Befektetők, tőzsdei kereskedők széles köre követi a vállalati gyorsjelentéseket részben azért, mert arra vagyunk kíváncsiak, hogy a kiszemelt társaság mekkora nyereséget, profitot ért el. A nyereség, profit gyakorlatilag az alapja a befektetésnek, részvényvásárlásnak, hiszen ez az egyik kiemelt tényező a döntés során. Arról nem is beszélve, hogy az alul- és túlárazott helyzetet mérő mutatóknak (P/E), vagy a megtérülési számításoknak (ROE) is fontos tényezője a nyereség. A nyereséggel azonban van egy kis probléma: manipulálható, bizonyos határok között a cégvezetés hatással lehet a nyereség kimutatására. Ne gondoljunk rögtön a legrosszabb esetre. Ezek a műveletek teljesen/részben legálisak, a számviteli törvények megengedik, mégis befektetőként hibás döntésekhez, téves következtetésekhez vezetnek. Természetesen vannak olyan súlyos vétségek is, melyek már törvénybe ütköznek. Erre is volt példa a múltban. Elég, ha csak az Enron esetére gondolunk, ahol történetesen a veszteséget sikerül alaposan elrejteni a befektetők elől éveken keresztül. Nyilván az ilyen eseteket a lehetetlenség kiszúrni, azonban a nyereség, profit minőségéről befektetőként saját magunk is meggyőződhetünk viszonylag egyszerűen. Arról beszélünk tehát, hogyan tudják a társaságok a nyereséget javítani, szépíteni, miért probléma ez, és hogyan szűrhető ki. Témáink:

- Miért fontos a nyereség, a profit?

- Minőségi nyereség helyett mennyiségi nyereség..

- Hogyan lehet javítani a nyereséget?

- Hol tudsz utána nézni az adatoknak?

- Mi az oka annak, hogy torzítanak a mutatók, elemzések?

- Mi a probléma a részvény-visszavásárlással?

- Mi történik akkor, ha hígítják a részvényeket?

- Az egész részvénypiacot érintő problémáról van szó?

Miért fontos a nyereség, a profit?

Részletes magyarázatot valószínűleg nem is kell fűznöm ahhoz, hogy a társasági nyereséget miért fontos egy részvényvásárlás során vizsgálni. Egyrészt a növekvő nyereség, hosszú távon növekvő árfolyamot eredményez, másrészt pedig a nyereség biztosítja az osztalékot a befektető számára. Ahogy már a bevezetőbe is utaltam rá, a nyereség az alapja számos mutatónak. Gondoljunk csak az egy részvényre jutó nyereségre (EPS), melyet gyakran közzétesznek brókercégek, elemzésekben találkozunk vele, és a társaságok negyedévente közzétett gyorsjelentéseinek egyik legfontosabb eleme az EPS. Emellett az EPS az egyik bemenő paramétere a P/E mutatónak is, mellyel megállapíthatjuk a befektetésünk elméleti megtérülését, de az olcsó és drága kérdés megválaszolásában is segítségünkre lehet. Arról nem is beszélve, hogy számos részvényvásárlási stratégia épít a növekvő nyereségre, például az ismert CAN SLIM stratégiában is az egyik szempont a növekvő nyereség.

Mielőtt a témát folytatnám, mindenképpen javaslom, hogy az EPS és P/E mutatókkal legyél tisztában, tekintettel arra, hogy a részvényvásárláshoz szükséges alapvető ismeretekről van szó:

- Mire jó, hogyan használd az EPS mutatót, azaz az egy részvényre jutó nyereséget

- P/E ráta: túlárazott vagy alulárazott a részvény, amit meg szeretnél vásárolni?

Eljutottunk tehát oda, hogy a nyereség, profit egy kiemelten fontos tényező a befektető szempontjából, de nézzük meg a társaság oldaláról is. A vezető (CEO) rátermettségének egyik bizonyítéka a sikeres cég. Emellett pedig a menedzsment gyakran anyagilag és érdekelté van téve, azaz minél nagyobb a cég, annál nagyobb a bónusz, egyéb juttatás, esetleg a vezetőknek is számos részvénye van. Elmondható tehát az, hogy az átlagos cégvezető abban érdekelt, hogy nagy, és növekvő legyen a nyereség, a befektetők elégetettek legyenek. Ezzel egyébként semmi gond nincs, értelemszerűen motiválni kell a vezetőket is, de sokszor ez a folyamat félremegy, és például a társaság értelmetlen, megtérülési számításokat mellőző felvásárlásokba kezd, beszéltünk erről. Kinek jó ez? Nem biztos, hogy a befektetőnek. Emellett pedig a vezetőknek számos eszköze van arra, hogy a profitot, nyereséget kicsit feltornázzák, azaz a minőségi nyereség, helyett a mennyiségen van a hangsúly. Nézzük ezeket a problémákat.

"Minőségi" nyereség helyett "mennyiségi" nyereség..

Valószínűleg a kezdő befektető is tisztában van azzal, hogy a nyereség az árbevétel és a költségek különbségből képződik. Az árbevétel tulajdonképpen a cég működési folyamatából származó összes bevételt jelenti. Ennek legtöbbször az értékesítési árbevétele a hangsúlyos része, de vannak rendkívüli tételek, például egy ingatlan, gyártósor, üzletág eladásából származó bevétel. Ugyanígy a kamatbevétel, a befektetésekből (értékpapírok) származó bevétel is többletbevételt jelenthet, melyek nem részei a szokásos üzleti tevékenységből származó bevételnek. Ezeket az egyedi eseteket azonban könnyű kiszűrni a beszámolókból, sőt gyakran az egy részvényre jutó nyereséget is korrigálják, és megnézhetjük, hogy a szokásos üzleti tevékenységből mekkora nyereség képződött.

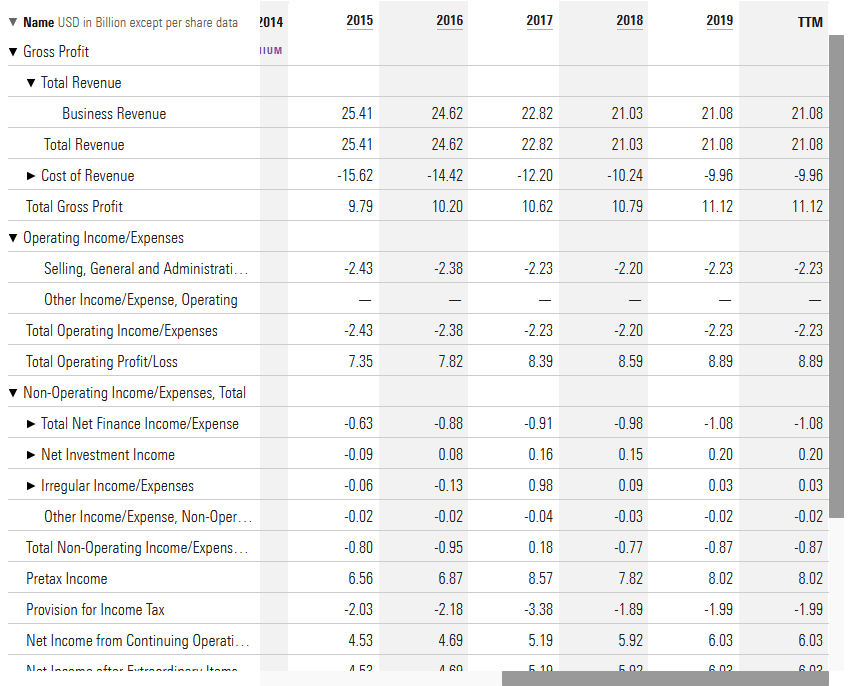

Az alábbi táblázatban a McDonalds eredménykimutatás látható. Bár már részletesen megbeszéltünk a mérleg és eredménykimutatást, most csak a témánk megértéséhez szükséges információkat beszéljük meg. A total revenue alatt találjuk a cég teljes árbevételét, ahol a business revenue adja az üzleti tevékenységből származó bevételt. Ha itt további sorokat is találunk, akkor azok jellemzően valamilyen egyéb, egyedi tételek. A total gross profit tehát ideális esetben a business revenue és a cost of revenue sorok különbsége. Ha tovább megyünk, akkor az operating income/expenses alatt találjuk a működési bevételek/költségek sorokat. Ez általában negatív érték, azaz itt költségeket kell találnunk. Érdemes még odafigyelni az irregular income/expense sorokra, mert itt kerülnek feltüntetésre a rendkívüli, egyedi tételek. Előfordulhat, hogy egy veszteséges cég csak azért lesz nyereséges, mert ezekben a sorokban valamilyen rendkívüli tétel találunk.

forrás: https://www.morningstar.com/stocks/xnys/mcd/financials

Egy átlagos vállalkozás esetében tehát az árbevétel jelentős része a business revenue sorban található, azaz az üzleti/üzemi tevékenységből keletkezik, és az alatta levő sorokban általában költségeket találunk.

Hogyan lehet javítani a nyereséget?

Látni kell azt, hogy egy tőzsde társaság esetében képtelenség negyedévről negyedévre jó számokat hozni. Arról ne is beszéljünk, hogy akár egy-egy évben is merülhetnek fel nehézségek. Azonban a piaci szereplők, befektetők elvárják a stabil növekedést, a folyamatos nyereséget negyedévről negyedévre. Ez azonban lehetetlenség, így a társaság könyvelői ezt megpróbálják biztosítani különféle könyvelési technikákkal, melyet angolul „cookie jar reserves”-nek (lefordítva sütis üveg tartalék) nevezünk.

Bár a fenti ismeretek birtokában egy pillanat alatt képet kaphatunk arról, hogy a bevételek és az eredmények milyen forrásból származnak, és ahogy fentebb utalta rá, ideális esetben az értékesítés árbevétele adja az árbevétel 90 százalékát. Azonban az időszaki eredmény ennek ellenére javítható, ha a bevételekből többet mutatunk ki, a költségekből kevesebbet. Ez nem azt jelenti, hogy nem valós adatokat könyvelnek le, hanem bizonyos tételeket átcsúsztatunk a következő időszakra.

Például a bevételek oldalon vannak olyan számlák is, melyek nem lettek kiegyenlítve, nem sikerült a vevőtől, partnerektől beszedni a pénzt (és lehet, hogy soha nem is sikerül). Ezek leírására a vezetőség gyakorol hatást, azaz ha ezeket a számlákat később írjuk le, akkor nagyobb bevételt (olyan bevételt, amit soha nem fog megkapni a társaság) lehet kimutatni ebben a negyedéveben, a későbbi negyedévek kárára. Előfordulhat az is, hogy korábbi időszakokból tartalékoltak (tartalékolás = nem tüntették fel a beszámolóban) bevételt a nehezebb időszakra, így ezek a gyengébb időszakban kerülnek kimutatásra.

A költségek oldalon hasonló technikákat alkalmazhatnak. Például megállapodhat a társaság egyes beszállítókkal a későbbi fizetésben, így máris csökken az időszaki költség. Emellett pedig a tárgyi eszközök értékcsökkenési leírása is befolyásolható bizonyos határok között, és ez szintén segítheti a nagyobb nyereség kimutatását (kisebb leírás, kisebb költség most, de nagyobb a jövőben). A lényeg tehát az, hogy az időszaki eredmény szebb lesz a jövőbeni eredmények kárára. Ezzel pedig az a gond, hogy a részvényvásárlás előtt a kedvező, jó számok miatt döntünk a társaság mellett, de ezek a számok azért ilyen szépek, mert a jövő bevételei előrébb lettek hozva, vagy a költségek a jövőbe lettek halasztva. Belátható, hogy az ilyen eredmény nem konzisztens, és nem is szabad részvényvásárlási döntést alapozni rá. Ezek után már csak az a kérdés, hogyan szerzünk tudomást arról, hogy a nyereség kimutatásánál a mennyiség dominált a minőség helyett.

2010-ben például a Dell társaságot 100 millió dollárra büntette az amerikai felügyelet hasonló technikák miatt, melyet 2002-2006 között alkalmazott a társaság. A Dell esetében a nem könyvelt tartalékot (cokkie jar reserve) az Inteltől érkező bevétel jelentette, melyet azért kapott a Dell, mert kizárólag Intel chipeket használt a számítógépeihez.

Szerencsére a témában Chan, Konan, Louis K. C. Chan, Narsimhan Jegadeesh, és Josef Lakonishok részletes kutatásokat végzett Earnings Quality and Stock Returns címmel. Tanulmányukból kiderül, hogy

“Earnings increases that are accompanied by high accruals, suggesting low-quality earnings, are associated with poor future [stock] returns”

Azaz ha egy társaságnak növekszik a profitja, és ez együtt jár a magas értékű időbeli elhatárolással, akkor a nyereség mennyiségi, rossz minőségű, és ez együtt jár a gyenge jövőbeni hozammal. Tehát azt látod a részvényvásárlás előtt, hogy növekszik a profit, azonban ez a profit a fent leírt módon manipulált, ezt jól jelzi a magas időbeli elhatárolás értéke. Ha pedig ez a helyzet, akkor a növekvő nyereség ellenére a jövőben részvénypiaci hozam várhatóan gyenge lesz. További részletek:

- „Minőségi” vagy „mennyiségi” a társasági profit? Nem mindegy..

- "Felfújt" mérleggel vezetik félre a tőzsdén befektetőket..

Hol tudsz utána nézni az adatoknak?

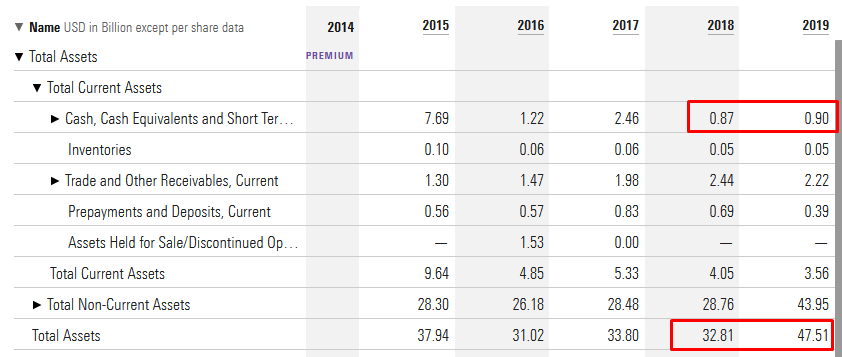

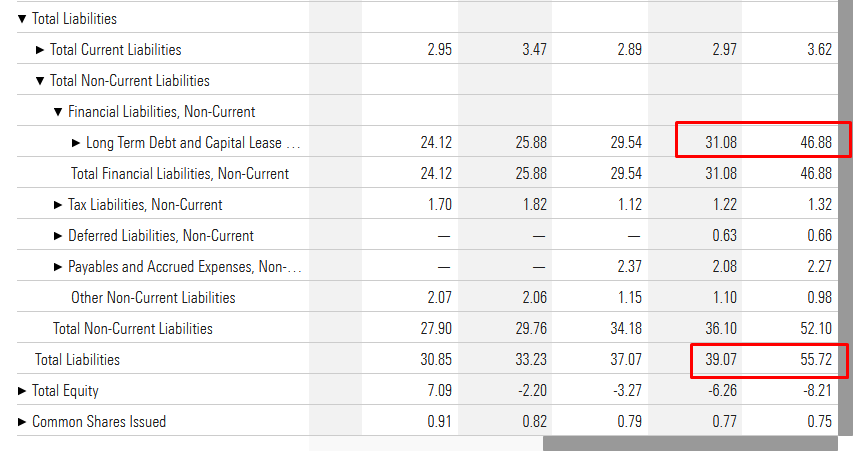

A vizsgálat nem annyira bonyolult. Először a nettó működési eszközt (Net Operating Assets) kell kiszámítanunk, mely a mérleg soraiból percek alatt kiolvasható.

Net Operating Assets (NOA) = (Total Assets – Cash) – (Total Liabilities – Total Debt)

Ha ezzel megvagyunk, akkor meg kell néznünk, hogy az előző időszakhoz képest mennyit változott a Net Operating Assets, azaz NOAt- NOAt-1. És ebből már kiszámolható az elhatárolási ráta: (NOA-NOAt-1)/(NOAt+NOAt-1)/2

A MCD esetében így nézne ki a számítás:

NOA2019 = (47,51-0,9) – (55,72-46,88) = 46,61-8,84=37,77

NOA2018 = (32,81-0,87)-(39,07-31,08) = 31,94-7,99= 23,95

Ráta: 37,77-23,95 / (37,77+23,95)/2 = 13,82 / 30,86 = 0,44, azaz 44%

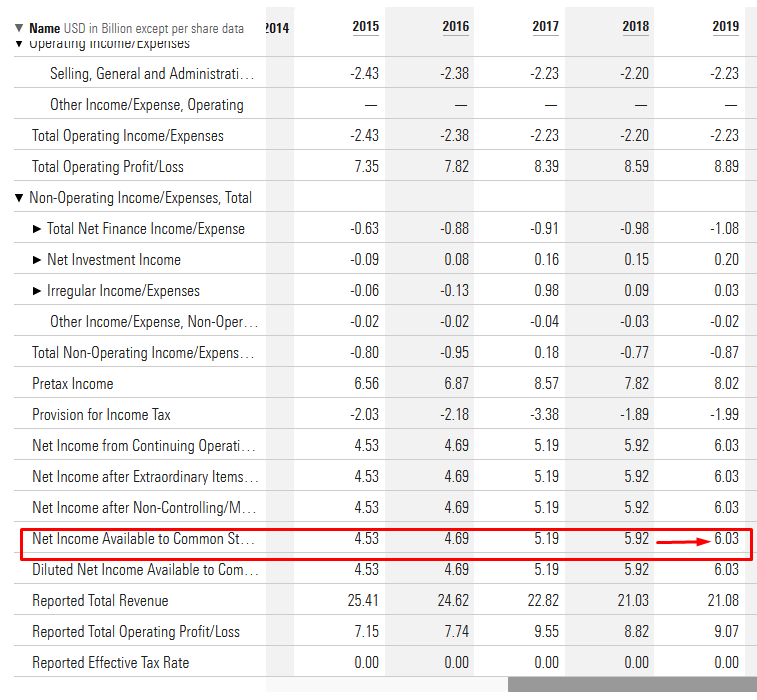

A fentieket természetesen össze kell vetnünk a nyereséggel. Ugyanis ha a nyereségben egyik negyedévről a másikra nagy növekedést tapasztalunk, és ez együtt jár a magas NOA értékkel (minden egyes időszakra kiszámolva látható, hogy növekszik vagy csökken), akkor ez jelzi, hogy a kimutatott nyereség minősége rossz.

Mi az oka annak, hogy torzítanak a mutatók, elemzések?

A pénzügyi, vállalati adatok torzításának az a fő oka, hogy az ismert, és befektetők körében népszerű mutatók általában egy részvényre kiszámolt adatokkal dolgoznak. Ilyen mutató például az értékalapú befektetők által használt P/E, P/B, vagy P/S mutató. Anélkül, hogy a részletekbe belemennék (bővebben a mutatókról a fenti hivatkozásokat célszerű tanulmányozni) látható, hogy a P/E tulajdonképpen a részvény árát (P) és az egy részvény jutó nyereség (EPS) adatait veti össze. Ahogy a P/B esetében a részvény ára az egy részvényre jutó könyv szerinti értékkel, míg a P/S esetében a részvény ára és az egy részvényre eső árbevétel kerül összevetésre, és ebből vonunk le következtetéseket. Ezzel eddig semmi gond nincs, de az egy részvényre jutó nyereség, könyv szerinti érték, árbevétel számítása úgy történik, hogy a teljes nyereséget, vagy könyv szerinti értéket, vagy árbevételt osztjuk az összes kibocsátott részvénnyel, így kapjuk meg az egyetlen részvényre eső értéket. Azonban az összes kibocsátott részvény száma időben változik, csökkenhet és növekedhet is, ezek pedig befolyásolják az egy részvényre jutó adatot. Azaz javulhat, vagy romolhat az egy részvényre jutó adat, így a P/E vagy a P/B, P/S és egyéb mutatók is, annak függvényében, hogy csökken vagy növekszik a részvényszám. A következő bekezdésekben meg is nézzük a két eset hatásait, okát. Záró gondolatként még annyit megjegyeznék, hogy nem ez az egyetlen probléma az értékalapú mutatókkal, de erről az érték csapda, value trap témában beszéltünk.

Mi a probléma a részvény-visszavásárlással?

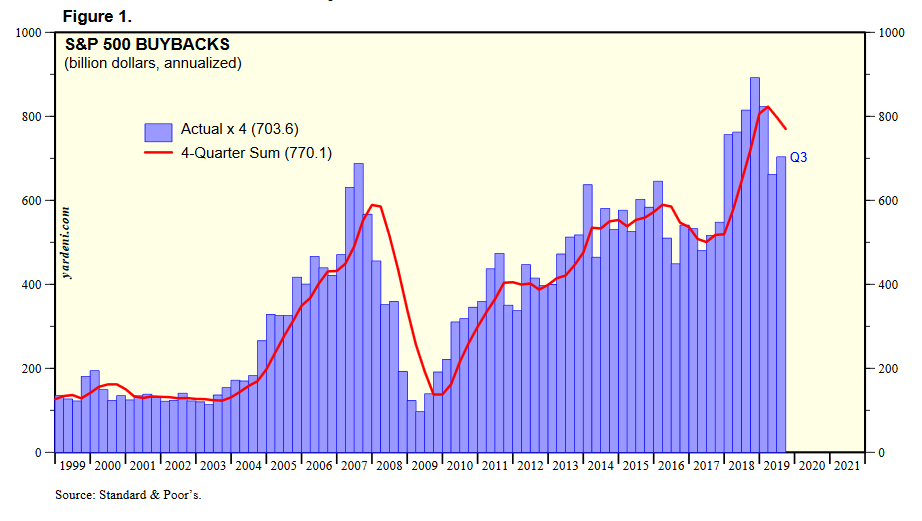

Manapság nagyon könnyen belefuthatunk abba a problémába, hogy olyan részvényeket vásárolunk, melyek esetében a kibocsátott részvények száma csökken. Ugyanis az elmúlt években a tőzsdei társaságok óriási nyereséget termeltek, halmoztak fel, és ebből a nyereségből elkezdték megvásárolni a saját részvényeiket. A saját részvényvásárlás az elemzők körében egy üdvözölt jelenség, és tulajdonképpen egy erős keresletet jelent a részvény piacán, azaz felhajtja az árat. Emellett pedig a saját részvény visszavásárlás szárnyalása jól jelezheti, hogy a bikapiac az érett fázisba került. Erről részleteket itt olvashatsz, illetve az alábbi grafikonon meg is nézheted az S&P500 társaságok részvényvásárlását. Látható, hogy évek óta egyre növekszik a részvényvásárlásra fordított összeg.

forrás: https://www.yardeni.com/pub/buybackdiv.pdf

Mielőtt belemennék az olyan összehasonlításokban (melyeket a gazdasági médiában látunk), hogy a 2008-as gazdasági válságot meghaladó szintre emelkedett a részvényvásárlás összege, tegyük hozzá, az adatok nominálisak, azaz 10 éve a 700 milliárd dollár többet ért, mint ma..

Nem válaszoltuk még meg azt a kérdést, hogy mi a gond a részvényvásárlással. Alapvetően tehát a részvényvásárlás egy plusz kereslet a részvény piacán, így az árakat felhajtja, de azzal a sajátos következménnyel jár, hogy csökken a kibocsátott részvények száma. Ez pedig úgy javítja az egy részvényre jutó mutatókat, hogy a valóságban nem javult a vállalat pénzügyi helyzete.

Példaként nézzük meg a P/E mutatót. Tételezzük fel, hogy egy tőzsdei társaságnak mindössze 1000 részvénye van, a vállalat nettó nyeresége (kiadásokat és adót már levontuk) 2000 Ft. Ebből könnyen kiszámolhatjuk az egy részvényre jutó nyereséget (EPS)=2000 Ft/1000 db= 2 Ft/részvény. Ha a részvény ára 20 Ft jelenleg a piacon, akkor a P/E=20/2=10.

Mi történik akkor, ha a kibocsátott részvények száma csökkenni kezd, például 1000 db helyett 800 db lesz? Ekkor az egy részvényre jutó nyereséget (EPS)=2000 Ft/800 db= 2,5 Ft/részvény lesz. Ha pedig a részvény ára 20 Ft jelenleg a piacon, akkor a P/E=20/2,5=8.

|

|

Részvényvásárlás előtt |

Részvényvásárlás után |

|

Részvényszám |

1000 db |

800 db |

|

EPS |

2 Ft |

2,5 Ft |

|

Részvény ára |

20 Ft |

20 Ft |

|

P/E |

10 |

8 |

Szépen látható a táblázatból, hogy javult az egy részvényre jutó eredmény, és a P/E is kisebb lett. Márpedig a P/E esetében az alacsonyabb érték nagyobb megtérülést jelez, azaz tulajdonképpen azt mondjuk, hogy olcsó, olcsóbb lett a részvény. A részvény visszavásárlás tehát keresletet jelent, ami átmenetileg emeli az árat, és javítja a vállalat értékelési mutatóját, azaz átmenetileg emeli az árat. Ezek a hatások rövid és közép távon érvényesülnek, azonban hosszú távon már nem ilyen egyértelmű a kép, sőt mondhatnák azt is, hogy a hosszútávú befektetők lesznek a folyamat vesztesei. Különösen akkor igaz ez, ha a részvényvásárlás hitelből valósul meg, esetleg a visszavásárlások miatt maradnak el fejlesztések, beruházások stb..

Látni kell azonban azt, hogy a fenti folyamat kialakulása számos tényezőnek a következménye. Például a vezetőség jutalmazási rendszere összefügg a részvény árával, a piaci kapitalizációval, esetleg részvény opciókkal rendelkeznek a vezetők. De jelezheti azt is, hogy a vállalt vezetőségének fogalma sincs arról, hogyan, milyen irányba kellene a vállalkozást fejleszteni. Már beszéltük az agresszív felvásárlások kapcsán is arról, hogy sokszor a mindent felvásárló társaságok mögött egy olyan vezető áll, akinek a juttatásai a piaci kapitalizációval függnek össze. A CEO vizsgálata tehát egy elengedhetetlen szempont a részvényvásárlás előtt.

Mi történik akkor, ha hígítják a részvényeket?

Előfordulhat az az eset is, ha a kibocsátott részvények száma növekszik, ezt hívjuk hígításnak. Ennek pedig az lesz a következménye, hogy ha megvásároljuk egy társaság részvényeit, akkor a hígítás miatt csökkenni fog a tulajdoni részünk, ráadásul a nyereséget is több részre kell osztani.

Ha például egy társaságnak összesen 10.000 darab kibocsátott részvénye van, és mi megvásároltunk 1000 darab részvényt, akkor gyakorlatilag 10%-os (1000/10.000) tulajdon részünk lesz. Tegyük fel, hogy a fenti példában szereplő társaság évente 20.000 dollár profitot realizál, akkor az egy részvényre jutó profit a 20.000 dollár és a 10.000 darab hányadosa lesz, azaz 2 dollár lesz. Ebben az esetben az 1000 darab részvényre jutó profit 2000 dollár. Ha pedig a részvény árfolyama 20 dollár, akkor a P/E mutatónk 10 lesz.

Mi történik azonban akkor, ha a részvények hígításra kerülnek, azaz megnövekszik a kibocsátott részvények száma? Például a társaság kibocsát újabb 10.000 darab részvényt. Ekkor az összes kibocsátott részvény száma 20.000 darab lesz, a tulajdonrészünk így 10%-ról, 5%-ra (1000/20000) csökken. Ha feltételezzük, hogy az eredmény nem változik, akkor az egy részvényre jutó nyereség 2 dollárról 1 dollárra csökken, így az 1000 darab részvényre jutó profit 1000 dollár lesz, és 20 dolláros árfolyam esetén a P/E mutató 20-ra ugrik fel.

|

|

Hígítás előtt |

Hígítás után |

|

Kibocsátott részvényszám |

10.000 db |

20.000 db |

|

EPS |

2 USD |

1 USD |

|

árfolyam |

20 dollár |

20 dollár |

|

P/E |

10 |

20 |

Gyakorlatilag a folyamat fordítottja játszódik le itt, mint a részvény visszavásárlás esetén. Természetesen az értékelési mutatóban bekövetkező ugrás a részvény árának visszaesését eredményezi, így itt alapvetően nem azok járnak rosszul, akik részvényvásárlás előtt állnak, hanem azok, akik már megvették a részvényeket, főleg a hosszútávú befektetők. A fenti példa a részvény hígítás folyamatának teljes leegyszerűsítése, és az okokat nem tárgyaltuk, melyek kihathatnak a részvény hígítás megítélésére. Például, azért bocsát ki a társaság újabb részvényeket, mert abból újabb beruházásokat eszközöl, így valóban több lesz a részvényszám, de nagyobb lehet az árbevétel, azaz nagyobb lesz a torta, amit több részre kell osztani. Nem mennék bele a részletekbe, bővebben itt beszéltünk erről. A folytatásban nézzük meg, hogy mit tehetünk a fentiek ellen.

Az egész részvénypiacot érintő problémáról van szó?

Bár eddig csak egy-egy részvénytársaságról beszéltünk, azonban belátható, hogy az összes tőzsdei társaság bizonyos szinten rákényszerül arra, hogy tartalékot képezzen, és ezt a tartalékot a nehéz időszakban kimutassa, ezzel a nehéz időszak eredményeit szépíteni lehet. Hangsúlyozom, nem az a probléma, hogy tartalékol a társaság, hanem úgy tartalékol, hogy az rejtve marad a befektetők előtt, így pedig a jövőbeni profitot észrevétlenül javítani tudja.

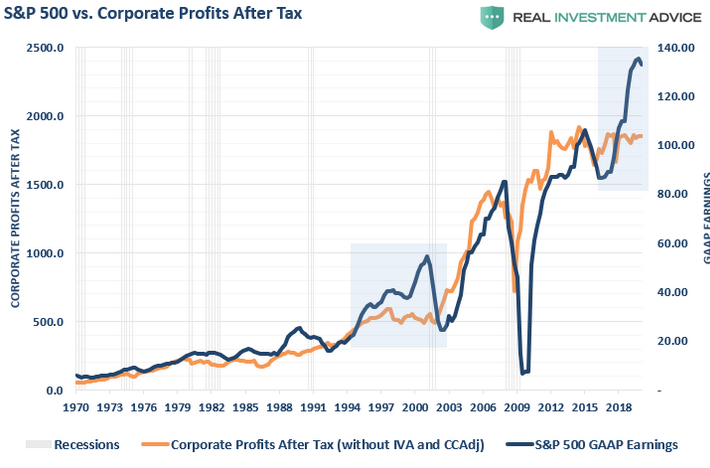

Drew Bernstein hívta fel a figyelmet arra, hogy egyre több amerikai társaság tér át az ún. non-GAAP könyvelésre. A GAAP tulajdonképpen egy amerikai számviteli szabvány, mellyel egységes szabályok szerint kerülnek lekönyvelésre a társaságok gazdasági eseményei, és egységes mérleg és eredménykimutatásban kerülnek az adatok. Belátható, ha valami egységes, egyforma, akkor könnyen összehasonlítható. Ezzel szemben a non-GAAP nem követi ugyanazokat a szabályokat a társasági nyereség kimutatásánál. Ha mélyebben beleássuk magunkat a témába, akkor az is kiderül, hogy 1996-ban még az S&P500 társaságok 59 százaléka könyvelt non- GAAP szabályok szerint, míg 2017-ben már 97 százaléka.

Az alábbi képen a társasági profit alakulását láthatod (S&P500) GAAP és non-GAAP szabályok szerint. Látható, hogy 2019-ben a GAAP szabályok szerint lényegesen nagyobb a társasági profit, de a válságokban sokkal jobban visszaesik a nyereség. Elég, ha megnézed a 2008-2009-es válságot, az S&P500 társaságok GAAP szabályok szerinti profitja óriásit esett.

Hogyan kerüljük el a részvényvásárlás hibáit?

Talán a fentiek is jól mutatják, hogy egy-egy részvény kiválasztása, megvásárlása jelentős kockázatot hordoz. Ehhez még vegyük hozzá, hogy nem lehet megalapozott döntést hozni néhány mutató alapján. Egyrészt a fenti torzító hatás miatt, másrészt a value trap eseteire is gondoljunk. Az elképzelés, hogy néhány mutató alapján megtaláljuk az olcsó részvényeket, onnan ered, hogy a visszatesztelések szerint az értékalapú mutatókkal (P/E, P/B, P/S) felül lehetett teljesíteni az elmúlt 100 évben. Ezek a vizsgálatok azonban nem 1-1 részvényre, hanem 100 részvényeket tartalmazó (tehát szélesen diverzifikált) portfóliókra készültek. Ha tehát fókuszált portfólióban gondolkozol, akkor a fenti mutatók vizsgálata nem elegendő. Meg kell nézni az eredménykimutatást, a mérleget, a vezetői motivációt. Vizsgálni kell a versenyelőnyt, és a vállalat termékeit, piacát, versenytársait, és még sok egyéb más tényezőt, mint például az árbevétel alakulása.

Az árbevétel vizsgálatát külön kiemelném, mert egy olyan nyers adatról van szó, amit a legnehezebb manipulálni (erre is vannak módszerek, lásd channel stuffing). Láthattad fentebb, hogy az eredmények hogyan szépíthetők teljesen legálisan a részvényszám csökkentésével, de ugyanígy javíthatók az eredmények a költségek megfelelő könyvelésével, ütemezésével, de láthattunk példákat arra is, hogy bizonyos költségek, vagy jelentős tételek nem kerültek könyvelésre (lásd Enron esete). Emellett a költségek csökkentése is lehet teljesen természetes reakció egy nehéz helyzetben, gazdasági visszaesés idején, így pedig a nyereség nem esik vissza olyan mértékben. Ugyanakkor az árbevétel vizsgálatával pontosabban felmérhető egy visszaesés mértéke.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.