Cikkünkben elsősorban kezdő tőzsdei kereskedőknek próbálok útmutatást nyújtani, és megbeszéljük, milyen módszerek, összefüggések felhasználásával lehetséges növekedési részvényeket vásárolni a tőzsdéken. A növekedési részvényvásárlás gyakorlatilag teljes ellentéte az értékalapú részvényvásárlásnak, ezért eltérő megközelítésmódot kell alkalmazni, hiszen a növekedési részvények esetében arra fókuszálunk, hogy a jövőben mely vállalatok lesznek a legsikeresebbek, mely vállalatok részvényeivel érhetjük el a legnagyobb hozamot. Témáink:

- Tőzsdestratégiák két irányzata közül melyik a jobb?

- Milyen esélyed van arra, hogy megtaláld a jövő sikeres vállalkozásait?

- Passzív növekedési stratégiák

- Aktív növekedési stratégiák

- Magas nyereségnövekedésre fókuszáló módszerek

- Nyereség-momentum stratégiák

- Magas várható nyereségnövekedés

- Magas P/E rátára alapozó stratégiák

- GARP-stratégiák a tőzsdén

- 1. szűrési feltétel: P/E < várható nyereségnövekedési ráta

- 2. szűrési feltétel: PEG-ráta vizsgálata

Tőzsdestratégiák két irányzata közül melyik a jobb?

Ha hosszú távú részvényvásárlásról, ehhez kapcsolódó tőzsdestratégiákról beszélünk, akkor alapvetően két fő irányt tudunk elkülöníteni. Az egyik az értékalapú részvénykiválasztás, melynek alapjait Benjamin Graham és David Dodd fektette le a Security Analysis című könyvükkel, és ennek az irányzatnak a képviselője Warren Buffett is, aki egyébként Graham tanítványa volt. Az értékalapú részvénykiválasztási módszerek lényege, hogy keressük az alulárazott részvényeket, melyek különböző eredménymutatók alapján alulárazottak. Az értékalapú stratégiák tehát a value-anomáliát használják ki, melynek lényege, hogy az értékalapon olcsó részvények felülteljesítenek. Erről számos bejegyzést írtunk itt az oldalon, így a továbbiakban ezzel a vonallal nem foglalkozunk:

- Buffett, Graham és az értékalapú befektetők mégsem tévedtek?

- Tőzsde és a 4 „value” faktor: Értékalapú stratégiák eredményei

- Megoldás az értékalapú befektetés problémájára

Jól látható azonban, hogy az értékalapú befektetők alapvetően nem a nagy növekedési részvényeket, sikersztorikat preferálják, hanem a régóta, stabilan működő, nyereséges, biztonságos, de olcsó részvényeket. Ez az ún. QARP-elv (Quality At Resonable Price), azaz minőségi részvények vásárlása, de észszerű áron.

Ezzel szemben pedig ott vannak a növekedési részvények, a növekedési részvényekbe történő befektetés, melyet growth investing néven találsz meg a szakirodalomban. Ezek lényege, hogy keressük azokat a társaságokat, melyek nagy növekedési lehetőség előtt állnak, várhatóan a társaság a jövőben nagyot fog növekedni. Ez sokkal inkább népszerű tőzsdestratégia a kereskedők, befektetők körében, azonban a legtöbb kereskedő nem különféle szabályok, megfigyelések alapján választja ki ezeket a részvényeket, hanem hírek, tippek, megérzések alapján. Ezzel pedig az a probléma, hogy egyedi részvények esetében nagyon kis eséllyel találjuk meg a sikeres cégeket, különösen akkor ha véletlenszerűen válogatunk a részvényeket között. Ehhez tegyük hozzá, hogy a megérzések, tippek, hírek alapján vásárolt részvények véletlenszerű részvényvásárlásnak tekinthetők (erre még visszatérek a következő bekezdésben).

Mindenesetre múltbeli adatokon megfigyelhető, hogy az értékalapú részvények felülteljesítik hosszú távon a növekedési részvényeket. Ez az ún. value-glamour anomália, melynek lényege, hogy a befektető az utóbbi 90 évben nagyobb hozamot érhetett el az értékalapú részvényekkel, mint a növekedési részvényekkel.

Árnyalja a képet az, hogy a múltban is volt több kisebb, hosszabb időszak (akár 10-15 éves is), amikor a növekedési részvények teljesítettek felül. Erről részletes információt a fenti hivatkozáson kaphatsz. Mindenesetre Aswath Damodaran a New York-i Egyetem professzorának véleménye szerint, az aktív növekedési részvényekre fókuszáló stratégiák nagyobb valószínűséggel teljesítik felül a passzív növekedési részvényekre fókuszáló stratégiákat, mint az aktív értékalapú befektetés a passzív értékalapú befektetést.

Hogy ezt megértsük mit jelent, tisztázzuk, mi az az aktív és passzív magatartás a tőzsdéken. Az aktív magatartás azt jelenti, hogy meghatározott szabályok, stratégia szerint választjuk ki a részvényeket, míg a passzív stratégia esetében az összes részvénybe befektetünk. Eszerint:

- Passzív növekedési stratégiák: az összes növekedési részvénybe történő befektetés, általában ETF alapokkal.

- Aktív növekedési stratégiák: módszerek, melyekkel kiválasztjuk a növekedési részvények egy szűkebb körét (erről szól a leírásunk további része).

- Passzív értékalapú stratégiák: az összes értékalapú részvénybe befektetünk, általában ETF alapokkal.

- Aktív értékalapú tőzsdestratégiák: az értékalapú részvények szűkebb körét választjuk ki.

A fenti véleményt (növekedési stratégiákkal könnyebb a felülteljesítés) megerősíti Burton Malkiel vizsgálata is, aki az amerikai részvénypiac befektetési alapjai körében (több ezer befektetési alap) végzett vizsgálatokat. Megállapításai között szerep, hogy a vizsgált 15 éves időszakon az értékalapú részvények (passzív értékalapú stratégiák) évi 0,47 százalékkal telesítették felül a passzív növekedési stratégiákat (value-glamour anomália), de az aktív növekedési stratégiákat követő alapok évi 0,16 százalékkal felülteljesítették az aktív stratégiákat követő értékalapú befektetési alapokat. Ez tehát arra utal, hogy a növekedési stratégiákkal könnyebb felülteljesíteni, jobban megéri aktív stratégiát használni, mint az értékalapú befektetés esetében.

Miért volt eredményes a növekedési részvények vásárlása az elmúlt évtizedben?

A fenti bevezető után remélem látható a különbség a két részvény-kiválasztási stratégia között, azonban arra keressük a választ, hogy miért volt eredményesebb a növekedési részvények vásárlása az utóbbi évtizedben. Ebben a témában Chris Meredith Value Is Dead, Long Live Value címmel készítette egy átfogó kutatást, mely 1926-tól kezdődően hasonlítja össze a fenti két stratégiát.

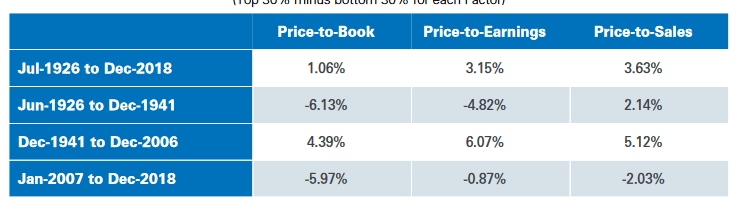

Ahogy az alábbi grafikonon látható, hosszú távon az értékalapú részvényvásárlás felülteljesít (ez az ún. value-glamour anomália). Például ha 1926-2018 között P/B (price-to-book) alapon vásároljuk a részvényeket, akkor 1,06%, ha P/E alapon, akkor 3,15% és ha P/S alapon, akkor 3,63%-kal hoz évente jobb eredményt az értékalapú részvény-kiválasztás a növekedési részvényekhez képest.

Azt is láthatjuk a táblázatban, hogy az 1926-1941 közötti időszakban hasonlóan alulteljesít az értékalapú részvényvásárlás, ahogy 2007-2018 között is. A hasonlóság szembetűnő, és ha megvizsgáljuk, hogy a két időszakban a különböző módszerekkel mibe fektettünk, akkor megfigyelhető, hogy 1926-1941 között egy növekedési portfólióban nagyrészt (65%-ban) a termékgyártás (manufacturing) iparágba tartozó részvények voltak, míg 2007-2018 között technológiai részvények. Ezzel szemben egy értékalapú portfólióban1926-1941 között közműszolgáltató (utilities) cégek (74%-os arányban), míg 2007-2018 között pénzügyi cégek vannak.

A két időszak közötti hasonlóságot még jobban megérthetjük, ha figyelembe vesszük, hogyan alakult az elmúlt két évszázadban az ipar fejlődése. Erről Carlota Perez cikkéből szerezhetünk információt, illetve az alábbi ábráról, melynek forrása a fenti hivatkozás.

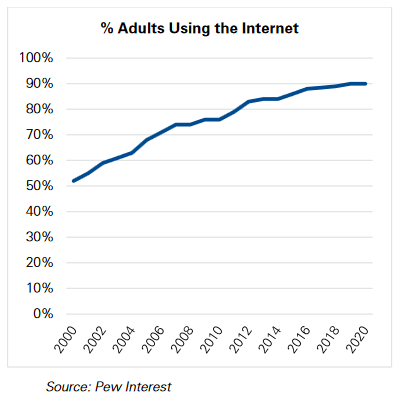

A fenti ábrán a negyedik és ötödik korszak kapcsolódik a témához, azaz az autógyártás a tömegtermelés, az olajipar kezdeti időszaka (installation fázis) 1908-1929 közötti időszakban zajlott, majd a fordulópont 1929-1943 között volt, ezt követően széles körben elterjedtek az autók, majd az elektromos áram vált minden háztartásban elérhetővé, és az elektromos készülékek is széles körben elterjedtek. Ebben az időszakban az autógyártás az ipar egy fontos, meghatározó része volt, de számos más iparág kapcsolódott az autógyártáshoz. Például 1929-ben az autógyártás használta fel az Egyesült Államokban legyártott síküveg 73%-át, az előállított gumi 84%-át, az öntvényacél 52%-át és az összes előállított alumínium 37%-át. 1926-1941 között tehát a termékgyártás iparága óriási növekedésen volt túl az autóipar fejlődésének köszönhetően, így nem meglepő, hogy a növekedési részvények felülteljesítettek. A közelmúlttal való párhuzamba állítás pedig a technológiai szektorhoz kapcsolódik, hiszen a 2000-es években még csak a felnőtt lakosság 50%-a használta az internetet, ma pedig már a 90%-a (Egyesül Államok), lásd alábbi képen.

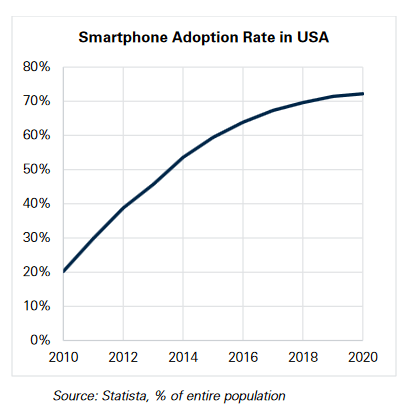

Az okostelefonok is elterjedtek. Ahogy az alábbi képen követhetjük, 2010-ben a teljes lakosság 20%-a rendelkezett okostelefonnal, ma pedig már 70%-os az arány.

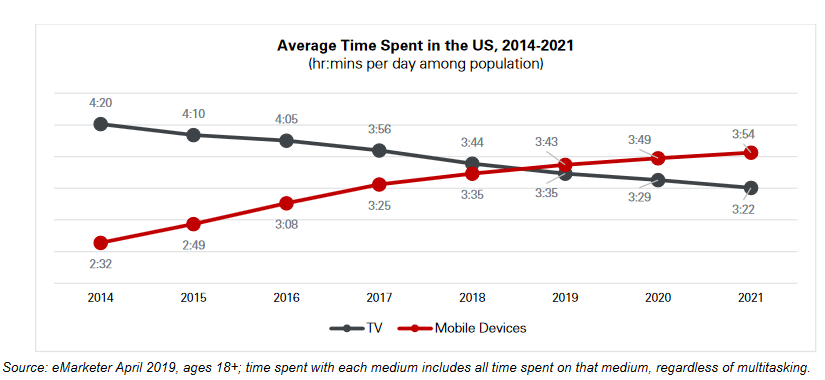

2019-re pedig eljutottunk odáig, hogy egy átlagos amerikai több időt tölt a mobiltelefonján, mint amennyit tv nézéssel tölt.

Chris Meredith, Value Is Dead, Long Live Value tanulmány szerzője szerint tehát a növekedési részvények azért teljesítettek felül, mert a technológiai fejlődés most jutott el abba a fázisba, hogy az emberek széles körben használni kezdték az internetet, az okostelefonokat, így a technológiai cégek jelentős növekedésen vannak túl. Érdemes megnéznünk az S&P500 index 10 legnagyobb társaságát. Amíg 2007-ben egyetlen technológiai részvény (Microsoft) volt a listában, mára már a 10 legnagyobb amerikai társaságból 6 a technológiai szektorhoz köthető (Microsoft, Apple, Amazon, Alphabet, Facebook, Visa). Egyes cégek olyan nagyra nőttek, hogy ez már a jövőbeni növekedési lehetőségüket is korlátozhatja. A fenti növekedési sztorik pedig könnyen felkeltik a befektetők figyelmét, így a tőke továbbra is ezeknek a társaságoknak a piacára áramlik. Emiatt például 1926-1941 a közmű szektor (ebbe a hagyományos közművek mellett a vasút, az energiaipar is beletartozik) alulteljesített az autógyártás és a kapcsolódó iparágak pedig felülteljesítettek.

A táblázatban láthatjuk, hogy amíg 1926-1941 között az amerikai tőzsdeindex 34,11%-ot emelkedik, addig a közműszektor legnagyobb társaságai 60-90 százalékot esnek (a pénz az autóiparba áramlik), de ezt követően az amerikai tőzsdeindexet felülmúló hozamokat láthatunk 1942-1958 között. Az alábbi grafikon a kék görbe mutatja az értékalapú portfólió (P/B mutatóval választjuk ki a részvényeket) eredményeit 1926-1946 között. Itt az látható, hogy 1942-ig tart a negatív, egyenlegcsökkenéssel járó időszak. Fekete színnel rákerült a grafikonra a 2006-2018 közötti eredménye az értékalapú portfóliónak.

Nem érdemes azonban levonni azt a következtetést, hogy akkor ez azt jelenti, hogy ugyanígy az értékalapú portfóliók felülteljesítenek majd a jövőben, mivel 1942 után is ezt láttuk. Ugyanis 1942 után egyébként a közműszektorban jelentős változások következtek be, például a vasútipar a korszerűtlen, gazdaságtalan gőzgépekről áttért a dízel és elektromos meghajtásra, tehát az emelkedésnek fundamentális okai voltak. Ez csak azért fontos, mert jelenleg az értékalapú portfólióban nagyrészt pénzügyi vállalatok részvényei vannak. Tehát a kérdés az, hogy a következő évtizedekben lesz-e hasonló fundamentális változás, mint amire a vasútipar esetén volt példa.

Milyen esélyed van arra, hogy megtaláld a jövő sikeres vállalkozásait?

A növekedési részvények kiválasztása tulajdonképpen a tematikus befektetések világába tartozik, azaz keressük azokat az iparágakat, melyek olyan terméket, szolgáltatást fognak a jövőben előállítani, melyek alapvetően megváltoztatják az emberek életét. A hagyományos befektetési módszerekkel ellentétben a múlttal nem foglalkozik a tematikus befektetés, csak a jövővel. Például az értékalapú befektetés során a múltbeli működés, a jelen fundamentális tényezők alapján döntünk a befektetési lehetőségekről.

Nagyon sokan a Google, Amazon.com, Facebook, NVIDA részvényekkel elérhető hozamok miatt gondolják azt, hogy a növekedési részvényekre történő fókuszálás a jó megoldás a tőzsdéken. Azonban ezeket az összevetéseket a „hindsight bias” torzítja el, hiszen a jelenből a múltba visszatekintve egyértelmű, hogy ezek a cégek sikeresek lettek, azonban a múltban ez nem volt ennyire egyértelmű. Ha pedig objektív adatok alapján vizsgáljuk a kérdést, akkor Hendrik Bessembinder tanulmánya rámutat arra, hogy az amerikai részvénypiacon elérhető részvényeken (1926-2016 közötti adatokon):

- 11,83% az esélye annak, hogy a befektetési tőkéd egy részét elveszíted.

- 57,4 (100-42,6) százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz.

- 69,2 (100-30,8) százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el.

- 4% az esélye annak, hogy a sikeres társaságokat megtaláld.

A fenti adatokhoz a magyarázatot itt találod. Egy-egy sikeres részvény megtalálásnak az esélye tehát nagyon alacsony, azonban a növekedési részvényeket preferáló befektetők általában nem egy, hanem több, gyakran 50-100 társaság (egyes módszerek esetében még több) részvényeibe is befektetnek. Nézzük ezeket a növekedési stratégiákat most sorban.

1) Passzív növekedési stratégiák

Ahogy már néhány bekezdéssel fentebb utaltam rá, a passzív növekedési módszerek lényege, hogy hosszú távra megvásároljuk a növekedési részvényeket. Erre a célra speciális ETF alapok állnak a befektetők rendelkezésére, melyek megnevezésében jellemzően megtaláljuk a growth kifejezést. Ezek az ETF alapok több száz, növekedési társaság részvényeit tartalmazzák. A fenti módszeren kívül a passzív növekedési stratégiák közé tartozik a kis piaci kapitalizációval rendelkező részvények széles körének megvásárlása.

Ezekkel az ún. small cap társaságokkal ugyanis magasabb jövőbeni hozam érhető el, legalábbis az elmúlt 90 év múltbeli adatai alapján erre a következtetésre juthatunk. Ezekben a növekedési stratégiákban tehát kihasználjuk az ún. size-effektust, mely az egyik alapvető összefüggés a részvények jövőbeni hozamával kapcsolatban, mellyel a hatékony piacok elméletét leíró CAPM-et is ki kellett egészíteni 1993-ban. A size-effektusról korábban már bővebben beszéltünk, így most csak nagyon röviden a lényeget emelném ki, azaz 1927-2010 közötti időszakon megfigyelhető, hogy minél kisebb egy részvény piaci kapitalizációja, vállalati mérete, annál nagyobb a jövőbeni hozama. Az alábbi grafikonon 10 részre osztottuk az amerikai részvénypiac közel 4000 társaságát (x tengelyen), és látható, hogy a smallest kategóriának a legnagyobb az évesített hozama (piros hasáb, ha a részvényeket egyenlő arányba súlyozzuk, kék színnel a kapitalizáció szerinti súlyozást látjuk). Kapitalizáció szerinti súlyozás esetében a legkisebb méretű társaságok évesített hozama 20%, a legnagyobb piaci kapitalizációba tartozó társaságok hozama 11% volt. Tulajdonképpen a size-effektus adja az alapját azoknak a növekedési stratégiáknak, melyekben a kis kapitalizációjú társaságok részvényeit vásároljuk meg.

forrás: Growth Investing: Betting on the Future?

Fontos azonban tisztában lenni azzal, hogy a kis kapitalizációjú részvények nem minden körülmény között teljesítettek felül a múltban sem, azaz a size-prémium nem volt minden évben pozitív.

forrás: Growth Investing: Betting on the Future?

A grafikonon kék színnel láthatjuk, hogy egyes években milyen mértékben teljesítették felül a small cap részvények a nagy kapitalizációjú részvényeket. A piros görbe pedig a tőzsdeindex felülteljesítését, felülteljesítési mértékét jelöli. A nulla vonal (y tengelyen) alatti területen a prémium negatív, azaz a small cap részvények alulteljesítenek. További fontos tudnivaló, hogy a size-tényező leginkább a micro cap kategóriában erős, azaz a 250 millió dollár alatti piaci kapitalizációjú cégek esetében (lásd centes részvények veszélyei). Ráadásul az is megfigyelhető, hogy a prémium nagy része nem egyenletesen, egész évben oszlik el, hanem nagyrészt január hónapban keletkezik.

Fontos azzal is tisztában lenni, hogy rövid távon nem lehetséges kinyerni a prémiumot a piacból, vagyis 50% az esélye, hogy sikerül. Ugyanis a múltbeli adatokon azt tapasztalhatjuk, hogy 1-5 éves időtávon az esetek 50 százalékában lehetett felülteljesítést elérni a small cap részvényekkel (nagy kapitalizációjú részvényekhez képest). Hosszabb időtávokon pedig az alábbi valószínűségeket tapasztalhattuk:

- 10 éves időtávon kb. 70% a felülteljesítés valószínűsége,

- 15 éves távon kb. 80%,

- 20 éves távon 95%,

- de 30 éves távon nem volt példa arra, hogy nem tudtunk felülteljesíteni.

A small cap részvények speciális típusai közé tartoznak a value small cap részvények. Ezek a társaságok alacsony P/E rátával és alacsony P/B rátával forognak a tőzsdén. További fontos tulajdonságuk, hogy az elmúlt 90 évben a legmagasabb hozamú befektetésnek bizonyultak.

2) Aktív növekedési stratégiák

Az aktív növekedési stratégiák lényege, hogy különböző szabályokkal kiszűrjük az összes növekedési részvény közül azokat, melyeknél a legnagyobb jövőbeni növekedést valószínűsítjük, ezek közül 5 ismertebb típus terjedt el a gyakorlatban:

1) Magas nyereségnövekedésre fókuszáló módszerek

A növekedési stratégiák egyik alapelve, hogy olyan társaságokban fektetjük a pénzünket, melyek nagy nyereségnövekedést tudtak felmutatni az elmúlt időszakban. Ez gyakorlatilag az egy részvényre jutó nyereség (EPS) növekedését jelenti. Egyik lehetőség tehát, hogy keressük a magas EPS növekedésű társaságokat. A kérdés csak az, hogy a magas múltbeli nyereségnövekedés mennyire jelzi pontosan a jövőbeni hozamot. Sajnos nem annyira, mint ahogy elsőre gondolnánk. Korábbi kimutatások ugyanis nem találtak egyértelmű bizonyítékot arra, hogy a magas eredménynövekedéssel rendelkező társaságok a jövőben is fent tudják tartani a magas nyereségnövekedést.

Az alábbi grafikon jól rávilágít a problémára, azaz azt láthatjuk, hogy a 5 éves múltbeli nyereség mennyire korrelál a jövőbeni 5 éves nyereséggel (balról az első oszlop). A második oszlop a 3 éves múltbeli, 3 éves jövőbeni, a harmadik oszlopban az előző év és következő évi korrelációt vizsgáljuk. Minél nagyobb a korrelációs együttható, annál erősebb az összefüggés a múltbeli nyereségnövekedés és a jövőbeni nyereségnövekedés között. Látható, hogy small cap cégek esetében nagyon rossz előrejelző a múltbeli nyereség növekedés, míg large cap cégek esetében lényegesen nagyobb a korreláció.

forrás: Growth Investing: Betting on the Future?

A másik probléma, hogy a nyereség növekedés esetében is megfigyelhető a mean reversion, azaz az átlagos nyereségnövekedési ütemhez visszatér a nyereségnövekedés üteme. Ugyanakkor arról is érdemes tudni, hogy az árbevétel növekedése lényegesen pontosabban jelzi előre a jövőbeni eredményeket, mivel a nyereség egy könyvviteli technikákkal számított adat, így könnyebben torzítható, lásd: Milyen módszerekkel „szépítik” az eredményeket a társaságok?

2) Nyereség-momentum stratégiák

A momentum egy széles körben megfigyelt piaci anomália, melyet nagyrészt az ármomentum rendszerekben teszteltek vissza. Eszerint az 1, 3, 6 vagy 12 hónapos teljesítmény megjósolja a következő 3-12 hónap hozamát. A közelmúltbeli teljesítmény és a jövőbeni hozam között pozitív kapcsolatot látunk, azaz magas múltbeli hozam, magas jövőbeni teljesítményt eredményez. Az ármomentum rendszerekről, a múltbeli anomália kimutatásáról itt beszéltünk részletesen. A nyereség-momentum rendszerek esetében pedig azokat a társaságokat válogatjuk a portfólióba, melyek múltbeli adatokon vizsgált nyeresége nemcsak növekszik, hanem gyorsulva növekszik, azaz a nyereségnövekedés momentumát vizsgáljuk.

3) Magas várható nyereségnövekedés

Ebben az esetben nem a múltbeli nyereségnövekedésből indulunk ki, nem azt vetítjük ki a jövőbe, hanem az elemzői konszenzusra hagyatkozunk. Ezt a vonalat szintén nem fejteném ki bővebben, hiszen már megbeszéltük, hogy vizsgálatok támasztják alá, az elemzők 10-15 százalékkal becsülik túl a várható növekedést, de saját számításaim alapján 30%-os túlbecsülés a jellemző. Ezzel a tényezővel tehát érdemes korrigálni az adatokat.

Összegezve tehát a fenti három módszert, a múltbeli nyereség növekedés nem megbízható indikátora a jövőbeni növekedésnek. A magas múltbeli nyereségnövekedés nem jár együtt szignifikánsan magas jövőbeni hozammal. Sőt, a mean reversion hatása miatt kifejezetten rosszul járhat a befektető, ha megvásárolja a magas múltbeli nyereségnövekedésű társaságokat, magas áron.

4) Magas P/E rátára alapozó stratégiák

A P/E ráta használta egy egyszerű stratégia, ugyanakkor kockázatos. Ebben az esetben a befektetők a magas P/E rátájú társaságokra fókuszálnak, mert ezekről köztudott, hogy növekedési társaságok, így várhatóan a jövőbeni hozam is magas lesz. A módszer kockázatát növeli, hogy múltbeli visszatesztelések igazolják, a magas P/E ráta együtt jár az alacsonyabb jövőbeni hozammal és az alacsony P/E rátájú (értékalapú) társaságok felülteljesítenek hosszú távon. Ez azonban csak nagy átlagban, sok száz társaságra vonatkozik, és a magas P/E rátájú társaságok között is találunk olyanokat, melyek jövőbeni hozama magas lesz. Az alábbi grafikonon jól látható, hogy a magas P/E rátájú (highest) társaságok részvényhozama alacsonyabb, mint az alacsony P/E rátájú (lowest oszlop) társaságok hozama.

forrás: Growth Investing: Betting on the Future?

A fenti kép láttán elbizonytalanodhat a kereskedő a magas P/E rátájú társaságokkal kapcsolatban. Azonban nem szabad arról sem megfeledkeznünk, hogy a fenti anomália sem egyenletesen jelenik meg a piacon, hanem vannak ciklusok, amikor a magas P/E rátájú társaságok felülteljesítenek. Ugyanis megfigyelhető a piacon, hogy a növekedési stratégiák jobban teljesítenek, amikor a nyereségnövekedés alacsony, és az értékalapú befektetések pedig a magas nyereségnövekedés időszakában teljesítenek jobban. Ezt az összefüggést szemlélteti az alábbi grafikon, ahol a kék görbe az alacsony és magas P/E rátájuk részvények közötti különbséget mutatja (magas P/E rátájú részvények hozama – alacsony P/E rátájú részvények hozama), a sárga hasábok pedig az adott évi nyereségnövekedést. Ha a kék görbe pozitív tartományban tartózkodik, akkor a magas P/E rátájú részvényekkel nagyobb hozamot lehetett elérni, mint az alacsony P/E rátájú részvényekkel. Jól látható, hogy ezekben az időszakokban a cégek nyereségnövekedése alacsony.

Hasonló összefüggést tapasztalhatunk az állampapír piaci hozamokkal kapcsolatban, azaz amikor a hosszú és rövid lejáratú államkötvények közötti különbség csökken (gyakran ez a hozamgörbe inverzzé válása előtti időszak), akkor a növekedési részvények felülteljesítik az értékalapú részvényeket. Ennek oka abban keresendő, hogy a hozamgörbe laposodására, inverzzé válására gyakran a válságokat, recessziókat megelőző években került sor az elmúlt 70 évben, azaz a bikapiacok késői fázisaiban. Ezekben az időszakokban pedig a növekedési részvények felülteljesítenek.

forrás: Growth Investing: Betting on the Future?

5) GARP-stratégiák a tőzsdén

A növekedési részvényekkel foglalkozó kereskedők széles köre elutasítja a magas P/E rátájú, vagy a magas nyereségnövekedésre alapozó (eddig tárgyalt) módszerek hasznosságát. Ezek a befektetők inkább azt tartják szem előtt, hogy akkor érdemes megvásárolni egy növekedési részvényt, ha a jövőbeni növekedést a piac alulárazza. A GARP szóösszetétel a Growth At Resonable Price szavak rövidítése, mely a „növekedési részvényt, de észszerű áron” kifejezésre fordítható le. Ezek a módszerek változatos eszközöket, szűrési feltételeket használnak, és én most csak a két ismertebb módszerrel foglalkozok:

1. szűrési feltétel: P/E < várható nyereségnövekedési ráta

Az egyik lehetséges szűrés feltétel, hogy keressük azokat a részvényeket, melyek várható jövőbeni nyereségnövekedése magasabb, mint a jelenlegi P/E ráta. Ezzel tulajdonképpen azt szeretnénk bebiztosítani, hogy a jövőbeni nyereség nagyobb ütemben nőjön, mint amire a P/E alapján számítunk. Ha például egy társaság P/E rátája jelenleg 12, és a várható jövőbeni éves nyereségnövekedési ütem 8%, akkor a társaság túlárazott.

A fenti módszerrel azonban van néhány probléma. Az egyik, hogy a P/E rátára hatást gyakorol az inflációs környezet. Erről bővebben egy korábbi bejegyzésben beszéltünk, de a lényeg, hogy a magasabb infláció, magasabb kamatkörnyezet a P/E rátát csökkenti, a jövőbeni nyereségnövekedés növeli, így pedig magas kamatkörnyezetben nagyon sok olyan céget találunk a tőzsdén, melyek várható éves növekedési rátája nagyobb lesz a P/E rátánál. A múltban a magas kamatkörnyezet miatt volt arra is példa, hogy az összes tőzsdei társaság 65%-a megfelelt a fenti szabálynak, így viszont a szabályrendszer használhatatlanná válik. A másik probléma, hogy a jövőbeni nyereségnövekedés egy becslés, egy elemzői vélemény, mely az estek többségében túlságosan optimista. A módszer fenti hátrányai miatt a növekedési stratégiák széles körében a fenti szűrési feltétel helyett a PEG rátát használják.

2. szűrési feltétel: PEG-ráta vizsgálata

A PEG rátáról szintén beszéltünk már itt az oldalon. Tulajdonképpen itt is a P/E és a nyereségnövekedés összevetéséről van szó, de nem egyéves távon, hanem ötéves távon, azaz a P/E rátát osztjuk az várható ötéves nyereségnövekedéssel. A PEG ráta ma már gyakorlatilag bármely részvényszűrő alkalmazásban elérhető (például finviz.com). A mutató használatának a lényege, hogy az alacsony PEG ráta jelzi az olcsó, alulárazott növekedési részvényeket. Ezen részvények esetében fizeti a befektető a legkevesebbet a társaságért, hiszen ha magas a P/E ráta, akkor drága egy társaság, de ha a következő 5 évi növekedés magas, akkor a P/E ráta alacsonyabb lesz, azaz a jövőre nézve olcsónak tűnik a társaság.

A PEG ráta hasznosságát több kutatás is megerősít, például a Morgan Stanley is végzett a PEG rátával kapcsolatban vizsgálatokat, és azzal a végkövetkeztetéssel zárták a visszatesztelést, hogy az alacsony PEG rátájú társaságokkal szignifikánsan nagyobb hozamot lehetett elérni, mint az S&P500 indexszel. A kutatásban az 1000 legnagyobb amerikai, és kanadai tőzsdén elérhető társaságokat vizsgálták 15 éves időszakon.

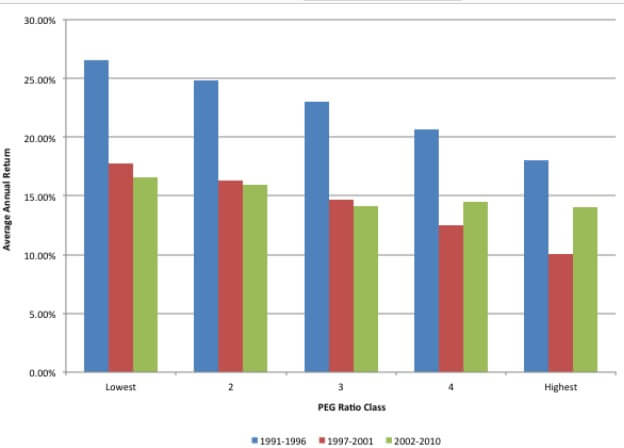

Egy másik kutatásban több időszakot is megvizsgáltak az amerikai részvénypiacon a PEG rátára vonatkozóan. Ahogy az alábbi grafikonon színekkel elkülönítve látható, 1991-1996 (kék), 1997-2001 (piros) és 2002-2010 (zöld) közötti időszakon az alacsony PEG rátájú (lowest oszlop) társaságok éves hozama magasabb volt, mint a magas PEG (highest) rátájú társaságok évesített hozama. Általánosságban tehát az látható, hogy az alacsony PEG ráta 2-3%-kal nagyobb éves hozamot eredményezett, de a vizsgálatban a kockázatot nem nézték, márpedig az egységnyi kockázatra vetített hozam kimutatása elengedhetetlen egy módszer megfelelő értékelése során.

forrás: Growth Investing: Betting on the Future?

A PEG rátán alapuló részvényválasztásnak szintén vannak korlátai. Az egyik, melyről már többször is szó eset, az elemzői előrejelzések bizonytalansága. A másik pedig a jövőbeni kamat, hiszen ez erőteljesen hat a jövőbeni P/E rátára és a nyereségnövekedésre is, ahogy fentebb erről már beszéltünk.

Összegezve a fentieket, azt láthattuk, hogy az aktív növekedési stratégiákkal könnyebben felülteljesíthető a passzív magatartás. Ugyanakkor a növekedési részvények kiválasztásának szabályai sokkal több bizonytalanságot, jövőre vonatkozó becslést tartalmaznak, mint az értékalapú részvénykiválasztás. Ez nem meglepő, hiszen az értékalapú befektetők a múlttal foglalkoznak, a múltbeli működés alapján keresik az alulárazott részvényeket, azaz nagyrészt tényadatokkal dolgoznak. Ezzel szemben a növekedési részvényeket kiválasztó befektetők a jövőt jósolják, és becslésekre hagyatkoznak. Ezekben a becslésekben és a növekedési részvények sikerében kulcsfontosságú a jövőbeni nyereségnövekedés. Ha sok száz részvényt vizsgálunk, akkor pedig mindenképpen elemzői becslésekre kell hagyatkoznunk. Igaz ugyanakkor, hogy kisebb számú részvényekből álló portfólió esetén a nyereségnövekedés kérdéskörét a befektető saját maga is megvizsgálhatja, megfelelő tudás mellett. Mindazonáltal az is látható volt, hogy vannak olyan időszakok, amikor a növekedési részvények széles köre felülteljesít, megveri az értékalapú részvényeket. Ez jellemzően a bikapiacok késői fázisára tehető, ahogy például jelenleg és az utóbbi 5 évben is megfigyelhettük a növekedési részvények erős felülteljesítését. Emellett pedig a növekedési részvényeket nem csak fundamentális irányból találhatjuk meg, hanem az árfolyam vizsgálatával is. Ezen az elven alapulnak a momentum-stratégiák, melyek alkalmazása az elmúlt 90 évben többlethozamot eredményezett, lásd itt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.