Egyre népszerűbb a tematikus befektetés, melynek elsődleges célja, hogy olyan iparágakba, társaságokba fektessük a pénzünket, melyek termékei, szolgáltatásai a jövő társadalmaira, az átlagember életére nézve nagy hatást fognak gyakorolni. Példaként gondolj arra, hogy 15 évvel ezelőtt az okostelefonon elterjedése, vagy a közösségi média népszerűvé válása hozott óriási változásokat az átlagember életében, és ez egyúttal az iparági részvények árfolyamának emelkedését is okozta. Ez a szemlélet formálja a tematikus befektetést, azaz megtalálni a jövő legjobb iparágait, a legjobban teljesítő vállalkozásait. A módszer népszerűségére tekintettel, megbeszéljük, mit jelent a tematikus befektetés, milyen tematikus ETF-alapok, befektetési alapok érhetők el a piacon, de szó lesz a tematikus hedge fundok teljesítményéről, és arról is, hogy milyen problémák, kockázatai vannak a tematikus befektetésnek. Témáink:

- Mi az a tematikus befektetés?

- Divatos megatrendek és divatos befektetések

- Problémáka tematikus befektetéssel kapcsolatban

- Tematikus befektetés egyedi részvényekkel

- Mi a probléma a tematikus ETF alapokkal, befektetési alapokkal?

- A tematikus befektetés a múltban működött?

- 48 népszerű tematikus befektetés

- Mennyire kockázatosak a tematikus befektetések?

- A tematikus befektetők alacsony részvénypiaci hozamra számíthatnak?

Mi az a tematikus befektetés?

Ahogy már a bevezetőben is utaltam rá, a tematikus befektetés során megpróbáljuk meghatározni a jövőbeni trendeket, keressük azokat az iparágakat, melyek olyan terméket, szolgáltatást fognak a jövőben előállítani, mely alapvetően megváltoztatja az emberek életét. A hagyományos befektetési módszerekkel ellentétben a múlttal nem foglalkozik a tematikus befektetés, csak a jövővel. Például a momentum befektetési módszerek a múltbeli teljesítmény alapján adják a befektetési jelzéseket. Az értékalapú befektetés során a múltbeli működés, a jelen fundamentális tényezők alapján döntünk a befektetési lehetőségekről. A tematikus befektetés esetén gyakorlatilag a jövő nagy változásait próbáljuk megjósolni. Ezek a tematikus befektetések általában négy kategóriába sorolhatók:

- technológiai változások

- társadalmi változások

- politikai trendek változások

- ásványkincsekkel kapcsolatos trendek

A technológiai változásokat kell valószínűleg a legkevésbé magyaráznom, hiszen az utóbbi 10 évben megtapasztalhattuk, hogyan válik az életünk mindennapi részévé az okostelefon, a közösségi média. De a kriptovaluták térhódításai is most kezdődött meg, és az utóbbi 20 év gyakorlatilag az életünket meghatározó technológiai változásokról szólt. A társadalmi változások szintén egy népszerű ötletadója a különböző tematikus befektetéseknek. Például a kínai középosztály népességszámának növekedése egy társadalmi változás, melynek hatása, hogy egy sor olyan termék, szolgáltatás iránt növekszik meg a kereslet, melyet kifejezetten a középosztály fogyaszt. De ehhez hasonló társadalmi változásokat, hozott létre a baby boom generáció 50 évvel ezelőtt, melynek tőzsdei hatásai is voltak. A társadalmi változásokhoz tartozik az urbanizáció fokozódása is. Például a nagy népességű Indiában az urbanizációs ráta 30% körüli, míg a fejlett országokban ez az arány 80%, Kínában jelenleg 55%. Előrejelzések szerint Indiában a következő 30 évben várhatóan jelentősen megnövekszik a városokban élő népesség száma. Ennek pedig haszonélvezője lesz számos iparág, és akár a következő árupiaci szuperciklus kezdetét is eredményezheti ez a folyamat. A politikai trendek alá tartoznak a különböző gazdaságpolitikai változások, például monetáris politikában bekövetkező változások, nemzetközi kereskedelem várható változásai, a politikailag elszigetelt országokban bekövetkező változásokra spekuláló befektetések stb.. Ásványkincsekkel kapcsolatos trendek is folyamatosan változnak. Ahogy korábban a szén számított az egyik legmeghatározóbb ásványkincsnek, úgy következett az olaj, az olajipar, majd pedig az elektromos autók térhódítása a különböző ritkaföldfémek iránti igényt változtatta meg, de ide sorolható a zöld energia, a szélfarmok, a megújuló energia iránti igény változása. A tematikus befektetésben tehát aszerint választunk befektetési célpontot, hogy milyen jövőbeni folyamatokra számítunk.

A tematikus befektetés témakörében gyakran találkozhatsz a megatrend fogalmával. Alapkezelői tájékoztatókból, gondosan megfogalmazott marketing anyagokból előtűnik ez a szó, mely tulajdonképpen azt jelenti, hogy olyan trendbe tudsz befektetni, melynek eredményeképpen a jövő gazdasága, társadalma, a környezet, vagy az üzleti világ lényegesen megváltozik. Az öt legújabb megatrendről itt beszéltünk. Ha körülnézünk a befektetési piacon, akkor az alapkezelők széles köre kínál különféle, befektetési és ETF-alapokat, melyek egy-egy téma, ötlet köré csoportosíthatók. Divatos témák voltak az utóbbi 10 évben az alábbiak.

Miben tér el a tematikus és a hagyományos befektetés?

Fontos különbséget találunk a tematikus befektetés és a hagyományos befektetések között, ugyanis a tematikus befektetés a múlttal egyáltalán nem foglakozik. Egész egyszerűen arról szól a tematikus befektetés, hogy megpróbáljuk megjósolni a jövőbeni technológiai, társadalmi, politikai változásokat, és ehhez keresünk egy megfelelő iparágat. Bár ez az eljárás logikusnak és egyszerűnek tűnhet, a valóságban azonban a jövő nagy technológiai, társadalmi, politikai változásai kiszámíthatatlanok, és ez nem feltétlenül jelenti azt, hogy a várt változás nem fog bekövetkezni, csak épp nem akkor, amikor számítunk rá. Jó példája ennek a dotkom lufi esete a 2000-es éveket megelőzően. Ekkor az internetes cégek térhódítása egy nagyon jó alapot adott a technológiai lufinak, és a különböző tematikus befektetéseknek. Végül azonban 1995-2000 közötti emelkedő trend egy óriási lufiban végződött, mely a 2000-es évek elején kipukkadt. Az internetes cégek térhódítására pedig egy évtizedet várni kellett.

A fentiekkel szemben a hagyományos befektetési módszerek a múlttal foglalkoznak. Például a momentum befektetési módszerek a múltbeli teljesítmény alapján adják a befektetési jelzéseket. Az értékalapú befektetés során a múltbeli működés, a jelen fundamentális tényezők alapján döntünk a befektetési lehetőségekről. A múltból levont következtetések természetesen nem feltétlenül jelentik azt, hogy a jövőben is működni fog az összefüggés, ugyanakkor látni kell azt, hogy számos olyan összefüggés létezik a részvénypiacon, melyet már évtizedekkel ezelőtt fedeztek fel (például value, momentum) és a mai napig használhatók a tőzsdéken.

Összegezve a fentieket, a tematikus befektetés legnagyobb problémája, hogy a jövőt próbáljuk megjósolni, de a jövő kiszámíthatatlan. Tovább fokozza a problémákat, hogy a múltat egy sajátos szemüvegen keresztül nézzük, és csak a sikeres tematikus befektetések alapján ítéljük meg a módszer eredményét.

Példák a tematikus befektetésre

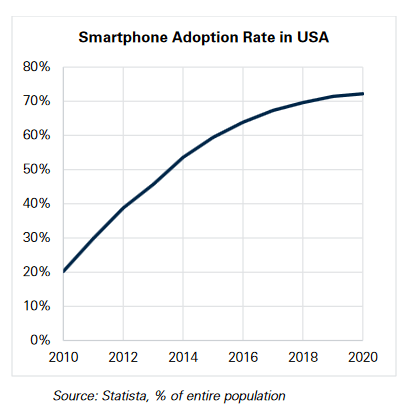

Kétségtelen, hogy az utóbbi évtized legnagyobb változása az okostelefonon megjelenése, mely gyakorlatilag mára már egy zsebben hordozható számítógép. Ma már nem csak telefonálásra használjuk a mobiltelefont, mint 20 évvel ezelőtt, hanem játékok, irodai alkalmazások futtatására, közösségi média elérésére, azaz az életünk számos területére hatást gyakorló eszközről van szó. Ahogy az alábbi grafikonon látható a változás 10 év alatt zajlott le (Egyesült Államokban), ma már nincsenek nagy növekedési lehetőségek.

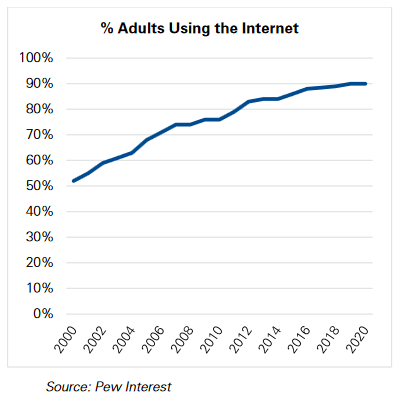

Az internet térnyerése is egy meghatározó eseménye volt az utóbbi évtizednek. Például a videómegosztó szolgáltatások (youtube) használata a TV helyett, így a fiatalabb generáció életéből a TV kiszorult és a videómegosztó oldalakon, a közösségi médián töltenek egyre több időt az emberek. Ehhez is hozzá kell tenni, hogy néhány sikeres közösségi média platform mellett ott van a sok száz sikertelen projekt. A 2000-es években még csak a felnőtt lakosság 50%-a használta az internetet, ma pedig már a 90%-a (Egyesül Államok), lásd alábbi képen.

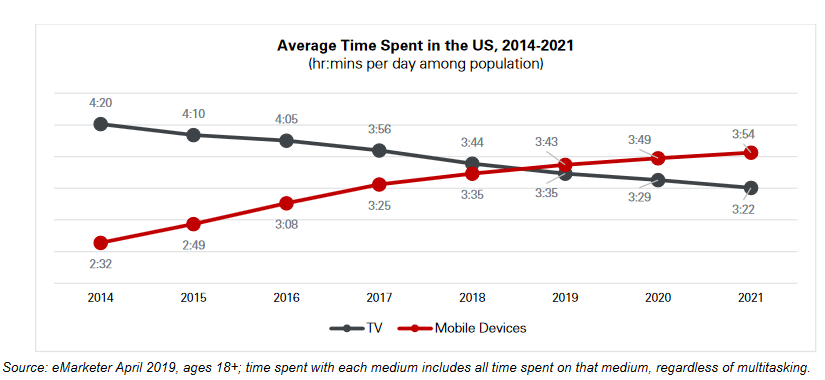

2019-re pedig eljutottunk odáig, hogy egy átlagos amerikai több időt tölt a mobiltelefonján, mint amennyit tv nézéssel tölt.

Hosszasan sorolhatnánk a tematikus befektetés célpontjait, de mivel alapvetően nem a lehetőségek bemutatása a fő témánk, így a jövőbeni nagy lehetőségekről csak felsorolás szintjén beszélnék:

- Robotika fejlődése, lásd Robo ETF cikkünk

- Mesterséges intelligencia AI fejlődése

- Kannabisz részvények

- Biotechnológia

- CRISPR eljárás, gene-editing részvények

- Videójátékok fejlődése, cloud gaming, azaz felhőalapú játék, melyhez nincs szükség nagy hardverigényre.

- VR eszközök terjedése

- Megújuló energiák jövőbeni fontossága

- Karbonlábnyom csökkentés

- ESG befektetés

- Fenntartható (SRI) befektetések

Problémák a tematikus befektetéssel kapcsolatban

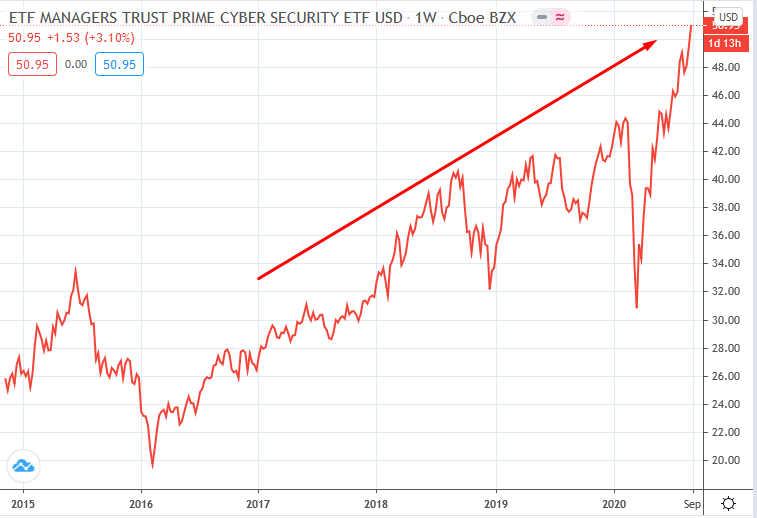

Általában a befektetési termékek reklámjaiban a múltbeli sikersztorikat, a mára már népszerű, és széles körben elterjedt technológiákat emelik ki az alapkezelők, azonban érdemes azzal is tisztában lenni, hogy a sikersztorik mellett ott vannak a kudarcok, azok az elképzelések, melyekből nem lett semmi, és ez egyúttal azt is jelenti, hogy a befektetéssel sem értünk el kiemelkedő eredményt. Emellett a befektetési iparágban is azt figyelhetjük meg, hogy folyamatosan szaporodnak a különböző téma szerint kezelt alapok, melyek többsége egyébként kudarc lesz az alapkezelők számára, azaz nem kelti fel a befektetők érdeklődését. Jó példa erre az egyik, a kiberbiztonsági iparágba befektető ETF alap, melynek eszközértéke alacsony volt, és az árfolyamában sem láthattunk semmi rendkívülit egészen addig, míg a 2017-es évben több nagyvállalat rendszerét fel nem törték, így a kiberbiztonság téma népszerű lett. Mára 1,6 milliárd dollárt kezelő ETF alap indítása tehát megtérült az alapkezelőnek, hiszen a fenti összegre jelentős (0,6%) éves alapkezelési díjat számít fel.

Sok befektető egyébként nem iparágakban, hanem egyedi részvényekben gondolkodik. Ennek általában az az oka, hogy néhány nagyvállalathoz kapcsolható sikersztori alapján próbálunk befektetni, így pedig keressük a következő Facebook, Tesla, Google, Apple lehetséges jelöltet. Ezzel a szemléletmóddal azonban az a probléma, hogy egy torz szemüvegen keresztül nézzük a részvények világát. Ez az ún. hindsight bias problémája, melynek lényege, hogy utólag vizsgálva már teljesen nyilvánvalónak látjuk az ok-okozati összefüggéseket, de a múltban ezeket nem láthattuk. Azaz amikor azt gondolod, hogy tudtad előre, hogy az Apple, vagy a Google a legnagyobb technológiai óriások lesznek, akkor ez csak azért van, mert a jelenből a múltba tekintesz vissza, és valójában 10-20 évvel ezelőtt nem tudtad volna az ok-okozati összefüggést összerakni.

A másik probléma pedig a survivorship bias, azaz azt látjuk a múltbeli adatokon, hogy nagyon sok sikeres tőzsdei társaság van. Ez azonban nem igaz, mert az a sok ezer sikertelen, csődbe ment vállalkozás már kilistázásra került a tőzsdéről (részletek itt), így ezek az adatok nem elérhetők számodra. Ha pedig ezeket is figyelembe vesszük, akkor az esélyek az alábbiak szerint alakultak az elmúlt 90 évben:

- 11,83% az esélye annak, hogy a befektetési tőkédet elveszíted

- 57,4 százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz

- 69,2 százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el

- 4% a valószínűsége, hogy megtaláld a sikeres cégeket

Mi a probléma a tematikus ETF-alapokkal, befektetési alapokkal?

A befektetési alapok és ETF-alapok segíthetnek abban, hogy az egyedi részvények buktatóit elkerüljük, hiszen ezen portfóliókban sokkal több részvény található. Ugyanakkor ennek ára van. Ez pedig az alapkezelési díj, mely minden évben felmerül a befektetési tőkére vetítve. Amíg a népszerű indexkövető ETF alapok már 0,1-0,3%-os alapkezelési díj mellett érhetők el, addig egy tematikus ETF alap inkább 0,3-1% közötti alapkezelési díjat számol fel. Hosszú távon 0,3-0,5%-os különbségek pedig sok ezer dollárra nagyítódnak fel.

Ráadásul sok olyan tematikus alap van, melyben nincs nagy részvényszám, például a fenti kiberbiztonsági ETF esetében kb. 60 részvény van a portfólióban, melyet nem lehetetlen egyébként költséghatékonyan egyedileg is megvásárolni (külföldi brókereknél), így pedig elkerülhetjük az éves alapkezelési díjat. Ráadásul a legtöbb ETF alap nem egyenlő arányban súlyozza a részvényeket, így az alapban szereplő részvények negyedének, felének megvásárlásával már nagyon hasonló portfóliót lehet kiépíteni alapkezelési díj nélkül.

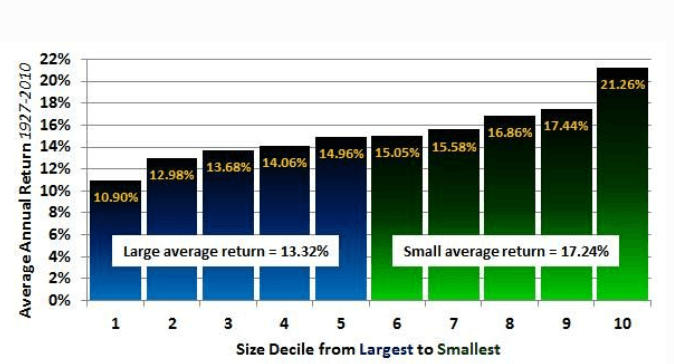

Az is megfigyelhető, hogy nagyon sok tematikus befektetési alapban, és hagyományos befektetési alapban felülreprezentáltak a kis kapitalizációjú cégek. Ez önmagában azt eredményezi, hogy a befektetési portfólió kockázata nagyobb lesz, és általánosságban véve azt is eredményezi, hogy a jövőbeni hozam is nagyobb lesz (ez a size-anomaly a részvénypiacon). Ezzel pedig azt akarom mondani, hogy a jövőbeni magas hozam oka nem biztos, hogy a jó témaválasztás lesz, hanem sokkal inkább a size-anomaly jelensége. Azaz ha a portfólióban felülreprezentáltak az alacsony kapitalizációjú részvények, akkor ne az S&P500 indexhez viszonyítsuk a teljesítményét, hanem az alacsony kapitalizációjú részvényekhez. Az alábbi grafikonon láthatod, hogy 1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt.

kép forrása: https://www.forbes.com

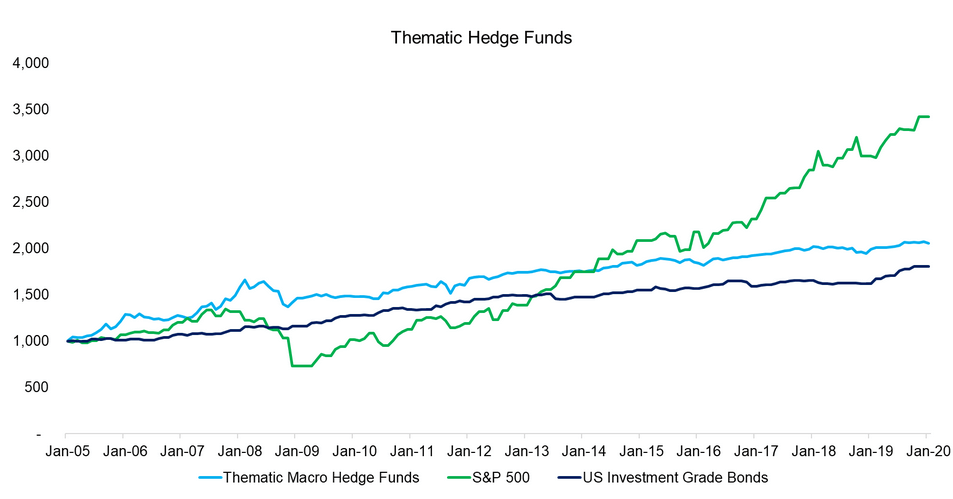

Az alábbi grafikonon pedig megtekintheted a tematikus befektetéseket megcélzó hedge fundok eredményét (1000 dollár befektetés 2005-ben) kék színnel. A zöld görbe az S&P500 indexbe történő befektetés, a kék pedig a nulla kockázatú amerikai államkötvényekkel elérhető hozam.

Az alábbi grafikon a Morningstar elemzéséből származik. A kezelt vagyon alapján jól látható, hogy az elmúlt években rendkívül népszerűek lettek a tematikus alapok.

Forrás: Morningstar

Sajnos azonban a teljesítménye rendkívül kiábrándító ezen alapoknak, hiszen 15 éves időtávon a tematikus alapok 80 százaléka megszűnt (vélhetően érdektelenség, alulteljesítés miatt), 10 százalék alulteljesített, és alig 10 százalékról lehet azt mondani, hogy sikerült felülteljesíteni az alappal.

Forrás: Morningstar

De nemcsak az alapkezelők nem boldogulnak a tematikus befektetéssel, hanem a befektetők. A Morningstar ugyanis rendszeresen közzéteszi a hozamkülönbséget (hozamrés) aközött, amit a befektetők elérnek, és amit elérhetnének, ha hosszú távon tartva fektetnék be a pénzüket. Az adatok szerint a piacról történő ki- és beszállások átlagosan 0,5 százalékpontos alulteljesítést eredményeznek a hagyományos tőzsdeindexek esetében, de a tematikus befektetések esetében az alulteljesítés akár 9,5 százalékpont is lehet, ha a reálgazdaságban témákat kereső ETF körében (fizikai ETF) fektetünk be. Az adatokból az derül ki, hogy az átlagos befektető sokkal inkább ugrál, váltogat a témák között, mint a hagyományos elvek szerint befektetők. Ez azt gondolom nem meglepő, hiszen a közösségi és gazdasági média hónapról hónapra veszi elő az új sztorikat, melyek miatt a befektetők új témát választanak.

A tematikus befektetés a múltban működött?

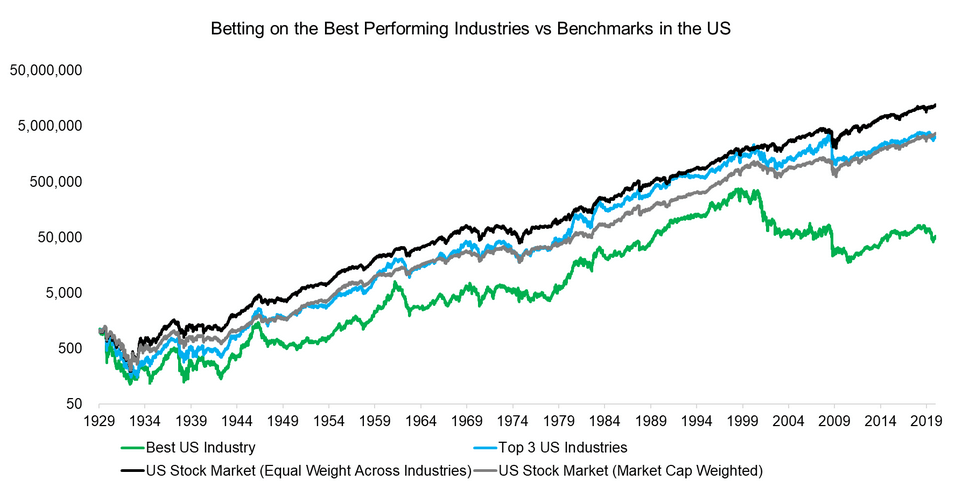

Fentebb már felhívtam a figyelmet a hindsight bias torzításra, azaz a múltbeli lehetőségek mára már teljesen egyértelműnek tűnnek, és ehhez még vegyük hozzá azt is, a befektetők hajlamosak arra, hogy az ellentétes véleményeket nem veszik figyelembe, azaz úgy alkotunk véleményt a tematikus befektetésről, hogy csak a sikersztorikat vizsgáljuk (lásd confirmation bias), és nem vesszük figyelembe a sikertelen eseteket. Ennek lehet az oka az is, hogy a sikertelen sztorikat nem reklámozzák, és nagyobb kutatómunka utánajárni. Mindenesetre Nicolas Rabener megpróbálta szisztematikusan megkeresni a múltbeli sikersztorikat. Ehhez Kenneth R. French adatbázisát használta fel, és áttekintette az Egyesült Államok iparágainak teljesítményt 1926-2019 között. A közel 100 éves időszak alatt meg minden évben megkereste a legjobban teljesítő részvénypiaci iparágat, és a legjobb 3 iparágat a 3 éves múltbeli eredménye alapján. Értelemszerűen ez a módszer nem egyezik a tematikus befektetés szisztémájával, ugyanakkor azt is látni kell, hogy a legtöbb befektető nem a kezdeti időszakban fekteti be a pénzét a kiválasztott iparágban, hanem amikor már az eredmények is láthatók.

Ha tehát minden évben megkeressük az elmúlt 3 év adatai alapján a legjobb iparágat, és a 3 legjobb iparágat, és minden évben a legjobb iparágakban tartjuk a vagyonunkat, akkor az alábbiak szerint alakul egy 1000 dolláros befektetés egyenlege. A zöld görbe mutatja azt az esetet, amikor minden évben az előző három évben legjobb eredményt hozó iparába fektetünk be. A kék görbe ugyanez a stratégia, de a három legjobb iparágba fektetjük a pénzünket. A fekete görbe annak a befektetésnek az eredménye, amelynél a tőzsdeindexbe fektetünk (egyenlő súlyozással). A szürke görbe pedig a kapitalizáció súlyozású tőzsdeindex (ez tulajdonképpen az S&P500 index).

Az összehasonlítással az a probléma, hogy a size hatás eltorzítja, így érdemes kockázat alapon is vizsgálódnunk. A sharpe-ráták az alábbiak szerint alakulnak:

- Minden évben a legjobb iparágba fektetünk: 0,22

- Minden évben a legjobb három iparágba fektetünk: 0,52

- Tőzsdeindex egyenlő arányú súlyozás: 0,84

- Tőzsdeindex kapitalizáció súlyozással 0,71

Mit jelenteken ezek a számok? Az egységnyi kockázatra vetített többlethozamot mutatják, így már nem torzítja el a hozamot az, hogy egyes stratégiákkal nagyobb kockázatot vállaltunk. Ugyanis, ha egy egységnyi, vagy egy százaléknyi kockázatra számolunk, akkor a legjobb iparágba történő befektetés többlethozama csak 0,22%, a legjobb három iparág esetében pedig 0,52%. Azaz jobban jártunk volna a tőzsdeindexbe történő befektetéssel, hiszen ugyanakkora kockázatért cserében 0,84%, vagy 0,71% hozamban részesültünk.

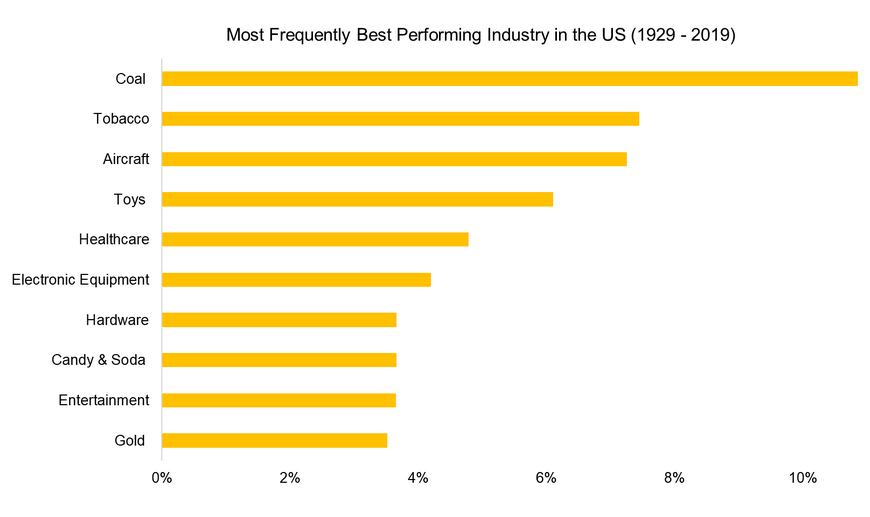

Az alábbi grafikon mutatja, hogy a múltban melyek voltak a leggyakrabban jól teljesítő iparágak.

A fentiek természetesen nem azt jelentik, hogy a jövőben nem lesznek nagy sikersztorik, és sikeres iparágak. Arra szerettem volna rávilágítani, hogy az ok-okozati összefüggések nagyrészt csak utólag ennyire egyértelműek, és a szakértők, elemzők nagy része is téved, így várhatóan a jövőben is csak a befektetési lehetőségek szűk köre lesz igazán eredményes, amit nem olyan egyszerű megtalálni, mint ahogy azt elsőre gondolnánk. Emellett azon is érdemes elgondolkodni, hogy érdemes-e vállalni a tematikus befektetések többletköltségét (magasabb alapkezelési díjakat), mert hosszú távon jelentős hatása lesz a befektetési egyenlegünk összegére. Arról nem is beszélve, hogy a hagyományos befektetési alapok esetében a tematikus befektetési alapok alapkezelési költsége össze sem mérhető az ETF alapok költségeivel, mivel lényegesen magasabbak.

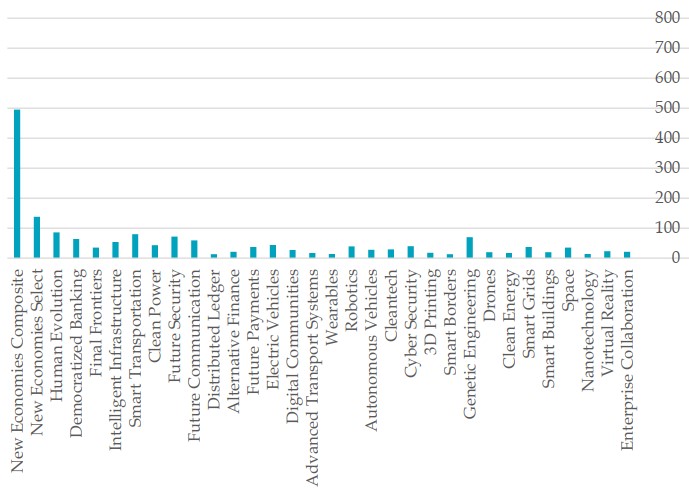

48 népszerű tematikus befektetés

A fenti vizsgálat nem nevesítette a népszerű témákat. Ezzel szemben David Blizt a Robeco vagyonkezelő cég Quantitative Investment divíziójának munkatársa részletesen megvizsgált a Standards and Poors (S&P) által vezetett 32 tematikus index és az MSCI 16 tematikus indexét, illetve teljesítményét. Nagyrészt ezek az indexek az alapjai a tematikus ETF alapoknak, és a hagyományos befektetési alapok esetében gyakori, hogy a fenti tematikus indexek közül kerül ki a referencia index, a benchmark, melyhez a befektetési alap a teljesítményét méri. Az alábbi képen az S&P tematikus tőzsdeindexei láthatók, az y tengelyen leolvashatjuk, hogy az indexben hány tőzsdei társaság található.

forrás: Betting Against Quant..

A következő képen az MSCI tematikus indexei olvashatók le.

forrás: Betting Against Quant..

Azt gondolom, hogy bárki megtalálhatja a kedvére való témát ezen indexek között, például öregedő társadalmakból hasznot húzó vállalkozások, kiberbiztonság, hatékonyabb energiafelhasználás, robotika, okosvárosok, digitális egészség, élelmiszeripari forradalom, tiszta energia, 3D nyomtatás, genetikus tervezés, űripar, nanotechnológia, virtuális valóság.

Rögtön szembetűnik az első probléma, azaz nem 1-2, hanem azonnal 48 különböző tematikus befektetés közül kell választanunk, és ha indítunk egy-két internetes keresést, akkor a lehetőségek száma nagyon gyorsan 100-ra ugrik fel, azaz több tucat tematikus befektetés közül kell kiválasztanunk a jövő ígéretes iparágait. Érdemes arra is tekintettel lenni, hogy az S&P tematikus indexeiben meglehetősen kevés a részvényszám. Ezen indexek alapján kialakított portfóliók tehát nem eléggé diverzifikáltak, mely a kockázat növekedését eredményezi.

Mennyire kockázatosak a tematikus befektetések?

Az alábbi táblázatban a fenti tematikus tőzsdeindexe bétája (kék) és volatilitása (sárga) látható. Mindkettővel az árfolyamkockázatot mérhetjük fel, és ezek közül most csak a bétával foglalkozunk, mely a teljes részvénypiachoz méri a kockázatot:

- Ha egy befektetési eszköznek, részvénynek a béta tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta érték esetén a vizsgált részvény 16%-kal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése.

- 0 béta tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

- Negatív béta mutató pedig azt jelenti, hogy az instrumentum a piaccal ellentétesen mozog.

A legtöbb tematikus befektetésnek 1-nél nagyobb a bétája, azaz a piacnál kockázatosabb befektetésekről beszélhetünk. Egyes esetekben 1,5 közeli bétát is látunk, ami azt jelzi, hogy a tőzsdeindexnél 50%-kal nagyobb az árfolyamkilengése a terméknek. A fentiek egyúttal azt is jelzik, hogy a tematikus indexek többlethozama részben a magasabb árfolyamkockázatnak tudható be, és egy nem tematikus, de hasonlóan magas bétájú tőzsdeindexszel szintén magasabb hozamot érhetünk el. A többlethozamra tehát nem a helyes témaválasztás, hanem a megnövekedett kockázat ad részben magyarázatot.

forrás: Betting Against Quant..

Az MSCI tematikus indexeinek kisebb az árfolyamkockázata, mely vélhetően összefügg azzal, hogy nagyobb elemszámúak az indexek.

forrás: Betting Against Quant..

Size-prémium és a tematikus befektetések

Alapvető tőzsdei összefüggés, hogy az alacsony piaci kapitalizáció magasabb jövőbeni hozammal jár együtt. Ez az ún. size-effektus, melyről korábban már beszéltünk. Az alábbi grafikonon pedig azt láthatjuk, hogy a tematikus befektetések többlethozamának jelentős részét a size-effektus adja, azaz a portfólióban felülsúlyozásra kerülnek az alacsony kapitalizációjú részvények. Ez egyúttal azt is jelenti, hogy ha nem tematikus, de alacsony kapitalizációjú részvényekbe fektettünk volna be, akkor is elérhető lenne ez az eredmény. Az alábbi képen azt látjuk, hogy az S&P tematikus indexeknek lényegesen nagyobb a size-prémiuma, melynek oka, hogy a tőzsdeindexekbe egyenlő arányba kerülnek be a tőzsdei társaságok, így a kisebb kapitalizációjú részvények felülsúlyozásra kerülnek.

Az MSCI már kapitalizáció szerinti súlyozást alkalmaz, így a kisebb méretű társaságok nem kerülnek felülsúlyozásra, melynek következménye az alacsonyabb size-prémium.

Hol van az érték és a jövedelmezőség?

A következő táblázatból azt láthatjuk, hogy szinte az összes tematikus indexnek negatív a value- (HML) és a jövedelmezőségi (RMW) prémiuma. Eszerint a tematikus indexek mögötti társaságok értékalapon drágák és kevésbé jövedelmezők. Ugyanakkor látni kell azt is, hogy a részvénypiacon az értékalapon olcsó részvények felülteljesítik az értékalapon drága részvényeket, ahogy a jövedelmező társaságok felülteljesítik a kevésbé jövedelmezőket.

A tematikus befektetők alacsony hozamra számíthatnak?

A Betting Against Quant: Examining the Factor Exposures of Thematic Indices cím alatt elérhető kutatás szerint az a probléma a tematikus befektetéssel, hogy olyan részvényeket tartunk, melyek a hosszú távon magas hozammal rendelkező részvények ellenkező tulajdonságaival rendelkeznek (értékalapon drágák, népszerűek, kevésbé jövedelmezők), így várhatóan a hosszú távú hozama ezeknek a társaságoknak alacsony lesz.

Látni kell azonban azt is, hogy nem minden befektető gondolkodik hosszú távon, így akár képes lehet kihasználni a tematikus befektetések nyújtotta előnyöket, megfelelő hozzáértéssel. Emellett a múltban is voltak olyan időszakok, amikor a value és más részvénypiaci összefüggések hosszú évekig nem hoztak eredményt. Főleg a nagyobb technológiai változások idején figyelhettük meg, hogy az értékalapú részvények alulteljesítettek és az értékalapon drága, növekedési részvények teljesítettek felül. Ha egy ilyen nagy változás következik be a jövőben, akkor a növekedési részvények felülteljesítésére számíthatunk.

Másrészt pedig arra is van lehetősége a befektetőnek, hogy a tőzsdeindexekben levő részvények között szelektáljon. Ugyanis annak ellenére, hogy egy átlagos társaság értékalapon drága a tematikus indexek portfóliójában, ez nem jelenti azt, hogy minden társaság drága a portfólióban. A fentiek természetesen nem azt jelentik, hogy a tematikus indexekkel nem lehetett pénzt keresni 2013-2021 közötti időszakon. Ezen tematikus indexeknek magas, gyakran abnormális hozama volt a múltban.

Egy másik vizsgálat pedig arról is beszámolt, hogy az elmúlt években megnőtt a speciális, tematizált ETF-alapok száma, mely összefüggésbe hozható azzal, hogy a médiában számos népszerű befektetési ötlet lát napvilágot. Az ETF alapkezelők pedig kihasználják ezek népszerűségét, és létrehoznak a témának megfelelő ETF-alapot. Ezen speciális ETF-alapok sajátossága, hogy az intézményi befektetők részaránya alacsonyabb, a Robinhood brókercég ügyfeleinek részaránya nagyobb.

forrás: Competition for Attention in the ETF Space

Sajnos ez a helyzet a tematikus ETF-alapok esetében is, azaz nagy átlaguk alulteljesíti a hagyományos ETF alapokat. Az alábbi táblázat excess return oszlopában láthatjuk a hagyományos ETF alapok (Broad-Based ETFs) és a speciális ETF alapok (Specialized ETFs) átlagos havi többlethozamát (kockázatmentes hozam feletti hozam). A hozamkülönbség negatív, azaz a specializált ETF alapok nagy átlagban alulteljesítenek. Az abnormális hozam (CAPM, FF3, FF4, stb. oszlopok) is kisebb ezen ETF alapok esetében.

forrás: Competition for Attention in the ETF Space

Összegezve a fentieket, azt láthatjuk, hogy bár egyszerűnek tűnhet a tematikus befektetés, a megatrendek megtalálás, ez nagyrészt csak a múltba visszatekintve ilyen egyszerű. A tematikus befektetés jelenleg tapasztalható népszerűsége sokkal inkább magyarázható azzal, hogy jó üzlet értékesíteni ilyen alapokat, mintsem a kiemelkedő eredményekkel. A fenti vizsgálatok azt mutatják, hogy sem az alapkezelők, sem a hedge fundok, sem az átlagos befektetők nem tudtak kiemelkedő eredményt elérni ezen a területen, sok esetben az alulteljesítés figyelhető meg. Továbbá erős bizonyítékok utalnak arra, hogy a tematikus befektetés átlagos hozama alacsonyabb, mint a hagyományos befektetésé. Illetve ahogy fentebb is látható volt, a hozam, mely a tematikus befektetésen képződik nagyrészt megmagyarázható az ismert részvénypiaci hozamokat alakító tényezőkkel (size, value, jövedelmezőség), azaz a befektetők ezen szempontokat figyelembe véve is eredményt érhetnek el függetlenül a sztoritól.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.