Cikkünk első részében áttekintjük, miért fontos odafigyelni a befektetési alapok költségeire, hosszútávon milyen hatása lehet a portfóliónk egyenlegére egy drágább befektetési alap kiválasztására, illetve megnézzük a legfontosabb költségeket, amelyek felmerülhetnek egy befektetési alapba történő befektetés során. Azt is megbeszéljük, hogy a Magyarországon elérhető befektetési alapok költségeit hogyan tudjuk a legegyszerűbben összehasonlítani. A befektetési alapok esetében az alábbi költségelemek merülhetnek fel, az egyes költségtípusokat részletesen megbeszéljük a felsorolás alatt:

- vételi, visszaváltási jutalékok

- alapkezelési díj

- letétkezelési díj

- sikerdíj

- TER mutató

Miért fizetsz alapkezelési díjat?

A befektetési alapkezelő a befektetők vagyonát kezeli egy szigorúan szabályozott befektetési politika szerint. Ezért a tevékenységért a befektetési alap alapkezelési díjat számít fel, melynek éves mértékével folyamatosan csökkentik a befektetési alap vagyonát. Az alapkezelési díj részben a portfóliókialakítás költségeit fedezi, illetve ezen az úton fizetjük meg az alapkezelő szakértelmét, mellyel biztosítja számunkra a felülteljesítést. Elméletileg tehát jól jár a befektető, hiszen az alapkezelési díjat meghaladó mértékben felülteljesít az alapkezelő, azaz többlethozama lesz a befektetőnek. Ugyanis az alapkezelési iparág létezése egyetlen, mindenki számára érthető ígéreten alapul:

A professzionális befektetők képesek megverni a piacot, képesek a felülteljesítésre.

Sajnos azonban az empirikus bizonyítékok azt mutatják, hogy ez csak egy ígéret, és az alapkezelők többsége (80-90%) nem képes a felülteljesítésre. Rövid bevezetés után, nézzük sorba a legfontosabb költségeket.

1) Vételi, visszaváltási jutalékok

A vételi, visszaváltási jutalékok jellemzője, hogy a befektetési jegyek megvásárlásához, vagy eladásához kapcsolódnak, tehát eseti jellegű díjak. Legtöbbször a forgalmazó számítja fel, például az értékpapírszámlánkat vezető szolgáltató, de léteznek olyan befektetési alapok is, melyeknél az alapkezelő is felszámít vételi, vagy visszavásárlási jutalékot. Ekkor kétszer kell megfizetnünk a vételi vagy épp a visszaváltási jutalékot. Például találhatunk ma olyan befektetési alapot Magyarországon, ahol 1,5% + 5% a vételkor fizetendő jutalék.

Külföldi befektetési alapok esetében a vásárláskor fizetendő jutalékot "front end sales load"-nak nevezik, a visszaváltáskor fizetendő jutalékot pedig "back end sales load", vagy "deferred sales load"-nak nevezzük. Ennek akkor lesz jelentősége, ha külföldi befektetési szolgáltatónál vásárolunk befektetési alapokat.

2) Alapkezelési díj

Bár a fenti példában bemutatott vételi jutalék meglehetősen kisarkított, nem ez a jellemző díj elem, illetve meghatározó költség a hagyományos befektetési alapok esetében. Jellemzően a példában bemutatottnál alacsonyabb a vételi és visszaváltási jutalékok a legtöbb befektetési alap esetében. Emiatt az esetek többségében az alapkezelési díj jelenti a legnagyobb díjtételt. Ez az az összeg, melyet éves szinten állapítanak meg, majd folyamatosan napról napra csökken az alap vagyona az éves alapkezelési díjjal (naponta az éves díj 365-öd részével). Például ha az alapkezelés díj 0,9 százalék éves szinten, akkor a napi alapkezelési díj 0,9%/365, így naponta ekkora mértékkel csökkentik az alap vagyonát. Az alapkezelési díjban jelentős eltérés mutatkozik, attól függően, hogy milyen befektetési alapról van szó, így a pénzpiaci alapoknál alacsonyabb az alapkezelési díj, míg a részvénypiaci alapoknál magasabb. Az alapkezelési díjból fedezi az alapkezelő a működési költségeit, a portfólió kialakításának költségeit is (például a részvények vásárlási, eladási jutaléka).

3) Letétkezelési díj

A befektetési alap kezelője letéti számlán tartja az alap vagyonát, ennek pedig letétkezelési díja van. A költségek közül a legkisebb tételnek tekinthető. Magyarországon a 0-0,2% között éves letétkezelési díjak a jellemzőek.

4) Sikerdíj

Sikerdíj csak bizonyos befektetési alaptípusok esetén kerül felszámításra (például abszolút hozamú befektetési alapok esetén, lásd: Hogyan válassz az abszolút hozamú befektetési alapok közül. Erről az alapkezelési szabályzatban találunk információkat. Jellemzően az abszolút hozamú vagy származtatott alapok esetében találkozhatunk ezzel a díjtétellel. A sikerdíj általában egy meghatározott hozam elérése esetén a hozam meghatározott százaléka. Tehát fontos tulajdonsága, hogy akkor fizeti a befektető, ha van eredmény. Ezzel szemben az alapkezelési díjat akkor is fizetjük, ha veszteséget ér el az alapkezelő.

Sikerdíjak feltételei között találkozhatunk olyan megoldásokkal, amikor sikerdíjat csak a kockázatmentesen elért hozam fölött kell fizetnünk. Hogy megértsd a sikerdíj számítását, nézzünk egy példát. Tegyük fel a befektetési alap eredménye 18%, és a sikerdíj a kockázatmentesen elért hozam 20%-a. Ha például a kockázatmentes hozam (állampapír hozam) 6%, akkor az elért többlet profit 12% lesz (18%-6%), és a 12 százaléknak a 20%-ka, lesz a sikerdíj. Tehát a befektetési alap hozama 15,6% (levontuk a 18%-ból a 2,4% sikerdíjat) lesz a fenti példa szerint.

A sikerdíjnak létezik olyan típusa is, ahol a teljes elért hozamra vonatkozóan kell sikerdíjat fizetni, illetve találkozhatunk referencia indexhez kötött sikerdíjjal is. Például ha egy befektetési alap referencia indexe az SP500 index, akkor a sikerdíjat számolhatják az SP500 index hozama felett elért többlet profitra is. Több típussal találkozhatunk tehát a számlakezelés, vagyonkezelés során. Érdemes pontosan utána járni, miért jár a kezelőnek a sikerdíj.

A sikerdíj mértéke abszolút hozamú befektetési alapok, befektetési alap esetében gyakori, hogy 20-30 százalék közötti. A fentiek mellett annak is jelentősége van, hogy milyen eredmények esetén számítják fel a sikerdíjat. A nemzetközi piacokon az ún. incentive fee és a high water mark típusú sikerdíjakkal találkozunk.

4.1) Incentive Fee típusú sikerdíj

Az Incetive Fee gyakorlatilag egy ösztönző, motiváló díj az alapkezelő számára, egyfajta bónusz a jó teljesítmény után. A fent részletezett sikerdíjak is ebbe a kategóriába esnek. A külföldi piacokon a befektetési alap, regisztrált befektetési tanácsadók, számlakezelők által gyakran alkalmazott díjtétel. A lényeg tehát itt, hogy egy meghatározott eredmény elérése után díjazásban részesül a számlakezelő.

Például tegyük fel, hogy egy befektetési alap referencia indexe az 1 évnél rövidebb lejáratú állampapírok (RMAX index) Tegyük fel, az alap eredménye 18%, és a sikerdíj az RMAX feletti hozam 20%-a. Ekkor, ha a kockázatmentes hozam (RMAX index) 6%, akkor az elért többlet profit 12% lesz (18%-6%), és a 12 százaléknak a 20 százaléka, lesz a sikerdíj. Tehát az alap hozama 15,6% (levontuk a 18 százalékból a 2,4% sikerdíjat) lesz a fenti példa szerint.

A probléma csak az a fentiekkel, hogy a kockázatos befektetési eszközök piacán a hozam nem egyenletesen keletkezik, azaz lesznek gyenge és nagyon jó időszakok. Gondoljunk arra az esetre, hogy a fenti példában a sikeres 12%-os többlethozam után befizettünk 2,4%-os sikerdíjat, majd a következő évben 20%-os veszteséget realizál az alap, és a veszteséges év után egy újabb 20%-os hozammal járó év következik. Ekkor ismét befizetünk 2,4% sikerdíjat, annak ellenére, hogy egyébként a számlánk egyenlege csökkent az időszak alatt (a -20% visszaesés miatt).

Nick Maggiulli a Ritholtz Wealt Management LLC elemzője kiszámolta, hogy kevesebb, mint 20 év alatt több pénzt keres egy átlagos abszolút hozamra törekvő alap, mint amennyit a befektető keresne a befektetésen.

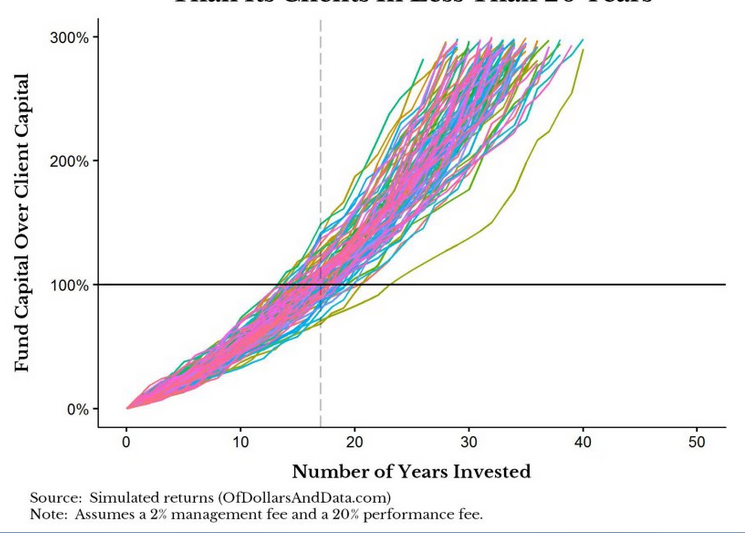

Az alábbi képen láthatod a szimuláció eredményét. A kiindulási eset az volt, hogy 2%-os alapkezelési és 20%-os sikerdíj kerül felszámolásra minden pozitív hozam után. Azaz, ha 1 millió forintot fektetünk be, és 10% lesz az elért hozam, akkor az alapkezelési díj így számítható ki: (1.000.000 x 0,02) + (1.000.000*0,1*0,2) = 40.000 Ft. Mellette pedig 60 ezer forint nyeresége keletkezik a befektetőnek.

A szimulációban feltételeztük, hogy átlagos piaci hozamot ér el a befektetési alap (10%-ot), átlagos kockázat, azaz szórás mellett, azaz kb. 20%-os szórással számolunk. A képen látható vízszintes vonal (100%) jelöli azt a pontot, ahol a befektetési alap többet keresett a kezelési költségeken, mint az ügyfél az árfolyamnyereségen. A képen 100 különböző szimuláció eredményét láthatod, átlagosan 17 év után érjük el ezt a pontot.

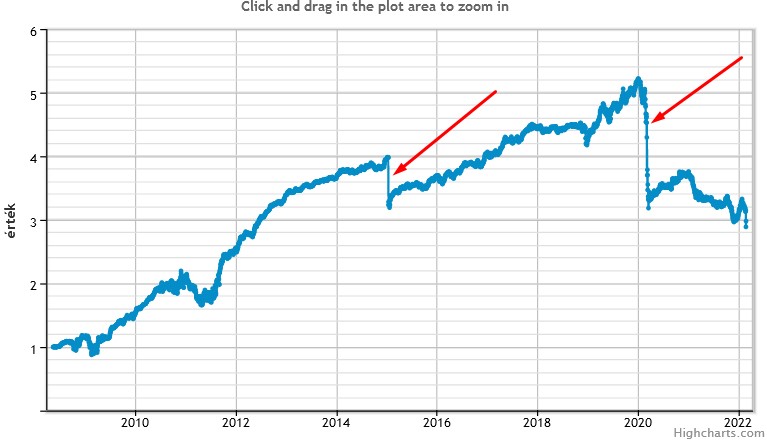

Az alábbi képen az egyik abszolút hozamú alap árfolyama követhető nyomon. Ahogy látható a 2019-es évben kiemelkedő teljesítmény nyújtott az alap a befektetők számára. Ez az alapkezelő számára 14 milliárd forintnyi elszámolt sikerdíjat jelent. Érdemes megnézni, hogy ezt követően hogyan jártak a befektetők az alappal.

forrás: bamosz.hu

További problémát jelentett az abszolút hozamú alapok esetében, hogy a befektetési politika alapján nehézkes a teljesítményméréshez használt referencia index megállapítása. Amíg egy hagyományos befektetési alap esetében egyszerű a dolog, hiszen egy német részvényalap referencia indexe a német tőzsdeindex (DAX), egy magyar részvényalap referencia indexe a magyar tőzsdeindex (BUX) lesz. De hogyan határozzuk meg, egy tőkeáttétes ügyleteket nyitó, részvényeket shortoló, swap-ügyletekkel, határidős ügyletekkel foglalkozó abszolút hozamú alap referencia indexét? Nos, amíg azt láthatjuk, hogy az alapkezelők a marketingben borzasztóan kreatívok tudnak lenni, addig a referencia index meghatározásánál eltűnik a kreativitásuk, és a legnagyobb abszolút hozamú alapok többsége egész egyszerűen az RMAX indexet tekinti referencia indexnek. Az RMAX a három hónapnál hosszabb, de 1 évnél rövidebb hátralevő lejáratú állampapírok hozamát reprezentálja, azaz ha ennél jobb eredményt érnek el ezek az alapok, máris fizethettük a sikerdíjat.

Nos, ennek a világnak lett vége 2022 januárjától, ugyanis az MNB, összhangban az Európai Értékpapír-piaci Felügyeleti Hatósággal (ESMA) új ajánlást adott ki a sikerdíj kimutatással, számítással kapcsolatban, mely 2022 január 1-től a már korábban működő befektetési alapokra is vonatkozik.

Sikerdíj változások 2022-től

Az alábbiakban a teljesség igénye nélkül kiemelnék néhány fontosabb pontot az MNB ajánlásából:

„a kiválasztott sikerdíj-modell megfelelő-e az alap számára, figyelembe véve annak befektetési politikáját, stratégiáját és célját. Például az abszolút hozamot célul kitűző alapok esetében a HWM-modell vagy a minimum hozamkorlát megfelelőbb, mint az index alapján kiszámított sikerdíj, mivel az alapot nem a referencia index alapján kezelik; emellett az abszolút hozamot célul kitűző alapoknál a HWM-modellhez minimum hozamkorlát is meghatározható annak érdekében, hogy a modell az alap kockázat-hozam profiljával összhangban legyen.”

A fentiekből kiderül, hogy az általam fentebb vázolt referencia indexhez viszonyított sikerdíj helyett minimum hozamkorlátot kell megállapítani, vagy az ún. High Water Marked (HWM) modellt célszerű alkalmazni. Ezek lényege (részletei lentebb), hogy sikerdíjat a pozitív teljesítmény esetén lehet felszámítani illetve akkor, ha a korábban felmerült alulteljesítést vagy veszteséget ledolgozta az alap.

„a referencia index megfelel-e az alap befektetési politikájának és stratégiájának, és megfelelő módon képviseli-e az alap kockázat-hozam profilját azon alapok esetében, amelyek a sikerdíjat referencia index alapján számítják ki. Ennek az értékelésnek figyelembe kell vennie az alap befektetési célja és a választott referencia index közötti lényeges kockázati különbségeket (például volatilitást), valamint a 13. pontban felsorolt konzisztenciamutatókat. Például nem tekinthető megfelelőnek egy főként long pozíciójú, részvényfókuszú stratégiát követő alap esetében, ha a sikerdíjat pénzpiaci index alapján számítják”

A fentiekről beszéltünk néhány bekezdéssel fentebb az RMAX index kapcsán, azaz egy részvényeket vásároló befektetési alap nem mérheti a teljesítményét egy rövid államkötvény (RMAX) indexhez.

„Az MNB elvárja, hogy a sikerdíj csak akkor kerüljön kifizetésre, ha a teljesítményre vonatkozó referencia-időszakban az alap pozitív teljesítményt ért el. Elvárt, hogy a teljesítményre vonatkozó referencia-időszak alatt korábban felmerült alulteljesítést az alapkezelő dolgozza le, illetve a veszteséget állítsa helyre, mielőtt a sikerdíj kifizethetővé válik. Az alapkezelő és a befektetők között fellépő érdekkülönbségek elkerülése érdekében sikerdíjat abban az esetben is fel lehet számítani, ha az alap felülteljesíti a referencia indexet, de negatív volt a teljesítménye, feltéve, hogy erről a befektető egyértelmű figyelmeztetést kap”

A fentiek lényege, hogy sikerdíjat a pozitív teljesítmény esetén lehet felszámítani illetve akkor, ha a korábban felmerült alulteljesítést vagy veszteséget ledolgozta az alap.

4.2) High-water mark típusú sikerdíj

Biztató jel, ha a befektető high-water mark típusú sikerdíjjal találkozol az abszolút hozamú befektetési alapok, hedge fundok körében. Ez ugyanis sokkal kedvezőbb a befektetőre nézve. A high-water mark típusú sikerdíj lényege, hogy az alapkezelő, vagyonkezelő csak akkor kap sikerdíjat, ha elérte a megbeszélt hozam szintet, majd ezt követően ismételten már csak akkor részesül sikerdíjban, ha az előző csúcsot, árfolyamértéket meg tudta haladni.

A high-water mark típusú sikerdíj megértéséhez álljon itt egy példa. 20.000 dollárt fektetünk be 20%-os high-water mark sikerdíj mellett. Az alapkezelő 10%-os eredményt ért el, azaz a számlánk 21.600 dollárra emelkedik. Ezt az esetet néztük meg a korábbi, fenti példában is, különbség egyelőre nincs a sikerdíj számítása között. Ugyanakkor ezt követően az alapkezelő, számlakezelő már csak akkor részesülhet sikerdíjban, ha az egyenlegünket a 21.600 dollár fölé tudja emelni.

Például 20%-ot esik az abszolút hozamú alap árfolyama, így portfóliónk 17.280 dollárra zsugorodik. Innen tehát 3800 dolláros hozamot kell az alapkezelőnek elérnie, hogy ismét 21.600 dolláros legyen az egyenlegünk. Azonban ez után a teljesítmény után nem fizetünk sikerdíjat, majd csak akkor fizetünk sikerdíjat ismét ha 21.600 dollár fölé tud emelkedni az egyenlegünk.

5) Befektetési alapok összes költsége: TER mutató

A fenti felsorolásból is látszik, hogy önmagában csak az alapkezelési díj vizsgálata félrevezető lehet. Bár az esetek többségében, általánosságban jó iránymutató, azonban célszerű az összes költséget is megvizsgálni, és megnézni, hogy az így kapott százalékos érték, mennyiben tér el az éves alapkezelési díjtól.

A TER (Total Expense Ratio) mutató pontosan ezt jelzi a befektetőnek, azaz a befektetési alappal összefüggő összes költséget mutatja, százalékos formában, így akár különböző befektetési alapok is összehasonlíthatóvá válnak költség szempontjából.

Hogyan tudjuk a hazai befektetési alapok költségeit összehasonlítani?

Az MNB-nek köszönhetően a befektetőknek nagyon egyszerű dolga van, ugyanis az MNB minden évben közzéteszi a Magyarországon forgalmazott befektetési alapok összes költségét, így többek között az alapkezelési díjat és a TER mutatót is megvizsgálhatjuk.

Az elmúlt évek adatai az alábbi hivatkozáson tölthetők le:

- 2016-os év befektetési alapok költségei.

- 2017-es év befektetési alapok költségei.

- 2018-as év befektetési alapok költségei.

- 2019-es év befektetési alapok költségei.

- 2020-as év befektetési alapok költségei.

Hogyan vizsgáljuk a befektetési alapok adatait?

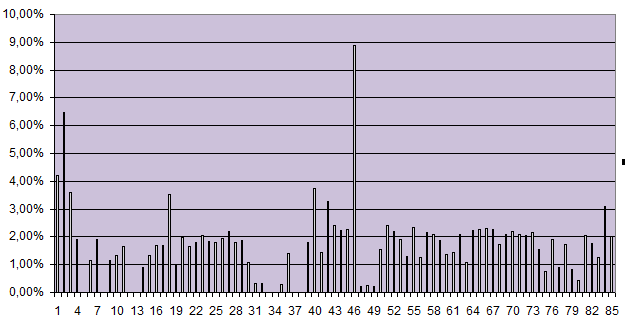

Érdemes a fenti adattáblát a befektetési politika szerint rendezni, így pedig már láthatóvá válik a költségkülönbség az azonos befektetési stílussal rendelkező alapok között. Az alábbi grafikonok mutatják, hogy az egyes alapok TER mutatójában mekkora eltérést látunk. Ezek a példák is mutatják, hogy érdemes a költségeket áttekinteni. A képen 85 darab abszolút hozamú alap TER mutatója látható.

Talán az abszolút hozamú alapok esetében a legnehezebb a költség összehasonlítás, mivel ezeknek az alapoknak lényegesen eltérhetnek a paraméterei, befektetési politika, kockázat, várható hozam stb. Az alábbi képen 9 db hazai részvényekbe befektető befektetési alap TER mutatója látható.

Itt pedig 91 db külföldi részvénypiacokba befektető befektetési alap TER mutatója tekinthető meg.

A fenti példákból is látható, hogy jelentős a szórás a költségek között. Nem ritka, hogy 1-2% eltérés van egyes alapok TER mutatója között. Azt gondolhatnánk, hogy évi 0,5-1% eltéréseknek nincs jelentősége, azonban hosszú távon az egyenlegünkben is érezhető különbség alakul ki.

Melyik az a 3 befektetési forma, amiből választhatsz?

Jelenleg három befektetési forma áll a befektetők rendelkezésére ha pénzüket befektetni szeretnék. Ezekkel kapcsolatban néhány gondolatot beszéljünk meg, nagy hangsúlyt fektetve a költségek alakulására. Illetve egy példán keresztül szemléltetem, hogy akár néhány tized százalékos költségnek is nagy jelentősége van hosszútávon. Nézzük a részleteket.

1. befektetési forma: Közvetlen befektetés

Az első formába a közvetlen befektetéseket soroljuk, amikor közvetítő (közvetítők közé sorolhatjuk az alapkezelő, biztosító társaságokat) nélkül megvásároljuk a kötvényeket, vagy a részvényeket. Ez a gyakorlatban azt jelenti, hogy például közvetlenül az Államkincstártól vásároljuk meg az államkötvényeket, vagy a magyar tőzsdén elérhető részvényeket a Budapesti Értéktőzsdén megvásároljuk, majd nincs más dolgunk csak egy értékpapír számlán hosszútávon tartani a megvásárolt terméket. Milyen költségek merülnek fel ebben az esetben? Kötvények esetében valószínűleg nem lesz vételi és eladási jutalék, és a számlavezetés is ingyenes lehet (Államkincstárnál történő számlavezetés), részvények esetében egyszeri vételi, majd évek múlva egyszeri eladási költség, és az értékpapír számlavezetési díja merül fel költségként. Hosszú éveken keresztül azonban semmiféle költség nem fog felmerülni tehát a hosszútávú befektetés legalacsonyabb költségek mellett a közvetlen befektetésekkel valósítható meg. A fentiek ellenére mi a gond akkor a közvetlen befektetésekkel?

A probléma ott kezdődik, hogy hosszútávon csökkenthető a kockázat a diverzifikációval, azaz nem elegendő egyetlen részvény megvásárlása. Korábbi vizsgálatok kimutatták, hogy minimum 30-50 részvényre van szükségünk, hogy a portfólió kockázata elérje a piaci kockázatot. Ennek részleteit megbeszéltük a következő bejegyzésben: Diverzifikáció módszerei, gyakori hibák.

Ha pedig a fentiekhez ragaszkodunk, akkor például egy 5 millió forintos befektetési tőke esetén, ha 50 részre osztjuk a portfóliót, akkor részvényenként 100.000 forintot fogunk befektetni. A problémát az jelenti, hogy a részvény vásárlásnak, eladásnak általában minimum díja is van. Ha például a brókercégnél 1000 Ft-os minimum díj van megállapítva 0,1%-os vételi jutalék mellett, akkor egy 100.000 forintos részvény befektetés megbízási díja 100 Ft (0,1% helyett) helyett 1000 Ft (1% lesz) lesz. Kisebb befektetési összeg esetén a százalékos díj még nagyobb lesz, tehát könnyen előállhat az a helyzet, hogy nem tudjuk költség hatékonyan befektetni a pénzünket a magas minimum díjak miatt. Ugyanakkor ha megfelelően tájékozódunk, könnyen találhatunk olyan brókercégeket, ahol amerikai részvénypiacokon 1-3 dolláros minimum díjak vannak, míg az európai tőzsdéken például 3-5 eurós minimum díjak. Ilyen brókercégek segítségével már kialakítható hosszútávra egy olyan portfólió, ahol nem merülnek fel költségek a portfólió tartásával kapcsolatban (kivéve az értékpapír számlavezetés díja).

2-3. befektetési forma: Befektetési alapok, ETF alapok

A fentiekkel szemben a befektetési alapok, és ETF alapok a portfólió kialakítás egyszerűségét, széles diverzifikációt kínálnak ügyfelüknek. Egyetlen ETF megvásárlásával akár több száz, vagy több ezer részvényből álló portfóliót alakíthatunk ki, tehát a minimum díjakkal nem kell foglalkoznunk. Ezeknek a befektetési megoldásoknak azonban az a hátránya, hogy az alapkezelő alapkezelési díjat számít fel, melyet folyamatosan, a teljes befektetési időtáv alatt fizetünk. Az alapkezelési költségek portfóliónkra gyakorolt hatását könnyű alábecsülni. Ne feledjünk azonban, hogy akkor is fizetünk alapkezelési díjat ha veszteséges az alap.

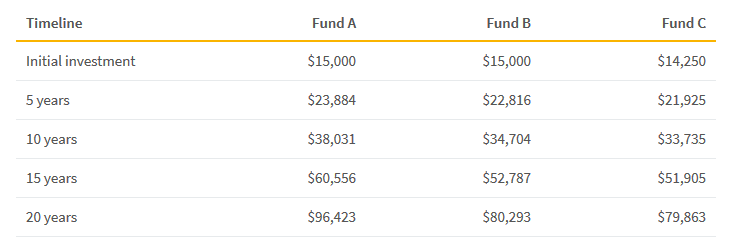

Az alábbi példában három befektetési alapot fogunk összehasonlítani, a következő paraméterekkel:

- "A" befektetési alap: éves alapkezelési díj 0,25%

- "B" befektetési alap: éves alapkezelési díj 1,25%

- "C" befektetési alap: 5%-os vételi jutalék, és 1%-os éves alapkezelési díj

A vizsgálat során 15 ezer dollárt fektettünk be, és feltételezzük, hogy minden évben 10% hozamot érnek el az alapok (tehát a teljesítményük ugyanaz).

A fenti képen láthatjuk, hogy az egyes alaptípusoknál (Fund A, Fund B, Fund C oszlopok), hogyan változott az eredmény az eltelt évek függvényében. A fund C oszlopban láthatjuk, hogy a "C" befektetési alap 14.250 dollárral indul, mivel itt 5%-os vételi jutalékkal csökkent a befektetett összeg.

A táblázat utolsó sora a 20-dik évet mutatja. ekkor az "A" befektetési alap egyenlege 96,423 dollár, a "B" befektetési alap egyenlege 80,293 dollár, a "C" befektetési alap egyenlege 79,863 dollár.

Az adatokból látható, hogy az alapkezelési díj jelentős hatást gyakorol a jövőbeni egyenlegünkre, ugyanakkor az egyszeri kezdeti elvonás (vételi jutalék) is meghatározó lehet, mivel kisebb összeggel indul a befektetésünk ezáltal. Ez utóbbi eset azok számára érdekes, akik a magas minimum díjak miatt (például közvetlen részvénybefektetés esetén) százalékosan magas jutalék mellett vásárolnak.

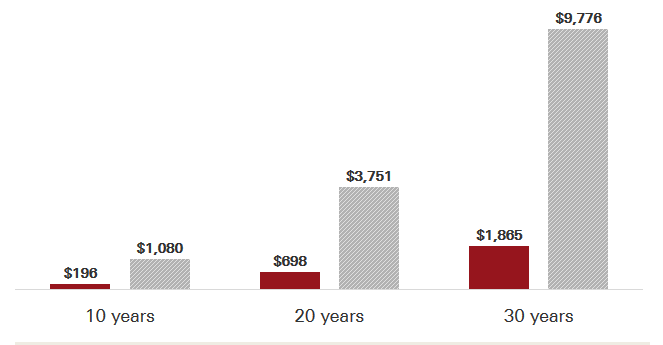

Az alábbi grafikon egy másik példa arra, hogy apró eltéréseknek is nagy jelentősége van hosszú távon. A piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6%.

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés milyen költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség. Látható tehát, hogy a befektetés költségeinek minimalizálása egy nagyon fontos tényező.

ETF befektetések költségeinek csökkentése

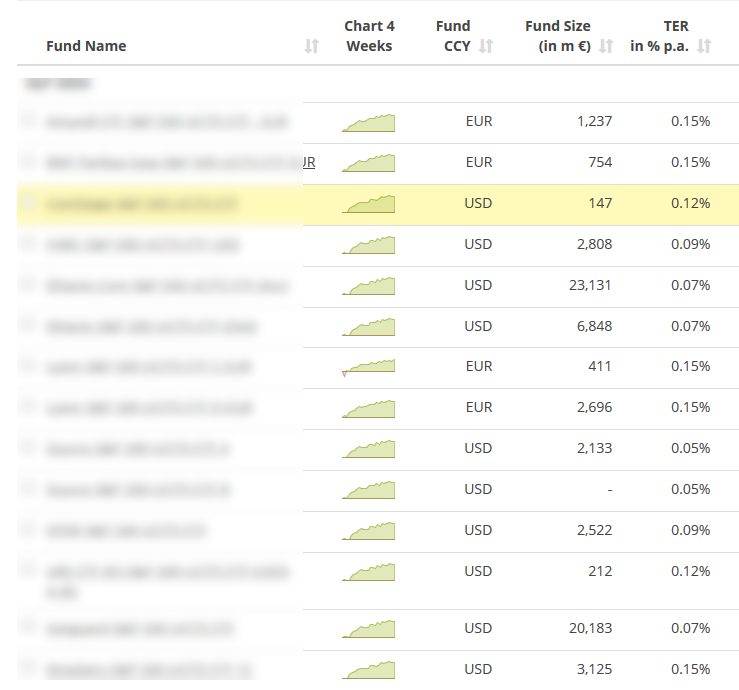

Bár az ETF alapok általában olcsóbbak a hagyományos befektetési alapoknál, ezek között is találunk különbséget a költségek alapján. Az ETF alapokról bővebb információ itt érhető el. Justetf.com-ot részletesen bemutatjuk itt: ETF vásárlás: ETF kereső alkalmazások. Ezzel az ETF keresővel megtekinthetjük a tőzsdéken elérhető ETF alapokat. Ha például indexkövető ETF-eket keresünk, akkor a fenti weboldal keresőjében a Matching indices alatt állítsuk be, hogy melyik indexkövető ETF-ekre vagyunk kíváncsiak. Kiválaszthatjuk a DAX indexet, az S&P500 indexet, vagy más európai tőzsdeindexet, majd a kereső kidobja azokat az ETF alapokat, melyek a kiválasztott indexet követik. Az alábbi képen az európai tőzsdéken megvásárolható ETF alapok listája látható.

A fenti képen a TER oszlopban találjuk az alapkezelés költségeit. Látható, hogy 0,05%-0,15% közötti alapkezelési díjakkal jelentősen olcsóbbak a hagyományos befektetési alapoknál. (A TER (Total Expense Ratio) mutató pontosan ezt jelzi a befektetőnek, azaz a befektetési alappal összefüggő összes költséget mutatja, százalékos formában, így akár különböző befektetési alapok is összehasonlíthatóvá válnak költség szempontjából.)

2) Befektetési alapok költségeinek csökkentése

A befektetési alapok vásárlása esetén több különböző költség fajta is felmerülhet a befektetéssel kapcsolatban. Ilyen például a vételi, visszaváltási jutalék, alapkezelési díj, letétkezelési díjak, sikerdíj. Mivel egy magasabb vételi, visszaváltási jutalék jelentősen befolyásolhatja a hosszú távú befektetésünk eredményeit, ezért itt is érdemes a TER mutató alapján összehasonlítani a befektetések költségeit. Az MNB-nek köszönhetően a befektetőknek nagyon egyszerű dolga van a költségek összehasonítása során, ugyanis az MNB minden évben közzéteszi a Magyarországon forgalmazott befektetési alapok összes költségét, így többek között az alapkezelési díjat és a TER mutatót is megvizsgálhatjuk.

Az elmúlt évek adatai ide kattintva tölthetők le. Az alábbi képen 85 darab abszolút hozamú alap TER mutatója látható. A befektetés költségei 0,5%-9% között mozognak.

Itt pedig 91 db külföldi részvénypiacokba fektető befektetési alap költségei láthatók. A befektetési költségek 0,5-4,5% között mozognak.

3) Életbiztosítási befektetések költségeinek csökkentése

A befektetési egységhez kötött, más néven unit linked életbiztosítások költségeit is össze tudjuk mérni, ugyanis 2015 óta ezeknél a termékeknél kötelező a biztosítóknak a TKM, azaz Teljes Költség Mutatót kiszámolnia. Bár a TKM nem a mi befektetésünk költségeit fogja mutatni, hanem egy átlagos, a TKM rendeletben rögzített paraméterek szerinti befektető költségeit mutatja. Ugyanakkor alapvetően jól használható ez a mutató arra, hogy a biztosításhoz kapcsolódó befektetések költségeit felmérjük. Az életbiztosítási befektetések típusait, a TKM mutató pontos értelmezését, illetve a TKM torzításait a következő bejegyzésekben tárgyaltuk:

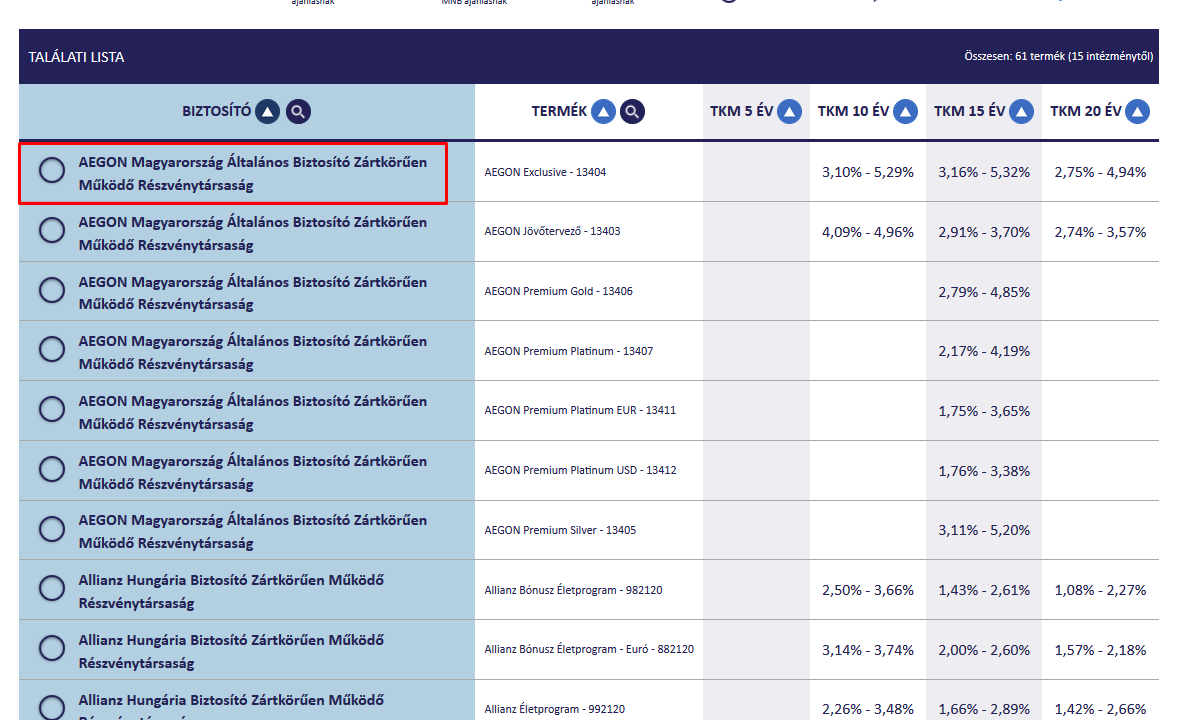

Az életbiztosítás befektetések költségeinek optimalizálásához az MNB TKM adatbázisát használhatjuk, ahol lekérdezhetjük az összes biztosítási termék költségeit, illetve a biztosítási termékkel elérhető befektetési alapok költségeit is. A költségek összehasonlítására a következő adatbázist használhatjuk: http://tkm.mnb.hu. Az alábbi képen egy mintát láthatunk az életbiztosítások összehasonlítására.

A biztosító társaság nevére kattintva megjelenik az elérhető befektetési alapok köre és a TKM, annak függvényében, hogy melyik alapba fektetjük a pénzünket, lásd alábbi képen.

A TKM mutató pontos értelmezésébe nem mennék bele, javaslom a fenti két bejegyzés tanulmányozását, amennyiben életbiztosítási befektetésben gondolkodunk, és a költségeket optimalizálni szeretnénk.

További befektetési termék költségei

A fenti három esettel megbeszéltük a népszerű befektetési lehetőségeket, illetve a felmerülő költségeket. A fentieken túl még térjünk ki a kötvények és a részvények költségeire röviden.

Részvénybefektetések költsége

A részvény befektetés egyik előnye, hogy a részvény megvásárlását követően nem merül fel évente rendszeres költség, azaz ha közvetlenül részvényt vásárolunk, nem kell alapkezelési díjat fizetnünk. Ugyanakkor a hosszútávú befektetése során kulcsfontosságú a diverzifikáció, így a részvény befektetést csak akkor tudjuk megvalósítani költséghatékonyan, ha alacsony minimum díjak mellett tudunk részvényt vásárolni. A részvény vásárlás jutalék struktúrája brókercégenként eltérő lehet, erről a következő bejegyzésben beszéltünk részletesen: Tőzsdei brókercégek részvénykereskedés jutalékai.

Kötvénybefektetések költségei

A kötvény befektetések közül az állampapír befektetések költségeiről fogunk az alábbiakban beszélni. Itt sem merülnek fel folyamatos, éves költségek, leszámítva az értékpapír számla számlavezetési díját. Ugyanakkor ez akár ingyenes is lehet, ha például az Államkincstárnál vezetünk számlát. A kötvények költségeivel kapcsolatban fontos szempont, hogy ha nem várjuk meg a kötvény lejáratát, akkor a kötvény vételi-eladási árfolyam lesz a meghatározó számunkra. Azaz a bank, illetve az Államkincstár határoz meg egy árat, amin visszavásárolja a kötvényt idő előtt. A visszavásárlás pontos mértéke több tényezőn is múlik. Egyrészt a változó kamatozású, speciálisan lakossági ügyfeleknek nyújtott állampapírok esetén -például Prémium Állampapír esetén- az Államkincstár 1%-os visszaváltási költség mellett váltja vissza az állampapírt. Másrészt a változó kamatozású kötvények árfolyamát a piaci hozamok, kamatszint határozhatja meg, részletek: Összefüggés a kötvény hozama, kamata között.

A fentiekből látható, hogy a befektetés költségeinek optimalizálása hosszú távon a befektetés eredményét jelentősen befolyásoló tényező. Láthatjuk, hogy a befektetési lehetőség között alapvetően két típust különíthetünk el, az egyik esetében folyamatosan merülnek fel költségek. Ilyenek a befektetési alapok, életbiztosítások, ETF alapok. Ezeknél tehát az a cél, hogy minimalizáljuk a befektetés rendszeres költségeit. Ugyanakkor a részvények, kötvények esetében jellemzően nem merülnek fel folyamatos költségek, viszont nem biztos, hogy megfelelően tudunk diverzifikálni, azaz részvények esetében ehhez olyan brókercéget kell választanunk, amelyiknél alacsonyak a minimum díjak.

Hasznos előadások a fenti témával kapcsolatban

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.