A befektetők körében egyre nagyobb a népszerűsége a különböző osztalékportfólió kialakítási módszereknek. Bár különféle stratégiák léteznek, melyeket részben érintettünk már, mint például a fókuszált portfólió és a szélesen diverzifikált osztalékportfóliók, de az egyik legnépszerűbb osztalék stratégiával még nem foglalkoztunk csak érintőlegesen. A mai témánk tehát a Dogs of the Dow befektetési stratégia tárgyalása lesz, mely az osztalék irányából közelíti meg a befektetési portfólió kialakítását. A következő témákat tárgyaljuk:

- Hogyan alakítható ki osztalékportfólió a Dogs of the Dow stratégiával?

- Dow Jones index vizsgálata

- Keressük meg a10 legmagasabb osztalékhozamú társaságot

- Fektessük be a tőkénk 10%-át a legjobb osztalékhozamú részvényekbe

- 5 részvényes Dogs of Dow stratégia

- Milyen eredményeket lehetett elérni az osztalékra fókuszált megközelítéssel?

- Más országok tőzsdéin is működik az osztalékhozam szerinti részvénykiválasztás?

- Mi a probléma az osztalékhozam alapú megközelítéssel?

- Az utóbbi 10 évben tapasztaltunk jó eredményt

- Nagyobb a kockázat

- Lehet veszíteni is ezzel a befektetési módszerrel

- Költségek és az adó hatásai

A Dogs of the Dow befektetési stratégia egy nagyon egyszerűen követhető módszer, melynek a lényege, hogy a Dow Jones Ipari Átlag index 30 részvénye közül minden évben a legmagasabb osztalékhozamú részvényeket tartjuk a portfóliónkban. A stratégia kitalálója Michael O’Higgins, aki Beating the Dow című könyvében írja le teljes részletességgel a módszerét. Sok más hasznos információ miatt is érdemes elolvasni a könyvét. A stratégia alapját adó, osztalékkal kapcsolatos összefüggésekről az alábbi előadásban beszéltünk. A stratégia, részvénykiválasztás lépéseit az előadás alatt tárgyaljuk.

1) Dow Jones index vizsgálata

Először is vizsgáljuk meg a Dow Jones Ipari Átlag tőzsdeindexet, melynek kosarában a 30 legnagyobb amerikai tőzsdén jegyzett vállalkozás részvényei találhatók meg egyenlő arányban súlyozva. 2021-ben például a következő társaságokat találtad a listában:

- Apple

- Microsoft

- JPMorgan Chase &

- Johnson & Johnson

- Walmart

- Visa

- ExxonMobil

- Procter & Gamble

- Home Depot

- Intel

- Verizon

- Walt Disney

- UnitedHealth

- Chevron

- Coca-Cola

- Merck

- Pfizer

- Cisco

- Boeing

- McDonalds

- United Technologies

- IBM

- Nike

- American Express

- 3M

- Caterpillar

- Goldman Sachs

- Walgreens Boots Alliance

- Dow

- Travelers

2) Keressük meg a10 legmagasabb osztalékhozamú társaságot

A stratégia második lépése, hogy év elején kiválasztjuk azt a 10 társaságot, melynek a legmagasabb az osztalékhozama. A legmagasabb osztalékhozam egyúttal azt is biztosítja, hogy a 30 társaság közül a leginkább alulértékelt társaságokba fektetjük a pénzünket.

Ugyanis az osztalékhozamot úgy számítjuk ki, hogy az egy részvényre jutó osztalékot osztjuk a részvény árával, azaz a magas osztalékhozam tulajdonképpen azt jelenti, hogy a társaság részvényeinek árfolyama alacsony az osztalékhoz képest. Például:

- „A” társaság részvényeinek árfolyama 20 dollár, a kifizetésre kerülő éves osztalék részvényenként 1 dollár, akkor az osztalékhozam 1/20=0,05, azaz 5%

- „B” társaság részvényeinek árfolyama 50 dollár, a kifizetésre kerülő éves osztalék 2 dollár, akkor az osztalékhozam 4% lesz.

Osztalék szempontjából tehát az „A” társaság tekinthető a jobb befektetésnek, azonban érdemes már itt szem előtt tartani, hogy az osztalék csak egyetlen adat a sok közül. Mindenesetre Michael O’Higgins szerint a magas osztalékhozam annak a jele, hogy a cég az üzleti ciklusának mélypontján van. Ez eredményezi az alacsony részvényárat, és emiatt lesz magas az osztalékhozam.

A magas osztalékhozam egyúttal bizonyíték lehet arra is, hogy a cég vezetői és a piac másként látják a jövőt. Azaz a magas osztalék jelzi, hogy a cég vezetői pozitívabban látják a társaság jövőjét, tehát a piac alulárazza a részvényt. Másrészt pedig O’Higgins szerint a magas osztalékhozam, ha azt az alacsony részvényár okozza, akkor együtt jár azzal is, hogy a P/E mutató (árfolyam és nyereség hányados) is alacsony lesz. Ez pedig jelzi, hogy alulértékelt a társaság a nyereség alapján is. Harmadrészt pedig a magas osztalékhozam pozitívan hat a részvény árfolyamára, ami a pénzpiacokon egy széles körben elfogadott összefüggésnek tekinthető.

A fentiek szerint tehát minden évben vizsgáljuk meg a legmagasabb osztalékhozamú társaságokat. Erre a célra bármely részvényszűrő alkalmazás használható, mint például a finviz.com, de tekintettel arra, hogy a Dogs of the Dow stratégia szerinti portfólió kialakítás népszerű, így számos honlapot találunk, ahol már meghatározzák a befektetőknek a 10 legmagasabb osztalékhozamú társaságot. Például itt: https://www.dogsofthedow.com/

3) Fektessük be a tőkénk 10%-át a legjobb osztalékhozamú részvényekbe

Az eredeti koncepció szerint a tőkénk 10%-át javasolt befektetni, majd pedig következő év január elsején vizsgáljuk meg ismét a Dow Jones indexbe tartozó 30 vállalatot, válasszuk ki a 10 legjobb osztalékhozamú részvényt, és az új listának megfelelően alakítsuk át a portfóliót. Érdemes szem előtt tartani, hogy egy 10 részvényből álló portfólió rendkívül volatilis lehet, azaz a kockázat magas. Emiatt pedig alaposan célszerű átgondolni, hogy a tőkénk mekkora hányadát fektetjük be a stratégia szerint, és fontos mérlegelni a kockázattűrő képességünket is. Léteznek egyébként olyan külföldi befektetési alapok, melyek kifejezetten a stratégia szerint alakítják ki a portfóliójukat, de egyik sem követi 100 százalékban a stratégiát. Például:

- az egyik ilyen alap is csak a vagyon 50%-át fekteti be a stratégia szerint, a vagyon másik fele kötvényekbe kerül.

- a másik dogs of dow alap pedig a befektetői vagyon 75%-át fekteti be a stratégia szerint, 25% kerül kötvényekbe.

5 részvényes Dogs of Dow stratégia

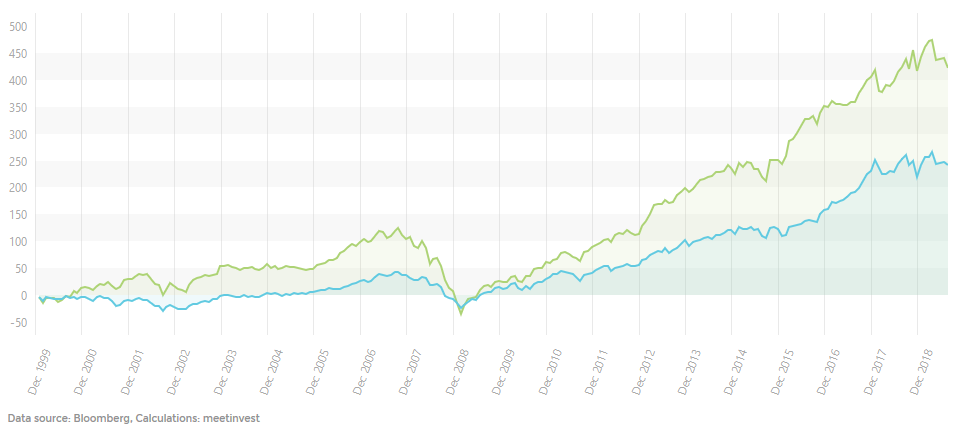

O’Higgins könyvében említést tesz a Dogs of the Dow stratégia öt részvényes változatáról, amely abban tér el a hagyományostól, hogy ebben az esetben csak az 5 legmagasabb osztalékhozamú részvényt vásároljuk meg. Ez egy sokkal agresszívebb megközelítés, és még kevésbé diverzifikált, azaz még nagyobb a befektetéssel járó kockázat. Az alábbi képen az eredeti Dogs of the Dow stratégia eredményét láthatod. A kék görbe a Dow Jones ipari átlag index, a sárga pedig a 10 részvényből álló portfólió.

(Grafikonok forrása: https://meetinvest.com/)

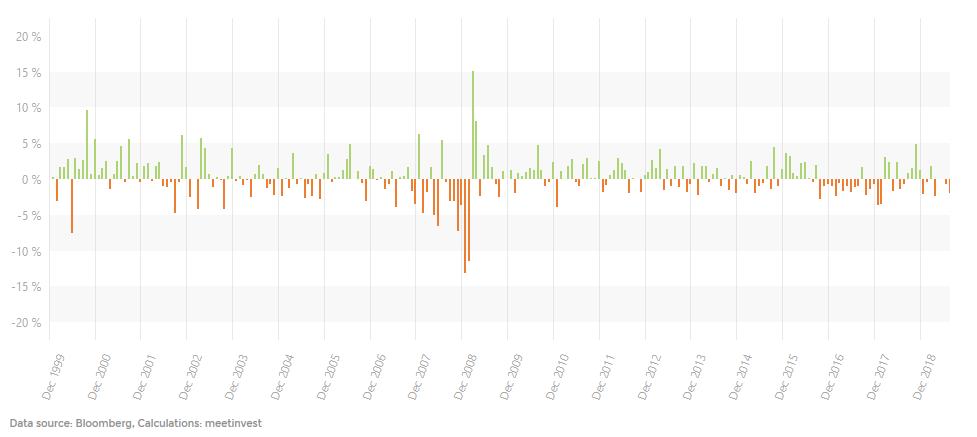

Itt pedig hónapokra lebontva láthatod, mikor teljesített felül az osztalékportfólió a Dow Jones indexhez képest.

Az alábbi képen az MSCI World indexhez viszonyítva láthatod a Dogs of the Dow stratégia eredményét.

Az alábbi képen az 5 részvényből álló portfólió eredménye látható. Az időszak végi eredmény kisebb, és a volatilitás is nagyobb.

Más országok tőzsdéin is működik az osztalékhozam szerinti részvénykiválasztás?

A Dogs of the Dow stratégia népszerűvé válásával más országok tőzsdéire is adoptálva lett a stratégia tulajdonképpen úgy, hogy az adott ország tőzsdeindexének komponensei közül kiválasztjuk a 10 legmagasabb osztalékhozamot hozó társaságokat. Más országok esetében is megfigyelhető, hogy vannak időszakok, amikor a stratégia felülteljesít. Például:

- Tissaykorn és Yan megállapította a felülteljesítést a taiwani, thai tőzsdén (2015).

- Somro és Haroon a pakisztáni tőzsdén is hasonló eredményekre jutott (2015).

- Chong és Luk (2010-ben) szintén arra jutott, hogy a kínai Hang Seng indexen is jól működik az osztalékalapú módszer.

- A fin tőzsdére az ICE-CAPITAL Securities ltd. végzett visszatesztelést, ahol szintén hasonló eredményeket láthattunk.

- Kanadában a Toronto 35 indexet vizsgálták, ahol szintén megfigyelhető volt a felülteljesítés.

- A lengyel tőzsdén is készült egy visszatesztelés 2007-ben. Ez a vizsgálat is megállapította, hogy a 10 legmagasabb osztalékhozamú részvény kiválasztásával felülteljesíthető a piac, de nem konzisztensen.

Mi a probléma az osztalékhozam alapú megközelítéssel?

A fenti grafikonok alapján valószínűleg az a benyomása az olvasónak, hogy ez a részvénykiválasztási módszer hatékony, és valóban jó eredményt lehet vele elérni. Azonban a fenti eredményeket több tényező is árnyalja, nézzük meg ezeket is.

1) Az utóbbi 10 évben tapasztaltunk jó eredményt

Látható a fenti adatsoron is, hogy nagyrészt az utóbbi 10 évben történt a felülteljesítés. Itt valóban megfigyelhető, hogy 10 évből gyakorlatilag 9 évben felülteljesített ez a befektetési módszer. Azonban ezt megelőzően már nem ilyen egyértelmű a kép.

2) Nagyobb a kockázat

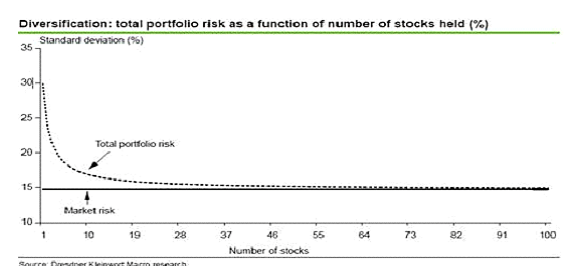

A nagyobb kockázat együtt jár a nagyobb hozammal, márpedig a dogs of the dow stratégia alkalmazásával nagyobb kockázatot vállalunk. Tekintettel arra, hogy egy fókuszált portfólióról beszélünk, a piaci kockázathoz képest nagyobb a kockázatunk. Ezt az összefüggést az alábbi ábra szemlélteti.

(forrás: investopedia.com)

A fenti ábrán láthatod, hogy minél inkább fókuszált a portfólió, azaz minél kevesebb elemből áll, annál nagyobb a kockázat. A kockázat szórásban van megadva, és a hosszútávú átlagtól történő eltérését mutatja az árfolyamnak. A 15%-os szórás tulajdonképpen az S&P500 index szórása, amely már szélesen diverzifikált portfólió.

Az alábbi táblázatot Eric C Lin tanulmányából másoltam ki. Itt a sharpe rátáját láthatod a stratégiának (dow 10 oszlop) és a Dow index (DJIA) sharpe rátája is látható. Ez a mutató az egységnyi kockázatra jutó kockázatmentes hozam feletti hozamot mutatja. Minél nagyobb a szám, annál jobb a stratégia. Érdemes átnézni a 20 éves idősort, 7 olyan évet is találunk, amikor alulteljesít az osztalékalapú stratégia.

3) Lehet veszíteni is ezzel a befektetési módszerrel

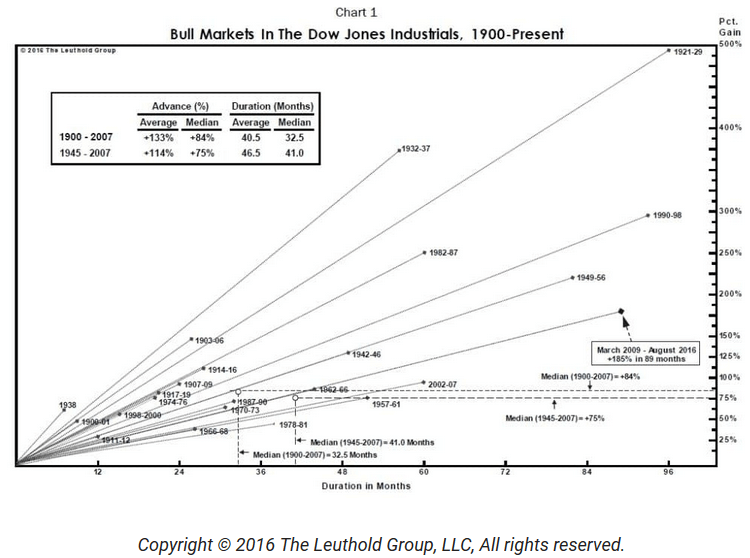

A Dogs of the Dow stratégia nem egy abszolút hozamra törekvő befektetési módszer, a célja a benchmark felülteljesítése. Esetünkben a benchmark a Dow Jones indexet jelentené. Ez tulajdonképpen azt jelenti, hogy ha a tőzsdék esnek, akkor ezzel az osztalékalapú módszerrel veszteségünk lesz. Ráadásul, ahogy a fenti grafikonokon látható volt, a válság alatt alulteljesített a stratégia, azaz még nagyobb árfolyamveszteséget szenvedtünk el, mint az index. Az utóbbi évek jó eredménye annak is köszönhető, hogy közel egy évtizede a nulla kamatok világában élünk, melyet pénznyomtatással támogatnak. Ez pedig mind erősítette a múltban az eszközárakat, így a részvények árfolyamát is. Az amerikai piacon, az elmúlt 100 évben példa nélküli hosszúságú bikapiacot láthatunk, lásd alábbi képen. A kép még 2016-ban készült, de látható, hogy a leghosszabb bikapiac az 1930-as évek válsága előtti 90 hónap volt, amit mára már túlszárnyaltunk (elért hozamban meg sem közelítettük az 1921-1929 közötti bikapiacot).

4) Költségek és az adó hatásai

A költségek és az adó hatásairól sem szabad megfeledkeznünk, ugyanis a fent felsorolt kutatások közül több nem vizsgálta ennek hatásait, pedig az osztalékalapú stratégia követése rendszeres költséggel és adóhatással jár, tekintettel arra, hogy minden évben január első napján átalakítjuk a portfóliót. Ezzel tranzakciós költségek merülnek fel (mértéke brókercég és pozícióméret függő), és árfolyam nyereség is keletkezik, azaz adót is kell fizetnünk. Ezzel szemben pedig, ha csak az indexet vásároljuk meg, akkor azt éveken keresztül tartjuk, és nem merül fel adófizetési kötelezettség csak az időszak végén. Viszont a kamatos kamat hatása felnagyítja (nem lineárisan) a befektetésből kivont összegeket (adókat és tranzakciós költségeket).

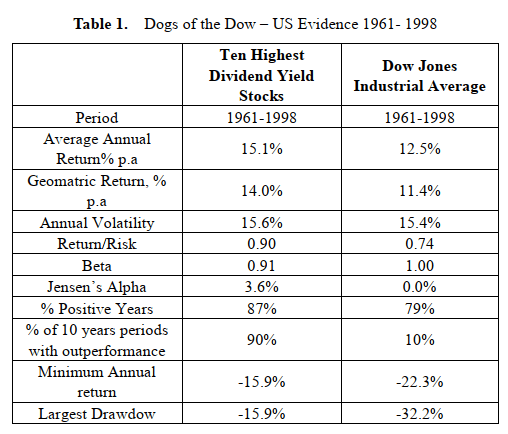

Hirschey The Dogs of the Dow” Myth című tanulmányában 1961-1998 között vizsgálta meg az osztalékalapú módszert. Azt láthattuk, hogy a stratégia felülteljesít, ha a nominális hozamokat hasonlítjuk össze, lásd alábbi képen. Az első oszlopban láthatod a Dogs of the Dow stratégia eredményeit, a második oszlop a Dow index folyamatos tartása (Vedd meg és tartsd technika) mellett elérhető hozam. Eszerint az átlagos éves hozam a dogs of dow esetében 15,1%, míg a Dow index tartásával 12,5% volt elérhető. A két stratégia között mindössze évi 2,6%-os különbség van, mégis a fenti grafikonokon jelentős felülteljesítést láttunk. Hogy lehetséges ez? A magyarázat egyszerű, hosszú időszakok alatt a kis különbségek felnagyítódnak, példákon keresztül beszéltük meg a kamatos kamat hatását itt.

Azonban, ha figyelembe vesszük az évenkénti átsúlyozás és az adózás hatását, akkor már alig mutatható ki többlethozam a vedd meg és tartsd és az osztalékalapú kiválasztás között, Hirschey kutatása szerint.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.