Januárban általában előkerül a gazdasági médiában a január-effektus, január-hatás, mellyel az elemzők, újságírók a következő tőzsdei árfolyam-emelkedésre próbálnak magyarázatot adni. Bejegyzésünkben megbeszéljük, mit jelent a január-hatás, január-effektus a tőzsdéken. Arra is kitérek, hogy melyek az alapjai, a lehetséges okai a január-hatásnak. Megnézzük, milyen adatok bizonyíthatják a január-effektus működését a tőzsdéken. Arra is kitérek, hogy érdemes-e egyáltalán foglalkoznunk a január-effektussal a tőzsdei kereskedés során.

A január-effektusnak alapvetően két jelentéstartalma van a tőzsdei kereskedésben. Az egyik azon a megfigyelésen alapul, hogy január hónapban átlaghoz képest jobban teljesítenek a tőzsdék. A másik pedig, hogy a január-effektus egyfajta indikátor, barométer, azaz a tőzsde egész éves teljesítményére vonatkozóan előrejelzést adhat. A január-effektus okaként általában az adóoptimalizálást említik. Eszerint a befektetők eladják a veszteséges részvényeiket decemberben, hogy minél nagyobb veszteséget mutassanak ki, így a tárgyévben kevesebb adót kell fizetniük. Majd ezt a pénzt a befektetők újra befektetik január-hónapban, és ez okozza a januári árfolyam-emelkedést. Jellemzője a január-effektusnak az is, hogy a kis kapitalizációval rendelkező részvények esetében jobban kimutatható a hatás. Szó lesz erről is a következő bekezdésekben.

A tőzsdék teljesítménye januárban

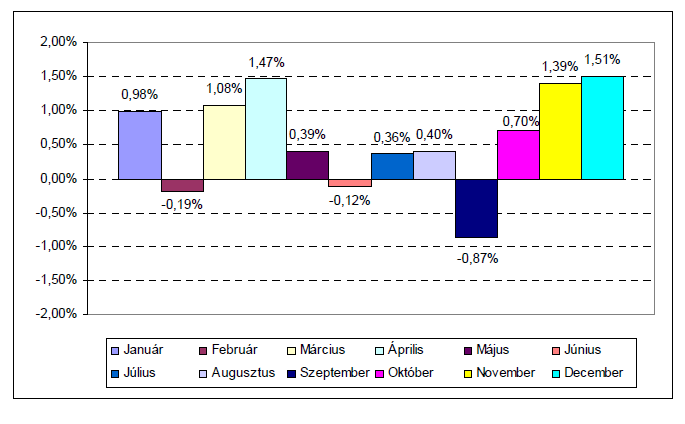

A január-effektus alapja az a megfigyelés, hogy a múltban a január hónap tőzsdei teljesítményének átlaga magas. Az interneten számos forrásból találhatunk kimutatásokat a szezonalitásra, azaz egyes hónapok átlaghozama jelentősen eltérhet. Az alábbi grafikon az AEGON 2010-es kitekintő elemzéséből származik. Megtekinthetjük az amerikai tőzsdeindex hónapokra lebontott átlaghozamait. Jól látható a grafikonon, hogy a 0,98%-os átlagos hozamával a január hónap az ötödik legjobb teljesítményű hónap az évben. Magas átlagos hozamot mutat a március, április, október, december hónapok is. Részben ez az alapja a mikulás rally-nak és a "sell in may go away" tőzsdei mondásnak is, melyeket itt beszéltünk meg.

Visszatérve a január-effektusra, láthatjuk, hogy január hónapban valóban magasabb az átlagos hozam a tőzsdéken, azonban az átlag senkit ne tévesszen meg. Ugyanis 1950-2010 között 24 évben volt olyan január hónap, amikor a tőzsdéken negatív hozamot érhettünk el. Tehát nem volt emelkedés, hanem esés, esetenként jelentős árfolyam-esést tapasztalhattunk, például 2008, 2009, 2010 januárjában -6%, -8,5%, -3,7%-os eséseket láthattunk a tőzsdéken. Valószínűnek tartom, hogy olvasóim jelentős része saját számláján is tapasztalta a 2008-2010-es események hatását. De korábbi években is több alkalommal láthattunk 2-7 százalékos eséseket január hónapban. Látható tehát, hogy 1950-2010 közötti 60 év közel felében (24 évben) esett a tőzsde január hónapban. Ennek ellenére a maradék 36 esetben emelkedtek a tőzsdék, és ez elég volt ahhoz, hogy pozitív átlaghozam (0,98%) jöjjön ki a hosszútávú vizsgálatok során. Az átlag torzító hatására három érdekes példát mutattam itt. Azt gondolom a 24-36 arány már jól mutatja, hogy időzíteni, vételi döntés hozni a január-effektusra alapozva nem feltétlenül jó döntés, de ha a közelmúlt adatait vizsgáljuk, akkor még rosszabb eredményekre számíthatunk.

A január-effektus hatása a közelmúltban már nem érvényes

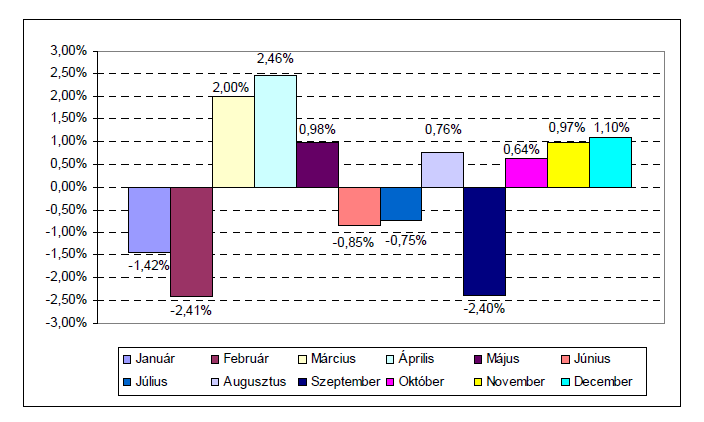

A fenti statisztikákat árnyalja, hogy az elmúlt néhány évtizedben sokkal rosszabb átlaghozamok jellemzik a január hónapot. Az alábbi képen a 2000-2010 közötti időszakot látjuk. Itt a -1,42%-os hozammal a január a harmadik legrosszabb hónap az évben.

Ha pedig a közelmúltra is szeretnénk kitekinteni, akkor az alábbi táblázatban összegyűjtöttem 2000-2023 közötti időszakban a január hónapok hozamát.

| Év | Hozam | Év | Hozam |

| 2000 | -5,09% | 2015 | -3,1% |

| 2001 | 3,46% | 2016 | -5,07% |

| 2002 | -1,56% | 2017 | 1,79% |

| 2003 | -2,74% | 2018 | 5,62% |

| 2004 | 1,73% | 2019 | 9,2% |

| 2005 | -2,53% | 2020 | -0,6% |

| 2006 | 2,55% | 2021 | -1,1% |

| 2007 | 1,41% | 2022 | -5,3% |

| 2008 | -6,12% | 2023 | +5,9% |

| 2009 | -8,57% | ||

| 2010 | -3,7% | ||

| 2011 | 2,26% | ||

| 2012 | 4,36% | ||

| 2013 | 5,04% | ||

| 2014 | -3,56% |

A fenti táblázatban 24 év hozama látható január hónapban az amerikai részvénypiac vonatkozásában. A 24 év átlagos hozama is negatív: -0,24%. Ráadásul az esetek több, mint a felében (24 esetből 13 esetben) január hónapban estek a tőzsdék. Látható a fentiekből, hogy a közelmúltbeli átlaghozamok, és a távoli múlt (60 éves) vizsgálata jelentős eltérést mutat a január-effektus tekintetében. Ugyanakkor a fentiekhez hozzátartozik, hogy a január-effektus a múltban sokkal jobban érezhető volt a kis kapitalizációjú részvények árfolyamában. Erről lesz szó a következő bekezdésben.

Kis papírok és a január-effektus

A január-effektus kutatásának nagy múltja van. Mind kis papírokra és a legnagyobb társaságok részvényeire vonatkozóan is végeztek tanulmányokat a múltban. Jellemzően azt figyelhetjük meg, hogy a múltban végzett tanulmányok sokkal jobb eredményeket hoznak ki a januári hozamra, azaz magasabbak az átlaghozamok január hónapban. Elsőként Wachtel 1942-ben vizsgálta a január-effektust, majd 34 évvel később Rozeff és Kinney készítette egy átfogó tanulmányt. Ezek a tanulmányok mind kimutatták, hogy a január hónapban az átlaghozamok magasabbak a többi hónaphoz képest. Illetve megfigyelték, hogy az anomália nagyrészt kis kapitalizációjú részvényekhez köthetők. Majd későbbi tanulmányok már a január-effektus egyre kisebb hatásáról számoltak be, illetve Kohers és Kohli 1991-es tanulmánya már nem talált kapcsolatot a január-effektus és a kis kapitalizációjú részvények januári átlaghozama között sem. Salomon Smith Barney 1972-2002 közötti vizsgálta a Russel 2000 indexet (kis kapitalizációjú társaságok részvény indexe). A Russel 2000 index a fenti időszakban felültejesítette a Russel 1000 indexet (ebben az indexben a nagy kapitalizációjú társaságok vannak). A felülteljesítés mértéke január hónapban 0,82% volt. A fentiekből tehát azt láthatjuk, hogy a január-effektus hatása csökkent az utóbbi években, így véleményem szerint időzíteni, piacra lépni csak a január-effektusra alapozva nem feltétlenül hozza azt az eredményt, amire a kereskedő számítanak az effektus ismeretében.

Mit jelez a január barométer?

A másik januári tőzsdei összefüggés a január barométer, melynek két verziója is van. Az egyik szerint:

- Ha a részvénypiac az év első 5 kereskedési napján emelkedik, akkor az emelkedés kitart egész évben, azaz a részvénypiacok magasabban zárnak az év végén, az előző évi záráshoz képest.

- Ha a részvénypiacot az év első 5 kereskedési napján esés jellemzi, akkor a január barométer nem ad jelzést, azaz év végén a tőzsdék alacsonyabban, vagy akár magasabban is lehetnek az év eleji nyitóárhoz képest.

Egész pontosan egyébként úgy hangzik a fenti jelzés, hogy ha az amerikai részvénypiac emelkedik az év első 5 kereskedési napján, akkor 86% az esélye annak, hogy év végén magasabban lesz az amerikai részvénypiac, az előző évi záróárhoz képest. Aktuális példa szerint tehát 2023. januárjában az első 5 kereskedési napot figyeljük. Ha magasabban zár az index az ötödik kereskedési napon, akkor 86% az esélye annak, hogy az előző évi záróárhoz képest magasabban lesz az amerikai részvénypiac az év végén.

A módosított, kiterjesztett változat az utóbbi időben terjedt el jobban a médiában, fórumokon, kereskedők körében. Ez a módosított január barométer már nem az első 5 kereskedési napot vizsgálja, hanem január hónapot. A jelzés tehát ugyanaz, csak nem 5 napot vizsgálunk, azaz:

- Ha a részvénypiac január hónapban emelkedik, akkor az emelkedés kitart egész évben, azaz a részvénypiacok magasabban zárnak az év végén az előző évi záráshoz képest.

- Ha a részvénypiac január hónapban esik, akkor a január barométer nem ad jelzést, azaz év végén a tőzsdék alacsonyabban, vagy akár magasabban is lehetnek a az év eleji nyitóárhoz képest.

A fentiek lennének a január barométer jelzései. Nézzük honnan származnak az adatok, mennyire megbízható indikátor a január barométer.

Január barométer megbízhatósága

A január barométer megbízhatóságát bizonyítaná az általam már fentebb idézett állítás, mely azt mondja, hogy "ha az amerikai részvénypiac emelkedik az első 5 kereskedési napon, akkor 86% az esélye annak, hogy év végére magasabban zár a piac, az előző évi záróárhoz képest". Ez nagyon jól hangzik. A 86%-os valószínűség sokak számára azt jelenti, hogy ez egy jó, kihasználandó lehetőség. Azonban mielőtt rohannánk részvényt vásárolni a fenti idézet hatására, járjuk körbe a témát alaposan. Ebből az állításból ugyanis nem következeik az, hogy a jövőt meg is lehet jósolni a január barométerrel. Árnyalja a képet, hogy ha véletlenszerűen választunk ki egy-egy évet, akkor 72% az esélye annak, hogy emelkedik az amerikai részvénypiac. Ugyanis 1950 és 2018 között eltelt 69 év alatt 49 alkalommal (ez 71%-os valószínűség) emelkedett az amerikai részvénypiac. Tehát az előző évi záróárhoz képest az adott évi záróár magasabb volt. Másrészt pedig a 86%-os valószínűség egy olyan időszak alapján jött ki, amikor a január effektus hatása erős volt a tőzsdéken (1980-2006 között). Ráadásul a vizsgált időszak rövid volt.

Ha a január barométer jelzéseit nem a fenti 26 évben vizsgáljuk, hanem 1950 és 2018 között, 69 év távlatában vizsgáljuk, akkor azt tapasztaljuk, hogy 79%-os a valószínűség, ami nem sokkal nagyobb a véletlenszerű kiválasztás 71%-os valószínűségénél. 1950-2018 között 44 olyan év volt, amikor az első 5 kereskedési napon emelkedtek a tőzsdék. A január barométer tehát 44 alkalommal adott jelzést, és a 44 alkalomból 35 esetben az év végére magasabban zárt az amerikai részvénypiac az előző évi záróárhoz képest. Ebből tehát kiszámítható a 79%-os valószínűség (35/44). A fentiekből látható, hogy az év első 5 kereskedési napján tapasztalt árfolyam-mozgásokból levont következtetések nem adnak sokkal jobb megbízhatósággal jelzést az amerikai részvénypiac éves teljesítményére vonatkozóan. Tekintettel arra, hogy az elmúlt 69 év 71 százalékában emelkedett az amerikai részvénypiac. Ezzel szemben a 79%-os valószínűség nem tekinthető lényegesen jobb előrejelzésnek.

Mi a helyzet a január barométer másik változatával?

A másik, újabb változat szerint a január hónap teljesítménye meghatározza az egész évet a tőzsdéken. Itt tehát arról van szó, hogy ha január hónapban emelkedik az amerikai részvénypiac, akkor egész évet emelkedés jellemzi, azaz az év végi záróár magasabban lesz, mint az előző évi záróár. Ennél a jelzésnél 1950-2018 közötti vizsgálatokat végeztem, azaz összesen 69 évet nézünk meg. A 69 évből 42 olyan év volt, amikor január hónapban emelkedett az amerikai részvénypiac. Ebben a 42 évben 36 olyan év volt, amikor év végére magasabban zárt az amerikai részvénypiac, mint az előző évi záróára. Azt mondhatjuk tehát, hogy az elmúlt 69 évben, amikor január hónapban emelkedéssel zártak a tőzsdék, akkor az esetek 85 százalékában (36/42) év végére magasabban zárt a piac. A vizsgált 69 évből 49 évben egyébként is emelkedett az amerikai részvénypiac, azaz a múltban az évek 71 százalékában (49/69) emelkedés volt az amerikai részvénypiacon. A 85 százalékos valószínűség tehát valamivel nagyobb, mint a 71 százalékos valószínűség.

Némi összefüggés tehát tapasztalható az első 5 napi kereskedés, vagy a január havi eredmények, és az év végi tőzsdei teljesítmények között. Ugyanakkor vegyük figyelembe, hogy nagyon kevés az esetszám. Bár hosszú évtizedeket átfogó vizsgálatról van szó, mégis mindössze 69 esetet jelent, ami statisztikailag kevésnek tekinthető. Részben az alacsony esetszám, részben pedig amiatt, hogy minimális a véletlenhez képest az eltérés, én nem tartom megbízható indikátornak a január barométert, azaz önmagában erre a jelzésre hagyatkozva nem hoznék befektetési döntést.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.