Elkezdődött az amerikai állampapírok hozamgörbéjének laposodása, inverzzé válása. Az alkalomból a külföldi pénzügyi portálok lehozták a témához kapcsolódó híreket, melyek fordításaival valószínűleg találkozhattál a magyar gazdasági oldalakon. Bejegyzésünkben megbeszéljük, hogy a múltban mi történt a tőzsdéken a hozamgörbe inverzé válása után, a jelzés megbízhatóságával is foglalkozunk. A múltbeli adatok pedig remélhetőleg segíteni fognak abban, hogy kereskedőként, befektetőként objektív információhoz juthassunk (sajnos a hírekből ez a rész gyakran kimarad).

Ha külföldi forrásból is tájékozódsz a tőzsdékről, gazdasági hírekről, akkor tömegével találkozhattál a múlt héten a hozamgörbe inverzzé válásával, de a magyar médiában is megjelent néhány fordítás. A hírek címeit olvasva az derülhet ki számunkra, hogy "itt a medvepiac" vagy "zuhanás jöhet jövőre a tőzsdéken" vagy "vajon lépni fog a FED, hogy elkerülje a recessziót". Hogy objektíven lássuk a helyzetet a fenti hatásvadász cikkek után, nézzük meg miről van szó, mivel ijesztgetik a befektetőket.

Hogyan jelzi a válságot a hozamgörbe inverzzé válása?

Az amerikai állam -ahogy más államok is- államkötvényeken keresztül finanszírozzák működésüket. Ennek megfelelően az Egyesült Államokban elérhető állampapírok között a rövid lejáratúak (1 év alattiak) T-Bill, míg a hosszú lejáratúak (10-30 év közötti) T-Bond néven találjuk meg. Az inverz hozamgörbe megértéséhez azzal kell tisztában lennünk, hogy a fenti államkötvények hozama azon múlik, hogy mekkora a kereslet a különböző lejáratok iránt. Ha növekszik a kereslet a rövid lejáratú államkötvények irányt, akkor a hozama esni fog, illetve ha csökken a kereslet, akkor hozam emelkedésre számíthatunk. A rövid lejáratú államkötvények, "T-Bill"-ek hozamára ható másik tényező a jegybanki alapkamat, amit a Fed határoz meg. Általában elmondható, hogy a T-bill hozama közelít a jegybanki alapkamathoz. Ha tehát a Fed kamatot emel, akkor a T-bill hozama emelkedni fog, míg ha a Fed kamatot vág, akkor a T-bill hozama esni fog. A másik oldalon a hosszú lejáratú kötvények vannak, azaz a T-bond-ok. Ezek hozama pedig azon múlik, hogy mekkora a kereslet a kötvények iránt. Amennyiben a gazdasági szereplők veszik a hosszú lejáratú kötvényeket, akkor a hozama esni fog a hosszú lejáratú kötvényeknek.

Ideális esetben azt figyelhetjük meg, hogy a rövid lejáratú állampapírok hozama alacsonyabb, mint a hosszú lejáratú állampapírok hozama, ugyanis a hosszabb távra történő elköteleződésért nagyobb hozamot várnak el a befektetők. Általános megfigyelés, hogy egy egészséges gazdasági környezetben a 3 hónapos T-bill hozama 300 bázisponttal alacsonyabb, mint a 30 éves T-bond hozama. Tehát az állampapírok hozama emelkedik a lejárat növekedésével, emelkedő hozamgörbét látunk. Az alábbi képen az amerikai állampapírok hozamgörbéje látható. A világoskék, piros nyíllal jelölt görbe az egy évvel ezelőtti hozamgörbét mutatja. A grafikon X tengelyén a különböző lejáratok, míg az Y tengelyen a lejáratokhoz tartozó hozamot látjuk. A világoskék görbén leolvasható, hogy a 3 hónapos T-bill hozama 1% közelében volt 1 éve, míg a 30 éves T-bond hozama 2,7% volt 1 éve. A különbség 1,7%, azaz az ideális 3%-tól (300 bázispont) elmarad, de ha ránézünk a görbére látható, hogy a lejárat növekedésével emelkedik a hozam.

(kép forrás: investing.com)

A fenti képen a sötétkék görbe az aktuális hozamgörbét mutatja. Itt azt láthatjuk, hogy csökkent a különbség a 3 hónapos (2%) és a 30 éves állampapírok (3%) hozama között. A görbe tehát laposodik. Inverzzé pedig akkor válik a fenti görbe, ha a 3 hónapos T-bill hozama meghaladja a 30 éves állampapírok, T-bondok hozamát. A gazdasági válságok, recessziók előtt az elmúlt évtizedekben megfigyelhetővé vált az a szituáció, hogy a hozamgörbe inverzzé vált, így a piaci szereplők előrejelző indikátorként használják a hozamgörbe inverzzé válását.

Mit jelent az inverz hozamgörbe?

A hozamgörbe inverzzé válása tulajdonképpen azt jelenti, hogy az amerikai rövid távú hozamok a hosszú távú hozamok fölé emelkednek. Ideális esetben azt figyelhetjük meg, hogy a rövid lejáratú állampapírok hozama alacsonyabb, mint a hosszú lejáratú állampapírok hozama, ugyanis a hosszabb távra történő elköteleződésért nagyobb hozamot várnak el a befektetők. Általános megfigyelés, hogy egy egészséges gazdasági környezetben a 3 hónapos T-bill hozama 300 bázisponttal alacsonyabb, mint a 30 éves T-bond hozama.

A 3 hónapos és 30 éves állampapír hozamok összevetése mellett gyakran használják a piaci szereplők a 2 és 10 éves állampapír hozamok összehasonlítását is a gazdasági válságok, recessziók előrejelzésére. Az alábbi képen a 10 éves és a 2 éves államkötvény hozamának különbségét látjuk. Ahol negatív tartományba esik a különbség, ott a 2 éves államkötvény hozama magasabb, mint a 10 éves államkötvény hozama. A szürke területekkel pedig azok az időszakok vannak jelölve, amikor recesszió volt az Egyesült Államokban. Tehát a 2008-2009-es gazdasági válság előtt is inverzzé vált a hozamgörbe, a 2001-es dotkom lufi előtt is, de a 90-es évek elején kialakuló recesszió, gazdasági válság előtt is.

A fenti kép a Fed adatbázisából származik, a következő hivatkozáson saját magunk is vizsgálhatjuk, figyelhetjük a jövőben a hozamgörbe inverzzé válását: https://fred.stlouisfed.org/series/T10Y2Y. A fentiek mellett pedig az investing.com weboldalon követhetjük nyomon a rövid és hosszú lejáratú kötvények hozamát mutató görbét (első képünk forrása).

Itt tehát össze tudjuk vetni a 3 hónapos és a 30 éves államkötvény hozamának különbségét. Amikor a 3 hónapos T-bill hozama nagyobb lesz a 30 éves T-bond hozamánál, akkor a hozamgörbe inverzzé vált. Bár a 2 éves 10 éves lejáratok összevetése is ugyanezeket a jelzéseket adhatja, érdemes mindkét jelzést megvárni. A múltbeli gazdasági válságok előre jelzése során is azt tapasztalhattuk, hogy a hozamgörbe inverzzé válása 1-2 évvel előzte meg a recessziót. Látható tehát, hogy egy hosszú távon használható mutatóról beszélünk.

Mi áll az inverz hozamgörbe jelzéseinek hátterében?

A fenti összefüggések értelmezéséhez még hozzá tartozik az is, hogy megbeszéljük miért válik tulajdonképpen inverzzé a hozamgörbe, illetve miért vált az elmúlt évtizedekben inverzzé a gazdasági válságok, recessziók előtt. Egyrészt megbeszéltük, hogy a rövid lejáratú állampapírok hozama követi a Fed irányadó kamatát. A válságok, recessziók előtti időszakokat pedig a nagy gazdasági növekedés jellemzi. A gazdaság ciklikusságának vele járója, hogy a konjunktúra időszakait recesszió követi.

A gazdasági döntéshozók ugyanakkor figyelnek arra, hogy a gazdasági növekedés recesszió hullámait kisimítsák, így amikor túlzottan nagy a növekedés, akkor kamatemeléssel próbálják lassítani a növekedést. Ami azért is szükséges, mert a túlzott növekedés hatására elfogy a munkaerő, ami a bérek növekedésén keresztül az árak növekedését idézi elő (ár bér spirál, infláció). Tehát azt láthattuk a múltban, hogy a válságok előtt a Fed kamatot emelt, tetőztek a kamatok. A magas jegybanki kamat pedig magasra tolja a T-bill hozamát. Másrészt pedig a gazdasági hangulatot is kifejezi a hozamgörbe inverzzé válása, ugyanis a befektetők is érzékelik a magas kamatkörnyezetet és fixálni akarják a magas kamatokat. Ezt azzal lehet elérni, hogy hosszú lejáratú kötvényeket vesznek. Általános szabály, hogy magas kamatok esetén hosszú lejáratú kötvényeket kell vásárolni, míg alacsony kamatkörnyezetben alacsony durációjú kötvények az előnyösek (duráció, duration jelentése). Emiatt pedig a befektetők egyre nagyobb tömegben vásárolják a hosszú lejáratú kötvényeket, így azok hozama csökkenni kezd. Végül pedig eljuthatunk arra a pontra, hogy akkora a kereslet a hosszú lejáratú kötvények iránt, hogy a hozama a rövid lejáratú kötvények alá esik, azaz inverzzé válik a hozamgörbe.

Látható tehát a fentiekből, hogy a hozamgörbe átfordulása a befektetői hangulatról ad jelzést. Ne gondoljuk tehát ezt az eszközt egy tévedhetetlen jövőbe látó, gazdasági válságot előrejelző indikátornak. Tekintsük egy olyan eszköznek, mellyel a befektetők hangulatát, lépéseit tudjuk nyomon követni.

Mennyire megbízható jelzést ad az inverz hozamgörbe?

Kezdjük az inverz hozamgörbével, ez ugyanis erősen átjött a magyar médiába is, magyar elemzők, "szakértők" hírlevelében is találkoztam ezzel a jelzéssel, azaz a hozamgörbe inverzzé vált, melyre utoljára 2007-ben láthattunk példát. Ez meglehetősen vészjósló jel, főleg ha arra gondolunk, hogy mi következett 2007. után, de az alábbi képen meg is mutatom. Gyakorlatilag feleződött az amerikai tőzsdeindex a 2008-2009-es időszak után.

Az alábbi grafikonon jól látható a jelenlegi szituáció, azaz a 10 éves államkötvények hozamából kivontam a 3 hónapos T-Bill hozamokat. Ha negatív értéket látunk, akkor a hozamgörbe inverzzé vált, hiszen a 3 hónapos kötvény hozama magasabb, mint a 10 éves kötvényé. (bővebben az inverz hozamgörbét itt beszéltük meg)

Az alábbi képen láthatod a múltbeli eseteket is, azaz a 2008-as gazdasági válság előtt és a 2001-es dotkom lufi idején is megtörtént a hozamgörbe inverzzé válása.

Bár az utóbbi két eset alapján meggyőzőnek tűnhet ez a jelzés, azonban ha alaposan megnézzük a fenti eseteket, láthatjuk, hogy több, mint egy év telik el a hozamgörbe inverzzé válása és a tényleges gazdasági válság között. Az alábbi táblázatban közelítőleg ki is számoltam, hogy a jelzést követő 1 év alatt mennyit emelkedett még a tőzsdeindex. Összesen egyébként 6 ilyen eset volt a múltban, és a 6 esetből mindössze egyetlen egyetlen alkalom volt, amikor az index árfolyama 1 év múlva alacsonyabban volt, mint a hozamgörbe inverzé válásakor, lásd alábbi táblázatban.

|

Év |

Hozam |

|

1966 |

20% |

|

1978 |

5% |

|

1980 |

-6% |

|

1989 |

12% |

|

1998 |

25% |

|

2006 |

15% |

A múltban tehát mindössze 6 ilyen eset volt, és mindössze egyetlen alkalommal lett volna érdemes erre a jelzésre középtávon (1 éves távon) odafigyelni. Mi a helyzet az egy éven túli esetekkel? Sokunkat ez is érdekelhet, azonban mielőtt az egy éven túli eseteket is megnézzük, vegyük figyelembe, hogy a múltbeli válságok más és más okból kifolyólag alakultak ki, és más és más gazdasági kondíciók jellemezték ezeket az időszakokat. Csak egy példát említenék meg, a kamatok, melyek hatást gyakorolnak az államkötvények hozamára (így az inverzzé válásra is) sokkal magasabb szinten voltak a jelenlegihez képest. Bár a fenti bizonyítékok meggyőzök lehetnek, könnyen lehet, hogy csak az Egyesült Államok gazdaságán figyelhető meg ez az összefüggés. 2019 júliusában publikálta Eugene F. Fama és Kenneth R. French legújabb tanulmányát az inverz hozamgörbével és a részvénypiaci hozamok összefüggésével kapcsolatban.

A tanulmány különlegessége, hogy 11 ország részvény- és kötvénypiacát vizsgálta meg (tehát nem csak az Egyesült Államokat) 1975-től napjainkig. A tanulmányból azt szerették volna kideríteni, hogy a hozamgörbe inverzzé válása előrejelzi, hogy a részvénypiac alulteljesít a rövid kötvény (számlapénz) hozamokat. Végül pedig arra jutottak, hogy "We find no evidence that inverted yield curves predict stocks will underperform Treasury bills for forecast periods of one, two, three, and five years.” Azaz nem találtak bizonyítékot arra, hogy az inverz hozamgörbe előrejelzi, hogy a részvények alulteljesítenek a követőző 1-5 évben a rövid kötvényekhez képest. Ez tulajdonképpen azt jelentené, hogy senki sem tudja, az inverz hozamgörbe működni fog a jövőben, és jelzi a tőzsdei összeomlásokat.

Az alábbi grafikonon különböző országok kötvénypiacán figyelhetjük meg az inverz hozamgörbe kialakulását (negatív értékek jelzik) és a recessziók közötti kapcsolatot (szürke sávok). Látható a grafikonon, hogy számos inverz hozamgörbe bekövetkezett, melyeket nem követett recesszió.

forrás: AQR

A hozamspread jelentősége

A fentiektől eltérő eredményre jutottak a The Yield Curve as a Predictor of U.S. Recessions cím alatt elérhető vizsgálat szerzői. Az amerikai piacon végzett vizsgálat szerint különbséget kell tenni az inverzzé váló hozamgörbe egyes időszakai között, és minél nagyobb a hozamspread (a rövid és a hosszú lejáratú kötvény hozamkülönbsége), annál nagyobb a valószínűsége a jövőbeni recessziónak. Az Egyesült Államok esetében az alábbi táblázat foglalja össze az egyes hozamspread értékekhez tartozó valószínűségeket. A vizsgálatban a 10 éves és a 3 hónapos lejáratú államkötvény hozamkülönbségét vették alapul. Eszerint ha a 10 éves és a 3 hónapos államkötvény között 1,46% a különbség (például a 10 éves államkötvény hozama 3 százalék, a 3 hónapos kötvény hozama 4,46%), akkor a következő négy negyedévben 70 százalék a recesszió bekövetkezési valószínűsége.

A 2008-as gazdasági válság

Függőleges vonallal jelöltem a hozamgörbe inverzzé válásának időpontját, a nyilak pedig a tőzsde árfolyam mozgásának fő irányát mutatják. A 2008-as gazdasági válság előtt közel 2 évet kellett várni a válságra.

A 2001-es dotkom lufi, gazdasági válság

A 2001-es válság előtt is jelzést kaptunk, de itt is közel 2 év múlva indult el a nagy részvénypiaci esés.

Válságjelzés 1989-ben

Jelöltem az alábbi ábrán 1989-et is, amikor szintén jelzést kaptunk. Itt több, mint 1 év múlva egy 18%-os visszaesést láthatunk, majd pedig nagyobb visszaesés nem következik be. A kérdés itt talán az, hogy egy 18%-os visszaesés válságnak tekinthető-e? Ehhez nézzük meg a következő adatokat. Számokban kifejezve azt tapasztalhatjuk, hogy:

- Az elmúlt harminc évben 10%-os korrekciók átlagosan évi 2,25 alkalommal fordulnak elő. Tehát évi 2-3 alkalommal tapasztalhatunk 10%-os visszaesést (S&P500 index).

- Az elmúlt harminc évet vizsgálva, 20%-os korrekciók átlagosan 0,7 alkalommal fordulnak elő évente.

- Az 50%-ot elérő visszaesések pedig átlagosan tízévente egyszer bekövetkező események.

Tehát 20%-os korrekció átlagosan 0,7 alkalommal fordulnak elő, azaz átlagosan 2 évente van egy 20%-os korrekció. Ebből a szempontból tehát azt mondhatjuk, hogy 1989-ben nem működött az inverz hozamgörbe, amiről egyébként azt is olvashatod, hogy "a második világháború óta nem adott téves jelet".

Hogyan jelzett a 80-as években a mutató?

A 80-as évek elején is kaptunk egy jelzést, amit 1 évig tartó oldalazás követett, majd az amerikai tőzsdeindex árfolyama a történelmi csúcsról (140 dollár) 105 dollárig esett vissza, azaz kb. 25%-os visszaesést látunk. A fenti statisztika közelítőleg itt is használható, azaz:

- Az elmúlt harminc évet vizsgálva, 20%-os korrekciók átlagosan 0,7 alkalommal fordulnak elő évente.

Az 1978-as jelzés a gazdasági válság

Az 1978-as jelzés, amit részletesen megvizsgálunk. Itt látható, hogy 1978 év végén érkezik a jelzés, majd a 96 dollárról 140 dollárig erősödik az index. Itt is látunk egy 22%-os esést (120 dollárról 94 dollárra), de tekintettel a fentiekre ez sem szokatlan az amerikai tőzsdeindex grafikonján.

A fentiek alapján már mindenki eldöntheti, hogy mit használ fel a kereskedési, befektetési stratégiájába az inverz hozamgörbe jelzéseiből.

Milyen következtetéseket vonhatunk le a múltbeli esetekből?

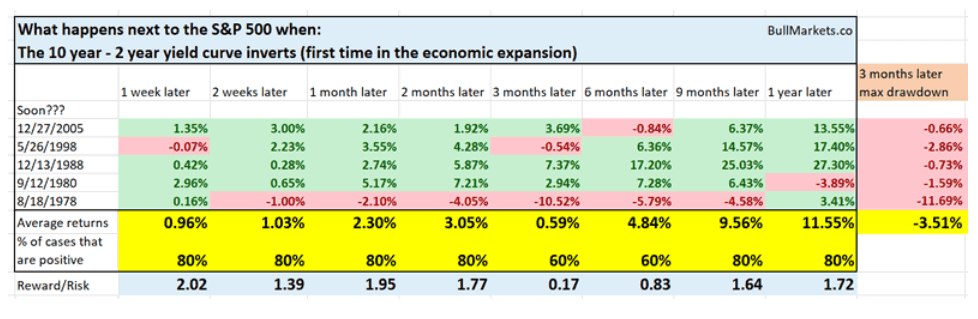

Látható volt a fentiekből, hogy a hozamgörbe inverzzé válása a múltban sem adott 100%-os biztonságot, ráadásul a tőzsdei visszaeséseket több esetben is hónapokig tartó emelkedés előzte meg a hozamgörbe inverzzé válása után. Az alábbi táblázat egyes soraiban azt látjuk, hogy az elmúlt 5 esetben milyen átlagos hozamokat érhettünk el, ha a hozamgörbe inverzzé válásakor befektetünk. A sárgával kiemelt területen pedig az 5 múltbeli eset összesített eredménye látható. Eszerint a jelzés után 1 héttel (1 week later) 0,96%-os eredményünk volt átlagosan, 1 évvel később ( 1 year later) pedig átlagosan 11,55%.

A következő sorban (%-of case that are positive) pedig azt láthatjuk, hogy a vizsgált esetek hány százalékában lett volna pozitív a kimenetele az ügyleteknek. Ez egyébként magasabb valószínűség, mintha véletlenszerűen nyitottunk volna ügyletet az amerikai tőzsdeindexen. Ugyanis ha véletlenszerűen vásárolunk, akkor 56,33% a valószínűsége annak, hogy egy hét múlva magasabban lesz a tőzsdeindex. Ezzel szemben az inverz hozamgörbe jelzésekor 80% a valószínűség. Ha 1 évre fektettük a pénzünket a tőzsdeindexbe a múltban, akkor 73,66% volt a valószínűsége, hogy magasabban volt azindex értéke, mint amikor befektettünk. Ezekkel az adatokkal vessük tehát össze az eredményeket.

Az alábbi előadáson azokról a recessziót jelző összefüggésekről beszélünk, melyek megbízhatósága kutatásokkal igazolt. Ezek között szerepel az inverz hozamgörbe is, de fontos látni, hogy az indikátort nem determinisztikus, hanem probabilisztikus úton célszerű használni.

A témáról bővebben itt beszéltünk: Hozamgörbe: Jelezheti a tőzsdéken az emelkedő/csökkenő árakat?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.