Kezdő tőzsdei kereskedők gyakran alapozzák döntéseiket különböző pénzügyi, fundamentális elemzésekre. Azonban, ahogy az alábbiakból kiderül, ezek az elemzések jellemzően túlbecsülik a jövőt, így érdemes a leírtakat korrigálni bizonyos mértékig. Cikkünkben azoknak a kezdő befektetőknek, tőzsdei kereskedőknek próbálok útmutatást nyújtani, akik elemzésekre hagyatkozva próbálnak befektetési lehetőségeket, részvényeket keresni. Ilyen helyzetben érdemes tudni arról, hogy az elemzők jellemzően mennyit tévednek, milyen furcsaságokat tapasztalhatunk az elemzésekkel kapcsolatban, miért könnyű a nyereség adatok alapján rossz következtetéseket levonni, és arról is szó lesz, hogy valójában ezek az elemzések nem a kisbefektetők érdekeit szolgálják. Témáink:

- Az elemzők túlbecsülik a növekedést 30 százalékkal

- McKinsey Group tanulmánya szerint 10-12 százalékkal tévednek

- Elemzői célárak, ajánlások 45 ország részvénypiacán

- Elemzői ajánlások negatív többlethozamot hoznak

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

- Mi a probléma azzal, ha túlbecsüljük a növekedést?

- Miért tévednek az elemzők?

- A nyereség adatokat könnyű „kozmetikázni”

- A tőzsdei elemzések nem azért készülnek, hogy hasznod legyen..

Az elemzők túlbecsülik a növekedést 30 százalékkal

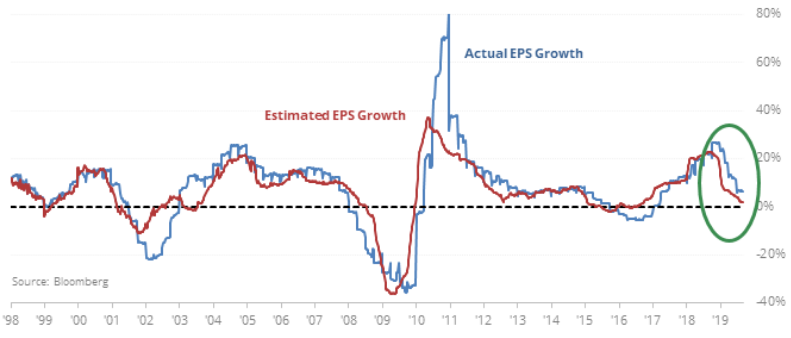

A legtöbb tőzsdei, részvénypiaci elemzés alapja, hogy az elemzők megpróbálják megbecsülni mekkora jövőbeni profitja lesz az adott társaságnak. Általában a nyereség adatokat egy részvényre kifejezve osztják meg elemzésükben, azaz az EPS kerül feltüntetésre. Fontos tényező az is, hogy egy-egy részvényre, tőzsdeindexre (a mögötte levő vállalatok nyereségének összegzésével számítjuk) vonatkozóan nem csak egyetlen elemző, hanem sok elemző készít előrejelzést, és a médiában már csak ezek átlaga, illetve mediánja kerül feltüntetésre. Ez szintén probléma forrása, hiszen ha nagy a vélemény-különbség, eltérőek a célárak, akkor az átlag nem fogja megfelelőn leírni az elemzők véleményét. Ennél valamivel jobb a medián, azaz a középérték használata, de ezzel is kizárjuk a szélsőséges véleményeket. Mindenesetre az alábbi grafikon jól szemlélteti, hogy az elemzői konszenzus rendre túl, vagy alábecsüli a vállalatok nyereség növekedését.

Az alábbi grafikonon már előkerült egy korábbi, elemzői célárakkal foglalkozó cikkünkben. Itt 30 évet tekinthetsz át, és láthatod, hogy az elemzők milyen növekedést vártak az S&P500 társaságok profitjában (piros görbe). A kék görbe pedig mutatja a tényleges profit növekedést. Ahol a két görbe között különbség van ott az elemzők tévedtek. Ha a kék görbe a piros fölött van, akkor alábecsülték a növekedést, ha pedig a kék görbe a piros alatt van, akkor túlbecsülték a növekedést.

Képek forrása: Bloomberg.com

McKinsey Group tanulmánya szerint 10-12 százalékkal tévednek

Még 2010-ben készített a McKinsey Group egy részletes, 25 évet felölő vizsgálatot, melyben a Wall Street-i elemzők előrejelzéseinek pontosságát vizsgálták meg. Ezalatt a 25 év alatt az elemzők 10-12 százalékkal túlbecsülték a jövőbeni nyereség növekedést évente, annak ellenére, hogy köztudott, hogy az átlagos nyereség növekedés az Egyesült Államokban 6%, ami tulajdonképpen egyezik a hosszú távú gazdasági növekedéssel. Hosszú távon a részvénypiac pedig nem tudja a gazdasági növekedés felülteljesíteni.

Az alábbi grafikonokat pedig Ed Yardeni adatbázisában találjuk meg. Ezen a grafikonon azt látjuk, hogy az egyes években az elemzők milyen EPS növekedést vártak az 500 legnagyobb amerikai vállalatra vonatkozóan a tárgyévben és a következő évben, azaz 1-2 éves előrejelzést láthatunk. Példaként nézzük meg az általam jelölt pontot, ahol 2000-es évben megjelenő előrejelzések szerint az S&P500 index egy részvényre jutó nyeresége kb. 67 dollár lesz 2001 év végére. Ezt követően azonban folyamatosan csökkennek az előrejelzések, amíg 2001 év végére már csak 45 dollárt jeleznek elő az elemzésekben. A magenta színű vonal pedig az aktuális nyereség- változást mutatja. Jól látható, hogy szinte az összes esetben (18 évben a 24 évből) magasról indulnak az előrejelzések, majd szépen két év leforgása alatt visszacsökkennek.

Ha ebből a grafikonból indulunk ki, akkor azt mondhatjuk, hogy az elemzők kb. 30 százalékkal becsülik túl a várható növekedést a következő időszakra vonatkozóan.

forrás: Yardeni Research, Inc

A fentiek nem csak az utóbbi évtizedre jellemzőek, hanem a 2000-es évek előtt is hasonlót tapasztalhattunk, lásd alábbi képen.

forrás: Yardeni Research, Inc

Az alábbi képen az aktuális helyzetet láthatod, azaz a 2020 (piros), 2021 (kék), 2022 (zöld) évek előrejelzései szépen magasról indulnak, majd amikor a koronavírus már tényezővé válik, akkor drasztikusan visszavágják az elemzők az EPS előrejelzéseket. Eszerint tehát 2021-re ugyanolyan nyereséget várnak az 500 legnagyobb amerikai társaságtól, mint 2019 év végén.

forrás: Yardeni Research, Inc

Elemzői ajánlások negatív többlethozamot hoznak

Szintén tárgyaltuk már az oldalunkon, hogy egyes vizsgálatok szerint az elemzők 10-12 százalékkal, de a saját vizsgálataim alapján inkább 30 százalékkal becsülik túl a következő 1-2 év növekedését az amerikai részvénypiacon. Ez a túlbecslés rendre megfigyelhető az 1990-es évektől a napjainkig. Ennek eredménye, hogy számos társaságot vételre ajánlanak az elemzők. Az általam vizsgált időpontban az összes tőzsdei társaság 93%-át ajánlották vételre az elemzők, de ez a magas arány állandóan megfigyelhető volt az elmúlt két évtizedben. A túlbecsült nyereségnövekedés, a különböző könyvelési módszerek (cooking the book), a saját részvény-visszavásárlás torzításai, és az iparági szereplők közös érdekei formálják tehát az amerikai részvényekre vonatkozó ajánlásokat.

Nem meglepő tehát, hogy 2003-ban Brav és Lehavy, 2004-ben Bradshaw és Jegadeesh, 2011-ben Da és Schaumburg arra jutottak, hogy az amerikai részvénypiaci elemzők ajánlásai, javaslatai és a részvények jövőbeni hozama között nincs pozitív kapcsolat.

A fenti megállapításoknál még rosszabb eredményekre jutott 2020-ban Guo, Li, John Wei,és egy másik tanulmányban, de szintén 2020-ban, Joseph Engelberg, David McLean, Jeffrey Pontiff is. Ezen tanulmányok szerint az elemzők hajlamosak jobb értékeléseket adni a túlértékelt részvényekre, és ezek a részvények a jövőben negatív többlethozamot hoznak, azaz alulteljesítenek. A túlértékelt részvény azt jelenti, hogy az ismert tőzsdei összefüggések alapján a túlértékelt, és a jövőbeni hozama emiatt alacsony (ezen összefüggések egy része itt). Ez természetesen nem azt jelenti, hogy az összes elemzői ajánlásra a fentiek vonatkoznak. Az is megfigyelhető, hogy az elemzői ajánlások közt szerepelnek alulértékelt részvények is, melyek jövőbeni hozama magasabb, azaz a részvények felülteljesítenek.

Engelberg kutatásainak végkövetkeztetése, hogy a befektetők számára az elemzői ajánlások hasznos kontraindikátorok (kontraindikátor a jelzéssel ellentétes irányt jelez) lehetnek, főleg akkor, ha az elemzői célárakat, jelzéseket összevetjük az ismert tőzsdei összefüggések (Engelbergék 125 ilyen összefüggést vizsgáltak, de a jövőbeni hozam nagy részét ennél jóval kevesebb leírja, lásd itt) által jósolt jövőbeni hozammal.

A fentiek alapján tehát az körvonalazódhat a befektetőben, hogy nagy átlagban nem érdemes figyelni, és jelentőséget tulajdonítani a szakértők, elemzők ajánlásainak, előrejelzett céláraknak. Nincs tehát arra bizonyíték, hogy az elemzői ajánlások követésével többlethozam érhető el. Ugyanakkor arról sem szabad megfeledkeznünk, hogy a fentebb hivatkozott vizsgálatok kizárólag az amerikai részvénypiacra vonatkoztak, mely tulajdonképpen a leghatékonyabb piacnak tekinthető. A fenti vizsgálatokat más tőzsdéken viszonylag kevesen végezték el, de egy 2020-as kutatásban 45 ország részvénypiacát és elemzői ajánlásait tekintették át kutatók.

Elemzői célárak, ajánlások 45 ország részvénypiacán

Vitor Azevedo és Sebastian Muller az Analyst recommendations and anomalies across the globe című tanulmányukban 45 ország részvénypiacát és az elemzői ajánlások hasznosságát vizsgálták 1994-2019 közötti időszakon. Engelberg kutatásaihoz képest lényegesen több, 200 különböző, a jövőbeni hozamra hatást gyakorló összefüggést vizsgáltak, és azt nézték meg, hogy ezen összefüggések alapján az elemzők mennyire árazzák félre a részvényeket a céláraikkal, a vételi ajánlásaikkal.

Az amerikai részvénypiacon ugyanazt az eredményt tudták kimutatni, mint az előző kutatások. Két fő megállapításuk:

- Az elemzők nem képesek a jövőbeni hozamot megjósolni, és

- az elemzők azokat a részvényeket preferálják, melyeknek a legmagasabb a félreárazási értéke (a vizsgált 200 összefüggés alapján), azaz a túlárazott részvényeket kedvelik.

Ugyanakkor a fenti hatásokat az amerikai részvénypiacon kívül nem tudták kimutatni, azaz az elemzők követése a nemzetközi tőzsdéken (44 részvénypiac az Egyesült Államokon kívül) jövedelmező volt.

Az elemzői ajánlások alapján a kutatók készítettek egy long-short pozíciót, melyben az elemzők által legjobbra értékelt társaságokat megvásárolták (lásd fentebb 1-5 közötti értékelést), és a legrosszabb minősítéssel rendelkező társaságokat shortolták ugyanakkora értékben (long-short pozíciók lényege, működése itt). Ezzel a módszerrel 0,58%-os havi átlaghozamot tudtak statisztikailag szignifikánsan kimutatni, azaz nagy átlagban havonta 0,58%-kal jobb hozama lett az elemzők által jónak tartott részvényeknek. Ezzel szemben az amerikai piacon ugyanezen módszerrel -0,02% havi átlaghozam mutatható ki, azaz az elemzői ajánlások és a jövőbeni hozam között itt negatív a kapcsolat.

További eredménye a vizsgálatnak, hogy különösen akkor járt nagy hozammal az elemzői ajánlások követése, amikor a befektetői hangulat rossz volt a piacon (Baker-Wurgler sentiment indexet használták ehhez). Az is kivehető az adatokból, hogy minél inkább fejlett egy ország tőkepiaca, annál kisebb a hatékonysága az elemzői javaslatok követésének. Ez egyébként egybevág a befektetési alapok piacán megfigyeltekkel. Ott is kimutatható, hogy minél fejlettebb egy ország tőzsdéje, tőkepiaca (vélhetően közelebb van a hatékony piachoz), annál nehezebben tudják felültejesíteni a tőzsdeindexet az alapkezelők. Így például az amerikai részvénypiacon a large cap cégekbe befektető befektetési alapok 90%-a nem képes felülteljesíteni az S&P500 indexet. Sokkal nagyobb arányban tudnak felülteljesíteni az intézményi befektetők a fejlődő országok (emerging) tőzsdéin, vagy a részvénypiac kisvállalati szektorában (small cap részvények). A fentieken túl a befektetői hangulattal is összefüggésbe hozható az elemzői ajánlások jövedelmezősége, azaz a pozitív, erősen pozitív befektetői hangulat időszakában kevésbé jövedelmező az elemzői ajánlások követése. Az alábbi táblázatban látható a havi átlaghozam különbsége az elemzők által vételre és eladásra ajánlott részvények között (long-short portfólió havi átlaghozama). A negatív érték azt jelzi, hogy az elemzők által vételre ajánlott részvények átlaghozama kisebb lett, mint az eladásra ajánlott részvények hozama. Pozitív érték esete jelzi, hogy az elemzők követésével többlethozamot lehetett elérni. Minél nagyobb a pozitív érték, annál nagyobb a többlethozam. EW jelölés az egyenlő arányban súlyozott portfólió, a VW pedig a kapitalizáció szerinti súlyozással kialakított portfólió átlaghozama.

forrás: Analyst recommendations and anomalies across the globe

Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

1996 óta ismert az az összefüggés, hogy azok a részvények, melyekkel kapcsolatban az elemzők leginkább optimisták, gyengén teljesítenek a jövőben. Ezt az összefüggést 1996-ban Rafael La Porta vizsgálta meg, és tette közzé egy, az NBER honlapján megjelenő kutatásban. A kutatás érdekessége, hogy a vizsgálatot 2017-ben újra elvégezték, illetve 2021-ben is felülvizsgálta az összefüggést Rafael La Porta, Nicola Gennaioli, Pedro Bordalo és Andrei Shleifer, így nem csak arra kaphatunk választ, hogy létezik az összefüggés, hanem azt is láthatjuk, hogy a felfedezése óta eltelt 25 évben is kimutatható volt, hiszen nagyon sok olyan összefüggésről tudunk, melyek a felfedezésüket követően megszűntek, vagy hatásuk csökkent. A vizsgálatban 1978-2016 közötti időszakon tekintették át az amerikai részvénypiac (NYSE, AMEX, Nasdaq) társaságait, azaz több ezer részvény vizsgálatán alapuló összefüggésről beszélhetünk.

A részvényeket a várható nyereségnövekedés alapján rendezték sorba. Ez az ún. egy részvényre jutó nyereség (EPS) adata, melyet a legtöbb elemző közzé tesz a tőzsdei társaságok vonatkozásában. Nagy EPS növekedés, azt jelzi, hogy az elemző nagy nyereségnövekedésre számít az adott tőzsdei társaságnál. Ha az EPS növekedési várakozás alapján sorba rendezzük a tőzsdei társaságokat, akkor az alábbi táblázat első sora szerinti átlagos növekedési várakozásokat tapasztaljuk. Eszerint ha a részvénypiacot 10 részre osztjuk a várható EPS növekedés alapján, akkor az 1-es kategóriában szereplő részvények esetében az elemzők átlagosan 4 százalékos jövőbeni EPS növekedést várnak, míg a 10-es kategóriában az átlagos EPS növekedés 38%. Azt is mondhatjuk, hogy az 1-es kategóriában szereplő részvényekkel kapcsolatban pesszimisták, a 10-es kategóriában szereplő részvényekkel kapcsolatban optimisták az elemzők.

forrás: Diagnostic Expectations and Stock Returns

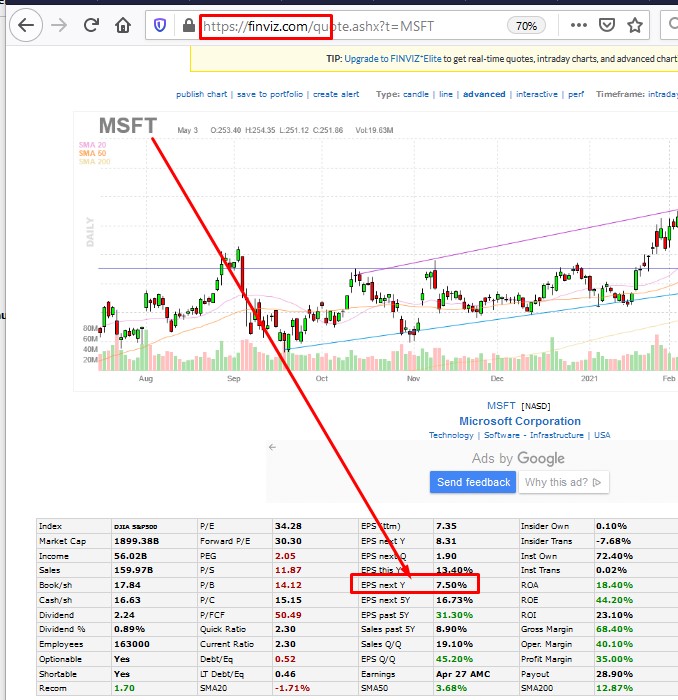

Az alábbi képen egy aktuális példát láthatsz a finviz.com adatbázisából. Az elemzői konszenzus szerint, a Microsoft részvények egy részvényre jutó nyeresége (EPS) a következő évben 7,5 százalékot fog növekedni.

Az alábbi képen már a Tesla 39,77 százalékos EPS várakozása látható.

A fenti táblázat alapján az EPS várakozások szerint a részvények két csoportját különíthetjük el:

- Részvények, melyekkel kapcsolatban pesszimisták az elemzők, LLTG néven (Low Long-term EPS Growth) vizsgáljuk tovább.

- Részvények, melyekkel kapcsolatban túlzottan optimisták az elemzők, HLTG néven (High Long-term EPS Growth) vizsgáljuk ezeket.

Elemzői ajánlások tévedései

A fenti definíciók után nézzük meg az LLTG és HLTG részvények közötti eltéréseket. Jól megfigyelhető a múltbeli adatokon, hogy a HLTG részvények 31 százaléka mögött veszteséges társaságok állnak (negatív EPS), amíg az LLTG részvények esetében csak a társaságok 12 százaléka veszteséges. További érdekessége a vizsgálatoknak, hogy a HLTG részvények már a minősítés előtti három évben magas EPS-növekedéssel rendelkeztek (átlagosan 1 dollárról 1,56 dollárra emelkedett az EPS három év alatt). Miután azonban az elemzők túlzottan optimista várakozásai megjelennek, a jövőbeni EPS-növekedés megtorpan. Nagyon úgy néz ki a dolog, hogy az elemzők követik az EPS növekedést és a múltbeli nagy növekedés alapján várják a jövőbeni nagy növekedést. Az alábbi grafikonon a piros görbe 0 pontja jelöli a vizsgálati időpontot. Ha ebben az időpontban a részvény a HLTG kategóriában van, akkor ezt egy nagy EPS-növekedés előzte meg az előző 3 évben (-3 és a nulla közötti terület), majd a következő három évben stagnál, mérsékelten növekszik az EPS, de a lényeg, hogy elmarad a várakozások szerinti nagy növekedés.

forrás: Diagnostic Expectations and Stock Returns

A kék görbe alatt az LLTG részvényeket látjuk, tehát azokat, melyek növekedési lehetőségeivel kapcsolatban pesszimisták az elemzők. Ezeknek a cégeknek az egy részvényre jutó nyeresége csökkent (1 dollárról 0,87 dollárra) a minősítés előtt, ezért pesszimisták az elemzők, ugyanakkor azt is látni kell, hogy ezt követően lényegesen nagyobb növekedést látunk a grafikonon.

Alulteljesítenek azok a részvények, melyekkel kapcsolatban optimisták az elemzők?

Sajnos az elmaradó EPS-növekedésből már sejthető, hogy mi fog történni: alacsonyabb lesz a jövőbeni hozam. Ahogy az alábbi grafikonon látható, az optimista elemzői várakozások után meredeken esik a hozama a HLTG részvényeknek (piros). Ezzel ellentétes folyamatot láthatunk azoknál a részvényeknél, ahol túlzottan pesszimisták az elemzők. Itt fentebb már láttuk, hogy EPS-növekedés következik be, és ezzel együtt a részvények hozama is növekedni fog (kék szaggatott).

forrás: Diagnostic Expectations and Stock Returns

Az alábbi grafikonon az LLTG és a HLTG portfóliók évesített hozama látható 1981-2015 közötti időszakon. Eszerint azokból a részvényekből összeállított portfólió esetében, melyekkel kapcsolatban pesszimisták az elemzők, 15 százalékos évesített hozam mutatható ki. Ezzel szemben az elemzők által kedvelt részvényekből alkotott portfólió évesített hozama csak 3 százalék volt.

forrás: Diagnostic Expectations and Stock Returns

A vizsgálat alapvető megállapításai közé tartozik, hogy az elemzők a korábban már említett herding, anchoring hibája mellett az összehasonlítási téveszme hatása alatt állnak. Ezek a kognitív torzítások jól felismerhetők az átlagos befektető döntései mögött is, de az általános vélekedés szerint a professzionális befektetők kevésbé követik el ezeket a hibákat. Ugyanakkor az összekapcsolási téveszme úgy jelenik meg az elemzők körében, hogy a múltbeli néhány sikersztorit veszik alapul, mint például a Google, melyre jellemző volt, hogy rövid idő alatt meredeken emelkedett a nyereség (EPS). Ezen múltbeli egyedi tapasztalat alapján pedig eltúlozzák az elemzők a siker valószínűségét más cégek esetében is. Azt gondolják, hogy hasonló sikersztorik lesznek a vizsgált cégek, holott statisztikailag ennek nagyon alacsony a valószínűsége (lásd itt). Az elmúlt 35 év adatai alapján tehát azt láthattuk, hogy nagy átlagban az elemzők elleni fogadással jobb eredményt értünk el, mint az elemzők követésével. Hangsúlyoznám, hogy a fentiek egyetlen részvényre vonatkozóan nem érvényesek, részvények széles körén, az átlagon megfigyelhető összefüggésről beszélünk.

Mi a probléma azzal, ha túlbecsüljük a növekedést?

A részvények megtérülésével kapcsolatban alapvetően fontos tényező, hogy mennyi a megtermelt profit, és mennyi lesz a jövőben. Ez akár teljes tőzsdék esetében is fontos, hiszen a részvény, tőzsdeindex árához képest minél nagyobb a profit, annál nagyobb belső megtérüléssel számolhat a befektető. Ez pedig a jövőbeni hozamra is hatással lesz. Minél drágában fektetünk be, annál hosszabb lesz a megtérülési idő, és annál kisebb a hozam. A drágaságot pedig a befektetés ára (részvény piaci ára) és a megtermelt profit, vagy jövőbeni profit (egy részvényre jutó, EPS) határozza meg. Ez az összefüggés magas megbízhatósággal használható arra, hogy a jövőbeni, 10 éves évesített hozamunk mekkora lesz, de még 5 éves időtávon is tűrhetően használható ennek az előrejelzésnek a használata. A részletekben nem mennék bele, de a következő cikk, második felében csak ezzel foglalkoztunk.

A lényeg tehát, hogy a részvénypiac magas értékeltsége alacsonyabb jövőbeni hozamot jelez előre. Nem mindegy azonban, hogy az értékeltséget mi alapján számoljuk ki. A fenti cikkben mutatott módszerrel 10 éves inflációval korrigált átlagnyereséggel számolunk, de gyakoribb, hogy elemzők 1-2 éves előretekintő P/E rátát használnak, azaz a részvénypiac jelenlegi árazását viszonyítják az 1-2 év múlva várható nyereséggel. Egy egyszerű példával szemléltetem is, hogy mi a probléma akkor, ha 30%-ot tévedünk egy ilyen vizsgálatnál.

Ha visszatekintünk Ed Yardeni által készített grafikonra, akkor látható volt, hogy a 2000-es év elején az elemzők úgy becsülték, hogy 2001 év végére az amerikai tőzsdeindexen az egy részvényre jutó nyereség kb. 67 dollár lesz. Ebben az időszakban 1300 dollár volt az S&P500 index árfolyama, azaz az ár és nyereség hányadosa így 19,4 lesz, amely érték nagyon közel van a történelmi átlaghoz, azaz ez alapján nem tűnik drágának a piac, és ha a P/E alapú megközelítést alkalmazzuk (fenti cikkben részletezett módszert), akkor magasabb jövőbeni hozamra számíthatunk. A probléma csak az, hogy az elemzők tévedtek, és 2001 év végére nem 67 dollár nyereség jut egy S&P500 indexre, hanem kb. 45 dollár. Ha pedig ezzel az értékkel számoltunk volna 2000-ben, akkor 29-es P/E rátát (1300/45) kaptunk volna, mely már magas, és alacsonyabb jövőbeni hozamot jelez.

Miért tévednek az elemzők?

Fentebb már beszéltünk róla, hogy ha 6 százalékot növekszik átlagosan az 500 legnagyobb amerikai társaság nyeresége, akkor miért nem ezzel számolnak az elemzők. Ennek több oka is van:

- Az átlagtól való eltérések miatt

- Az egységnyi mutatók, és a nyereségadatok torzítása miatt

- Érdekkonfliktusok miatt

Az átlagtól való eltérés talán a legegyszerűbben megérthető probléma, azaz a hosszú távú átlagtól a növekedés jelentősen eltérhet rövidebb időszakokban, és itt a rövidebb időszak, akár 5-10 évet is jelent. Azaz a gazdasági ciklusok alakulása (lásd alábbi képen) miatt teljesen természetes, hogy a tőzsdei társaságok nyeresége nem évente átlagosan 6 százalékkal növekszik, hanem egyes időszakokban lényegesen nagyobb a profit bővülés, míg más időszakokban lényegesen kisebb. Ráadásul a pozitív átlagérték nem zárja ki azt sem, hogy negatív értékünk legyen, azaz zsugorodást tapasztaljunk egy-egy évben. Röviden tehát ezért lenne szükség a rövid távú elemzői becslésekre.

A nyereség adatokat könnyű „kozmetikázni”

A „cooking the book” angol megnevezés azokra a technikákra utal, melyekkel a tőzsdei társaságok akár legálisan, vagy ritkábban illegálisan, de elrejtik a problémákat, és szebb, jobb eredményt mutatnak ki. Sokat foglalkoztunk ezekkel itt az oldalunkon. Gondoljunk csak a különböző elhatárolásokra (accruals), sütiüveg tartalék (cookie jar reserves) technikákra, és a kibocsátott részvények számának változásával járó problémákra. Ezekkel a műveletekkel akár legálisan is „felfújható” egy mérleg, eredménykimutatás, és „szépíthető” az eredmény. Sajnos azonban az is kiderült múltbeli visszatesztelésekből, hogy az ilyen technikák alkalmazása együtt jár az alacsonyabb jövőbeni hozammal, hiszen tulajdonképpen a jövőt eredményeinek a terhére mutatunk ki a jelenben jobb eredményt, részleteket lásd itt:

- Profit helyett inkább a cash-flowra figyelj

- Alacsonyabb jövőbeni hozamot jelez ez az összefüggés (NOA mutató)

- Milyen részvényt vegyek? Fordulatot jelezhet ez az összefüggés (Accruals)..

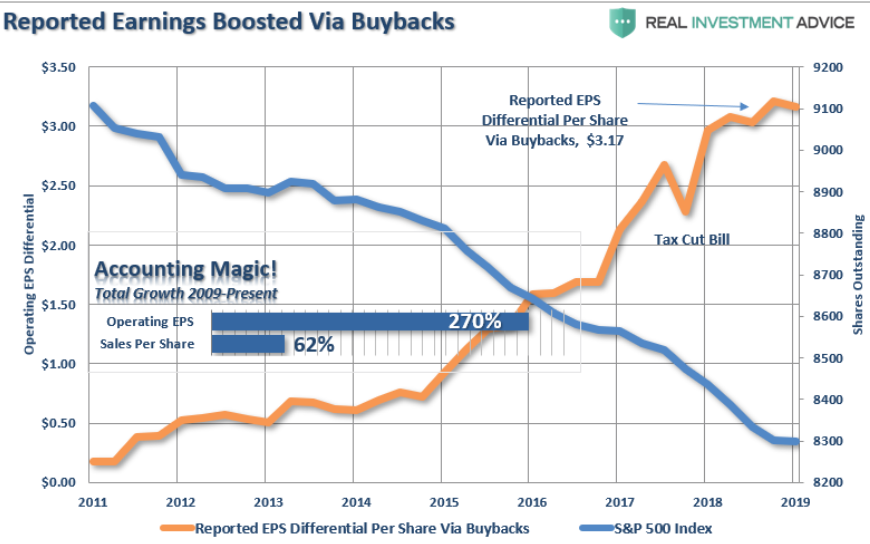

Márpedig ha megnézzük a Wall Street-i elemzéseket, akkor azt tapasztalhatjuk, hogy nagyrészt az egy részvényre jutó nyereséggel foglalkoznak, és az abból levezethető mutatókkal, például P/E mutatóval. Az egy részvényre eső mutatókkal pedig egyrészt az a gond, hogy a kimutatott társasági nyereség a fenti technikákkal „szépíthető”, egy ideig a jövő rovására. Ráadásul az egy részvényre jutó mutatókat befolyásolja a kibocsátott részvények száma is. Nem véletlen, hogy azt tapasztalhattuk az utóbbi 10 évben, hogy az amerikai tőzsdei társaságok egyre több részvényt vásároltak vissza, közben az egy részvényre jutó nyereség óriásit bővült, de az árbevétel nem növekedett ezzel arányosan. Mi történhetett? Ennyire költséghatékony lett a termelésük, vagy inkább a csökkenő részvényszám javítja az egy részvényre jutó nyereséget? Itt láthatod grafikonon szemléltetve, hogyan működik a varázslat. Sárga színnel az S&P500 társaságok egy részvényre jutó nyeresége (baloldali értéktengely), kék színnel a kibocsátott részvények számának változása (jobboldali értéktengely).

forrás: https://realinvestmentadvice.com

Az utóbbi 10 évben folyamatosan csökkent a kibocsátott részvények száma, az egy részvényre jutó nyereség (EPS) 270%-kal növekedett, de az árbevétel csak 62%-ot növekedett.

A tőzsdei elemzések nem azért készülnek, hogy hasznod legyen..

Fontos, hogy lásd, az elemzők, brókercégek és a befektetők között erős érdekkonfliktus húzódik meg. Ezek a cégek kiszolgálják a befektetési iparágat, és az aktuális trendeket. Gondolok itt a különböző tanácsadó cégekre, alapkezelőkre, számlakezelőkre, hedge fundokra, azaz az a cél, hogy befektetőként minél tovább befektetve legyen a vagyonod, hiszen ezek után díjakat fizetsz, és így termelődik a nyereség az iparági cégek számára. Elég, ha csak arra gondolsz, hogy a hagyományos befektetési alapok esetében akár 1-4% közötti éves költséged is lehet, de UL biztosítás esetén ez akár 2-7% közötti lehet, és az olcsóbb ETF alapok esetében 0,15-1%. Elég, ha csak hazai viszonyok között kiszámolod, hogy mit jelent egy kisebb nettó eszközértékű (például 10-20 milliárd) alap esetében az a néhány százalékos alapkezelési díj. Ez alaponként évi több százmillió forint bevételt hoz az alapkezelő számára, és közben az is elmondható, hogy ezen alapok kb. 80%-a tőzsdeindex hozamát sem tudja megverni, tehát a költségek mellett, még a hozam egy részétől is elesik a befektető. A külföldi brókerek legnagyobb ügyfelei tehát nem a retail kereskedők, hanem a milliárdokat befektető alapkezelők, így az ő érdekeit kiszolgálva a vedd meg és tartsd technika szemléletében készülnek az elemzések. (Csak zárójelben térnék ki a forex brókerek körére, ahol a cél, hogy az ügyfél minél többet kössön, mert a jutalékból lesz a brókercég nyeresége. Ezen cégek körében a technikai elemzések készítése a divatos, hiszen erre alapozva lehet napokra, néhány hétre, tehát rövid távon ügyletet kötni.)

Visszatérve a hagyományos tőzsdei brókercégekre, óriási üzleti hasznot hoz számukra a különböző IPO-események (részvénykibocsátások) leszervezése. Emellett a tőzsdei társaságok érdekeltek abban, hogy emelkedjen a részvényeik árfolyama. Számos ok közül az egyik, hogy a legtöbb CEO javadalmazása kapitalizációhoz van kötve. Emiatt a nagyobb cégekkel érdemes, és megéri jóban lenni, hiszen egyik amerikai cégvezető sem örülne annak, ha a cégét leminősítené egy brókercég, esetleg eladási ajánlást fogalmazna meg rá. Emiatt ne lepődjünk meg azon, hogy elvétve találunk csak eladásra ajánlott céget az Egyesült Államok tőzsdéin. Ha például a Zack.com adatbázisát átnézzük, akkor a 4600 részvény-elemzésből kb. 4300 részvény (93%) esetében vételi ajánlást találunk, a maradék 300 részvényen (7%) osztozik a tartás, és eladás jelzése. Ezzel szemben a bejegyzésünk előzményében megbeszéltük azt, hogy a tőzsdei társaságok 11,83 százalékának gyakorlatilag nullázódik az árfolyama (-100%), és az összes részvény 30,8% volt képes felülmúlni a tőzsdeindexet 1927-2016 között. Miért nem látjuk ezeket az arányokat az elemzők vételi ajánlásaiban? Ugyanígy ha a finviz-en indítasz egy keresést, akkor sok száz olyan társaságot találsz, melynek árfolyama masszívan csökkenő trendben van. Például az adatbázisban levő 7500 társaság közül

- 2440 olyan cég van, mely ebben az évben 20%-ot elérő visszaesésben van

- 1700 olyan cég van, mely ebben az évben 30% mínuszban van

- 569 olyan cég van, mely ebben az évben 50% mínuszban van

Egyes cégek azért kaphatnak kedvező vételi ajánlást ezekben az elemzésekben, mert a jövőbeni profit túlbecsült, így a különböző értékelési mutatók alapján nem lesz annyira drága a társaság. Látható tehát a fentiekből, hogy az elemzői vételi ajánlások egy sajátos folyamat eredményei, melyben benne vannak az üzleti érdekek, az eredmények kozmetikázása, és a jövőbeni nyereségek túlbecslése. Emiatt érdemes a jövőbeni várakozásokat lefelé korrigálni, illetve a vételi ajánlásokat az ismert értékalapú mutatókkal felülvizsgálni.

További vizsgálatok a témában: Részvény célárak: Milyen hibákat követhetünk el a követésükkel?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.