Befektetők, tőzsdei kereskedők, elemzők, szakértők széles köre alkalmaz különböző összefüggéseket, stratégiákat, előrejelzési módszereket, melyek hatékonyságát alapvetően három dolog korlátozza. Az egyik a véletlenszerűség, azaz a részvénypiac volatilitását okozó tényezők 80%-át nem ismerjük, mondhatni a véletlen műve. Másrészt számos olyan módszert használnak kereskedők, szakértők, melyek nem létező összefüggéseken alapulnak (ez az ún. clustering illusion). Harmadrészt pedig a létező összefüggések, stratégiák ciklikusságot mutatnak, azaz nem állandóan, egyenletesen nyerhető ki a többlethozam. Fontos látni, hogy a pénz- és tőkepiacokon nincsenek örök érvényű szabályok, mint a fizikából ismert gravitációs törvény. Ez utóbbi tényező lesz a cikkünk témája. Témáink:

- Pénzügyi gravitációs törvény nem létezik

- Tőzsdehírek olvasása javítja az esélyeinket a tőzsdén?

- Létező összefüggések, melyek ciklikusak

- Hosszútávon a részvényekkel nem veszíthetsz?

- Mean reversion és az átlag problémái

- Megváltozó gazdasági, monetáris környezet hatásai

Ahogy a bevezetőben már utaltam rá, alapvetően három fontos tényező csökkenti a különböző stratégiák, módszerek hatékonyságát. Ezek közül kettőt már alaposan tárgyaltuk, és a harmadik tényezőt nem fejtettük ki bővebben. Ez utóbbi pedig azt jelenti, hogy a pénzügyekben, a részvénypiacon nincsenek örök érvényű szabályszerűségek, mint a fizikából ismert gravitációs törvény. Nagyon sok összefüggés ciklikusságot mutat, vagy bizonyos gazdasági környezetben nem mutatható ki, mások egész egyszerűen megszűnnek, és a jövőben már nem működnek többé. Ezzel azonban nagyon sok befektető nincs tisztában, és sokszor ragaszkodik olyan előrejelzési módszerekhez, stratégiákhoz, melyek régen működtek, de ma már nem. Nézzünk néhány példát.

Tőzsdehírek olvasása javítja az esélyeinket a tőzsdén?

Befektetők, tőzsdei kereskedők többsége napi szinten követi a tőzsdehíreket a hagyományos gazdasági médiában, újabban pedig a közösségi médiában. Azt látjuk a híradásokban, filmekben, hogy a tőzsdei kereskedők, brókerek, elemzők rendszeresen követik a piaci történéseket (sokszor több monitoron, bloomberg terminál előtt). Ebből arra következtetünk, hogy a tőzsdei hírek hatással vannak a részvények árfolyamára. Például ha optimista hírek érkeznek, akkor a következő napon emelkedni fog a tőzsde, de ha a pesszimista hírek vannak túlsúlyban, akkor a következő napon csökkenni fog a részvények ára.

A tájékozottabb befektetők nem csak a filmek, híradások adataiból indulnak ki, hanem tudják azt is, hogy valóban van összefüggés a hírek és a következő napi hozam között. Ezt több múltbeli kutatási is alátámasztotta, azaz a pozitív hírek gyakorisága és a következő napi hozam között pozitív, a negatív hírek gyakorisága és a következő napi hozam között negatív kapcsolat van. A vizsgálat részleteit itt beszéltük meg.

A fenti összefüggés erősségéről is vannak vizsgálatok, a múlt században a következő napi árfolyamváltozásra 10-20%-ban adott magyarázatot az előző napi hírek tartalma. Ez alapján azt gondoljuk, hogy egy fontos összefüggésről van szó, mára azonban teljesen jelentéktelen a hatása a híreknek.

A grafikonon jól látható, hogy a távoli múltban valóban érdemes volt a híreket követni, mert a piaci hangulatot nagyon jól tükrözték és a jövőbeni hozam megállapításában a segítségünkre lehetett. Az 1960-as évektől kezdődően azonban korreláció alig mutatható ki, azaz nagy átlagban a hírek nem jelzik előre a következő időszak várható piacmozgásait.

Létező összefüggések, melyek ciklikusak

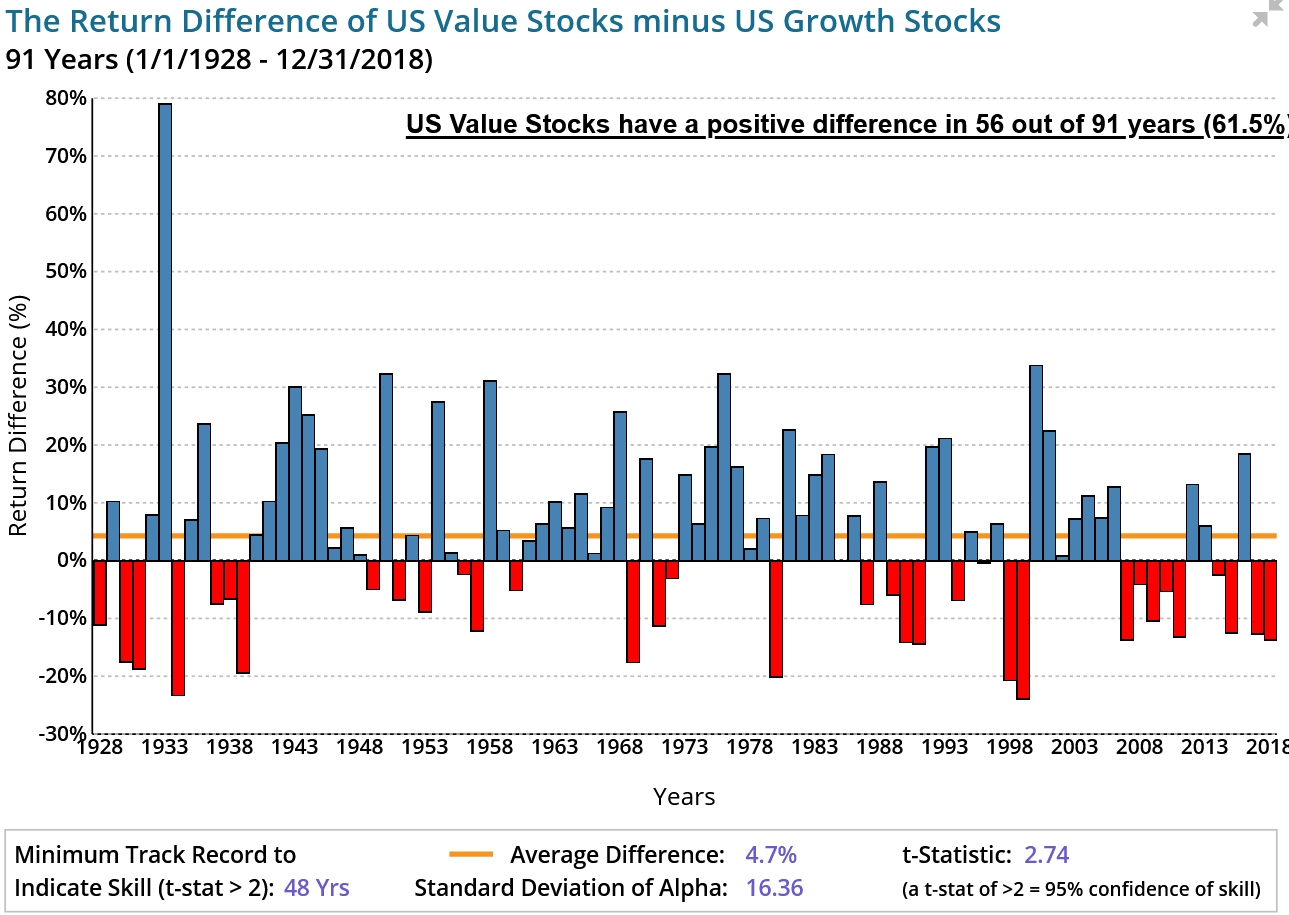

A részvénypiacon számos olyan összefüggést azonosíthatunk, melyek többlethozammal, hozamprémiummal járnak. Ezek az összefüggések azonban ciklikusak, azaz van, amikor pozitív, de vannak időszakok, amikor negatív a hozamprémium. Klasszikus példája ennek a value-prémium. Az amerikai részvénypiacot vizsgálva a value-prémium évente átlagosan 4,7 százalékos többlethozamot jelent, azaz évente ilyen mértékben teljesítették felül az értékalapon olcsó részvények, az értékalapon drága részvényeket (részletes magyarázat itt). A value-prémium az elmúlt 91 év 61,5 százalékában pozitív volt. műve. A pozitív átlag ellenére számos olyan évet látunk (piros hasábok a lenti grafikonon) amikor a value prémium negatív volt, azaz az értékalapú részvények alulteljesítettek. Az elmúlt 10 évben sem lehetett jelentős többlethozamot kinyerni a value-hatással, melynek okait itt beszéltük meg:

Hasonlót tapasztalhatunk az egyik legjobban kihasználható összefüggéssel kapcsolatban, a momentum-hatással kapcsolatban. Ismert, hogy piaci összeomlásokat követően átlagosan 2-3 hónap múlva a momentum stratégiák nem működnek (ez az ún. momentum crashes). Egész egyszerűen ezekben a helyzetekben megváltozik a piac, és a hosszú távon kimutatható, megfigyelt összefüggés nem működik, átmenetileg érvényét veszti.

Hosszútávon a részvényekkel nem veszíthetsz?

Ismert, népszerű múltbeli megfigyelés, hogy az amerikai részvénypiacon hosszú távon befektetők nem veszíthettek az elmúlt 200 évben. Ennek feltétele, hogy legalább 20 évre fektették be megtakarításukat. Sokan ezt általános összefüggésnek veszik, és a jövőre nézve örök érvényűnek tartják, hiszen 200 évnyi meggyőző bizonyíték áll mögötte. Ugyanakkor megfeledkezünk arról, hogy az elmúlt 200 év egyik legsikeresebb részvénypiacának teljesítményéből vonunk le általános következtetést. Szélesebb körben végzett (39 ország) vizsgálatok pedig azt mutatják, hogy a negatív reálhozam valószínűsége:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%,

- 10 éves időtávon 21,5%,

- 20 éves befektetési időszakon 15,5%,

- 30 éves időszakon 12,1% (8 esetből 1 alkalommal) volt az elmúlt 100 évben.

Mean reversion és az átlag problémái

A pénzügyekben gyakran alkalmazott összefüggés az ún. mean reversion elv. A mean reversion az átlaghoz történő visszatérést jelenti. Tőzsdei értelemben ez a részvények, egyéb befektetési termékek árában megfigyelhető változást jelent, melynek lényege, hogy az árak időről időre eltávolodnak egy átlagos értéktől, például a 200 napos átlagtól, 50 napos átlagtól, majd pedig idővel visszatér az árfolyam az átlaghoz. A mean reversion azonban nem csak az árfolyam átlagára értelmezhető. A volatilitás vizsgálatánál is megfigyelhető, hogy a tőzsdéken, egyes részvények piacán magas és alacsony volatilitású időszakok váltakoznak, azaz a magas volatilitás visszatér az átlagos volatilitáshoz. Ezen példákon kívül számos más esetben is megfigyelhető a mean-reversion, például pénzügyi mutatók esetében. Gondolok itt a különböző értékelési mutatókra, mint például a P/E, vagy a CAPE, melyeken szintén megfigyelhető, hogy eltávolodik időnként a piac a történelmi értéktől, majd visszatér.

Hasonlóan más pénzügyi mutatóhoz, a profit margin esetében is megfigyelhető a mean reversion. Arról lenne szó, hogy ha az iparágon belül magas a profit margin, akkor ez azt jelenti, hogy az árbevétel nagyobb részéből lesz nyereség, így számos új szereplő jelenik meg a piacon, mely nagyobb versenyt eredményez, így pedig a profit margin csökkenni fog. A fentiek fordítottja is igaz, azaz ha a profit margin alacsony, akkor egyes társaságok csődbe mennek, így csökken az iparági szereplők száma, mely végül a profit margin emelkedését idézi elő. Belátható a fentiekből, hogy befektetési szempontból ez egy jól felhasználható összefüggés. Az alábbi képen követhetjük is az amerikai társaságok profit margin változását. Bejelöltem piros színnel a történelmi átlagot és néhány esetet, amikor az átlagtól eltávolodott a profit margin.

forrás: Fred

Tegyük fel, a profit margint használjuk a portfóliónkban levő részvények arányának meghatározására, így ha a történelmi átlagtól felfelé távolodik el a profit margin, akkor alulsúlyozzuk a részvényeket (több kötvényt tartunk), fordított esetben (profit margin alacsony lesz) felülsúlyozzuk a részvényeket. Eszerint elvégezzük a vizsgálatot, és azt tapasztaljuk, hogy 1947-2020 közötti időszakon átlagosan 19 negyedév alatt tért vissza a mélypontról az átlagig a profit margin. A 19 negyedév egy átlag, azonban az átlagon belül nagy a szórás, az egyes esetek nagyon távol szóródnak az átlagtól.

|

Időpont |

Negyedévek száma |

|

1953 |

14 |

|

1958 |

5 |

|

1961 |

16 |

|

1970 |

9 |

|

1986 |

70 |

|

2008 |

1 |

|

Átlag |

19 |

Hiába van tehát egy logikus összefüggés, amit hasznosíthatunk, ha nagy az átlagtól való eltérés, a gyakorlatban használhatatlan lesz. Ugyanígy a csúcsról, magas profitmargin szintről átlagosan 7 negyedév alatt tér vissza az átlaghoz a piac, de jelenleg már 7 év (27 negyedév) telt el a csúcstól, és nem tért vissza a profitmargin az átlaghoz.

Megváltozó gazdasági, monetáris környezet hatásai

Látni kell azt is, hogy a befektetők, a vállalkozások eltérően döntenek különböző gazdasági helyzetben, így a különböző összefüggések alkalmazhatóságára a gazdasági környezet, monetáris politika is jelentős hatást tud gyakorolni. A jelenlegi helyzet nehezen vethető össze a 10-20 évvel ezelőtti gazdasági, monetáris környezettel. Gondolok itt a nulla vagy negatív kamatok világára, a negatív hozamok, a mennyiségi enyhítés kombinációjára, mely egy példátlan helyzetet idéz elő, és vizsgálatok arra is utalnak, hogy ezek a körülmények eltérő befektetési döntéseket eredményeznek, melynek eltérő részvény és kötvénypiaci következményei lesznek.

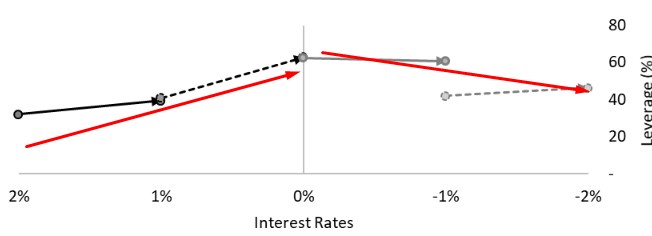

Példaként megemlítenék egy a 2020-as évben publikált vizsgálatot a negatív és nulla közeli kamatokkal kapcsolatban. Ebben a kísérletben egyéni befektetők döntéseit vizsgálták különböző kamatkörnyezetben, különböző mértékű kamatvágások idején. A befektetők 10.000 izraeli sékelt fektethettek be, és 10.000 izraeli sékel hitelt vehettek igénybe. A résztvevők döntéseit különböző kamatkörnyezetben (negatív kamatok esetében is) vizsgálták.

Ahogy az alábbi ábrán is látható, ahogy csökken a kamat, és alacsonyabb kamatkörnyezetben (x tengelyen) vagyunk, úgy növekszik a felvett hitel mértéke (tőkeáttétel y tengelyen), majd a negatív kamatok alatt nem növekszik tovább a tőkeáttétel, inkább csökken. Az alábbi grafikonon négy önálló kísérlet eredménye látható:

- kísérleti csoportnál 2 százalékról 1 százalékra,

- kísérleti csoportnál 1 százalékról 0 százalékra,

- kísérleti csoportnál 0 százalékról -1 százalékra,

- kísérleti csoportnál -1 százalékról -2 százalékra, csökken a kamat.

forrás: To Decrease or Not to Decrease

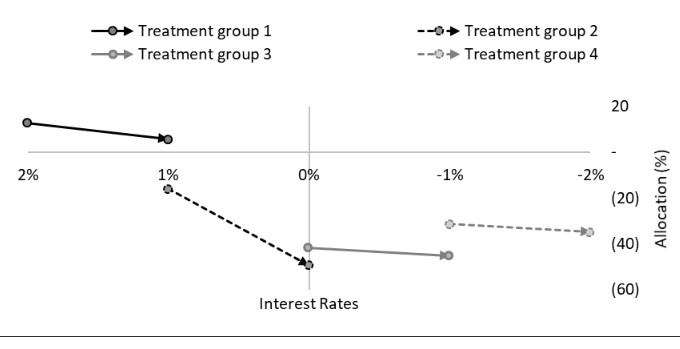

A fentieken túl pedig azt is vizsgálták, hogy a befektetők hogyan alakítják ki a portfóliójukat a kamatkörnyezet függvényében. Alapvetően egy befektető kockázatos (részvények) és kockázatmentes (államkötvények) eszközök meghatározott arányában gondolkodik. Az alábbi ábrán látható a négy kísérleti csoport döntése. Az első esetben azt láthatjuk, hogy a 2 százalékos kamat 1 százalékra csökken, és a kockázatmentes eszközök aránya a portfólióban ezzel együtt csökken. Legerősebb hatást akkor figyelhetjük meg, ha a kamatokat nullára csökkentjük. Itt csökkent a legnagyobb mértékben a kockázatmentes eszközök aránya, mely egyúttal jól igazolja azt az elképzelést, hogy a nulla kamatok megnövelik a kockázatvállalási hajlandóságát a befektetőknek. Azonban ha megnézzük, a negatív kamatok tartományban már nincs akkora jelentősége a kamatok további csökkenésének.

forrás: To Decrease or Not to Decrease

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.