Cikkünkben a hozam-kockázat alapvető összefüggését ismerheted meg. Kitérünk arra, hogyan mérhető a kockázat, szó lesz arról, hogyan függ össze a hozam és a kockázat, illetve milyen ellentmondásokat tapasztalhatunk a hozam kockázat összefüggés vizsgálata során. Témáink:

- Mit jelent a kockázat a befektetés, tőzsde világában?

- Hogyan mérjük a kockázatot?

- Hozam és a kockázat összefüggése

- Hozam kockázat arányának mérése

- Hozam és kockázat ellentmondásai

A hozam-kockázat összefüggés megértéséhez célszerű lenne tisztázni a két fogalom jelentését, mely közül valószínűleg a kockázat felmérése a problémásabb.

Mit jelent a kockázat a befektetés, tőzsde világában?

A kockázat alapvetően azt jelenti, hogy a befektetési eszköz árfolyama ingadozik, változékony, és ez több probléma forrása lesz a befektetés során. Az egyik ilyen probléma, hogy ha a negatív kimenetel következik be, akkor az árfolyam nagy változékonysága miatt nagy negatív hozam, azaz veszteség érheti a befektetőt. A másik probléma, hogy a befektetési időszak alatti változékonyság próbára teszi a befektetőt, és részben a bizonytalanság, a kockázat alatti döntéshozatal vezet oda, hogy a befektetők kognitív és érzelmi torzítások széles körét követik el (lásd itt). Pontosan a fenti okok miatt a befektetések kockázatát célszerű mérni, és emellett az is fontos, hogy összevessük a kockázatot a hozammal. Mielőtt erre rátérnünk, nézzük meg, hogyan mérhető a kockázat.

Hogyan mérjük a kockázatot?

A volatilitás, az árak változékonysága egy gyakran használt kifejezés az újságírók, elemzők, tőzsdei kereskedők körében. Számtalanszor olvashatsz arról, hogy nagy, vagy éppen alacsony a volatilitás a tőzsdéken, és ebből valami következik, vagy ez árulkodik valamiről, azaz következtetünk a jövőre. A volatilitás tehát ebben az értelemben egy hirtelen, előrejelezhetetlen változás leírására szolgál.

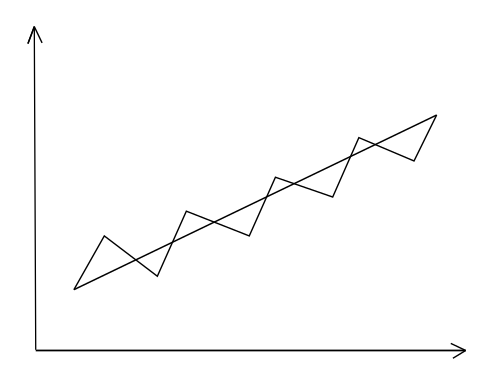

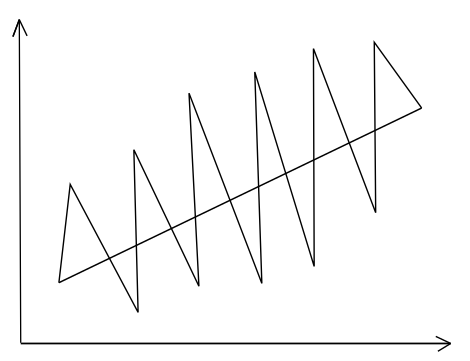

Azonban pénzügyi értelemben a volatilitás az átlaghozamtól való eltérést, vagy az átlagos árfolyamtól való eltérést fejezi ki, azaz egy pénzügyi eszköz kockázatát írja le. Kezdő tőzsdei kereskedőként pedig a volatilitás pénzügyi értelmezése, és a mögötte húzódó valószínűségek helyes megértése a legfontosabb. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex robot hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1% nyereség, évi 20% hozam, az elmúlt 100 év alapján évi 9% hozam stb.. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. Az alábbi előadáson a fenti témát beszéljük meg.

Hozam és a kockázat összefüggése

A befektetések világában széles körben elfogadott szabály, hogy a hozam és a kockázat korrelál egymással, azaz nagyobb hozam, csak nagyobb kockázat vállalásával érhető el. Erre vonatkozik az ismert tőzsdei mondás is, mely szerint „no pain, no gain”, azaz fájdalom nélkül (kockázat) nincs eredmény (hozam).

Tudni kell azt is, hogy a fentiek nem csak a gyakori tőzsdei közhelyek egyike, hanem széles körben elfogadott és statisztikailag szignifikáns vizsgálatokkal bizonyított összefüggés. A hatékony piacok elméletének is alapfelvetése a hozam-kockázat összefüggés, azaz többlethozam kizárólag a kockázat növelésével érhető el, nincs ingyen ebéd a tőzsdéken. A valóságban a tőzsdék, részvénypiacok azonban nem teljesen hatékonyak, illetve idő közben számos más kockázati dimenziót, összefüggést azonosítottak, melyek a hozam-kockázaton túl is hatással vannak egy részvény jövőbeni árfolyamára. Azonban ha megvizsgáljuk az eredeti CAPM modellt, akkor abból jól látható, hogy egy részvény, vagy részvényekből álló portfólió várható hozamára három tényező gyakorol hatást.

A CAPM eredeti képlete: ERi=Rf+βi(ERm-Rf)

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama - kockázatmentes hozam.

A három tényező pedig:

- A kockázatmentes hozam magyarázata itt.

- A részvénypiaci kockázati prémiuma, magyarázat itt

- És az ún. béta tényező

A volatilitást több módon is mérhetjük a tőzsdén, de gyakori, hogy a bétát használják erre a célra a kereskedők, mely bármely részvény esetében leolvasható a legtöbb részvényszűrő programban. Értelmezése eszerint:

- Ha egy befektetési eszköznek, részvénynek a bétája 1, akkor a kockázata pontosan megegyezik a piaci kockázattal, a tőzsdeindex kockázatával.

- Ha 1-nél nagyobb a béta, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,16-os béta esetén a vizsgált részvény 16 százalékkal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta, akkor a vizsgált részvény a piachoz képest kevésbé volatilis, kisebb a kockázata, azaz kisebb az árfolyamkilengése.

- 0 béta esetén a részvény nincs korrelációban a piaccal.

- Negatív béta pedig azt jelenti, hogy a részvény, befektetési eszköz a piaccal ellentétesen mozog.

A béta tehát egy részvény kockázatát méri, és a CAPM szerint minél nagyobb egy részvény bétája, azaz kockázata, annál nagyobb lesz a jövőbeni hozama (ERi). A fentiekről részletes információt találsz az alábbi előadásban.

Hozam kockázat arányának mérése

A fentiekből jól látható, hogy a hozamalapú összehasonlítás mennyire félrevezető lehet, hiszen nem látjuk, hogy a hozam mekkora kockázat vállalásával keletkezett. Például az alábbi képen két tőzsdestratégia eredményét láthatod 1985-2020 között.

A „valuation model” módszer szerint, a kezdeti 1 dollárból az időszak végére 30 dollár lesz, ez 10,05 százalékos évesített (CAGR bővebben) hozamnak felel meg. A „stock portfolio” módszerrel 1 dollárból az időszak végére 37,37 dollár lesz, ami 10,74%-os évesített hozamnak felel meg. Egy kezdő kereskedő rögtön rávághatja erre, hogy az utóbb módszer bizonyult jobbnak, hiszen nagyobb lett a hozam. Azonban, ha a fent leírtakkal tisztában vagyunk, akkor látjuk, hogy a „valuation model” kockázata (Stdev oszlop, szórással mérjük, magyarázat itt) 8,37%, míg a másik módszer esetében 15,28% a kockázat.

Mit jelent ez a jövőre nézve? Egész egyszerűen azt, hogy a „valuation modell” esetében sokkal kisebb árfolyamkilengéseket, lebegő veszteségeket kell mentálisan elviselnünk közel ugyanakkora hozamért. Ha pedig a kockázatot ugyanarra a szintre emeljük (például tőkeáttétel használatával), akkor 15,28%-os szórással a valutaion modellnek sokkal nagyobb lesz a hozama.

(A fenti példánál maradva tehát 10,74%-os évesített hozamot kapunk úgy, hogy egyes években -15 és +15% között lesz leggyakrabban a hozam. A másik stratégiával pedig évi 10,05% hozamot kapunk úgy, hogy az esetek többségében -8,37% és +8,37% között alakul a hozam).

A hozamot a fentiek miatt célszerű egységnyi kockázatra vetítve kimutatni, és erre a célra különböző hozam-kockázat mutatók használhatók, lásd itt:

- Kockázat, volatilitás, nyerési valószínűségek a tőzsdén, részvénypiacon

- Sharpe-ráta, Sharpe-mutató: Mit jelent? Miért fontos a használata a tőzsdén?

- 5 mutató, mellyel felmérheted a kockázatokat

Hozam és kockázat ellentmondásai

Fentebb utaltam rá, hogy a hozam-kockázat korreláció feltétele, hogy a piacok hatékonyak legyenek. Ez azonban a valóságban nem mindig van így, és vannak olyan időszakok, amikor a magas kockázatú részvények (magas béta, magas szórás, azaz volatilitás) népszerűek a részvénypiacokon. Ez a népszerűség pedig azt eredményezi, hogy a nagyobb kereslet miatt emelkedik az áruk, értékalapon megdrágulnak, így a magas kockázatú részvények hozama a jövőben alacsonyabb lesz. Ezt a problémát ki lehet mutatni a béta és a szórás alapú kockázatméréssel is, ráadásul tőzsdestratégiák is épülnek az összefüggésre, melyről a Tőzsdei Anomáliák című könyvben beszéltünk részletesen, illetve a következő lapokon:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.