Cikkünkben a véletlen, a szerencse szerepét fogjuk tárgyalni a befektetésekkel, tőzsdével kapcsolatban. Kevesen látják be azt, hogy a legnagyobb felkészültség mellett is a tevékenységünk eredménye a véletlenen is múlik. Szó lesz arról, hogy a valóságban a véletlen egy meghatározó tényezője a befektetéseknek. Témáink:

- Mekkora jelentőséget tulajdonítasz a véletlennek?

- A tőzsde volatilitásra nincs kézzelfogható magyarázat

- A kockázat pontos, számszerű mérése (deviation)

- A részvénypiac volatilitása a véletlen műve

- A sikeres tőzsdei társaságok kiválasztása 98%-ban a szerencsén múlik

- 12 faktor, mely magyarázatot ad a sikeres társaságokra

- Miért probléma, ha nem ismered fel a véletlen szerepét?

Azt gondolom, hogy nagyon jól elhatárolhatók az tapasztalt és a felkészületlen befektetők az alapján, hogy mit gondolnak a véletlen jelentőségéről a befektetési eredményeikkel kapcsolatban. Igaz ez az egyéni és professzionális befektetőkre is. Ugyanis a befektetés, a tőzsdei kereskedés tipikusan egy olyan szakterület, ahol a szituáció nincs teljes egészében a kereskedő kontrollja alatt, és a jövőbeni eredményünk ki van téve a véletlen hatásainak. Egyszerű példaként gondolj arra, hogy ha néhány év alatt elvégzel egy programozói képzést, és szerzel néhány év gyakorlati tapasztalatot, akkor a szakterületed felmerülő problémák nagy részét meg tudod oldani. El tudsz készíteni egy olyan rendszert, mely a megrendelői igényeknek megfelel. A feladat megoldásához rendelkezel a megfelelő szaktudással, a szituációt nagyrészt kontroll alatt tudod tartani.

Ezzel szemben egy tőzsdei kereskedő, részvénypiaci befektető ugyanúgy felkészül, és megszerzi a szükséges elméleti tudást, gyakorlati tapasztalatot, azonban ez a megszerzett tudás csak kismértékben magyarázza meg a jövőbeni eredményeit, mert azok jelentős részét a véletlen határozza meg. Ennek oka (azon túl, hogy a jövőt nem tudjuk megjósolni) abban keresendő, hogy a részvénypiaci árfolyamok, tőzsdeindexek, tőzsdéken elérhető hozamok nagy részére nincs magyarázat. Mutatok erre néhány példát.

1) A tőzsde volatilitásra nincs kézzelfogható magyarázat

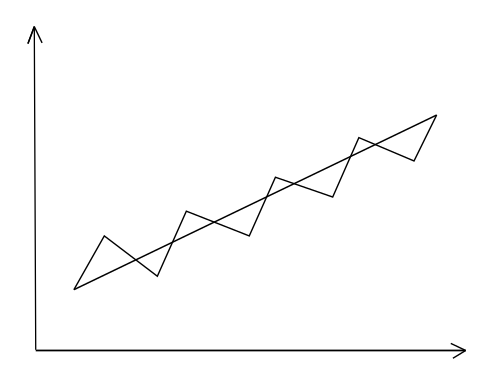

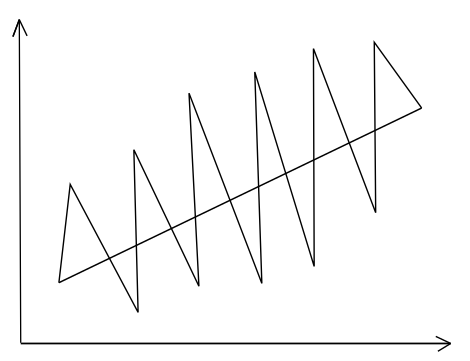

A volatilitás egy gyakran használt kifejezés az újságírók, elemzők, tőzsdei kereskedők körében. Számtalanszor olvashatsz arról, hogy nagy, vagy éppen alacsony a volatilitás a tőzsdéken, és ebből valami következik, vagy ez árulkodik valamiről, azaz következtetünk a jövőre. A volatilitás tehát ebben az értelemben egy hirtelen, előrejelezhetetlen változás leírására szolgál. Azonban pénzügyi értelemben a volatilitás az átlaghozamtól való eltérést, vagy az átlagos árfolyamtól való eltérést fejezi ki, azaz egy pénzügyi eszköz kockázatát írja le. Kezdő tőzsdei kereskedőként pedig a volatilitás pénzügyi értelmezése, és a mögötte húzódó valószínűségek helyes megértése a legfontosabb. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex robot hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1% nyereség, évi 20% hozam, az elmúlt 100 év alapján évi 9% hozam stb.. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. A fenti két ábrán ez jól kivehető, azaz a felső ábrán az árfolyam kilengése kisebb, azaz az átlagtól kevésbé térnek el az árak, azaz kisebb a volatilitása. Az alsó ábrán pedig sokkal nagyobb az árfolyam kilengése, azaz nagyobb a kockázat.

A fentiekben eljutottunk oda, hogy bármely stratégia, módszer eredményét, hozamát leíró szám jellemzően egy átlag. A kockázat pedig az átlagos értéktől történő pillanatnyi eltérés, mely egy daytrade kereskedésben percekig tarthat, de egy hosszabb időtávú kereskedő esetében akár hetekig tartó eltérést is jelenthet. Ugyanakkor ez a kockázat pontosan, számszerűen mérhető, mégpedig a valószínűségszámításból ismert szórás mutatóval. Ez egy nagyon egyszerű számítás, melyben megnézzük, hogy az összes eset mennyire tér el az átlagtól.

A szórás (deviation) tehát azt fejezi ki számunkra, hogy az árfolyam egyes értéke, vagy a hozam egyes napi értékei mennyire térnek el az átlagtól. Ha nagy a szórás értéke, akkor nagyobb a kockázat, ha alacsony a szórás értéke, akkor alacsonyabb a kockázat. Hogyan jelenik meg ez a gyakorlatban?

Például az S&P500 index múltbeli hozamaira visszatekintünk, akkor azt tapasztaljuk, hogy az évesített hozam 10% körül mozog, melyhez kb. 15% szórás kapcsolódik. Az évi 15%-os szórás tulajdonképpen azt jelenti, hogy nagy valószínűséggel egy-egy év hozama +-15%-os tartományon belül alakul. Lehet, hogy -10% lesz, lehet, hogy 13%, de kicsi annak a valószínűsége, hogy -30%, vagy éppen +30%. A következő felmerülő kérdés a kereskedők körében az szokott lenni, hogy mit jelent az, hogy nagy, és kicsi valószínűsége. Ehhez pedig az eloszlásfüggvényt kell elővennünk, amit pillanatok alatt megbeszélhetünk.

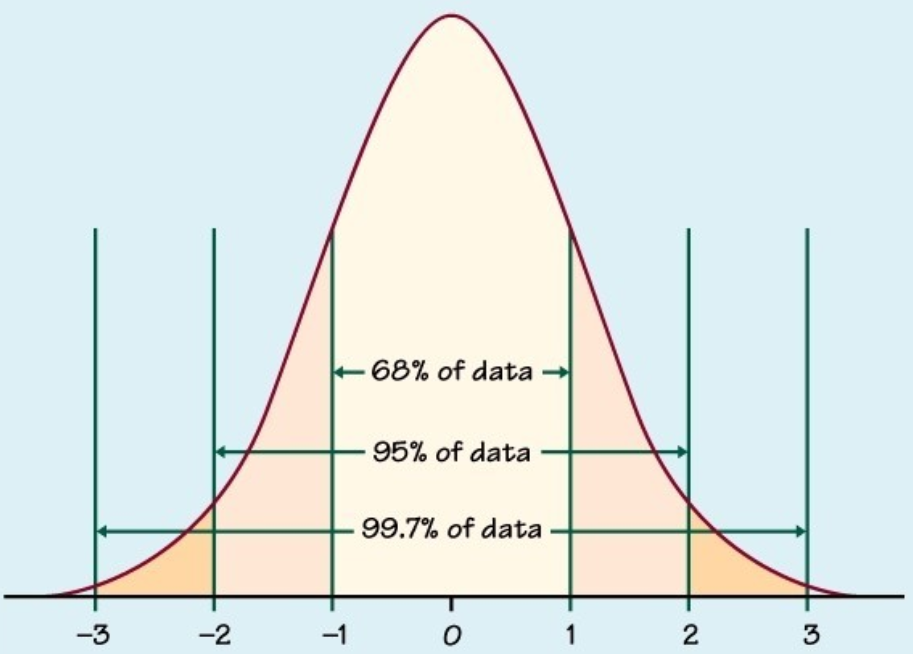

Az alábbi képen a normális eloszlás függvénye látható, azaz képzeld azt el, hogy az X tengelyre felvisszük az összes év hozamát. Nullától balra a negatív, nullától jobbra a pozitív hozamú éveket. Az Y tengelyre pedig az összes esetszám kerül. Például, ha az amerikai tőzsdeindex esetében az éves hozamokat 100 évre visszamenőleg felvisszük az ábrára, akkor az összes eset tulajdonképpen 100 pont lesz a grafikon, mely ezt a harangformát fogja felvenni. Azaz a legtöbb évben a nulla közelében szóródnak a hozamok, de lesznek olyan évek (de kevés) amikor a hozam extrém nagy, vagy extrém kicsi. Tegyük fel, a tőzsdeindex kockázata, volatilitása 15% (ez közel áll a valósághoz), akkor ez tulajdonképpen azt jelentené egy normális eloszlást feltételezve, hogy az esetek 68 százalékában az éves hozam +- 15%-os sávon belül van. Ez az ábrán a -1 és 1 közötti tartomány lenne ez. Ezért emelkedik itt meg a görbe, mert a legtöbb év ide esik.

A -2 és 2 közötti tartomány a szórás kétszerese, azaz 95% a valószínűsége annak, hogy az éves hozam -30 és +30% között mozog. Végül pedig a szórás háromszorosára azt mondjuk, hogy 99,7% a valószínűsége, hogy az éves hozam -45% és +45% között lesz. A valóságban az S&P500 index hozama nem tökéletesen illeszkedik a normális eloszlás görbéjére, az extrém magas és alacsony hozamok előfordulása valamivel gyakoribb. Ugyanakkor a példánk lényege nem változik, azaz a jövőbeni hozam a részvénypiac volatilitása miatt széles tartományban szóródik, és előfordulhatnak extrém esetek. Van-e magyarázat ezekre az extrém esetekre, előre tudjuk-e jelezni? Milyen tényezők határozzák meg a részvénypiac volatilitását? Fontos kérdések, nézzük meg a magyarázatokat.

2) A részvénypiac volatilitása a véletlen műve

40 évvel ezelőtt Robert Shiller Nobel-díjas közgazdász megmutatta, hogy nincsenek olyan makroökonómiai tényezők, melyek teljes egészében megmagyaráznánk a részvények árának változását, volatilitását. De nemcsak a makroökonómiai tényezők nincsenek, hanem az olyan pénzügyi mutatók melyeket elemzők, portfóliókezelők gyakran használnak, mint a P/E, P/S, P/B vagy osztalékhozam tipikusan 0-20%-át magyarázza meg a részvények jövőbeni hozamának. Ugyanez igaz a különböző tőzsdei összefüggésekre is, mint a value-tényező, momentum-hatás, size-tényező, jövedelmezőségi-prémium, asset growth. Ezek is csak részben magyarázzák meg a részvénypiaci árak mozgását. Nehéz elfogadni tehát azt, hogy ha ismerjük és kihasználjuk ezeket a tényezőket, akkor is a jövőbeni hozam nagy részét eredményező tényezőket nem ismerjük, azaz mai tudásunk szerint a véletlen alakítja a részvények árának hullámzását. Tisztában vagyok vele, hogy nem önbizalom növelőek a fenti sorok, de ez a realitás a befektetések, a tőzsde világában.

Ezt érdemes szem előtt tartani akkor, amikor olvassuk a napi tőzsdehíreket, a magyarázatokat a piac mozgásával kapcsolatban. Ezeken a felületeken minden nap idéznek egy alapkezelőt, hedge fund menedzsert, elemzőt, aki magyarázatot ad arra, hogy a részvénypiac miért emelkedett vagy miért csökkent. Valójában fogalmunk sincs róla. A sztorikat mindig utólag, a az árfolyam-mozgáshoz igazítva gyártják le. A fenti kiszámíthatatlanság miatt nagyon sok befektető szakértőket, elemzőket, portfóliókezelőket vesz igénybe. Érdemes azonban tisztában lenni az ő korlátaikkal is, azaz a legjobb tudás mellett sem zárható ki a véletlen hatása, lásd:

- Guruk, szakértők találati aránya 48%, 1998-2012 között

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

Természetesen a véletlen eseményekből következik, hogy mindig lesznek sikeres, eredményes szakértők, kereskedők, de ha kevés adat áll a rendelkezésünkre, akkor nem tudhatjuk, hogy az eredmények a szakértelemnek, vagy a véletlennek köszönhetők.

3) A sikeres társaságok kiválasztása 98%-ban a szerencsén múlik

Másik, ide vonatkozó példa a sikeres társaságok megtalálásának ábrándjához kapcsolódik. Befektetők széles köre keresi a következő nagy sikersztorit, a következő google-t a részvénypiacokon. A témával kapcsolatos kérdések benne vannak a tíz leggyakoribb kérdésben, mellyel olvasók megkeresnek. Ráadásul a befektetési iparág is azt a nézetet erősíti a befektetőkben, hogy a következő sikersztori megtalálása pofonegyszerű. Elég, ha csak néhány egyszerű vállalatértékelési módszert megtanulsz, de egyesek szerint erre sincs szükséged, csak vásárolt meg a mintaportfóliójukat, vagy vedd igénybe a portfóliókezelési szolgáltatásukat, és ugyanígy gyakori, hogy értékesítők, brókerek különböző sikersztorikkal keresnek meg, és a lehetőséget a következő google, amazon befektetésként mutatják be számodra.

A fenti hatásokat erősíti a visszatekintési torzítás is, azaz ha visszatekintünk a múltba, akkor teljesen egyértelmű számunkra, hogy ezek a társaságok sikeresek lettek, hiszen a Facebook a legnagyobb közösségi portál, a Google üzemelteti a világ legnagyobb keresőjét és videómegosztóját, az Amazon élen jár az internetes kereskedelemben, az Apple okostelefonokat gyárt. Olyan termékek és szolgáltatások, melyek a mai ember hétköznapi életének szerves részét képezik, de egy-két évtizeddel ezelőtt ez nem volt így. A múltba visszatekintve egyszerűen látjuk az ok-okozati összefüggéseket, de ha egy-két évtizeddel visszamennénk a múltba, akkor egyáltalán nem lennénk olyan biztosak a mostani megállapításainkban. A probléma pedig az, hogy a visszatekintési torzítás miatt hisszük azt, hogy könnyű ezeket a részvényeket megtalálni, azonban a jelenben a következő évtizedre megmondani már egyáltalán nem ilyen egyszerű, hogy mely cégek lesznek sikeresek.

Ha a statisztikai valószínűségeket nézzük, akkor tizedszázalékokban mérhető az esélyünk a jövő sikeres vállalkozásainak megtalálásra. Egy korábbi bejegyzésben már erről is beszéltünk, azaz ha figyelembe vesszük a múltban a tőzsdén megjelenő összes tőzsdei társaságot (elkerüljük a túlélési torzítás hibáját), akkor ezen társaságok kb. 4%-a adja az elmúlt 90 év tőzsdei vagyonának létrejöttét. Ezen belül is mindössze 100 társaság (0,4%) adja a létrejött vagyon 50%-át, azaz az olyan sikersztorik, mint a Microsoft, Google, Apple, IBM megtalálásához 26.000 társaság közül kell megtippelnünk az 50 legjobb társaság egyikét. Mindezt úgy kell megtippelnünk, hogy minden tizedik tőzsdére kerülő társasággal 100%-os veszteségünk lett, ha élethosszig (amíg a tőzsdén jegyezték) tartottuk a részvényeket.

12 faktor, mely magyarázatot ad a sikeres társaságokra

A fentiek ellenére a sikeres cégek megtalálásának változatos módszereivel találkozhatsz az interneten. Ezek 99%-a nem több, mint bizonyíték nélküli találgatás. Ugyanakkor vannak valóban olyan sajátosságai a sikeres cégeknek, melyek összefüggésbe hozhatók azzal, hogy a társaság sikeres lett. Hendrik Bessembinder Extreme Stock Market Performers című munkájában az amerikai részvénypiac 200 legsikeresebb tőzsdei társaságát (Top 200) vetette össze az átlagos tőzsdei társasággal (Non-200) és a 200 legsikertelenebb társasággal (Bottom 200). Ezek alapján sikerült elkülönítenie 12 olyan faktort, mely részben magyarázatot ad a tőzsdei társaságok jövőbeni sikereire. A vizsgálat előretekintő módon zajlott, azaz a múltban egy évtizednyi pénzügyi adatot vetettek össze a következő évtizedekben elért eredménnyel. A 12 tényezőt nem részletezem, egy korábbi bejegyzésben már tárgyaltuk.

A fenti tényezők fele statisztikailag szignifikáns (nagy valószínűséggel nem a véletlen műve), de a rossz hír az, hogy hiába azonosítottunk 12 tényezőt, melyek magyarázatot adhatnak a tőzsdei társaságok sikereire, a tényezők R2 tényezője (magyarázat itt) rendkívül alacsony:

- 0,116, ha a 200 legjobb céget akarjuk megtalálni,

- és 0,105, ha a 200 legrosszabbat.

A fenti 12 tényező pedig összességében csak 2 százalékban ad magyarázatot az extrém pozitív (sikeres cég) vagy extrém negatív (sikertelen cég) hozamokra. Mondhatjuk ezek alapján azt, hogy a jövőbeni sikeres társaságok megtalálásához szükséges tényezők a mai kutatások alapján 98%-ban ismeretlenek, és könnyen lehet, hogy azok is maradnak, és csak a tiszta szerencsén múlik, hogy mely cégekből lesz sikersztori a jövőben, azaz lehetetlen lesz előrejelezni.

Miért probléma, ha nem ismered fel a véletlen szerepét?

A véletlenszerűség azonban nem azért probléma, mert alacsonyabb lesz a teljesítményed. A véletlenszerűség azért probléma, mert nem veszed figyelembe, hogy a hozamok nem egyenletesen keletkeznek, hanem meghatározott volatilitás, árfolyam-kockázat mellett. Ez az árfolyamkockázat a részvénypiacon nagyobb, a kötvénypiacon kisebb. Ez az árfolyamkockázat pedig azt eredményezi, hogy a felkészületlen befektetők hibás döntéseket hoznak, melynek eredménye végül az alacsonyabb hozam.

A véletlen azért veszélyes, mert a táptalaja a különböző módszereknek, elméleteknek, összefüggéseknek, melyek azt a látszatot keltik, hogy uralni tudjuk a piacot. Erről szól a clustering illusion probléma is, melynek lényege, hogy hajlamosak vagyunk összefüggéseket látni ott, ahol valójában nincs. Ez részben a véletlennek köszönhető. A lényeg tehát, hogy legyünk tisztában azzal, a részvénypiaci árakra a véletlen nagy hatást gyakorol.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.