Kezdő befektetők általában azt gondolják, hogy a gazdasági, tőzsdei hírek követése nagy segítség abban, hogy jobb befektetési, pénzügyi döntéseket hozzunk. Ez azonban nem teljesen igaz, sőt azt is mondhatjuk, hogy pont a pénzügyi, gazdasági média követése teszi a kezdőket rossz befektetővé. Ennek a problémának az okait tárjuk fel bejegyzésemben, illetve arról is beszélni fogunk, hogyan lehet a gazdasági, tőzsdei híreket úgy követni, hogy azok a hasznunkra váljanak. Témáink:

- Van értelme a tőzsdehíreket, gazdasági híreket olvasni?

- A tőzsdehírek 3 fő problémája

- Néhány nagyobb cég uralja a hírpiacot

- Elárasztás és a cenzúra

- Hogyan kövessük a tőzsde híreket..

- Megtévesztő jelzések a hírekben

- Túlértékelt, alulértékelt állapotról számolnak be a hírek

- Maximum, minimum értéken van egy tőzsdei, gazdasági mutató

- Előző tőzsdei összeomlást előrejelző mutatók

- Divergencia alapján adja a mutató a jelzést a tőzsdén

- "Amikor utoljára ilyen történt" esetek a hírekben..

- A hírekben megszólaló elemzők, szakértők is tévednek

- Az elemzők, szakértők, újságírók nem függetlenek

- Clickbait címek a hírekben, elemzésekben

- Tőzsde hírek követése a gyakorlatban

- Magyar tőzsdei hírek követése a gyakorlatban

Van értelme a tőzsdehíreket, gazdasági híreket olvasni?

Az átlagos befektető napi rendszerességgel figyeli a tőzsdei híreket, elemzéseket, szakértői véleményeket, gazdasági híreket. Azt gondoljuk, hogy a hírek követésével megérthetjük a gazdaság működését, ezáltal jobb pénzügyi döntéseket hozunk, és jobb befektetővé válunk. Sajnos azonban a helyzet nem ennyire egyszerű, és amíg egy rövid távú, napon belüli kereskedőnek valóban szüksége lehet a tőzsdehírek szoros követésére, az átlagember számára inkább a rossz döntések forrása a gazdasági média. Ennek okairól már korábbi cikkeimben beszéltem, de röviden foglaljuk össze a lényeget.

- A médiában megszólaló alapkezelők többsége alulteljesít: Befektetési alapok 79 százaléka alulteljesít

- A tőzsdehírekben idézett elemzők, brókercégek sell-side elemzők teljesítménye az alábbiakkal jellemezhető:

- A szakértők, ismert tőzsdei jósok, permaber megmondóemberek, félelemkufárok teljesítménye az alábbiakkal jellemezhető: Guruk, szakértők találati aránya 48%, 1998-2012 között

- A közösségi média a részvénycsalások melegágya, de az is megfigyelhető, hogy a leginkább követett részvények következő időszaki hozama alacsony:

- A tőzsdei portálokon népszerűvé váló részvények alulteljesítenek: A napi nyertes/vesztes részvények alulteljesítenek a tőzsdén

A fenti rossz hírek után van azért némi remény, mert a gazdasági hírek és a tőzsdék rövid távú ármozgása között kimutatható kapcsolat. Ez az, amit eddig tudunk a tőzsdehírekről, a gazdasági, pénzügyi médiáról és az alábbiakban Robert McChesney professzor és Robert Roby véleményét beszéljük meg a gazdasági média működésével, az újságírás problémáival kapcsolatban.

A tőzsdehírek 3 fő problémája

A journalisztika (újságírás tudománya) egyik legismertebb alakja Robert McChesney professzor szerint alapvetően három probléma van a ma az újságírással. Az első, hogy a gazdasági média minden forrást hitelesnek tekint, és nem kérdőjelezi meg az adatok hitelességét. Például a nagybankok alapkezelői által közzétett információt, a szakértők adatait, előrejelzéseit, a különböző elemzésekben leírtakat a média gyakorlatilag szó szerint megismétli, feltételezve, hogy a közzétett adatok pontosak és igazak. Az újságíróknak természetesen az a dolga, hogy az adatokat tényszerűen közzé tegyék, azonban a pénzügyek területén az adatok, előrejelzések sokszor nem pontosak (clocklike), inkább ködösek (cloudlike). Ennek pedig az az eredménye, hogy az olvasóhoz olyan információk jutnak el, melyek nem pontosak, és nem is szabadna felhasználnia a befektetési döntéseihez. Egész más a helyzet, ha egy politikai, bulvár, tudományos információról derül ki, hogy nem igaz, tévedés, hiszen ezek miatt vélhetően nem keletkezik anyagi veszteségünk. De a téves tőzsdehírek hatására hozott döntések eredménye a pénzügyi veszteség lesz.

A második problémája az újságírásnak Robert McChesney szerint, hogy az hírekben csalit használnak arra, hogy igazolják a történetet. A csali célja, hogy felkeltse az olvasó érdeklődését. McChesney néhány példát is bemutat, melyek a Time magazin címlapján tűntek fel:

- March 8, 1982: “Interest Rate Anguish. Kissinger Part 2. The Watergate Disaster.”

- March 5, 1984: “That Monster DEFICIT. America’s Economic Black Hole.”

- December 3, 1984: “America’s Banks. Awash in Troubles.”

- November2,1987:“THE CRASH. After a Wild Week on Wall Street, the World is Different.”

A gazdasági média sokkal jobban belefolyik azokba az ügyekben, amikor negatív dolog történik a piacon. A csali tehát jellemzően egy negatív dolog, például gyötrelem (anguish), katasztrófa (disaster), óriási hiány (monster deficit), baj (toruble), összeomlás (the crash).

Ugyanakkor nagyon ritka az, hogy a címekben a pozitív dolgokat emelik ki, és helyette inkább szenzációhajhász csalikat használnak. A csali után elérkezünk a harmadik problémához, azaz a hirdetői igényeknek meg kell felelni. Tehát a csali azt a célt szolgálja, hogy felkeltse az olvasó figyelmét, hogy elég időt foglalkozzon a problémával, így megismerheti a hirdető megoldásait. Azaz a tőzsdehíreket gyártó gazdasági médiának a hirdetők érdekeit is figyelembe kell venni.

A negatív hírek dominanciája, a negatív csalik alkalmazása, és a hirdetők igényeinek figyelembevétele oda vezet, hogy olyan tartalmakat olvasunk, melyek kőkemény PR-anyagok, és melyek jelentős részét marketing szakemberek beleszólásával készítettek el. A negatív hírekből fakadó félelem pedig megakadályozza, hogy úgy fektesd be a pénzed, ahogy optimális lenne (hosszú távon, szélesen diverzifikált részvényportfólióba), sőt az is előfordul, hogy a pánik miatt nem tudod követni az eredeti tervedet, és eladod a részvényeid.

Néhány nagyobb cég uralja a hírpiacot

A befektetőknek érdemes tisztában lenni azzal, hogy a külföldi gazdasági médiát néhány nagyobb cég uralja. Látni kell azt is, hogy a legtöbb külföldi gazdasági információ ezeken keresztül jut el a magyar médiában, gyakran a külföldi cikkek egyes részleteinek fordítása adja a híreket itthon. Ezek a külföldi konglomerátumok tehát alapvetően meghatározzák azt, hogyan működik a gazdasági média, milyen információkhoz jutnak a befektetők. Ezek közül az AT&T, Vivendi, Universal, Disney, General Electric, AOL Time Warner, Viacom, Sony tekinthető a legnagyobbnak. De a híreken túl a könyvkiadás, a tévé csatornák (USA) jelentős része is a fenti cégekhez köthetők. .

Robert Roby a WEALTH SIMPLIFIED: The Secrets of Everyday People Who Retire Richer, Happier, Earlier című könyv szerzője hivatkozik olyan kutatásokra, melyek összefüggést találtak a részvénypiac teljesítménye és a tőzsdehírekben megírt sztorik között. Roby szerint a gazdasági média pontosan tisztában van azzal, hogy a félelemmel lehet eladni a híreket, a félelem hoz sok látogatót, és így lehet sok pénzt keresni, mert a hirdetők az oldalmegtekintés, az átkattintás, a lead-generálás alapján fizetnek. Roby szerint tehát a befektetőknek tisztában kell lennie azzal, hogy a hírek nem azért készülnek, hogy a befektető érdekeit szolgálják, és ezért a hírekre, PR-cikkekre, marketinganyagokra alapozva nem szabad befektetési, pénzügyi döntést alapozni.

Az objektivitás hiánya a tőzsdehírekben

A CEU 2017-ben készített egy kutatást, melyben beszámolnak arról, hogy nagyon sok pénzügyi újságírónak nincs szabad választása, azaz nem választhat függetlenül forrásokat a hírek készítéséhez. A CEU tanulmánya azt is állítja, hogy sok újságíró olyan elemzőktől szerzi be pénzügyi információit, akiknek az információi nem teljesen objektívek. Például rendkívül gyakori, hogy egy-egy társasággal kapcsolatban csak egy elemző véleményét, elemzését teszik közzé, pedig az ismertebb társaságok esetében több tucat brókercég, elemzőház tesz közé előrejelzéseket. Ilyen esetekben könnyedén előfordulhat az, hogy az elemzőcég érdekelt az elemzett társaság tevékenységében valamilyen módon.

Elárasztás és a cenzúra

A kevésbé demokratikus országok kedvelt eszköze a cenzúra az állampolgárok véleményének formálására, azaz tartalmak megjelenésének korlátozása, módosítása. A szabad gondolkodású országokban ilyen módszerekkel nem találkozhatunk, azonban nem is biztos, hogy szükség van a cenzúrára, hiszen az átlagember olyan mennyiségű információval van elárasztva, hogy nem találja meg a megbízható adatokat. Ezt tapasztalhatjuk a pénzügyek, a befektetés területén is, azaz óriási mennyiségű pénzügyi információval árasztják el a befektetőket, akinek a figyelme korlátos, így a pénzügyi véleménye, a befektetési döntései formálhatók.

Nem kell ehhez összeesküvés elméletet gyártani, és azt gondolni, hogy egy háttérhatalom irányítja a folyamatot. Nincs itt másról szó, mint az emberi mohóságról, a profit vezérli a rendszert. Például hogyan várhatjuk el a CNBC-től, hogy kritikus hangvételű írásokat jelentessen meg az alapkezelők teljesítményével kapcsolatban, ha ezek a piaci szereplők több száz millió dollárt hirdetnek el a felületeiken? Hogyan valósulhat meg az, hogy a gazdasági médiában a hatásvadász hírek mellett legyen minőségi tartalom, mely segíti a befektetők döntéseit, ha a hatásvadász cikkekre többen kattintanak, és abból több pénz van? Hogyan várjuk el, hogy a Google, Facebook hatékonyan szűrje ki a csalók hirdetéseit, ha ez bevételkiesést okoz a társaságnak, és ennek a részvényesek nem örülnek? Úgy tűnik tehát, hogy az eddig felsorolt hibák teljesen természetes részét képezik a média működésének.

Nassim Taleb véleménye a hírfogyasztásról

Végezetül beszéljük meg, mit javasol Nassim Taleb azoknak, akik kockázat alatt hoznak döntéseket (ide tartozik az összes befektető, részvénypiaci kereskedő). Nassim Taleb matematikai statisztikus, egykori opciókereskedők, kockázatelemző, aki a ludic fallacy, a black swan események témájában írt könyvet, az alábbiakat nyilatkozta a tőzsdehírekkel, a gazdasági médiával kapcsolatban:

“Minimal exposure to the media should be a guiding principle for someone involved in decision-making under uncertainty — including all participants in the financial markets.”

Azok számára, akik bizonytalan környezetben (a befektetés, a részvénypiac tipikusan ilyen terület) hoznak döntéseket, a fő irányelv az kell hogy legyen, hogy a médiának történő kitettségét (hírfogyasztását) minimalizálja.

Hogyan kövessük a tőzsde híreket..

A tőzsdei híreknek van egy olyan tulajdonsága is, hogy a negatív hírek jobban eladhatók, ezekre jobban figyelnek a befektetők, kereskedők, több a kattintás. Emiatt gyakran a negatív hírek túlsúlyban vannak, holott a piac állapota ezt nem indokolná. Ugyanígy megfigyelhető tendencia, hogy a tőzsdei hírek megpróbálják megmagyarázni a piacok viselkedését, azaz ha esnek a részvénypiacok, akkor negatív tőzsdehírek érkeznek. Ha emelkednek a piacok, akkor a pozitív tőzsdehírekkel magyarázzák az emelkedést. A kereskedők, befektetők mindig keresik az okokat, próbáljuk az esés okát logikusan felmérni, megérteni. Sokszor olyan helyzeteket akarunk a logikával megérteni, ahol a szereplők nem racionálisan döntenek (mohóság és félelem), és ehhez mindig szolgáltat információt a hírolvasás. Például esik a részvénypiac a kereskedelmi háború (Amerika-Kína), az inverz hozamgörbe, a recessziós félelmek stb. miatt. Az ilyen ok-okozati összefüggésre minden évben találunk például, ha követtük az elmúlt években a híreket. Néhány példa a miért esik, fog esni a részvénypiac eseteire:

- 2018 év végén: kamatemelési félelmek, kínai gazdaság lassulása

- 2016 ősze: elnökválasztás miatt félelem, Trump miatt esnek a részvények

- 2016 nyara: Brexit miatt

- 2015 éve: megállás nélkül eső olaj, észak koreai atomhelyzet miatt esnek a tőzsdék

- 2014: ebola miatt, globális növekedéssel kapcsolatos félelmek, erős dollár miatt

- 2013: Fed tapering miatt esnek a részvények

- 2011-2012: Európai adósság válság, dupla W alakú recesszió félelme stb..

Hosszasan sorolhatnám a fenti példákat. De a lényeg talán az, hogy fókuszáljunk inkább az objektív adatokra, és végezzük el saját magunk az egyes jelzések, összefüggések értelmezését, és abból vonjunk le következtetést, ahelyett, hogy tényként elfogadjuk az újságokban leírtakat. A továbbiakban én csak a saját véleményemet, tőzsdei hírekhez való hozzáállásomat tudom az olvasó számára bemutatni. Ez természetesen nem minden kereskedő számára jelent tökéletes megoldást.

Látni kell azt is, hogy a gazdasági és közösségi média egy nagyon jó reklámfelület a különböző szakértőknek, elemzőknek, brókercégeknek és tanácsadóknak. Így a hírekbe bekerülő szakértők sokszor a saját érdekeik szerint alakítják a tartalmat, és a levonható következtetéseket. Gyakori, hogy csak az igazság egyik oldalát látjuk, a különböző módszerek, ajánlatok előnyei hangzanak el, de a kockázatok, a hátrányok, a miért nem működik kérdések kifejtése rendre elmarad. Sajnos a pénzügyi- és tőkepiacokon a piaci szereplők jelentős része a kereskedőből, befektetőből él, így az az alapfelállás, hogy a befektetési piac szereplői (oktatók, tanácsadók, brókerek, számlakezelők, szignálszolgáltatók, robotárusok, alapkezelők) és a befektető, kereskedő között érdekellentét van. Az előny ugyanakkor a másik oldalon van, hiszen a befektetői piac szereplői jól ismert marketing trükköket, módszereket vetnek be, hogy elhitessék a kereskedővel, befektetővel, amit a kereskedő szeretne. Erre példa, hogy azt gondoljuk a tőzsdei kereskedés egyszerű, vagy gyorsan, és nagyon meggazdagodhatsz a részvényekkel, forexszel, újabb kriptovalutákkal. Esetleg egyszerű, tudás nélküli vagyonépítési módszereket ajánlanak neked, melyről azt gondolod egyszerű. Népszerű befektetési guruk portfólióját próbáljuk követni, közben kiderül, hogy a guruk, elemzők egész mást csinálnak, mint amit mondanak. A külföldi médiában (magyarra fordítva itthon is megtalálod) folyamatosan érkeznek a szenzációhajhász, hatásvadász, clickbait cikkek, melyek gyakran csak az igazság egyik oldalát mutatják (az „Amikor utoljára ilyen történt” esetei), viszont a befektető, kereskedő véleményét befolyásolják.

Megtévesztő jelzések a tőzsdehírekben

Gyakran tapasztalhatod azt, hogy a média beszámol egy vagy több olyan indikátorról, összefüggésről, melyek állítólag megjósolták a múltban a válságot, vagy épp a válság idején mutattak divergenciát, vagy a válságot megelőzően adtak jelet. A válságvárás, a félelemkeltés egy általános felállás a híreket olvasva, tekintettel arra, hogy a félelemre alapozva a hírek jól eladhatók, azaz többen kattintanak a hatásvadász, félelemkeltő címekre. Azonban a fentiekkel az a probléma, hogy tőzsdei kereskedőként az érzelmeidre hatnak ezek a hírek, és negatívan befolyásolják a kereskedési tevékenységedet. Érdemes átgondolni a különböző tőzsdei jelzéseket, válságokat jelző mutatókat, és tisztában lenni azzal, hogy ezek a mutatók nem képesek előrejelezni a válságokat. Alapvetően négy csoportba sorolhatók ezek a hírek:

1) Túlértékelt, alulértékelt állapotról számolnak be a hírek

A tőzsdei jelzések, hírek széles köre arra épül, hogy a részvénypiac, tőzsdék állapotát mutatják meg számunkra. Ilyen például a Shiller P/E mutató, vagy a Tobin q ráta, és a Buffet indikátor is. Ezekről már beszéltünk, és nagyon hasznos tőzsdei jelzések, de időzítésre nem használhatók, viszont ténylegesen megállapíthatjuk, hogy a piac túlértékelt állapotban van, azaz a bikapiac az érett fázisba került, vagy épp a piac alulértékelt állapotban van, azaz medvepiac mélyén vagyunk. Ezeket az információkat hosszútávon kereskedők tudják csak hasznosítani, és csak akkor, ha a befektetési stratégiájuk része a hozam/kockázat mérlegelése. Hiszen a túlértékelt állapot azt mutatja, hogy hosszútávon már rossz a hozam/kockázat aránya a tőzsdén, amíg az alulértékelt állapot azt jelzi, hogy hosszútávon jó a hozam/kockázat aránya.

2) Maximum, minimum értéken van egy tőzsdei, gazdasági mutató

Szintén gyakori témája a híradásoknak, ha egy mutató történelmi mélypontra, vagy csúcsra jut. Például munkanélküliségi ráta 4% alá esett, 9 éve nem esett ekkorát a kiskereskedelmi forgalom, gyenge GDP adat érkezett, vagy különböző bizalmi indexek vannak történelmi, csúcson mélyponton. Ezek között a tőzsdei jelzések között vannak hasznos és kevésbé hasznos jelzések is, azonban ezekre is igaz, hogy a múltban sem bizonyultak 100%-os pontosságúnak

3) Előző tőzsdei összeomlást előrejelző mutatók

"..amikor utoljára ezen a szinten volt a mutató, akkor következett a 2008-as válság, vagy a dotkom lufi.." Ismerős lehet ez az idézet, illetve ennek különböző változataival rendszeresen találkozhat a tőzsdei híreket olvasva. Tipikus példája a jelen felülértékelésének, azaz ezek a mutatók valóban jeleztek a 2008-2009-es válság előtt, vagy épp a dotkom lufit lehetett megjósolni, de korábban nem működtek, és gyakori, hogy a visszatesztelésből kiderül, még a véletlen pozíciónyitásnál is rosszabb megbízhatósággal időzíthetünk ezekkel a mutatókkal, bővebben: 10 ok, ami miatt itt a gazdasági válság, tőzsdei összeomlás?

4) Divergencia alapján adja a mutató a jelzést a tőzsdén

A divergencia lényege, hogy van két mutató, vagy termék, melynek árfolyama általában korrelál, de most divergenciát mutat, amiből arra következtetünk, hogy ez vészjelzés a tőzsdén. Ezek között vannak nagyobb megbízhatóságú (de nem tévedhetetlen), és a tőzsdei kereskedésben teljesen használhatatlan mutatók is. Témáról bővebben:

- Gazdasági válságot, tőzsdei összeomlást jelez előre a réz ára? Mi az igazság?

- Tényleg a Baltic Dry Index a legjobb indikátor a gazdasági válságok előrejelzésében?

5) "Amikor utoljára ilyen történt" esetek a hírekben..

A magyar médiában is találkozhatunk azzal a logikával, hogy ha az előző tőzsdei esés idején valamilyen mutató értékét ismét eléri a piac, akkor hasonló események következnem belőle. Ez az ún. „amikor utoljára ilyen történt” effektus, amit az angol médiában „The last time the market reached” mondattal indítunk. Az aktuális esetről a CNBC oldalán és a CNBC cikk fordítását a magyar gazdasái médiában is olvashatjuk. Az aktuális eset lényege, hogy az S&P500 index P/E mutatója hamrosan eléri azt a szintet, amin a tavaly decemberi 20%-os árfolyam esés előtt volt. Ezen felül pedig a P/S ráta arra a szintre emelkedett, ahol a 2000-es dotkom lufi kipukkadása előtt volt. Tehát amikor utoljára ilyenek történtek a részvénypiacon esés, vagy tőzsdei összeomlás következett be:

"The last time the market reached such a high price-sales multiple was in September 2018 when a big sell-off began and in the first quarter of 2000 just before the tech bubble burst." CNBC

Amikor ilyen logika szerint követjük a tőzsdéken zajló folyamatokat, elkövetjük a jelen felülértékelése hibát, és nem vesszük figyelembe, hogy a kiragadott eseten kívül számos más esetben nem következett be a tőzsdei esés, azaz a jelzés tévedett. Ilyen problémák vannak az alábbi, már tárgyalt mutatókkal, összefüggésekkel:

Ha tehát találkozunk az

- „Amikor utoljára ilyen történt, világméretű összeomlás következett!”

- „Amikor utoljára ilyen történt, az arany ára megduplázódott”

- „Amikor utoljára ilyen történt, nagy esés következett a tőzsdéken”

esetekkel, akkor két dologra figyeljünk oda. Értsük meg az alapösszefüggést, és vizsgáljuk meg, hogy mennyi téves jelzést adott a múltban az indikátor.

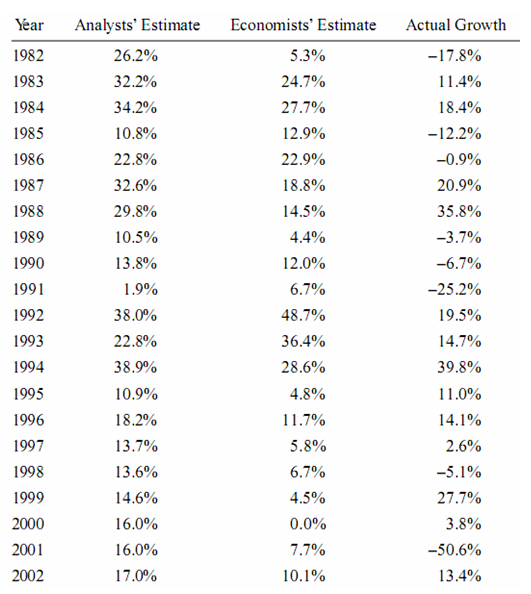

A hírekben megszólaló elemzők, szakértők is tévednek

Szintén problémát okozhat, hogy azt gondoljuk, a brókercégek, elemzők sokkal jobban értenek a tőzsdéhez, jobban ismerik a hírekben szereplő társaságot, így a tippek/elemzések követése megtérül a jövőben. Nem vesszük figyelembe, hogy az elemzők sem tévedhetetlenek, és gyakran érdekellentét van a brókercég és a kereskedő között. Az alábbi képen látható táblázatot kb. 12 évvel ezelőtt fotóztam ki egy könyvből, sajnos a könyv címét elfelejtettem, így forrást nem tudok megjelölni. A táblázat azt mutatja, hogy az adott évben az elemzői (Analysts Estimate) és a közgazdászok (Economists Estimate) várakozásai, előre jelzései mennyire voltak pontosak. Az Acutal Growth oszlopban pedig az adott évben az 500 legnagyobb amerikai vállalat árfolyam növekedés került feltüntetésre. Az oszlopok közötti különbség az elemzők, közgazdászok tévedése.

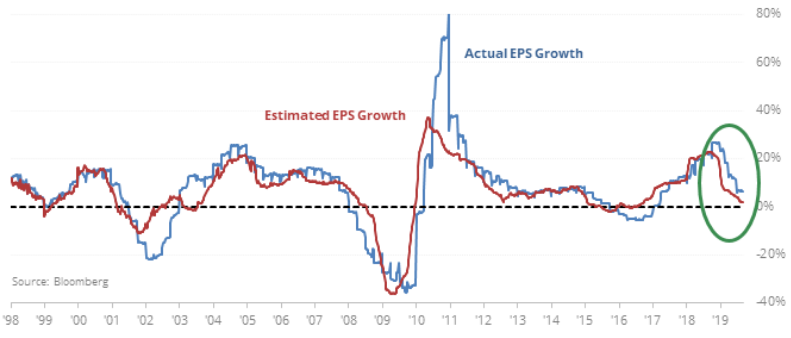

Az alábbi grafikonon már 30 évet tekinthetsz át, és láthatod, hogy az elemzők milyen növekedést vártak az 500 legnagyobb amerikai társaság profitjában (piros görbe). A kék görbe pedig mutatja a tényleges profit növekedést. Ahol a két görbe között különbség van ott az elemzők tévedtek. Ha a kék görbe a piros fölött van, akkor alábecsülték a növekedést, ha pedig a kék görbe a piros alatt van, akkor túlbecsülték a növekedést.

Képek forrása: Bloomberg.com

A következő képen pedig az intézményi befektetőt stratégáinak véleményéről kaphatsz információt. A hisztogram azt mutatja, hogy az amerikai tőzsdeindexre vonatkozó céláraknak mekkora a szórása. Minél nagyobb a szórás, annál nagyobb az eltérés a stratégák célárjelzése és az átlagos célár között. Tulajdonképpen a magas érték azt mutatja, hogy nincs egységes vélemény a piacon, a befektetők össze vannak zavarodva.

Képek forrása: Bloomberg.com

Clickbait címek a hírekben, elemzésekben

A szomagyarito.hu szerint a clickbait: „Szenzációhajhász, kattintásvadász internetes cím, vagy hivatkozás, amely gyakran kevésbé érdekes oldalra mutat. Ilyen megfogalmazásával az az elsődleges cél, hogy a sűrű megtekintéssel, és továbbosztással vírusként terjedjen (leginkább a közösségi oldalakon), és az ott elhelyezett hirdetések segítségével anyagi hasznot hozzon.” Ma már mindenki tudja, hogy miről is van szó, és a veszélyeit is felfedezte. Számunkra a legnagyobb veszélyt az hordozza, hogy a bombasztikus cím akaratunk ellenére egyféle pozitív, vagy éppen negatív hangulatba hozza a gondolatinkat. Ezzel ronthatja a kereskedési teljesítményünket. Ráadásul az ilyen címek kifejezetten alkalmasak erre, nem csak sima állítások, hanem hozzáértő szakemberek által megfogalmazottak. így a hatásuk nagyobb, mint a sima címeknek.

Érthető, hogy a mai információ dömpingben fel kell hívni a clickbait címekkel a figyelmet, de ez számunkra nem jó, és igyekezzünk védekezni az ilyen ellen. Ki ne kattintott már olyat ígérő címre, amiről sejtette, hogy csak csali, és fele sem igaz? Na ez hordozza a másik veszélyt, mert az ide-oda szörfözés a nagyon izgalmas témák közt elvonja a figyelmet a kereskedésről. Legyünk nagyon óvatosak, és szűrjük ki az ilyen tőzsdei elemzéseket, cikkeket. Támaszkodjunk a saját elemzésünkre, az adatokra, és nézzünk mindig utána, hogy mi is az igazság. Ha az olvasott elemzések által közvetített véleményeket nem támasztják alá a charton látható mozgások, akkor el kell dönteni, hogy az elemzésnek hiszünk, vagy a szemünknek. Én javaslom a másodikat.

Egyszer bejön, máskor nem? Mi az oka ennek?

Kezdő tőzsdei kereskedők általában meglepődnek, ha megfigyelik a hírek és a piac közötti kapcsolatot. Ugyanis azt tapasztalhatjuk, hogy egyes esetekben a jó, pozitív hírekre a következő napon emelkedéssel reagál a piac (például egy társaság gyorsjelentése esetén). Máskor pedig hasonló pozitív hírt esés követ. Ilyenkor végül mindig vannak magyarázatok az esésre, például „bár jó számokat közölt ABC társaság, de a költségek a vártnál jobban növekedtek”. De látni kell azt is ezeknél a magyarázatoknál, hogy mindig utólag készülnek, utólag írják az események után, és egyáltalán nem biztos, hogy az esemény okára a legyártott hír jelenti a valódi magyarázatot. Gondoljunk csak arra, hogy ha egy részvény piacán tapasztalt helyzetről megkérdeznek az újságírók egy elemzőt vagy egy szakértőt, akkor soha nem halljuk azt, hogy „nem tudhatjuk, azért esett, mert rossz volt a hangulata a befektetőknek”, hanem az illető talál magyarázatot az esés/emelkedés okára, majd végül ez a narratíva végig megy a vezető gazdasági portálokon, így a befektetők körében elfogadott tény lesz. Nem mondhatja azt az elemző, hogy a hírekre adott reakciók (jó hírek esik/emelkedik a piac) kizárólag a véletlenen múlnak. Pedig az átfogó vizsgálatok alapján ez áll közelebb a valósághoz. Nézzük ennek a részleteit.

Roman Frydman és munkatársai a How Market Sentiment Drives Forecasts of Stock Returns cím alatt elérhető anyagban egy 1984-2014 közötti vizsgálat eredményeiről számoltak be. Tanulmányukban egy harminc éves időszakon vizsgálták meg a vállalati, fundamentális hírek részvénypiacra gyakorolt hatását. A vizsgálatot kibővítették a piaci hangulat vizsgálatával is. Ehhez a Wall Street Jornal “Abreast of the Market” cím alatt elérhető riportjait használták, és a pozitív/negatív szavak teljes szövegbeli arányaiból állapították meg a napi piaci hangulatot.

Részletesebb vizsgálatok az osztalékadatokra és a piaci kamattal kapcsolatos hírekre végeztek. Például az osztalékadatok esetében az logikus várakozás, hogy a növekvő osztalék, nagyobb osztaléknövekedés, a várakozásokat felülmúló osztalékhozam pozitív jelzés, így a részvény piaca pozitívan reagál a hírre. A következő eredményekre jutottak a kutatásban:

- Ha jó hír érkezik az osztalékkal, kamattal kapcsolatban, és a szituáció optimista hangulattal párosul, akkor a megjelenő hírnek valóban van szignifikáns hatása a részvény piacán. A hatás az általános várakozások szerint alakul, azaz pozitív hírre pozitív reakció érkezik.

- Ha negatív hír érkezik az osztalékkal, kamatokkal kapcsolatban, és a befektetői hangulat pesszimista, akkor a megjelenő hírnek a várakozások szerinti, szignifikáns hatása van (negatív hír, negatív piaci reakció).

- Ha a piaci hangulat semleges vagy a hangulat és a hír tartalma ütközik (pozitív hangulat esetén negatív hír érkezik, vagy negatív hangulat esetén pozitív hír), akkor a közzétett hírnek nincs szignifikáns hatása a részvény piacára.

A fentiekből az derül ki, hogy van némi reményünk arra ha, hogy a pozitív hírek, pozitív hangulat esetén a részvény piacán is pozitív hatásokat lássunk. Ugyanakkor ha a pozitív hírek, negatív hangulat alatt érkeznek, akkor ez a hatás nem mutatható ki egyértelműen. Ugyanez igaz a negatív hírekre is. Látható tehát a fentiekből, hogy a hír közzétételekor uralkodó piaci hangulat hatással van arra, hogy a befektetők hogyan dolgozzák fel a hírt, és milyen reakciót adnak rá.

Ha a piaci hangulat hatással van a hírek értelmezésére, piacra gyakorolt hatására, akkor vajon lehetséges-e előrejelezni, hogy a hír megjelenésének pillanatában milyen hangulatban lesznek a piaci szereplők? Erre a kérdésre az első válasz az lehet, hogy nézzük meg a gazdasági aktivitást, ha konjunktúra van, akkor bizonyára pozitív a piacon a hangulat, ha recesszió van, bizonyára negatív a hangulat. Sajnos azonban a fenti kutatás nem talált szoros kapcsolatot a gazdasági aktivitás és a hírekben kifejeződő napi piaci hangulat között. Ennek vélhetően az az oka, hogy a piaci hangulat a hosszú távú trendeken belül hullámzik, azaz számos alkalommal előfordul, hogy pozitív a hangulat a hírek alapján néhány napig egy recesszió közepén is.

Arra is legyünk tekintettel, hogy a fenti vizsgálat nem talált összefüggést a piaci hangulat és a gazdasági helyzet között, azaz nem jelenthető ki az, hogy ha recesszió van, akkor mindig negatív a piaci hangulat, ahogy konjunktúra idején sem mindig pozitív a piaci hangulat. Nincs tehát kimutatható szoros összefüggés a gazdasági helyzet és a piaci hangulat között. A fentieken túl az is a fenti kutatás megállapításai között szerepel, hogy a piaci hangulat ugyan befolyásolja a részvények árát, de nagyon rendszertelenül, azaz van, amikor a piaci hangulat és a részvénypiac között erős a kapcsolat, van amikor gyengébb.

További problémát okoz, hogy a tőzsdei kereskedők által használt piaci hangulat indikátorok is heti/havi bontásúak, azaz egy adott nap piaci hangulatát nem árulják el nekünk (ennek ellenére hasznosak lehetnek lásd itt). A híreket író újságírókra tehát nem csak a gazdasági események gyakorolnak hatást, hanem tulajdonképpen bármi: magánéleti hírek, politikai hírek, időjárás stb..

Összegezve a fentieket, azt láthattuk, hogy a piaci hangulat alapvetően befolyásolja a hírek részvénypiacra gyakorolt hatását. A piaci hangulat felmérése nélkül azonban csak a véletlenen múlik, hogy egy részvény ára emelkedni vagy esni fog egy a vállalattal kapcsolatos hírre.

A hírek nagy részének olvasása csak időpazarlás

Az Investor sentiment, media and stock returns: the advancement of social media cím alatt elérhető kutatásban a hagyományos gazdasági média (Wall Street Journal - WSJ) és a közösségi média (Seeking Alpha szerzői és kommentek) hasábjain megjelenő híreket tekintették át 2006-2020 között. A WSJ vélhetően sokak számára ismert portál, rendszeresen fordítanak/idéznek a portfolio.hu, napi.hu hasábjain ebből a lapból. A Seeking Alpha (SA) pedig az egyik legnagyobb befektetői közösségi portál, ahol nemcsak a professzionális befektetők (intézményi befektetők, alapkezelők, számlakezelők) osztják meg gondolataikat, hanem az átlagos tőzsdei kereskedők is. A vizsgálatban hatalmas adatmennyiséget dolgoztak fel, ugyanis csak az SA oldalán több, mint 1 millió cikk jelent meg 2021. márciusáig összesen 17 ezer szerzőtől. A cikkek alatt pedig összesen 24 millió komment található. A WSJ hasonlóan nagy, és meghatározó szereplő a gazdasági médiában. Cikkeiket számos más portál folyamatosan követi, így több millió befektetőhöz eljutnak az írások. A fenti kutatásban feldolgozott adatmennyiségről az alábbi felsorolás adhat képet:

- Seeking Alpha cikkek száma 85 ezer

- Seeking Alpha cikkek alatti kommentek 1,55 millió

- Wall Street Journal cikkek 3800

Könnyen belátható, hogy a fenti adatmennyiséget manuálisan nem lehet feldolgozni, azonban mára már annyit fejlődtek a különböző szövegfeldolgozó algoritmusok, hogy ezekkel egyszerűen értelmezhetők az adatok. Esetünkben ezt azt jelenti, hogy a cikkben és a kommentekben előre meghatározott negatív és pozitív szavakat kerestek, és azok aránya alapján egy hangulatindexet alakítottak ki. Azok a cikkek, melyekben az összes szó arányában sok a pozitív szó pozitív hangulatról árulkodik. Azon cikkek, melyekben az összes szó arányában a negatív szavak vannak többségben negatív hangulatról, pesszimizmusról árulkodnak. Minél nagyobb az aránya tehát a pozitív vagy negatív szavaknak, annál optimistább vagy pesszimistább a cikk. Az alábbi táblázatban kigyűjtöttem a pozitív és negatív szavak arányát.

|

SA |

SA komentek |

WSJ |

|||

|

Pozitív |

Negatív |

Pozitív |

Negatív |

Pozitív |

Negatív |

|

1,817% |

3,646% |

2,062% |

4,077% |

1,126% |

2,386% |

A vizsgálat hangsúlyos része azzal foglalkozik, hogy van-e kimutatható kapcsolat a cikkek hangulata és a következő napi tőzsdei hozamok között. Lehetséges, hogy ha nagyon pozitívak a megjelenő cikkek, akkor a következő napon a tőzsdék emelkednek? Lehetséges-e ennek a fordítottja, azaz negatív hangulat negatív következő napi hozamot eredményez? A kérdés meghatározásához korrelációs vizsgálatot végeztek. A pozitív szavakra végzett kutatás eredményeit az alábbi grafikonon foglaltam össze.

Azt láthatjuk tehát, hogy minél pozitívabbak a cikkek a hírekben és a közösségi médiában, annál nagyobb lesz a következő napi hozam, azaz van statisztikailag szignifikánsan kimutatható korreláció a hírek és a következő napi tőzsdei hozamok között. Azt is látni kell, hogy a korreláció nagyon alacsony, azaz a tőzsdén keletkező hozamnak csak egy kis részére ad magyarázatot a hírekben megjelenő tartalom. Azt is látni kell, hogy 10, 20, 30 napos időtávon gyakorlatilag nulla a korreláció. A negatív szavak hatása hasonló, erről külön grafikont nem készítettem.

A vizsgálatban a The New York Times archívumát is elemezték a fentebb részletezett módszerrel, és az alábbi eredmények születtek.

A grafikonon jól látható, hogy a távoli múltban valóban érdemes volt a híreket követni, mert a piaci hangulatot nagyon jól tükrözték és a jövőbeni hozam megállapításában a segítségünkre lehetett. Az 1960-as évektől kezdődően azonban korreláció alig mutatható ki, azaz nagy átlagban a hírek nem jelzik előre a következő időszak várható piacmozgásait. A fentieket úgy összegezhetjük, hogy a Seeking Alpha cikkek és kommentek pontosabban jelzik előre az amerikai részvénypiac következő napi hozamát, mint a Wall Street Journal hírei. A hatás azonban alacsony (1960-as évektől), és egy napos időszakon túl kimutathatatlan.

Látható a fentiekből, hogy a hírek nagy részének olvasása időpazarlás, és nem ad hozzá semmit a kereskedési eredményeinkhez. Bár az átlagos befektetőben az a kép élhet a tőzsdei kereskedőkről, hogy állandóan a híreket figyelik, a kutatások nem támasztják alá ennek az eredményét. Természetesen vannak helyzetek, amikor a hírekre szüksége van a kereskedőknek, főleg az extrém rövid időtávon (daytrade) kereskedőknek. Érdemes azonban tisztában lenni azzal, hogy a médiában megjelenő hírek egy sajátos folyamat eredményei, melynek lényege, hogy meghökkentő, eltúlzott címekkel, tartalmakkal lehet sok kattintást szerezni (ebből lesz a bevétel). Ezek a cikkek azonban a kezdő kereskedők számára inkább hátránnyal, mint előnnyel járnak, gondolok itt az olyan problémákra mint:

- megtévesztő jelzések a hírekben

- Visszatekintési torzítás alapján megállapított téves összefüggések

- "Amikor utoljára ilyen történt" esetek a hírekben..

- Megszólaló elemzők, szakértők is tévedései

- Az elemzők, szakértők, újságírók nem függetlenek

- Clickbait, hatásvadász címek a hírekben, elemzésekben

Tőzsdehírek követése a gyakorlatban

Fontos szabály számomra, hogy a tőzsde híreket négy kategóriára bontom, ezek az alábbiak:

- vállalattal kapcsolatos tőzsdei hír

- gazdasági adat, makroadat

- egyéb általános tőzsdei hír

- elemzések, előre jelzések

Nézzük sorban a fenti kategóriákat. A vállalattal kapcsolatos tőzsdei hírek fontosak. Ide tartoznak a gyorsjelentés, osztalékkal, közgyűléssel kapcsolatos bejelentések, új termékek, szolgáltatások bejelentése, egyéb rendkívüli bejelentések, perek, bírságok stb.. Ezeket a tőzsde híreket minden olyan részvénnyel kapcsolatban követem, melyből vásároltam. Illetve ha vásárlás előtt állok, akkor is áttekintem az elmúlt hetek eseményeit, híreit. Erre számos jó hírgyűjtő oldal létezik, részletek a cikk második felében.

Gazdasági adatok, makroadatok szintén fontosak, a teljes gazdaságról kapunk képet. Bármely piacon kereskedünk az Egyesült Államok és az Európai Unió gazdasági, makrogazdasági adatai kiemelten kezelendők. Ezeket az adatokat, tőzsde híreket az eredeti verziójában olvasom el, nem pedig a hírportálok által feldolgozott formában. Szintén számos jó megoldás létezik arra, hogy kövessük az eredeti gazdasági adatokat.

Egyéb általános tőzsdei hír kategóriába tartozik minden olyan hír, amely közvetlenül a fenti két kategóriába nem tartozik, pl. mikor jön a következő válság, vagy miért veszik a részvényeket, a 2008-as válságot megjósoló guru azt mondta típusú hírek.. stb.. Ilyen hírek olvasását megpróbálom kizárni a kereskedés során. Egyrészt azért, mert téves képet adhatnak a piac állapotáról, másrészt hatással lehetnek a kereskedési stratégiánk eredményeire.

Elemzések, előrejelzések alá tartozik egy egy részvény technikai elemzése, de a fundamentális elemzések, célárak meghatározása is ide tartozik. Ezeknek a tőzsde híreknek a követését szintén teljesen kizárom a kereskedés során. Nem hagyatkozok más technikai elemzésekre, célárakra stb., hiszen a saját kereskedési stratégiám pontosan kijelöli az irányt. Ráadásul a saját jelzéseim alapján történő kötésnek múltja van, tehát tudom, hogy mi fér bele a szokásos visszaesésbe, milyen az átlagos hozam-kockázat arány stb..

Elméletileg azt gondolhatjuk, hogy ha más elemző hasonlóan gondolkodik, akkor az megerősítheti számunkra a kereskedési jelet, lelkileg felkészültebbnek érezzük magunkat. Ez azonban téves biztonság érzet, azt sugallja, hogy nem tudjuk elfogadni, a jövő árfolyam mozgása nem jelezhető előre pontosan. A kereskedési stratégiánk alkalmazás során pedig a valószínűségekkel játszunk, hiszen egy kötés lehet nyertes és vesztes is, de sok száz kötés esetén, az eredményes technikában a nyertes kötéseken több az eredmény, mint a vesztes kötéseken. Ha tehát van múltbeli eredményünk, akkor ebben kell a kereskedőnek hinnie, nem pedig egy technikai elemzőben. A fentiek alól a fundamentális elemzések kivételt jelentenek, bár ott sem a célárak érdekelnek általában. Ezeknél a tőzsde híreknél inkább a vállalati tevékenységgel kapcsolatos leírások az érdekesek, tehát kiderül az elemzésből, hogy a vállalat mivel foglakozik, mik az erősségei, van-e wide moat tulajdonsága stb..

Magyar tőzsdei hírek követése

A magyar tőzsdei társaságok rendszeresen adnak ki közleményeket, melyek egyébként a Budapesti Értéktőzsde honlapjára felkerülnek, így az eredeti, a tőzsdei társaság által kibocsátott hírt elérhetjük a https://www.bet.hu/kib_hirek hivatkozás alatt. Gazdasági adatok közvetlenül a ksh.hu honlapjáról is elérhetők. A legfontosabb adatok már a ksh.hu főoldaláról elérhetők számunkra, de az oldalon gazdasági naptár is megtekinthető. A fentiek mellett még az MNB honlapjának a követését javaslom, az mnb.hu főoldalon megjelennek a sajtóközlemények, melyek közül a kamatdöntések a legfontosabbak. Magyar brókercégek is adnak ki napi rendszerességgel tájékoztató anyagokat. Ezekből kizárólag a gazdasági adatokra, vállalati hírekre vonatkozó részeket olvasom el. A banki háttérrel működő magyar brókercégek honlapján megtaláljuk ezeket az információkat.

Külföldi tőzsdei hírek követése

A külföldi hírek követésében gyakorlatilag végtelen számú forrás áll a rendelkezésünkre. Jellemzően az árfolyam elemző programok is összegyűjtik egy-egy vállalatra vonatkozóan a híreket. Ezek közül én a finviz.com oldalát használom. Az árfolyam grafikon mellett a legfontosabb fundamentális adatok, elemzői vélemények, a társaság tevékenységének a leírása, és a legfrissebb hírek tekinthetők meg itt. Az alábbi képen piros téglalappal jelöltem a hírek helyét.

Ideális megoldás egy-egy tőzsdei társasággal kapcsolatos hírek követésére a finviz.com oldal. Hasonlóan jó lehetőséget érhetünk el a trandingview árfolyam elemző programban is. Itt pedig a jobb alsó sarokban kaptak helyet a kiválasztott társasággal kapcsolatos legfontosabb hírek, lásd alábbi kép:

Külföldi árfolyam elemző programok többsége egyébként képes arra, hogy az árfolyam grafikon alatt a híreket is megjelenítse. Például freestockcharts, netdania árfolyamelemző stb.. A tradingview.com használatának az előnye, hogy a grafikonra a gyorsjelentés és az osztalék időpontja is felkerül, így nem fordulhat elő, hogy elfeledkezünk a fenti eseményekről.

Gazdasági adatokkal kapcsolatos hírek követése

Gazdasági, makrogazdasági adatok követésére nagyon jól használhatók a különböző gazdasági naptárak. Érdemes megnéznünk az investing.com weboldalon található gazdasági naptárat. A forexfactory.com weboldalon elérhető gazdasági naptár nagy előnye, hogy nem csak a hírt, a tényadatot teszik közzé, hanem az adat forrását is. Tehát megtekinthetjük az adatot tartalmazó teljes jelentést, amit a statisztikai hivatal, jegybank, egyéb intézmény adott ki. Ezt a "latest release" hivatkozás alatt érhetjük el.

A témához kapcsolódó cikkek:

- Gazdasági hírek: Előrejelzik a tőzsdén a rövid távú változásokat?

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

- Érdemes a tőzsdén az elemzőkre hallgatnod?

- Tőzsdei elemzők, szakértők: Mégis érdemes követni a tanácsaikat?

- A tömeg bölcsessége és a részvények jövőbeni hozama

- A közösségi média a részvénycsalások melegágya?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.