Cikkünkben a black swan események jelentésével, hatásaival foglalkozunk. Megbeszéljük, milyen jellegzetességei vannak az ilyen eseményeknek, hogyan kezelhetjük ezeket a helyzeteket. Kitérünk arra is, hogy milyen tőzsde-pszichológiai hibák vezetnek oda, hogy hibás befektetési döntéseket hozunk.

Mit jelent a black swan esemény?

Azt gondolom, hogy még hiányos angoltudás mellett is érthető, hogy a black swan fekete hattyút jelent, ami a ritka, mint a fehér holló közmondásból kiindulva valamely ritka eseményre utal. Azonban a fekete hattyú kifejezés mögött nem csak az a tényező húzódik meg, hogy egy ritka esemény. Ugyanis ha elolvassuk Nassim Nicholas Taleb The Black Swan: The Impact of the Highly Improbable című könyvét, akkor kiderül számunkra, hogy mielőtt az európai emberek felfedezték volna Ausztráliát, széles körben, empirikus bizonyítékok alapján elfogadott nézet volt a természettudósok között, hogy a hattyú fehér. Azonban Ausztrália felfedezésével a természettudósok számára nyilvánvalóvá vált, hogy a hattyú színe fekete is lehet. Ha pedig túllépünk a fenti megfigyelés természettudományi jelentőségén, akkor láthatóvá válik, hogy mennyire limitált az érzékelésünk, melyeket a megfigyeléseinkre alapozunk, és ezek a következtetések nagyon gyorsan tévesnek bizonyulhatnak. Taleb szerint tehát a black swan eseményeket az alábbi három paraméter jellemzi:

- Az esemény váratlan, rendkívül ritka és kívül esik a hagyományos várakozások területén (senki nem számít erre).

- Az esemény hatása rendkívüli, azaz széles társadalmi réteg életére jelentős hatást gyakorol.

- Az esemény kívül esik a különböző előrejelzési modellek tartományán, azaz a valószínűsége a normális eloszlással nem határozható meg.

Összegezve tehát minden ritka, megjósolhatatlan esemény black swan eseménynek tekinthető, melynek hatása jelentős. Taleb könyvében számos példát felsorol kezdve a különféle vallások, eszmék népszerűvé válásával, a szeptember 11-ei terrortámadáson át, a különféle tőzsdei összeomlásokig, mint például az 1987-es tőzsdekrach, a dotkom lufi stb.. De ide sorolhatók az életünket alapjaiban megváltoztató találmányok is, mint a személyi számítógépek, az internetes forradalom, a belső égésű motorok, az okostelefonok. Közös jellemzőjük, hogy ezek a találmányok látszólag a semmiből jöttek, de utólag már úgy ítéljük, hogy a feltalálásuk, elterjedésük elkerülhetetlen volt.

Bár Taleb könyvében nem szerepel (a 2007-es kiadásban legalábbis), de az LTCM hedge fund hirtelen bekövetkező csődje, vagy a 2015-ös svájci frank krízis is egy jó példája a black swan eseményeknek, mely megjósolhatatlan, de jelentős pénzpiaci hatása volt. Ekkor történt ugyanis az, hogy a svájci jegybank bejelentette, elengedi az EUR/CHF devizapár árfolyamát, és már nem védi az 1,2-es szintet. Korábban pedig a kereskedők kihasználták azt, hogy az 1,2-es szintet mindig megvédi a központi bank, így értelemszerűen arra spekuláltak, hogy újból és újból megvédi majd a jegybank ezt a szintet. Ezzel tulajdonképpen alacsony kockázat (mint utólag kiderült nem alacsony) mellett lehetett nagy profitot elérni. A módszer hosszú hónapokon keresztül működött. Egyes portálokon még oktatásokat is szerveztek a technika betanítására. Végül azonban, amikor a svájci jegybank elengedte az 1,2-es szintet, a befektetők azonnal elkezdték felszámolni a pozíciókat. Ez pedig olyan mértékű svájci frank erősödést eredményezett, hogy az EUR/CHF árfolyama 0,99 alá esett (lásd alábbi képen). Percek alatt eltűnt a likviditás a piacról, gyakorlatilag nem volt ellenoldali ajánlat, így a rendszerbe levő stopok sem teljesültek. A kereskedők többsége még most is azt hiszi, hogy a stop megbízások garantáltan ott teljesülnek, és a számlaegyenleggel nem mehetünk mínuszba. Ez utóbbi ma már igaz bizonyos esetekben (ESMA szabályozás miatt), de a stop megbízások most sem garantáltak. Mindenesetre az események következménye az lett, hogy a befektetők számlája mínuszba ment, és mivel az EUR/CHF páron a kereskedők 80-90%-a long irányba kötött, így a brókercégek ügyfelei tömegesen veszítettek.

Ezzel alapvetően nem is lenne akkora probléma, de ha nagyon sok ügyfél veszít, a brókercég képtelen lesz behajtani a veszteségeket, így viszont ez a veszteség a brókercég vesztesége lesz. Ezzel pedig eljutottunk oda, hogy az esemény már azokat a kereskedőket is érinti, akik semmiféle EUR/CHF ügyletet nem kötöttek. Ugyanis brókercégek sora ment csődbe az esemény hatására, például Alpari, Global Brokers NZ Ltd, Excel Market, de az egyik legnagyobb brókercég az FXCM is csőd szélére került, és számos brókercégnek keletkezett óriási vesztesége. A svájci frank krízis tehát jól szemlélteti, hogy olyan helyeken is felmerülhet kockázat, ahol egyébként a múltbeli adatok alapján nem számítanánk rá.

Milyen gyakran következnek be black swan események?

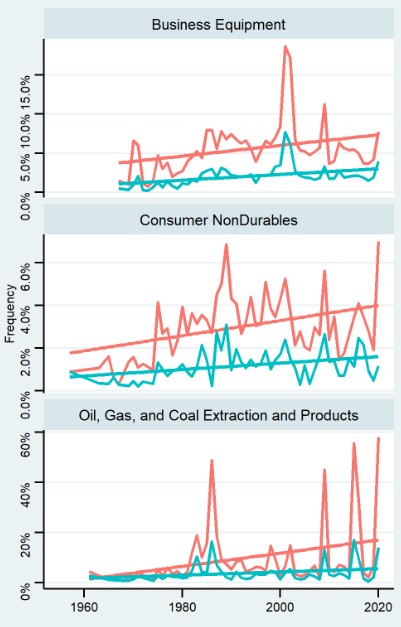

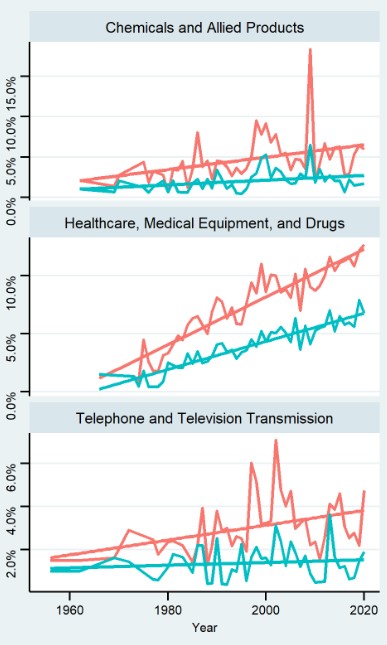

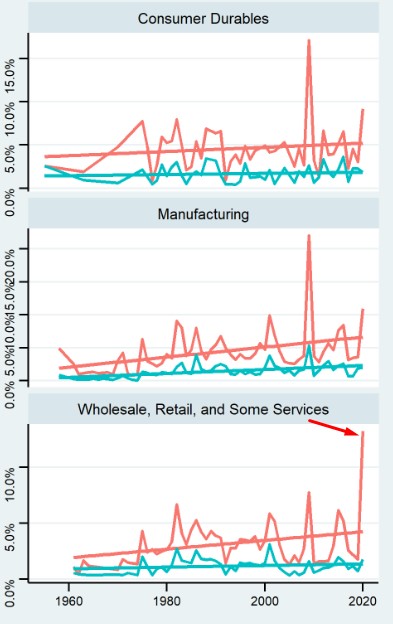

Gyakori kérdés a témával kapcsolatban, hogy milyen gyakran következnem be black swan események a részvénypiacon. Ennek a kérdésnek a megválaszolásához nézzük meg az alábbi ábrákat. Ezek különböző iparágakban mutatják, hogy egyes években milyen gyakorisággal fordul elő black swan esemény. A black swan esemény definíciója ebben a vizsgálatban az alábbiak szerint értelmezhető:

- Az előző évhez képest 30-90%-os árbevétel visszaesés (piros színnel).

- Előző évhez képest 50-90%-os árbevétel visszaesés (zöld színnel).

forrás: A The Black Swan Problem: The Role of Capital, Liquidity...

A fenti képen például látható (nyíllal jelölve), hogy 2020-ban a kiskereskedelmi és szolgáltató szektorban tevékenykedő társaságok közel 15%-a tapasztalt 30-90%-os árbevétel visszaesést a koronavírus okozta gazdasági válság miatt. Az adatok az amerikai részvénypiacon elérhető társaságokat tartalmazzák 1955-2020 közötti időszakon. Ezen időszakon összesen 7516, a fenti definíció szerinti black swan esemény következett be, azaz meglehetősen gyakran fordul elő, hogy egy társaság bajba kerül, ami együtt jár azzal, hogy a részvények árfolyama jelentősen visszaesik. Bővebben a témáról: Olcsó részvények vásárlásának problémái (7516 eset tanulságai)

Hogyan készülj fel egy black swan eseményekre?

A befektetők, tőzsdei kereskedők természetes vágya, hogy a válságokat, tőzsdei összeomlásokat előrejelezzék. Ezért aztán számos olyan eszközről szerezhetünk tudomást, melyek a múltbeli válságokat, black swan eseményeket megjósolták, de nagy részükre igaz, hogy csak utólag figyeltük meg ezeket az összefüggéseket. A gazdasági média gyakorlatilag heti rendszerességgel szállítja ezeket a mutatókat, válságjeleket, melyekről már nagyon sokszor beszéltünk.

Mindenesetre Taleb elméletének az a lényege, hogy csak azért, mert még nem láttunk fekete hattyút nem jelenti azt, hogy nem létezik. Tartsuk ezt szem előtt tehát a befektetés, részvényvásárlás, vagy épp a daytrade kereskedés során. A befektetés, tőzsdei kereskedés nyelvére lefordítva ez azt jelenti, hogy csak azért, mert nem látjuk a kockázatot, még nem jelenti azt, hogy nincs kockázat a kiszemelt befektetési lehetőségben. Vegyük tehát figyelembe azt, hogy a gondolkodásunkat inkább jellemzi az, hogy azt fogadjuk el, ami már megtörtént, és általában ignoráljuk azt, ami megtörténhet. Jó példa erre egy befektetési lehetőség múltbeli hozamának kivetítése. Azt látjuk, hogy az elmúlt 3 évben éves 20%-ot hozott a befektetési alap, és arra számítunk, hogy a következő évben is majd 20% körüli lesz a hozam. Ez egy téves kivetítés, mellyel kapcsolatban részletesen beszéltünk.

Tudatunk sokszor egyszerűsít, ami hibákhoz vezet a befektetés, tőzsde területén. Gondoljunk arra az esetre, hogy különböző összefüggéseket vélünk felfedezni, elméleteket gyártunk, melyekkel megpróbáljuk megérteni a részvények árfolyamának mozgását, és ezekhez az elméletekhez utólag keresünk a bizonyítékokat a múltbeli adatokon. Ezt a tőzsdepszichológiai hibát nevezzük „hindsight bias”-nek. Tőzsdei kereskedők, befektetők különféle jelzéseket, stratégiákat tesztelnek vissza úgy, hogy kihagynak időszakokat, vagy épp a teszt kezdő dátumát (start date bias) választják meg tudatosan, melyek mind oda vezetnek, hogy olyan összefüggéseket találunk, melyek valójában nincsenek ott.

A fentieken túl Taleb a „Narrative Falacy” problémájával is foglalkozik, mely jelentősen érinti a befektetőket, tőzsdei kereskedőket tekintettel arra, hogy a népszerű spekulánsokat, befektetési gurukat, sikeres hedge fund menedzsereket, és azok történeteit nagyon sokan ismerik, és a történetükből következtetéseket vonnak le. A Narrative Falacy tulajdonképpen arra utal, hogy az emberek szeretik a sztorikat, történeteket, és ezekből hajlamosak vagyunk téves következtetéseket levonni. Gondoljunk arra az esetre, hogy könyvek, újságok sokasága foglalkozik a tehetséges vállalkozókkal, milliárdos befektetőkkel, spekulánsokkal. Kíváncsiak vagyunk rá, hogyan gazdagodtak meg, milyen módszereket, technikákat alkalmaznak, sokan még másolják is a befektetési portfólióját ezeknek a népszerű befektetőknek. A probléma azonban az, hogy a sikeres embereknek a történetét a jelenben ismerjük meg, és utólag tekintünk vissza a múltba, és legtöbbször azt látjuk, hogy a sikerért keményen megdolgozott az illető.

Taleb azonban ezt egy egészen más kontextusba helyezi. Mi van akkor, ha ezen emberek egyetlen különlegessége, hogy szerencsések? A sok millió vállalkozó, befektető közül a mai milliomosok a szerencsés kevés, ők tulajdonképpen a lottónyertesek. Arra hasonlít tehát a dolog, mintha a lottónyertesekről készítenénk interjút, hogy mi a sikerük titka. Ez azonban mindig egy múltba visszatekintés, hiszen csak utólag tudjuk, hogy kik a nyertesek, azaz ma még nem tudjuk, hogy kik lesznek 20 év múlva a milliomosok, sikeres befektetők.

Taleb ezzel természetesen nem azt mondja, hogy a szerencsén kívül nem számít más. Véleménye szerint is fontos a tudás, a képzettség, és ezeknek fontos szerepe van abban, hogy milyen sikeres lesz egy vállalkozó vagy egy befektető. Mindössze azt állítja, hogy a szerencse jelentőségét alábecsüljük (ludic fallacy).

A fentieken túl a black swan eseményekre való felkészülésben segíthet az, ha különféle kockázatkezelési módszereket alkalmazunk. A befektetési vonalon számos kockázatkezelési lehetőséggel élhetünk kezdve a diverzifikációval, a rebalancing technikán, a cost avarage és a különféle időzítési módszereken át. Legyünk nyitottak ezekre a módszerek, mivel a különböző black swan események hatásait mérsékelni tudjuk. Legyünk tisztában a befektetésekkel elérhető reális hozamokkal. Ezzel is csökkenteni tudjuk a kockázatokat, mert így látjuk, hogy mi az, amit egyébként lehetetlen elérni hosszútávon a piacon.

Rövid távú kereskedés esetén is számos módszer létezik arra, hogy a kockázatokat minimalizáljuk. Az árfolyam-veszteség minimalizálható a stop megbízások használatával. Korlátozhatjuk, hogy ügyletenként csak a tőkénk kis része (0,5%) kerül kockázat alá, de korlátozhatjuk az egyidőben kockázat alatt levő tőke méretét is. Ezenfelül a brókerkockázatok is korlátozhatók. A rövid távú kereskedés egyik problémás területe a partnerkockázat, brókerkockázat. Rendszeresen érkezik hozzám levél, hogy ajánljak megbízható brókercéget. Azt gondolom, hogy ha eddig a pontig elolvastad a cikket, akkor látod (különösen a 2015-ös svájci krízis esetéből tanulva), hogy nincs megbízható brókercég. Fel kell készülni arra az esetre, hogy a brókercég szervere leáll, ezért nem tudjuk zárni az ügyletet (legyen egy másik számlánk másik cégnél), vagy a megbízásunk, stopunk jelentősen félreteljesül. De csődbe is mehet a brókercégünk, és ehhez nem is kell olyan nagy horderejű esemény, mint a svájci frank krízis. Elég, ha csak elszámolja a bróker a swapot egy terméken, és ezt a kereskedők észreveszik, kihasználják. Erre is láthattunk példát néhány évvel ezelőtt. Tartsuk több helyen a pénzünket, tartsuk csak a szükséges minimális összeget (egy hozzáértő számára ezért jó a nagy tőkeáttétel) a brókercégnél. Törekedjünk arra, hogy felügyelet alatt álló, megfelelő befektetővédelmi mechanizmusok megléte mellett legyen befektetve a pénzünk. Érdemes tehát minden esetben, minden befektetési lehetőség esetén átgondolni a legrosszabb esetet is.

Mit jelent a green swan, zöld hattyú?

Taleb névadása nyomán a klímaváltozással kapcsolatos black swan eseményeket nevezzük green swan, azaz zöld hattyú eseményeknek. Eszerint tehát a green swan egy olyan negatív esemény, mely a jövőben a klímaváltozás hatására fog bekövetkezni. A zöld hattyú is rendelkezik a black swan sajátosságaival, azaz ritka, nehéz előrejelezni, ugyanakkor széles társadalmi/gazdasági hatása lesz, mely kihathat a pénzpiacokra, tőkepiacokra is. A zöld hattyú események alapvetően három ponton térnek el a fekete hattyú eseményektől:

- Annak ellenére, hogy a klímaváltozás hatásai bizonytalanok, nagyon valószínű, hogy a jövőben bekövetkezik egy zöld hattyú esemény (okait lentebb tárgyaljuk).

- A klímakatasztrófák (zöld hattyúk) sokkal súlyosabbak, mint a legtöbb pénzügyi jellegű krízisek.

- A klímaváltozás sokkal komplexebb, sokkal több a láncreakció, az egymást erősítő hatás.

További részletek: Green Swan, Zöld Hattyú: Mit jelent? Milyen hatása lesz a tőzsdéken?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.