Egy újabb „amikor utoljára ilyen történt” esettel találkozhatunk az amerikai tőzsdéken, most nevezetesen a P/E és P/S mutató alapján várják az esést, az összeomlást a tőzsdéken. Ahogy azonban lenni szokott ezeknél az eseteknél, a helyzet nem ennyire egyszerű. A bejegyzésben megbeszéljük az aktuális jelzést, és kitérek a múltban már tárgyalt hasonló „amikor utoljára ilyen történt” esetekkel.

A magyar médiában is találkozhatunk azzal a logikával, hogy ha az előző tőzsdei esés idején valamilyen mutató értékét ismét eléri a piac, akkor hasonló események következnem belőle. Ez az ún. „amikor utoljára ilyen történt” effektus, amit az angol médiában „The last time the market reached” mondattal indítunk.

Az aktuális esetről a CNBC oldalán és a CNBC cikk fordítását a magyar gazdasági médiában is olvashatjuk. Az aktuális eset lényege, hogy az S&P500 index P/E mutatója hamarosan eléri azt a szintet, amin a tavaly decemberi 20%-os árfolyam esés előtt volt. Ezen felül pedig a P/S ráta arra a szintre emelkedett, ahol a 2000-es dotkom lufi kipukkadása előtt volt. Tehát amikor utoljára ilyenek történtek a részvénypiacon esés, vagy tőzsdei összeomlás következett be:

"The last time the market reached such a high price-sales multiple was in September 2018 when a big sell-off began and in the first quarter of 2000 just before the tech bubble burst." CNBC

Mi a probléma az „Amikor utoljára ilyen történt” esetekkel a tőzsdén?

Amikor ilyen logika szerint követjük a tőzsdéken zajló folyamatokat, elkövetjük a jelen felülértékelése hibát, és nem vesszük figyelembe, hogy a kiragadott eseten kívül számos más esetben nem következett be a tőzsdei esés, azaz a jelzés tévedett. Ilyen problémák vannak az alábbi, már tárgyalt mutatókkal, összefüggésekkel:

De a túlárazott, túlértékelt helyzeteket mutató összefüggések, indikátorok alkalmazásával is számos probléma merülhet fel. Ugyanis ezek a mutatók nem alkalmasak az időzítésre, nem tévedhetetlenek. Számos esetben megfigyelhető, hogy a túlárazott, túlértékelt helyzet, a fenntarthatatlannak tűnő állapot sokkal tovább fennmarad, mint, amire számít a tőzsdei kereskedő.

Ha tehát találkozunk az

- „Amikor utoljára ilyen történt, világméretű összeomlás következett!”

- „Amikor utoljára ilyen történt, az arany ára megduplázódott”

- „Amikor utoljára ilyen történt, nagy esés következett a tőzsdéken”

esetekkel, akkor két dologra figyeljünk oda. Értsük meg az alapösszefüggést, és vizsgáljuk meg, hogy mennyi téves jelzést adott a múltban az indikátor. Esetünkben a P/E mutatóra épülő tőzsdei előrejelzéssel is több probléma van.

Tőzsdei esések és a P/E mutató jelzése? Mi a probléma?

A P/E mutatóval kapcsolatban érdemes néhány dologgal tisztában lenni. Nagyon röviden csak annyit mondanék a mutatóról, hogy a részvény árának és az egy részvényre jutó nyereségnek a hányadosát fejezi ki, azaz egyfajta belső megtérülést követhetünk. Minél magasabb a mutató értéke, annál rosszabb a befektetési lehetőség, mert magas a megtérülési idő (Bővebben a P/E mutatóval itt foglalkozunk)

1) Sokszor tévednek a tőzsdei elemzők

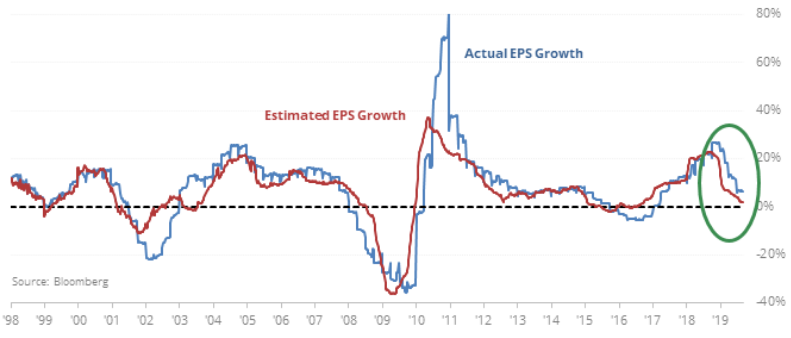

Azonban a CNBC 12 hónapra előremutató P/E mutatót használ a cikkében, és ez a mutató egy elemzői becslésen alapul, azaz az elemzők megbecsülik várhatóan mekkora lesz egy év múlva az egy részvényre jutó nyereség (EPS). Az alábbi ábrán az látható, hogy az elemzők milyen növekedést vártak az S&P500 társaságok profitjában (piros görbe). A kék görbe pedig mutatja a tényleges profit növekedést. Ahol a két görbe között különbség van ott az elemzők tévedtek. Ha a kék görbe a piros fölött van, akkor alábecsülték a növekedést, ha pedig a kék görbe a piros alatt van, akkor túlbecsülték a növekedést.

Képek forrása: Bloomberg.com

2) Az infláció miatt torzít a P/E mutató

Az infláció befolyásolja a tőzsdei mutatók, mint például a P/E mutató értékelését, azaz a magasabb infláció lefelé nyomja a P/E mutatót, az alacsonyabb infláció pedig felfelé nyomja a P/E mutatót. Ennek oka, hogy az infláció együtt jár a jegybanki kamatok emelkedésével, ez pedig hatással lesz a pénzügyi eszközök értékelésére. Például a kötvények esetében a kamatok emelkedésével a korábban kibocsátott kötvények árfolyama esni fog. A részvény ugyanígy egy pénzügyi eszköz, melynek értékét az elemzők a jövőbeni cashflow alapján határozzák meg. Tehát a részvény egy olyan pénzügyi eszköz, melynek mai értékét a jövőbeni pénzáramok határozzák meg (természetesen a fundamentális értékhez képest a piacon eltér az árazás rövid és középtávon). Az ún. diszkontált cashflow modellekben a társaság jövőbeni cashflowjának a jelenértékét határozzuk meg. A jelenérték számításnál pedig a magasabb kamat, alacsonyabb jelenértéket jelent. A témát teljes részletességgel itt beszéltük meg: Tőzsdei összeomlást jelez a 21-es szabály?

Az infláció torzító hatásának azonban az a lényege, hogy téves következtetéseket vonhatunk le, ha különböző időszakok P/E mutatóit hasonlítjuk össze, ha az infláció eltérő volt. Pont ez a lényege a 21-es szabálynak, azaz a P/E mutató értékéhez hozzáadjuk az inflációt és aszerint végezzük az összehasonlítást, lásd 21-es szabályt.

3) A P/E mutató átlagon alapul

Szintén problémát jelent a tőzsdeindexek esetében a P/E mutató számítási módja. Ugyanis a tőzsdeindexek, mint például az S&P500 index P/E mutatója átlagszámításon alapul, és a nyereséges társaságok P/E mutatóinak számtani átlagát mutatja, azaz a veszteséges társaságokat kihagyjuk a számításból. Ezzel addig nincs is gond, amíg a veszteséges cégek aránya alacsony (S&P500 esetében 5%), de egyes tőzsdeindexek esetében ez akár a 20-30%-ot is elérheti (például Russel 2000 index esetében kb. 35%).

Vannak olyan elemzők, akik azon a véleményen vannak, hogy a veszteséges cégek kihagyása helyett a tőzsdeindexet úgy kellene vizsgálni, mintha egyetlen nagy vállalat lenne, azaz az összes nyereséget és veszteséget összeadni, majd pedig az indexben szereplő összes vállalat kapitalizációját összeadjuk. A teljes kapitalizáció és az összes nyereség-veszteség hányadosa pedig pontosan kiadja a P/E rátát.

Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35%-a veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen társaság és a teljes kapitalizáció, és összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van. Egész más befektetési döntést hoz a befektető, ha a fenti összefüggéssel tisztában vagyunk.

4) Shiller-féle P/E mutató pontosabb

A fentiekkel eljutottunk oda, hogy a hagyományos P/E mutató helyett jobb lenne egy pontosabb mutatót használni. Erre a célra egyébként Robert J. Shiller nobel díjas közgasdász mutatóját szokták használni. Vélhetően azért nem ez a P/E mutató szerepel a CNBC cikkjében, mert ez már 2018 szeptembere óta több éves csúcson van, lásd alábbi képen:

(kép forrása: gurufocus.com)

A shiller P/E mutató sem alkalmas időzítésre, mivel a túlértékelt állapotok hosszú ideig fennmaradnak, azonban megfigyelhető, hogy a mutató magas értékei esetén az 5 és 10 éves várható hozam alacsony volt a múltban. Az alábbi táblázatban láthatod a Shiller féle P/E mutató magas értékeit, és az 5 éves, 10 éves évesített részvénypiaci hozamokat. A múltban tehát a magas részvénypiaci értékeltség együtt járt az alacsony jövőbeni hozamokkal (de 5 és 10 éves távon vizsgálta Shiller), de ahogy látható, ez a módszer sem tökéletes, itt is vannak kivételek. 1997-ben ugyanis a Shiller P/E ráta magas értéket mutatott, mégsem lett alacsony az 5 és 10 éves részvénypiaci hozam.

|

Időpont |

Shiller P/E |

5 éves hozam |

10 éves hozam |

|

1929 |

27,1 |

-12% |

-2% |

|

1997 |

28,3 |

10% |

8% |

|

1998 |

32,9 |

0% |

6% |

|

2000 |

43,8 |

-2% |

-1 |

|

2001 |

37 |

0,5% |

1% |

|

2007 |

27,2 |

0% |

6% |

|

2015 |

26,5 |

? |

? |

Nincsenek tévedhetetlen jelzések a tőzsde világában

Ahogy a Shiller P/E mutató esetében is látható volt, mindig vannak kivételek. Egyetlen mutatónak sincs 100%-os megbízhatósága (ha esetleg ilyet találunk, akkor valószínű alacsony az esetszám, lásd MACD indikátor), és a legtöbb mutatónak a véletlen közeli megbízhatósága van. A válságvárás, a félelemkeltés egy általános felállás a híreket olvasva, tekintettel arra, hogy a félelemre alapozva a hírek jól eladhatók, azaz többen kattintanak a hatásvadász, félelemkeltő címekre. Azonban a fentiekkel az a probléma, hogy tőzsdei kereskedőként az érzelmeidre hatnak ezek a hírek, és negatívan befolyásolják a kereskedési tevékenységedet. Érdemes átgondolni a különböző tőzsdei jelzéseket, válságokat jelző mutatókat, és tisztában lenni azzal, hogy ezek a mutatók nem képesek előrejelezni a válságokat. Alapvetően négy csoportba sorolhatók ezek a hírek:

1) Túlértékelt, alulértékelt állapotról számolnak be a hírek

A tőzsdei jelzések, hírek széles köre arra épül, hogy a részvénypiac, tőzsdék állapotát mutatják meg számunkra. Ilyen például a Shiller P/E mutató, vagy a Tobin q ráta, és a Buffet indikátor is. Ezekről már beszéltünk, és nagyon hasznos tőzsdei jelzések, de időzítésre nem használhatók, viszont ténylegesen megállapíthatjuk, hogy a piac túlértékelt állapotban van, azaz a bikapiac az érett fázisba került, vagy épp a piac alulértékelt állapotban van, azaz medvepiac mélyén vagyunk. Ezeket az információkat hosszútávon kereskedők tudják csak hasznosítani, és csak akkor, ha a befektetési stratégiájuk része a hozam/kockázat mérlegelése. Hiszen a túlértékelt állapot azt mutatja, hogy hosszútávon már rossz a hozam/kockázat aránya a tőzsdén, amíg az alulértékelt állapot azt jelzi, hogy hosszútávon jó a hozam/kockázat aránya.

2) Maximum, minimum értéken van egy tőzsdei, gazdasági mutató

Szintén gyakori témája a híradásoknak, ha egy mutató történelmi mélypontra, vagy csúcsra jut. Például munkanélküliségi ráta 4% alá esett, 9 éve nem esett ekkorát a kiskereskedelmi forgalom, gyenge GDP adat érkezett, vagy különböző bizalmi indexek vannak történelmi, csúcson mélyponton. Ezek között a tőzsdei jelzések között vannak hasznos és kevésbé hasznos jelzések is, azonban ezekre is igaz, hogy a múltban sem bizonyultak 100%-os pontosságúnak

3) Előző tőzsdei összeomlást előrejelző mutatók

"..amikor utoljára ezen a szinten volt a mutató, akkor következett a 2008-as válság, vagy a dotkom lufi.." Ismerős lehet ez az idézet, illetve ennek különböző változataival rendszeresen találkozhat a tőzsdei híreket olvasva. Tipikus példája a jelen felülértékelésének, azaz ezek a mutatók valóban jeleztek a 2008-2009-es válság előtt, vagy épp a dotkom lufit lehetett megjósolni, de korábban nem működtek, és gyakori, hogy a visszatesztelésből kiderül, még a véletlen pozíciónyitásnál is rosszabb megbízhatósággal időzíthetünk ezekkel a mutatókkal, bővebben: 10 ok, ami miatt itt a gazdasági válság, tőzsdei összeomlás 2019-2020-ban?

4) Divergencia alapján adja a mutató a jelzést a tőzsdén

A divergencia lényege, hogy van két mutató, vagy termék, melynek árfolyama általában korrelál, de most divergenciát mutat, amiből arra következtetünk, hogy ez vészjelzés a tőzsdén. Ezek között vannak nagyobb megbízhatóságú (de nem tévedhetetlen), és a tőzsdei kereskedésben teljesen használhatatlan mutatók is. Témáról bővebben:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.