Bejegyzésünkben a tőzsdei kereskedés, befektetés egyik népszerű és fontos tényezőjével foglalkozunk, a tőzsdeindexekkel. A tőzsdeindexek nemcsak azért fontosak a kereskedők, befektetők számára, mert kereskedhető termékként ügyleteket köthetünk a segítségükkel, hanem a piac állapotáról, a piaci hangulatról is információt kapunk. Emellett pedig a tőzsdeindexek segíthetnek abban is, hogy a befektetési portfóliónk teljesítményét, alapkezelők, számlakezelők teljesítményét összevessük. Ugyanakkor vannak olyan okok, melyek miatt a tőzsdeindexek torzítanak, félrevezetik a kereskedőt, befektetőt, így nem árt, ha ezekkel is foglalkozunk, és tudomást szerzünk róla. A fentiekre tekintettel a következő problémákat tárgyaljuk meg:

- Tőzsdeindexekbe nem lehet befektetni, nem lehet kereskedni velük

- A tőzsdeindex tartása költségmentes, a valódi befektetés nem ingyenes

- A tőzsdeindexek súlyozása okozhat problémát

- Egyenlő súlyozás, kapitalizáció szerinti súlyozás közti hozamkülönbség

- A tőzsdeindex és a referencia, benchmark torzítások

- A tőzsdeindexek okozta árazási torzítások

- Tőzsdeindex és a fundamentális mutatók torzításai

Mi az a tőzsdeindex?

A tőzsdeindexek egy-egy ország tőzsdéjéről, iparágakról, szektorokról adhatnak információt a befektetők, kereskedők számára, úgy, hogy összegzik a meghatározott kategóriába tartozó részvények árfolyam-változását egyetlen mutatóba sűrítve. Az összegzés eredményeképpen sok száz tőzsdei társaság együttes árfolyamváltozása is nyomon követhető, hiszen egyes tőzsdeindexek kosarában több száz, esetenként több ezer részvény található. Például az S&P500 indexben közel 500 társaság részvényei kerülnek, de a Whilshire 5000 indexbe már 3000-3500 társaság részvényei találhatók meg. A DAX indexben 30 részvényt találunk, és a BUX index kosarában is közel 30 részvény található. A legtöbb tőzsdeindex fontos tulajdonsága, hogy a társaságok kapitalizáció szerinti súlyozással kerülnek a portfólióba, azaz a nagyobb társaságok nagyobb súllyal szerepelnek. Ennek a tényezőnek fontos jelentősége lesz majd a torzításokban, így később kitérünk rá. Érdemes azt is tudni, hogy léteznek egyenlő-, ársúlyozású indexek, ahol a portfólióban szereplő részvények egyenlő arányba kerülnek. A legismertebb ilyen tőzsdeindex a Dow Jones Industrial Average (DJIA) és a Nikkei 225 tőzsdeindex.

A DJIA indexnek évszázados múltja van. Ez az első tőzsdeindexek egyike (Dow Jones Trasportation Average, DJTA index az első), melyet Charles Dow újságíró (a Dow Jones index mellett a Dow-elmélet is a nevéhez fűződik) alkotott meg. A DJIA kezdetben 12 társaság részvényeinek árfolyammozgását követte. Érdekessége az első indextag vállalatoknak, hogy a kezdeti 12 társaságból már csak egy, a General Electric létezik a mai formájában (nyíllal jelölve a képen), de 2018 júniusában kivették az indexből.

forrás: WSJ

A DJIA sajátossága, hogy nem kapitalizáció súlyozású, hanem ársúlyozást alkalmaz, így a vállalatok egyenlő arányban szerepeltek az index kosarában. Tehát a kapitalizáció súlyozástól eltérően, a nagyobb vállalatok nem szerepelnek nagyobb súllyal az index kosarában. Ma már csak kevés ilyen tőzsdeindex létezik, de például a Nikkei 225 is ársúlyozással lett kialakítva. Hozzá kell tenni, hogy már a fenti módszeren is finomítottak, így már nem egyszerű számtani átlaggal számolják ki az index értékét. Egy egyszerűsített példán megmagyarázom, hogy ez mit jelent. Tegyük fel, XY tőzsdeindex 5 társaság részvényárfolyamát szemlélteti. A társaságok piaci mérete és az indexben levő súlyozása az alábbiak szerint alakul:

|

Társaság neve |

Mérete |

Súly |

|

A |

2 milliárd dollár |

2/18, azaz 11,1% |

|

B |

2 milliárd dollár |

2/18, azaz 11,1% |

|

C |

4 milliárd dollár |

4/18, azaz 22,2% |

|

D |

4 milliárd dollár |

4/18, azaz 22,2% |

|

E |

6 milliárd dollár |

6/18, azaz 33,2% |

|

Összesen: |

18 milliárd dollár |

18/18, azaz 100% |

Jól látható tehát a fenti példa alapján, hogy ha egy társaság kapitalizációja nagyobb, akkor a portfólióban is nagyobb arányban kerül. A példában az E társaság piaci mérete 6 milliárd dollár, ami azt jelenti, hogy 33 százalékban kerül a portfólióba ez a részvény. A saját, egyszerűsített példámon össze is vethetjük, hogy milyen különbség lesz a portfólióban egyenlő súlyozás esetén.

|

Társaság neve |

Egyenlő arányú súlyozás |

Kapitalizáció szerinti súly |

|

A |

20% |

11,1% |

|

B |

20% |

11,1% |

|

C |

20% |

22,2% |

|

D |

20% |

22,2% |

|

E |

20% |

33,2% |

|

Összesen: |

100% |

100% |

Azt láthatjuk, hogy kapitalizáció szerinti súlyozás esetén a kisebb méretű társaságok alulsúlyozásra, míg a nagyobb méretű társaságok felülsúlyozásra kerülnek. Emiatt egyébként az egyenlő súlyozású indexbe történő befektetés kockázatosabb, de a nagyobb kockázat együtt jár a nagyobb hozammal. A rövid alapozás után nézzük akkor a problémákat.

Tőzsdeindexekbe nem lehet befektetni, nem lehet kereskedni velük

Az első probléma, hogy magával a tőzsdeindexszel nem lehet kereskedni, nem lehet befektetni a tőzsdeindexekbe. Amikor a brókercéged terméklistájában megtalálod a különböző tőzsdeindexeket kereskedhető formában, akkor ezek valamilyen származtatott termékek, melyek valamilyen módon követik a tőzsdeindex árfolyamát. Ez alapvetően nem akkora probléma, csak tudni kell, hogy a követés milyen módon valósul meg. Történhet úgy is a tőzsdeindex lemásolása, követése, hogy megvásárolja a pénzintézet a tőzsdeindex kosarában levő részvényeket ugyanazon arányban. Ezt a módszert alkalmazzák általában a tőzsdén kereskedett befektetési alapok az ETF alapok. Azonban a brókercégek széles köre erre nem képes, így inkább a másolás csak papíron történik meg, azaz olyan termékeket alakítanak ki, ahol valódi részvény nincs a tőzsdeindex mögött, csak egyfajta fogadást köthetsz az árfolyam-elmozdulásra. Ilyen például a tőzsdéken elérhető warrant, certifikát, és a forex brókerek körében népszerű CFD termék. A két kategória között tehát óriási különbség van, és nem feltétlenül a jó és rossz jelzőket illeszthetjük a két kategóriára, hanem a mire való kérdést érdemes feltenni. Azaz az ETF alapok sokkal inkább befektetési célokra valók, míg a certfikát, CFD termékek inkább a rövid távú kereskedésre, spekulációra alkalmasak.

A tőzsdeindex tartása költségmentes, a valódi befektetés nem ingyenes

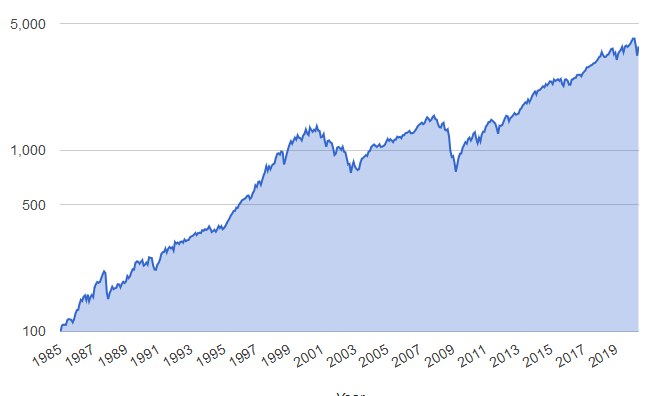

Ami pedig a legfontosabb, hogy a tőzsdeindex tartásának nincs költsége, a tőzsdeindexet követő termékeknek pedig van. A múltbeli adatok hasznosak, mert felmérhető a befektetési eszköz kockázata, volatilitása, viselkedése és a hosszútávú adatokból a várható hozam is becsülhető. Azonban egy tőzsdeindex vizsgálatával nem vesszük figyelembe, hogy a befektetésnek, kereskedésnek költsége is van, így a tőzsdeindexet követő termékekkel általában alacsonyabb hozam érhető el, mint a tőzsdeindexszel. Gondolj arra, hogy egy ETF alapnak éves alapkezelési díja van, CFD termékek esetében pedig minden nap swap-ot számolnak el, a határidős ügyletek esetében is van kamattartalom stb.. Ez tehát azt jelenti, hogy szerencsésebb magával a kereskedhető termékkel elvégezni a visszateszteléseket, mint magával a tőzsdeindexszel, és csak abban az esetben használjuk a tőzsdeindex adatait, ha extrém hosszú időtávra akarunk tesztelni, melyen a kereskedési terméknek nincsenek elérhető adatai. A legtöbb ETF alap nem létezett a 2000-es évek előtt, így nem is tudjuk használni az adataikat visszatesztelésekhez. Erre az egyik megoldás, hogy hasonló befektetési alapot keresünk. Például a Vanguard S&P500 ETF alapja 2010. októberében indult, így csak 10 éves kereskedési adatunk van, de a Vanguard S&P500 befektetési alapjához 1985 óta áll rendelkezésünkre adat, lásd alábbi képen.

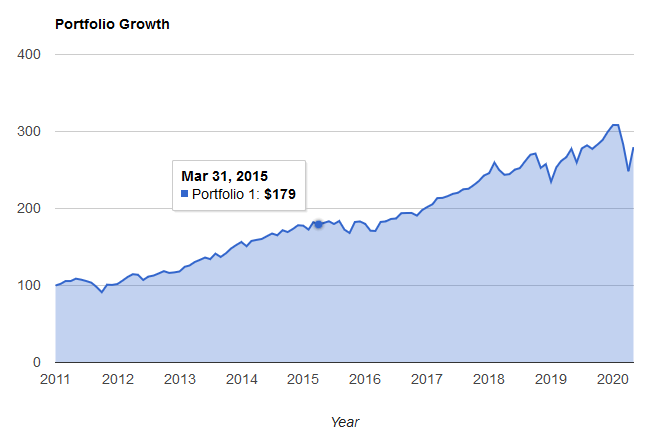

Itt pedig az S&P500 ETF alap látható, melynél csak 2011-től vannak adataink.

A tőzsdeindexek súlyozása problémát okozhat

Beszéltünk már arról, hogy léteznek kapitalizáció szerinti súlyozású tőzsdeindexek (ez a többség), és léteznek egyenlő arányú súlyozást alkalmazó indexek, de arra is láthatunk példákat, hogy egy kapitalizáció szerinti súlyozású indexnek számítják, és követik az egyenlő arányú súlyozású változatát is. Maradjunk először az alapvető problémánál, azaz a kapitalizáció szerinti súlyozás egyenlőtlenségeket, piaci torzításokat eredményez. Ez tulajdonképpen azt jelentené, hogy minél nagyobb egy társaság, annál nagyobb súllyal kerül az indexbe, és emiatt még nagyobb vételi nyomás jelenik meg a részvény piacán. Gondoljunk csak arra, hogy a népszerű passzív befektetés, és lusta portfóliók miatt befektetők széles köre vásárolja az S&P500 ETF alapokat, melyben a nagyobb cégek 4-5%-os súllyal szerepelnek, például Microsoft, Apple, Amazon.com, Facebook (2,3%), Google (kb. 2%). Az 500 társaságból a

- a 20 legnagyobb teszi ki a kapitalizáció 32 százalékát

- a 100 legnagyobb teszi ki a kapitalizáció 66 százalékát

- a 250 legnagyobb társaság teszi ki a kapitalizáció 88 százalékát

- a 250 legkisebb részvény teszi ki a kapitalizáció 12 százalékát

A legkisebb társaságok súlya 0,015 százalékkal, a legnagyobb társaságok 1-4 százalékkal szerepelnek az indexben, azaz ha venni kell egy egységnyi ETF alapnak megfelelő részvénykosarat az alapkezelőnek, akkor a legnagyobb társaság részvényeiből 4%-ot, a legkisebb társaság részvényeiből 266-szor kevesebbet, 0,015 százalékot fog venni.

Egyenlő súlyozás, kapitalizáció szerinti súlyozás közti hozamkülönbség

Beszéltünk már arról részletesen egy önálló bejegyzésben az indexkövető stratégiák kapcsán, hogy egyes indexeknek létezik kapitalizáció szerinti súlyozású, és egyenlő súlyozású változata is. A különbség a fentiek alapján már gondolom világos, azonban az nem egyértelmű, de megfigyelhető, hogy az egyenlő súlyozású változat általában kockázatosabb, és nagyobb hozamot hoz.

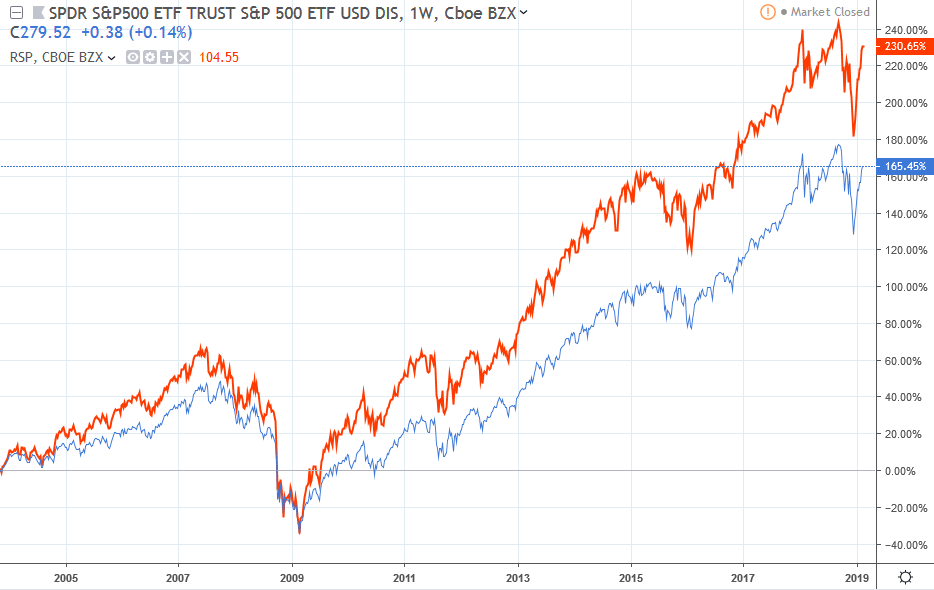

Az alábbi példákon keresztül megnézheted, hogy az eltérő súlyozás hogyan hat az elérhető hozamra. Az első képen kék görbével a SPY ETF-et látod, ami az S&P500 indexet követő tőzsdén kerekedett befektetési alap (ETF) kapitalizáció súlyozás mellett. A piros görbe pedig az S&P500 indexet követő befektetési alap, mely egyenlő arányú súlyozással alakította ki a portfólióját.

Egyenlő súlyozás esetén a 10 legnagyobb társaság 2,69 százalékkal szerepel a portfólióban. A kapitalizáció szerinti súlyozásnál a 10 legnagyobb társaság a portfólió 20,5%-át teszi ki. Jelentős különbséget tapasztalhatunk tehát. A fenti képen 15 éves befektetési időtávon 65% a különbség az elért hozamban az egyenlő súlyozás javára.

A tőzsdeindex és a referencia, benchmark torzítások

A tőzsdeindexeket befektetők széles köre használja arra a célra, hogy a saját teljesítményét, alapkezelőjének teljesítményét, vagy különböző stratégiák teljesítményét viszonyítsa más tőzsdék, módszerek teljesítményéhez. Mivel az amerikai tőzsde áll a befektetők figyelmének a középpontjában, ezért azt tapasztalhatod, hogy az S&P500 index teljesítményéhez viszonyítunk gyakorlatilag mindent. Erre a célra használjuk azt a bizonyos alfa mutatót is (Alfa mutató és Turnover ráta vizsgálata), mely tulajdonképpen a befektetési eszköz teljesítménye és a benchmark, referencia index közötti különbséget mutatja. Pozitív különbség esetén a befektetés eszköz, stratégia felülteljesített, a befektető elégedett. Azonban fentebb már beszéltünk róla, hogy indexekbe nem lehet befektetni, így az indexekkel történő összevetés sem ad valós eredményt, azaz az index felfelé csal. Mi pedig ehhez a torzításhoz mérjük a teljesítményünket, és így sokkal gyakrabban leszünk elégedetlenek a stratégiával, a módszerrel, az alapkezelővel. Mi történik ilyenkor? Váltunk. Keresünk egy másik befektetési stratégiát, módszert, alapkezelőt. Ennek pedig nagyon örülnek az iparági szereplők, hiszen a mozgásban levő pénzen keletkezik a nagy jutalék a brókerek számára.

Oké, de miért torzítanak a tőzsdeindexek?

Arról már volt szó, hogy a tőzsdeindexek nem tartalmazzák a befektetéssel, kereskedéssel járó költségeket, melyek bár nem tekinthetők jelentős összegnek, de hosszútávon felnagyítódnak a kisebb eltérések is (itt láthatsz erre példákat is: Befektetések költségeinek optimalizálása). Emellett pedig a tőzsdeindexeket számos hatás éri, amit a portfóliónk nem fog időben követi. Például cégfelvásárlások, vállalati csődök, kikerül az indexből egy társaság, összeolvad két társaság, saját részvényeit vásárolják a társaságok. Példaként nézzük meg az alábbi kapitalizáció súlyozású indexet, mely mindössze 4 részvényből áll. A táblázat második oszlopában a részvények ára, majd a kibocsátott részvények darabszáma látható. E kettő adat szorzata adja a vállalat méretét (kapitalizáció oszlop), végül pedig a súlyozást láthatod. Értelemszerűen a valóságban ennél összetettebb a helyzet, hiszen akár több száz részvény kerül az index kosarába.

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

1000 |

15000 |

38% |

|

DEF |

12 |

1100 |

13200 |

33% |

|

GHI |

9 |

800 |

7200 |

18% |

|

JKL |

3 |

1500 |

4500 |

11% |

|

Összesen |

39900 |

100% |

Hogyan lehetséges lemásolni a fenti tőzsdeindexet? Nagyon egyszerűen. Meg kell venni az ABC, DEF, GHU, JKL társaságokat a súlyozás szerinti arányban. Ezt teszi az alapkezelő, ezt teszi egy egyéni befektető is. Most pedig nézzünk meg néhány piaci hatást.

Saját részvény-visszavásárlás torzításai

Több alkalommal is írtunk arról, hogy milyen torzításokat okoznak (Milyen módszerekkel „szépítik” az eredményeket a társaságok?) a saját részvény visszavásárlások, melyek az elmúlt években váltak igazán népszerűvé (Saját részvény visszavásárlás: Eltűnhet egy fontos támasza a bikapiacnak) a tőzsdei társaságok körében. A korábban tiltott, ma már legális technika lényege, hogy a társaság megvásárolja a saját részvényeit a tőzsdén, majd kivonja azokat, azaz csökken a kibocsátott részvények darabszáma, például ABC társaság kibocsátott részvényeinek száma 200 egységgel csökken, lásd alábbi táblázatban.

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

800 |

12000 |

33% |

|

DEF |

12 |

1100 |

13200 |

36% |

|

GHI |

9 |

800 |

7200 |

20% |

|

JKL |

3 |

1500 |

4500 |

12% |

|

36900 |

100% |

Látható a táblázatból, hogy ABC társaság súlyozása csökkent az indexben, azonban a mi eredeti portfóliónkban ennél nagyobb arányba (38%) szerepelt a társaság, azaz megváltozott a tőzsdeindex a portfóliónkhoz képest.

Csökkenő árfolyam, csőd torzítása

Számos esetben tapasztalhattuk a múltban, hogy egyes társaságok árfolyama jelentősen csökkent, végül a társaság csődbe ment, és most nem a centes részvények piacáról beszélünk, ahol ezek a helyzetek mindennaposak, hanem a nagyobb, large cap társaságok piacáról. Valószínű sokan emlékeznek rá, hogy a 2008-2009-es válságban még a Lehman Brothers csődje előtt az AIG is bajba került. Semmi gond, kivették a Dow Jones indexből. Majd 2009 nyarán újabb két indextag került csődközelbe (Citigroup, és General Motors), kivették az indexből, probléma megoldva. Aktuális eset pedig a General Electric társaság hanyatlása, mely céget szintén kivettek 2018-ban a Dow Jones indexből. A példánknál maradva tegyük fel, JKL társaság árfolyama 3 dollárról 0,1 dollárra csökken, így kikerül az indexből. Helyette pedig bekerül a sorban következő legnagyobb társaság MNO néven. A tőzsdeindex az alábbi táblázat szerint fog megváltozni. JKL árfolyama csökken, lásd alábbi táblázat.

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

800 |

12000 |

37% |

|

DEF |

12 |

1100 |

13200 |

41% |

|

GHI |

9 |

800 |

7200 |

22% |

|

JKL |

0,1 |

1500 |

150 |

0,5% |

|

32550 |

100% |

Majd kikerül az indexből, és új részvény kerül az indexbe MNO néven.

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

800 |

12000 |

32% |

|

DEF |

12 |

1100 |

13200 |

35% |

|

GHI |

9 |

800 |

7200 |

19% |

|

MNO |

5 |

1100 |

5500 |

15% |

|

37900 |

100% |

Eközben a saját portfóliód így néz ki, mely már óriási eltérést mutat a tőzsdeindexhez képest:

|

Név |

Ár |

Kibocsátott részvény |

Kapitalizáció |

súly |

|

ABC |

15 |

1000 |

15000 |

42% |

|

DEF |

12 |

1100 |

13200 |

37% |

|

GHI |

9 |

800 |

7200 |

20% |

|

JKL |

0,1 |

1500 |

150 |

0,4% |

|

35550 |

100% |

Tartsuk azt is szem előtt, hogy az indexből kivenni, és betenni egy újabb társaságot csak egy egyszerű technikai lépés. Tulajdonképpen csak beírják az adatokat a megfelelő helyre. Azonban a te portfóliódba nem lehet csak úgy beírni a részvényeket. A befektetőnek meg kell vásárolnia új pénz bevonásával a részvényeket. Amíg tehát az indexben történő változások csak adminisztratív jellegűek, a valóságban a befektetőnek ehhez többlet pénzre van szüksége. A fenti hatások pedig végül azt eredményezik, hogy a befektetők alulteljesítenek a fenti adminisztratív változások miatt.

A tőzsdeindexek okozta árazási torzítások

A különböző passzív befektetési stratégiák nagy népszerűségnek örvendenek, azaz nagyon sok befektető, egyéni befektető indexkövető ETF alapokon keresztül fekteti be a pénzét. A fentiek pedig árazási torzításokat eredményeznek, hiszen a befektetők nem egy-egy részvényt vásárolnak meg, hanem egy részvény kosarat vesznek meg.

Ez tulajdonképpen azt jelenti, hogy amely társaságok nem kerülnek bele az indexbe, azokat nem veszik a befektetők. Ezek a részvények így alulértékeltek lesznek, és alulértékeltek maradnak, azaz az értékalapú stratégia alulteljesíthet (Növekedési vagy értékalapú részvényeket vásároljunk?) emiatt. Az eset fordítottja, hogy az indexben gyengébb pénzügyi mutatókkal rendelkező társaságok is vannak, és az ETF alapokon keresztül azokat is veszik a befektetők, így ezek a társaságok túlértékeltek lesznek, és túlértékeltek maradnak. Ezek a problémák pedig különböző részvénykiválasztási (mint az értékalapú befektetés) módszerek jövőbeni alkalmazásában okozhatnak gondot.

Tőzsdeindex és a fundamentális mutatók torzításai

Gyakori, hogy a befektetők különböző értékelési mutatók alapján hoznak befektetési döntést, azaz keresik az alulárazott tőzsdeindexet, szektorokat, iparágakat, alulárazott tőzsdéket. Az értékalapú befektetés számos különböző mutatót használ, melyekről már több alkalommal is beszéltünk a honlapunkon. Ezek közül az egyik legismertebbet a P/E alapú mutatót emelném ki, de a leírt probléma más mutatóknál is előfordulhat.

Anélkül, hogy a részletekbe belemennénk, a P/E mutató a részvény árát és az egy részvényre jutó nyereséget veti össze. Ebből a logikából könnyen kikövetkeztethető, hogy az alacsony P/E ráta érték az olcsó, a magas P/E ráta érték a drága befektetést jelöli. A dolog nagyon leegyszerűsítve így működik, de természetesen vannak buktatók, akár a "value trap"-re gondolunk, és arra, hogy az olcsó miért olcsó, a drága miért drága kérdéseket is célszerű vizsgálni, de erről a P/E mutató részletes tárgyalásakor beszéltünk.

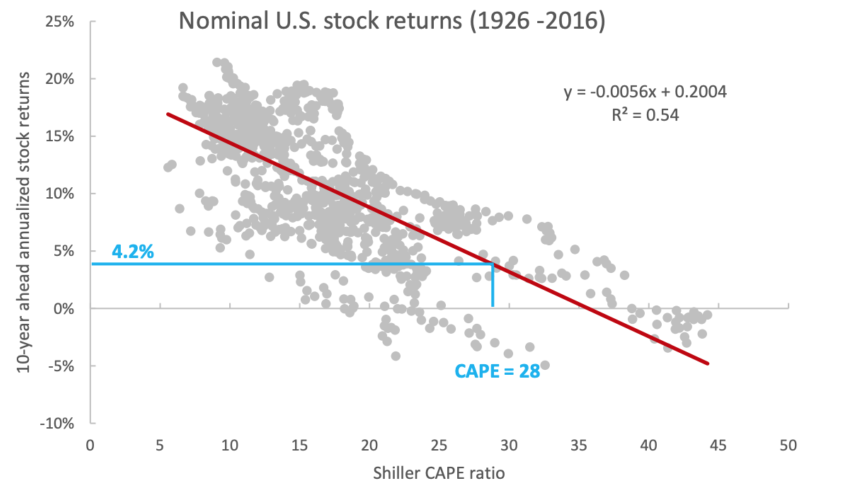

Az alábbi grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as P/E ráta mellett a várható 10 éves hozam évi 4,2% volt. 2020 januárjában a Shiller P/E ráta értéke 32 volt, így a várható 10 éves hozam kevesebb, mint 4%.

(grafikon forrása: https://alphaarchitect.com)

Mindenesetre a P/E mutató egy hasznos fundamentális mutató, amit alapkezelők, ETF alapok, és számos hírportál kiszámol tőzsdeindexek esetében is. Tudjuk azt is, hogy a befektetők széles köre fekteti a pénzét egyedi részvények helyett tőzsdeindexekben, tekintettel arra, hogy a portfólió diverzifikált és költséghatékonyan kezelhető. Azonban arról már kevesen tudnak, hogy a tőzsdeindex P/E rátája átlagot mutat, azaz egy átlagos P/E ráta kerül kiszámításra. Az átlaggal kapcsolatos tapasztalataink alapján már sejthető, hogy az átlaggal itt gond lesz, és egészen pontosan az a probléma, hogy mi legyen a tőzsdeindexben szereplő azon vállalatokkal, melyeknek az eredménye negatív, azaz a társaság veszteséges.

Ugyanis, ha egy társaság veszteséges, akkor a P/E mutatót nem értelmezzük, tekintettel arra, hogy a hányados negatív lenne. Éppen ezért az alapkezelők, szakmai portálok a veszteséges társaságokat kihagyják a P/E mutató kiszámításából. Tehát amikor befektetési döntés előtt állsz, és megnézed a P/E rátáját egy tőzsdeindexnek, akkor csak a nyereséges társaságok P/E rátájának átlagát látod, így viszont jobb lesz az eredmény, alacsonyabb lesz a P/E ráta és a befektetés várható jövőbeni hozama nagyobbnak fog tűnni. Ráadásul minél több egy tőzsdeindexben a veszteséges társaságok száma, annál nagyobb lesz a torzítás.

Vannak olyan elemzők, akik azon a véleményen vannak, hogy a veszteséges cégek kihagyása helyett a tőzsdeindexet úgy kellene vizsgálni, mintha a tőzsdeindex egyetlen nagy vállalat lenne, azaz az indexben szereplő összes társaság nyereségét és veszteségét kellene összegezni, majd pedig az indexben szereplő összes vállalat kapitalizációjával osztani. A teljes kapitalizáció és az összes nyereség-veszteség hányadosa pedig pontosan kiadja a P/E rátát.

Például a Russel 2000 indexbe 2000 db kis kapitalizációjú társaság található. Ezen cégek kb. 35%-a veszteséges, azaz ha a hagyományos módon kivesszük a veszteséges cégeket, akkor 20 körüli P/E rátája lesz az indexnek. Azonban, ha úgy tekintünk a Russel 2000 indexre, mint egyetlen tőzsdei társaságra, és a teljes kapitalizációt, illetve az összes nyereség-veszteség hányadosát vizsgáljuk, akkor a P/E ráta 70-80 közötti lesz. A 20 és a 70-80 között pedig óriási különbség van.

Az alábbi táblázatból megértheted, mi a probléma. Egyszerűsített példánkban egy olyan tőzsdeindexet vizsgálunk meg, melyben összesen 5 társaság található (ABC-MNO). A társaságok közül kettő veszteséges (JKL, MNO). Ezen társaságok P/E rátáját nem tudjuk kiszámolni. Emiatt a P/E mutató kiszámításánál csak a három nyereséges társaság P/E mutatójára hagyatkozunk, lásd P/E 1 mutató, melynek értéke 20,17. Azonban ha a másik módszer szerint a veszteséges társaságokat is beleszámítjuk, akkor a P/E mutató 36,8 lesz. Ehhez összeadtunk az összes kapitalizációt (9.200.000) és a nyereségeket is összesítettük (250.000). A kettő hányadosa pedig 36,8.

|

P/E |

Ár |

Nyereség |

Kibocsátott részvény |

EPS |

Kapitalizáció |

|

|

ABC |

4 |

8 |

200000 |

100000 |

2 |

800000 |

|

DEF |

32,5 |

13 |

200000 |

500000 |

0,4 |

6500000 |

|

GHI |

24 |

12 |

50000 |

100000 |

0,5 |

1200000 |

|

JKL |

0 |

5 |

-100000 |

100000 |

-1 |

500000 |

|

MNO |

0 |

4 |

-100000 |

50000 |

-2 |

200000 |

|

P/E 1 |

20,17 |

össz.: |

250000 |

össz.: |

9200000 |

|

|

P/E 2 |

36,8 |

Egész más befektetési döntést hoz a befektető 20 illetve 36,8-as P/E ráta mellett.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.