Az alábbiakban a New York-i tőzsde 1987-es összeomlásának történetét beszéljük meg. A fekete hétfőként ismert nap 1987. október 19-dikére esett, melynek során jelentős, napon belüli visszaesés volt tapasztalható a New York-i tőzsdén.

Fekete hétfő a New York-i tőzsde 1987-es összeomlása

A fekete hétfőnként ismert napon, október 19-én a Dow Jones index 23 százalékot veszített az értékéből. Ez gyakorlatilag a legnagyobb napon belüli esés az index történetében, melynek okaként számos elmélet született. Ezekről egy bekezdéssel lejjebb beszélünk.

Ahogy az alábbi grafikonon láthatjuk két hét alatt a 2500 pontos szintről egészen 1600 pontos mélypontig esett vissza a Dow Jones index (japán gyertyás képen látható csak a mélypont), azaz a mélyponton 36%-os mínuszban volt a Dow Jones index. Ennek a visszaesésnek a nagy része (23%) egyetlen nap alatt, fekete hétfőn történt.

Az S&P500 index grafikonján hasonló visszaesést láthatunk. Itt két hét leforgása alatt a 300 pontos szintről esett vissza az index 220 pontig, azaz a mélyponton 26%-os esést láthattunk. Ebből 20%-os esés október 19-én, azaz a fekete hétfőn történt.

A fenti visszaesések jelentős mértékűek, különösen a napon belüli visszaesés a fekete hétfő napján. Azonban ha a két hetes távot vizsgáljuk, akkor a visszaesés mértéke nem annyira szokatlan, de még így is ritka esetek közé tartozik. A fenti grafikonokon jól látható egyébként, hogy a tőzsdeindexek 1986-ban egy szűkebb sávba szorultak be. az 1700-2000 pontos sávban mozgott az index, majd innen indult meg az emelkedő hullám, így 1987 októberére, a fekete hétfőre már közel 40 százalékos pluszban volt az index. A nagy emelkedések után pedig a korrekció mértékei nagyobb.

Fekete hétfő okai, magyarázata

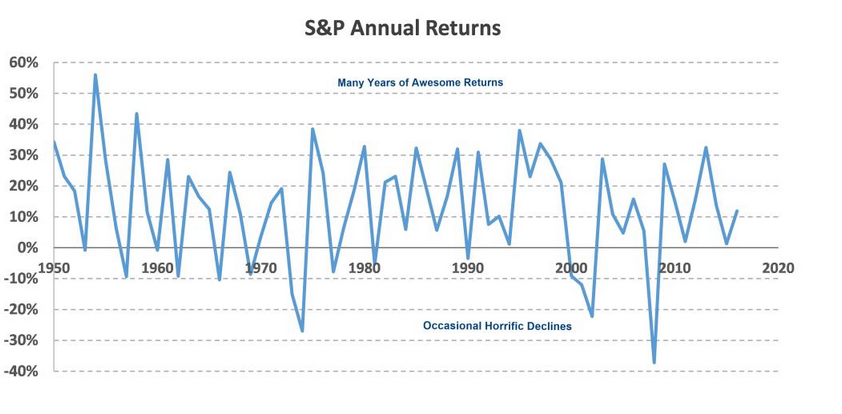

Számos elmélet született arra vonatkozóan, hogy mi lehetett a fekete hétfő oka. Egyik kézenfekvő magyarázat, amit már fentebb is részleteztem, hogy 1987-ben jelentős emelkedés volt tapasztalható a tőzsdéken, a közel 40%-os emelkedés után pedig túlvetté vált a részvénypiac. Az alábbi képen az S&P500 index éves hozamait láthatjuk. A 30% feletti éves hozam viszonylag ritka, így a nagy emelkedés utáni korrekció természetesnek tekinthető.

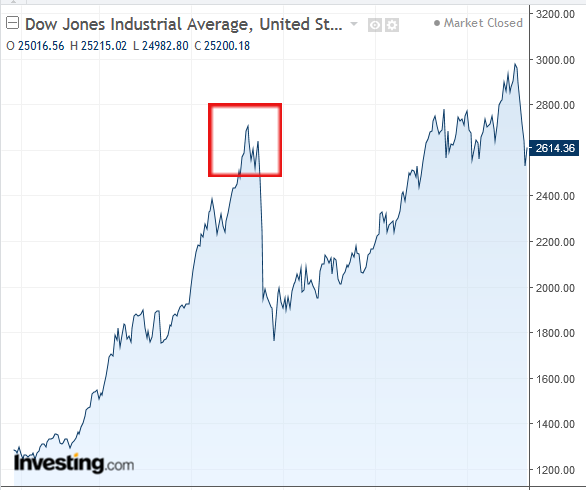

A fekete hétfő másik oka a kötvénypiacon keresendő, ugyanis a fekete hétfői tőzsde összeomlást megelőző hetekben meredeken emelkedett az amerikai kötvények bond hozama. Az alábbi képen piros téglalappal jelöltem, hogy a fekete hétfői tőzsde összeomlást megelőzően már 10% volt a 10 éves amerikai államkötvény hozama, azaz az ezt megelőző időszakban kiáramlott a pénz a kötvényekből, ezért emelkedett a hozam. Ugyanakkor a fekete hétfőt megelőzően 10 százalékos kockázatmentes hozam volt elérhet a kötvénypiacon. A fekete hétfőt követő tőzsdei összeomlás hatása a kötvénypiacon is látható, mivel meredek hozamesést látunk. Ez egyrészt magyarázható azzal is, hogy a részvénypiacról a kötvényekbe áramlott a pénz, ez pedig lenyomta a kötvények hozamát.

Ahogy fentebb is beszéltünk róla a nagy emelkedéseket nagy visszaesés követi, így ha az éves 40%-os emelkedés vizsgáljuk, akkor különös okokat nem érdemes keresni a visszaesés mögött. Azonban a fentiek nem adnak magyarázatot arra, hogy miért egyetlen napon történt nagymértékű esés. A fekete hétfő okaiként számon tartják a számítógépes algoritmusok elterjedését, a határidős tőzsdeindexek és a részvénypiaci arbitrázs ügyletek automatizálását. Ezeknek az a lényege, hogy az arbitrázs ügylet során vizsgáljuk az index határidős piacán kialakult ár és az index árát. Ha eltérés alakul ki, akkor a részvénypiacon pozíciót nyitunk, melyet a határidős piacon fedezünk. Például ha a határidős piacon alacsonyabb ár alakul ki, akkor long pozíciót nyitunk, a részvénypiacon pedig short pozíciót. Ezzel az arbitrázs ügylettel kockázatmentes profitra lehet szert tenni. Azonban a kis különbségek miatt nagy pozíciók felvételére van szükség, így nagy mennyiségű részvény short kerülhet az azonnali piacra. Ha egyébként kevés a piaci szereplő, akkor ez nagy áresést válthat ki.

Kapcsolódó téma:

- Dotcom lufi, dotkom buborék, összeomlás, válság: tőzsde válságok története

- 2008-as gazdasági válság és a gazdasági világválság hatásai, következménye

- Görög adósságválság összefoglaló, Görög gazdasági válság okai, kialakulása, államadósság, válságkezelés

- A 6 legnagyobb gazdasági válság, tőzsdei medvepiac tanulsága befektetőknek

- Hogyan történt, mit tanulhatunk a nagy gazdasági világválság eseményeiből tőzsdei kereskedőként, befektetőként?

Az alábbi előadásban a gazdasági válságok előrejelezhetőségével foglalkozunk.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.