Befektetők széles köre tartja vagyonának egy részét részvényekben hosszú távon, azonban kevesen vannak tisztában azzal, hogy milyen tényezők lesznek legfőképp hatással a tőzsdéken elérhető hosszú távú hozamokra. A cikkben ezen tényezők közül a legfontosabbakat tárgyaljuk meg. Témáink:

- Milyen hozamot lehetett elérni a tőzsdén?

- Gazdaság és a tőzsdék közötti kapcsolat

- A tőzsdék értékeltsége és a jövőbeni hozam összefüggése

- A kockázatmentes hozamnak is van jelentősége

- A nyereségnek hosszú távon van jelentősége

- Tőzsdeindex stratégiák: long-term reversal és mean reversion

- Népesség változása és a tőzsdei hozamok

- Van a fentiekre bizonyíték is?

- Hogyan változik a népesség a jövőben?

- Milyen hozam várható a tőzsdéken, ha a népesség-változást is figyelembe vesszük?

Milyen hozamot lehetett elérni a tőzsdén?

A tőzsdei befektetések hozamával kapcsolatban nagyon széles skálán mozognak a vélemények. Egyesek az előző 1-2 év hozamát vetít ki 10-20 éves távra, azaz eszerint akár évi 20%-os hozamot is el lehet érni a részvénybefektetéssel. Mások inkább a hosszú távú történelmi adatsorok elemzéséből indulnak ki, és az amerikai tőzsdeindexszel elérhető évi 10%-os hozamot veszik irányadónak a jövőre nézve. A tőzsdei befektetők széles köre gondolja tehát azt, hogy 10-20% közötti éves hozamokat lehet elérni a hosszú távú részvénybefektetéssel. A legújabb kutatások azonban cáfolják ezt a véleményt. Egyrészt beszámoltam már arról, hogy Siegel professzor számításai hibás adatokon alapulnak, azaz az általa vizsgált 200 éves visszatekintésben alacsonyabb kötvénypiaci hozamokat becsült, mint amekkora a valóságban volt.

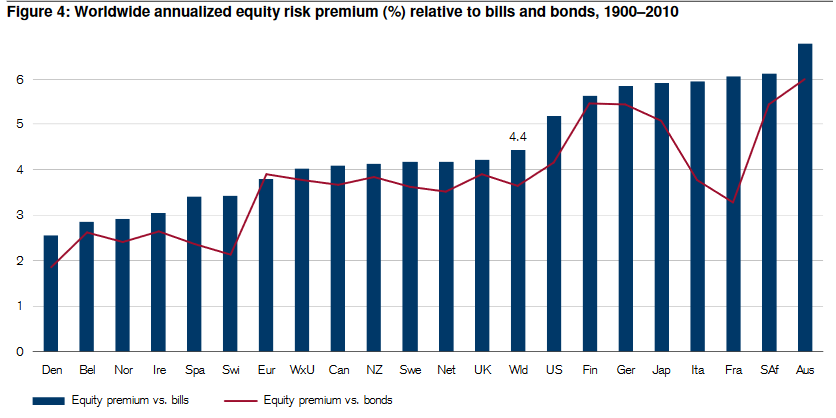

Ha pedig korrigáljuk ezt a hibát, akkor az elmúlt 200 évben mindössze csak 40 olyan év volt, amikor a részvények felülteljesítettek. Arra is érdemes odafigyelni, hogy Siegel professzor szerint a hosszú távú részvénypiaci hozam kb. 9,5-10% közötti, azonban ha reálhozamokról (inflációval korrigált) beszélünk, akkor 6,6% az éves hozam hosszú távon. Bár a fenti megállapítás helyénvaló, azonban a részvénypiacon elérhető hozam országonként változott a múltban, így Elroy Dimson, Paul Marsh és Mike Staunton vizsgálataiból látható, hogy 1900-2010 között a részvénypiac átlagosan évi 2-6 százalékkal teljesítette felül a rövid kötvények hozamát, lásd alábbi képen.

forrás: Irrational Optimism

Dimson, Marsh és Stauton egyébként a jövőre nézve 3 százalékos részvénypiaci kockázati prémiumot (ennyivel teljesítik felül a részvények a kötvényeket) jósol, ami egyébként nem a legpesszimistább előrejelzés, lásd Bernstein és Arnott kutatását. Van azonban néhány fontos tényező, amit érdemes átgondolni egy-egy ország tőzsdéje kapcsán, mert ezek alapvetően meghatározzák a jövőbeni teljesítményét az országok tőzsdéinek. Ez a négy összefüggés az alábbi:

- az ország gazdasági növekedése,

- a tőzsdeindex jelenlegi értékeltségi szintje,

- a nyereség alakulása

- a kockázatmentes hozam

- mean reversion hatása,

- a népesség változása.

1) A gazdasági növekedés és a tőzsdei hozamok

Széles körben ismert tőzsdei igazság, hogy azokban az országokban kell befektetni, melyek gazdasága a legjobban növekszik. Példaként ott van az Egyesült Államok gazdasága, mely az elmúlt 100 évben a világ legnagyobb gazdasági hatalmává vált. Elég, ha csak azt vizsgáljuk, hogy az elmúlt 70 évben az amerikai gazdaság a kilencszeresére bővült.

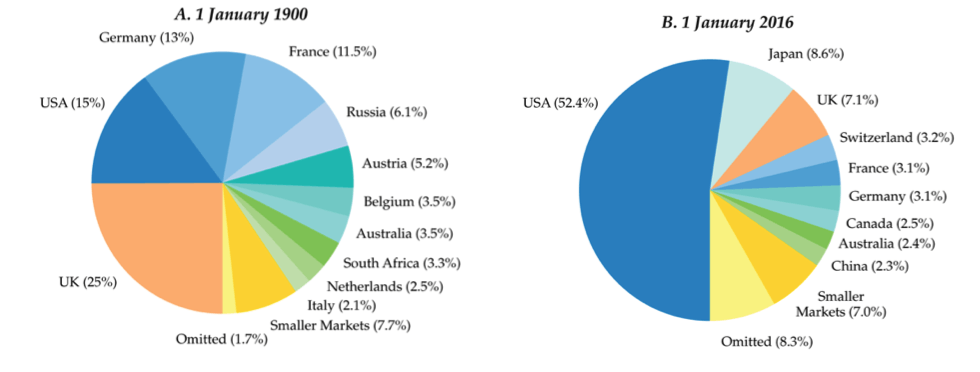

A probléma csak az a fenti összevetéssel, hogy kiválasztottuk az elmúlt 100 év legsikeresebb gazdaságát, és így csak utólag, a múltba visszatekintve (hindsight bias) tűnik egyértelműnek, hogy az Egyesült Államok lesz a legnagyobb gazdasági hatalom 100 év múlva. Gondoljunk arra, hogy az 1900-as években az Egyesült Királyság volt a legnagyobb gazdasági hatalom, kiterjedt gyarmatrendszerrel rendelkező hatalmas birodalom volt. Senki nem kérdőjelezte meg akkor, hogy az Egyesült Királyság a legnagyobb gazdasági hatalom. Ezzel szemben az Egyesült Államok tőzsdei kapitalizációja a német és francia tőzsdék kapitalizációjával egyezett meg. A fentiek után már csak az a kérdés, hogy vajon az 1900-as években is ennyire egyértelmű volt, hogy 100 év múlva az Egyesült Államok lesz a világ legnagyobb gazdasága, vagy csak utólag tűnik ez ilyen egyértelműnek (hindsight bias). Ez nem volt egyértelmű a Harmadik Birodalom felemelkedése idején sem, ahogy a második világháborút követően, és a hidegháború alatt sem.

Jay R. Ritter professzor munkájában 100 évet tekintett át 16 ország vonatkozásában (az 1900-as években ez a 16 ország adat a globális kapitalizáció 90%-át), és kimutatta, hogy az egy főre jutó GDP (real GDP per capita) bővülés és a jövőbeni részvénypiaci hozam között nincs pozitív kapcsolat (enyhe negatív kapcsolatot mutatott ki). Ez tulajdonképpen azt jelenti, hogy azokban az országokban, ahol az egy főre jutó GDP jelentősen bővül, alacsonyabb volt a tőzsdék jövőbeni hozama azokkal az országokkal szemben, ahol az egy főre jutó GDP kevésbé növekedett.

A fentiek nem jelentik azt, hogy ha egy ország gazdasága zsugorodik, akkor annak sincs jelentősége. Ugyanis a negatív GDP növekedés, negatívan hat a jövőbeni hozamra. Ritter professzor szerint annak nincs jelentősége, hogy a GDP bővülés 3% vagy 7%. Egész egyszerűen a GDP növekedés nincs összefüggésben a jövőbeni hozammal.

Ne értsük félre a leírtakat, nem azt jelentik a fentiek, hogy a gazdasági növekedés egy rossz dolog, hiszen ezekben az országokban az emberek gazdagabbak lettek, magasabb fizetést kapnak, jobbak az életkilátásaik, jobb az életminőségük stb.. A fogyasztók, az alkalmazottak tehát mind haszonélvezői a növekedésnek. Mindössze annyit jelentenek a fentiek, hogy a részvénybefektetők ebből a gazdasági növekedésből nem részesültek. Fontos látni azt is, hogy a gazdasági növekedéssel kapcsolatos kilátások hatással vannak rövid távon is a részvénypiacra. A részvényárak esnek, ha növekszik a gazdasági recesszió valószínűsége, és ennek ellenkezője is igaz, azaz emelkednek a részvényárak, ha a gazdasági recesszió valószínűsége csökken.

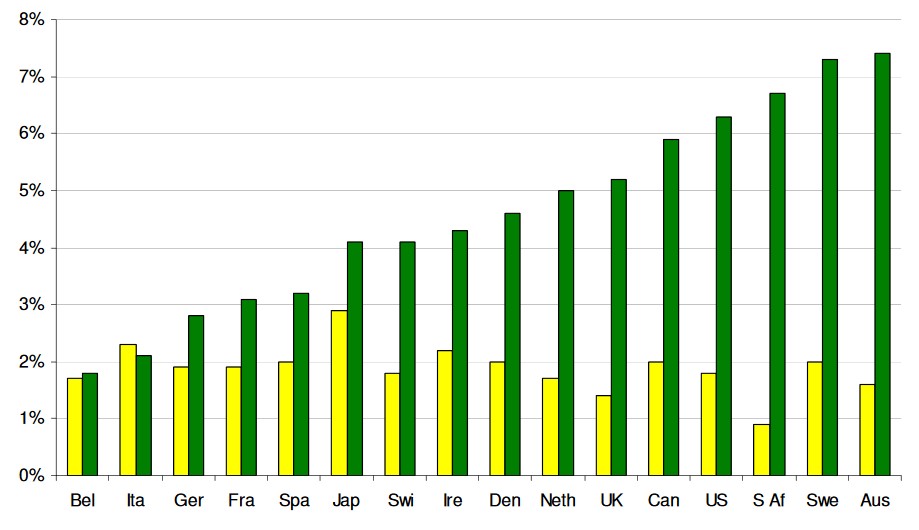

Az alábbi képen jól kimutatható a fenti ellentmondás. Sárga színnel látjuk az egyes országok egy főre jutó GDP növekedésének mértékét 1900-2002 között, zöld színnel pedig a részvénypiaci hozamot. Jól látszik, hogy a legnagyobb GDP növekedéssel (egy főre jutó) rendelkező országok esetében nincs kiemelkedő tőzsdei teljesítmény (Olaszország, Németország, Japán, Svájc), és a legkisebb GDP növekedéssel rendelkező országok között is találunk magas tőzsdei teljesítményt (Dél-Afrika). (Az adatok inflációval korrigáltak.)

forrás: Economic Growth and Equity Returns

A fentiekre részben az adhat magyarázatot, hogy a befektetők azok után a részvények után kapnak hozamot, melyet a jelenben birtokolnak. Azonban a jövőbeni gazdasági növekedés azzal jár, hogy a megtakarítások jelentős része új cégekbe kerül befektetésre. Gondoljunk csak arra, hogy kb. 1000 olyan cég van az amerikai tőzsdén, melyek az utóbbi 90 év tőzsdei hozamának 99%-át adják. Ha ezt összevetjük a New York-i tőzsde 4000 részvényével, akkor ebből az derülne ki, hogy minden negyedik cég sikeres befektetés volt az utóbbi 90 évben. A probléma csak az, hogy nem vettük figyelembe azt a közel 22 ezer céget, mely az elmúlt 90 évben a fenti 4000 mellett még a tőzsdére került. Azaz ha az összes 26 ezer cég viszonyában nézzük az 1000 sikeres céget, akkor ez már csak az összes eset 4%-a. Ráadásul 50 olyan társaságot találunk a fenti 1000 cégből, mely a teljes 90 éves tőzsdei hozam 38%-át adja. További részletek itt.

Az egyik probléma tehát az, hogy a megtakarítások új cégekbe is kerülnek, másrészt pedig a vállalatok kötvényeket is bocsátanak ki, és másodlagos részvény-kibocsátásokra is sor kerülhet. Ezek mind a részvénypiac bővülését idézik elő, és nem feltétlenül nyernek vele a részvénytulajdonosok. Korábban már beszéltünk arról is, hogy egy-egy tőzsdeindexből kikerülő társaságok is torzítják az eredményeket, hiszen a tőzsdeindexből egyszerűen kivehető egy cég, és berakható egy új társaság, de a befektetőnek ehhez pénzre is szüksége van. A problémáról bővebben: 7 dolog, ami miatt félrevezetnek az indexek (5-dik pont a cikkben).

Paul Krugman és Alwyn Young szerint a nagy gazdasági növekedés forrása a Szovjetunióban az 1930-1970-es években, és az Ázsiai országokban 1960-1993 között annak volt köszönhető, hogy hatalmas mennyiségű kihasználatlan munkaerőt vontak be a termelése, alacsony tőke költség mellett (magas megtakarítási ráta mellett). Emellett pedig az importált technológiákat is sikeresen tudták a gazdaságban alkalmazni. Krugman szerint a fentiek együttese eredményezhet magas gazdasági növekedést. A fentiek összhangban vannak Ritter professzor véleményével is, aki szerint a gazdasági növekedést a magas megtakarítási ráta, a munkaerő hatékony kihasználása eredményezi, azonban ebből nem következik szükségszerűen az, hogy a már meglévő cégek nyeresége növekedni fog a fentiek miatt.

Érdekes példákat láthatunk az Egyesült Államokban, ha a népszerű iparágakat áttekintjük. Például a 20. század második felében jelentősen növekedett a légitársaságok, számítógépes hardverek, autógyártók, gyógyszercégek részvényei, iparágai. Gyengén teljesítettek a vasút, az acél, a dohány részvények. De ha megnézzük a légitársaságok, az autógyártók az utóbbi 3 évtizedes teljesítményét, láthatjuk, hogy nem lettek gazdagabbak a részvényesek, pedig korábban ezek vezető iparágak voltak. Ugyanakkor a cigaretta iparág részvényesei jól jártak az utóbbi 3 évtizedben, pedig előtte ez az iparág gyengén teljesített. Megfigyelhető az is, hogy főleg azok a társaságok tudnak tartósan nyereséget termelni, mely iparágakban a versenytársak száma korlátozott. Érdemes figyelni arra is, hogy sokszor olyan iparágakban keletkezik a hozam nagy része, melyek a jelenben még nem is léteznek. Illetve legyünk arra is tekintettel, hogy a gazdasági növekedés nem okoz általános nyereségnövekedést, azaz nem eredményezi közvetlenül azt, hogy a társaságok nyeresége is növekszik.

Alapvetően azt gondoljuk, hogy a tőzsdék kapitalizáció-növekedése mögött a növekedő, bővülő társaságok állnak, melyek évről évre nagyobb nyereséget termelnek, és a nyereség egy részét újra befektetik. A múltbeli példák azonban azt mutatják, hogy a nyereség újrabefektetése nem eredményez magas tőzsdei hozamot. Gondoljunk csak arra, hogy az 1900-as években a vasút iparág tette ki az amerikai részvénypiac 63%-át, és a nyereség újrabefektetésének eredménye az lett, hogy mára ez az iparág a teljes részvénypiac 0,2%-át teszi ki. Hasonló helyzetet tapasztalhatunk az autóipar, acélgyártás, légiközlekedés iparágakban, azaz a tőke újbóli befektetése nem hozott nagy jövőbeni hozamot. A nagy jövőbeni hozam olyan iparágakból származott, mely nem, vagy alig létezett még akkor.

A fentiek után felmerülhet a kérdés, hogyha a jövőbeni gazdasági növekedés lényegtelen a tőzsdei hozamokkal kapcsolatban, akkor mi az, ami számít. Erre a válasz nagyon egyszerű: a nyereség. Egy megvásárolt részvényen elérhető jövőbeni hozam tehát erősen függ a részvény árától és az egy részvényre jutó nyereségtől (EPS). Ezzel gyakorlatilag eljutottunk a P/E mutatóhoz, mely elméleti megtérülési számításokra is használható.

2) A tőzsdék értékeltsége és a jövőbeni hozam

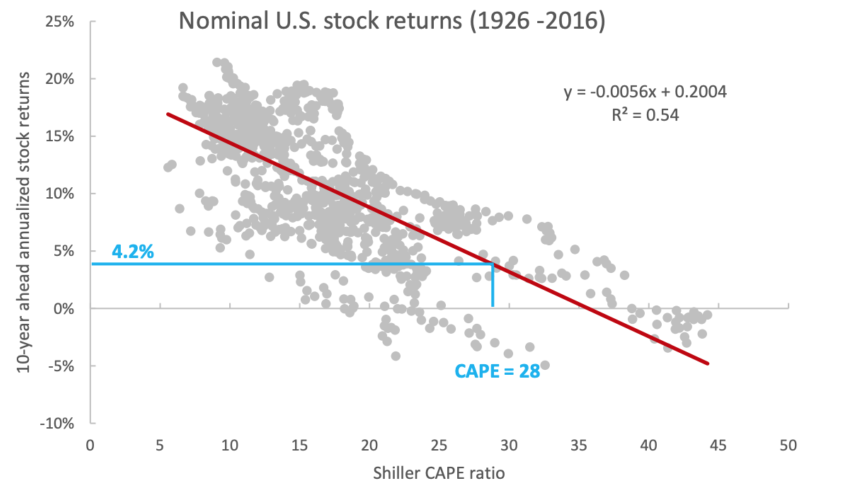

A tőzsdéken elérhető jövőbeni hozamot alapvetően határozza meg az, hogy a befektetés pillanatában milyen a tőzsdék értékeltsége. Ha túlárazott az adott ország részvénypiaca, akkor a várható jövőbeni hozam alacsony. Ha pedig alulárazott az ország részvénypiaca, akkor a várható jövőbeni hozam magas lesz. Természetesen az alulárazott, túlárazott kifejezés nem azt jelenti, hogy sokat emelkedett, vagy sokat esett a tőzsde, hanem arra utal, hogy valamilyen fundamentális mutató (legtöbbször a társaságok által termelt nyereség) arányában mérve túlárazott, vagy alulárazott a tőzsde. Erre a célra használjuk a CAPE mutatót, melyről már részletesen beszéltünk korábban.

Az alábbi grafikon alapján könnyen megérthető, hogy mire világít rá a CAPE mutató. A grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta, annál kisebb a várható jövőbeni hozam.

(grafikon forrása: https://alphaarchitect.com)

4) A nyereségnek hosszú távon van jelentősége

A 2022 nyarán megjelenő, What Matters More for Emerging Markets Investors: Economic Growth or EPS Growth? cím alatt elérhető vizsgálatban Jay Ritter professzor munkatársaival további vizsgálatok végzett el, és most már 47 ország gazdaságát tekintette át 32-120 év távlatában. A kutatás arra fókuszált, hogy van-e összefüggés egy ország GDP-változása és a részvénypiac jövőbeni hozama között, illetve a fenti kérdés mellett vizsgálták a tőzsdei társaságok által termelt nyereség, a nyereségnövekedés és a részvényekkel elérhető hozam közötti összefüggést is.

A vizsgálatban 21 fejlett országot tekintettek át. Ezek adatait az alábbi grafikonon követheted nyomon. A real GDP growth mutatja a reál GDP (GDP per capita) változását, a Real Stock Returns név alatti oszlopok pedig a részvénypiac évesített hozamát. Például az Egyesült Államokban a reál GDP növekedés átlagosan 2% volt az elmúlt évtizedekben, az amerikai részvénypiac reálhozam pedig kb. 6,5 százalék. Ugyanakkor például Franciaországban, Németországban hasonló mértékű GDP növekedés volt, de a részvénypiaci hozamok lényegesen alacsonyabbak.

Hasonló ellentmondásokat találhatunk a megvizsgált 15 fejlődő ország piacán is, lásd alábbi képen.

A fenti adatokkal részletes korrelációs elemzést végeztek. Ezek eredménye:

- A 21 fejlett ország reál GDP adata és a részvénypiac hozama között enyhén negatív a korreláció. A korrelációs együttható -0,31, a p-value 0,17, azaz a vizsgálat statisztikailag szignifikáns.

- A 15 fejlődő ország reál GDP adata és a részvénypiac hozama között enyhén pozitív a korreláció, de a vizsgálat statisztikailag nem szignifikáns (p-value 0,55).

A fentiek tehát megerősítik cikkünk első pontjában tárgyaltakat, azaz a tőzsdei hozamok forrásának nem tekinthetjük az ország gazdasági növekedését. Ugyanakkor a tőzsdei társaságok nyeresége és a részvények árfolyama között pozitív kapcsolat figyelhető meg. Ez tulajdonképpen azt jelenti, hogy azok a társaságok, melyek egy részvényre jutó nyeresége (EPS) növekszik, a részvényeik jövőbeni hozama magasabb a növekvő árfolyam miatt (az összefüggés csak hosszú távon mutatható ki). Az alábbi táblázatból kiderül, hogy a részvénypiaci hozamok és az EPS változás között közepesen erős pozitív kapcsolat mutatható ki, azaz a korrelációs együttható 0,53 és a vizsgálat statisztikailag szignifikáns (p-value < 0,05).

Az adatokból az is kiderül, hogy 1996-2019 közötti időszakon a fejlődő országok többsége jelentős GDP-növekedést tudott felmutatni, a tőzsdei társaságok EPS-növekedése azonban ezzel nem tartott lépést, hiszen csökkenő egy részvényre jutó nyereséget látunk. A fentiek után a szerzők az alábbiakkal zárják a vizsgálatot:

“These results suggest that, for predicting future stock returns, a focus on GDP growth is misguided.”

Azaz a GDP-növekedés mértékére fókuszáló előrejelzési módszerek félrevezethetik a befektetőket. Ugyanakkor látni kell azt, hogy a nyereségnövekedés magasabb megbízhatósággal (korrelációs együttható 0,53) és statisztikailag szignifikánsan kimutathatóan jelzi előre a jövőbeni hozamot.

5) A kockázatmentes hozamnak is van jelentősége

Széles körben elterjedt nézet szerint a kockázatmentes hozam és a részvénypiac kockázati prémiuma független változók. Ez gyakorlatilag a CAPM-ből következik, hiszen ennek a modellnek alapvetően két eleme van egyik a kockázatmentes hozam, a másik pedig a részvénypiac kockázati prémiuma. A tőzsdeindexbe történő befektetés hozamát tehát nagyrészt az alábbiak határozzák meg:

Részvénypiaci hozam = kockázatmentes hozam + a részvénypiac kockázati prémiuma

A fentiekből következik, hogy a részvényekkel elérhető hozam két tényezőn múlik, hiszen ha növekszik a kockázatmentes hozam vagy a részvénypiaci kockázati prémiuma, akkor növekvő részvénypiaci hozamot tapasztalunk. Ebben az összevetésben tehát a kockázatmentes hozam és a kockázati prémium egymástól független változók. Ez az általánosan elfogadott nézet a pénzügyi közgazdászok körében. Ha például a CAPM-ből indulunk ki, akkor a részvénypiaci hozam az alábbi tényezők együttese.

A CAPM képlete: ERi=Rf+βi(ERm-Rf)

Jelölések:

- ERi: a befektetés/részvény várható hozama

- Rf: kockázatmentes kamat

- βi: a portfólió, részvény bétája (tőzsdeindex esetén 1)

- (ERm-Rf): a részvénypiac kockázati prémiuma, azaz részvénypiac hozama - kockázatmentes hozam.

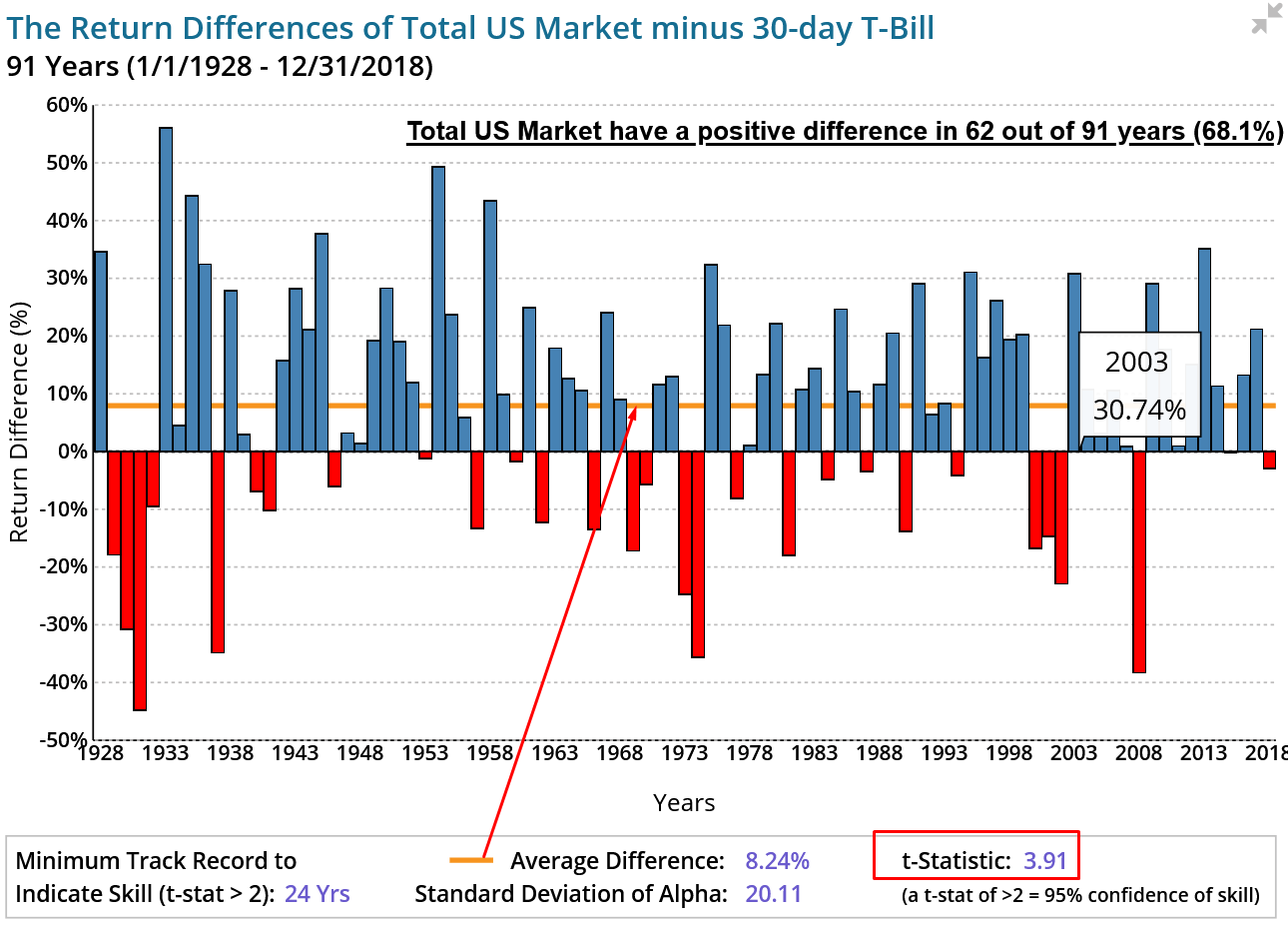

Ebben a képletben azonban a többlethozam jelentős részét a részvénypiac kockázati prémiuma adja, mely az Egyesült Államokban átlagosan évi 8,24% volt (lásd alábbi grafikonon).

forrás: ifa.com

De a világ különböző tőzsdéin jelentős eltérést tapasztalhatunk a részvénypiac kockázati prémiumában.

forrás: Triumph of the Optimists

Látható tehát, hogy a részvénypiaci kockázat vállalásával a befektetők többlethozamban részesülnek, azaz a kockázatmentes eszközöket meghaladó hozamot érhetnek el. A fenti összefüggést David Blizt az Egyesült Államok részvénypiacán 1866-2021 közötti időszakon vizsgálta meg. Emellett 15 másik ország tőzsdéjén is ellenőrizte a vizsgálatait. Az eredményei azt mutatják, hogy a kockázatmentes hozam és a részvénypiac kockázati prémiuma nem független változók. A két változó korrelációs együtthatója ugyanis nem nulla, hanem erősen negatív (-2,07). Ez tehát azt jelenti, hogy inverz kapcsolat van a kockázatmentes hozam és a részvénypiac kockázati prémiuma között. Az alábbi grafikonon látható, hogy részvénypiacok széles körén negatív a korrelációs együttható (zöld színnel), de számos esetben az eredmény nem statisztikailag szignifikáns (ha a sárga hasáb értéke kisebb mint -2, akkor 95%-os, statisztikailag szignifikáns).

forrás: Expected Stock Returns When Interest Rates Are Low

Ahogy az alábbi táblázatból is látható, a teljes adatsoron a korrelációs együttható értéke -2,07, az adat 99%-os megbízhatóságú, statisztikailag szignifikáns (t-stat nagyobb, mint -3).

A fentiek jelentőségét megérthetjük az alábbi grafikonon, mely a kockázatmentes hozam függvényében (x tengely) mutatja meg a részvénypiacon elérhető hozamot.

forrás: Expected Stock Returns When Interest Rates Are Low

Eszerint ha a kockázatmentes hozam alacsony (2% alatti), akkor a részvényekkel elérhető hozam átlagosan évi 10%, és ez nagyrészt a magas részvénypiaci kockázati prémiumnak köszönhető (sárga terület). Jelenleg azonban a 10 éves amerikai államkötvény hozama 4% alatti, azaz a 2-4% közötti tartományban kismértékben csökkenő éves hozamot, nagymértékben csökkenő kockázati prémiumot látunk. Ahogy pedig növekszik a kockázatmentes hozam, úgy csökken a részvénypiac kockázati prémiuma és ezzel együtt a részvénypiaci átlaghozam is. Az eredményekben eltéréseket tapasztalunk, ha országokra lebontva végezzük a vizsgálatot, lásd alábbi grafikonokon.

forrás: Expected Stock Returns When Interest Rates Are Low

Az earnings yield jelentősége

A vizsgálatban nem csak a kockázatmentes hozam és a részvénypiac kockázati prémiumát, hanem az ún. earnings yield mutatót is megvizsgálták. Az earnings yield mutató egy belső megtérülést jelent, mely az egy részvényre jutó nyereség (EPS) és a részvényárfolyam hányadosaként számítható ki. A mutatót értelmezzük tőzsdeindexek esetében is. Például az alábbi grafikonon a 12 havi gördülő EPS követhető nyomon az amerikai tőzsdeindexre vonatkozóan. Az utolsó adatközlés ezen a grafikonon 2022. júniusára esik, és azóta már tudjuk a harmadik negyedév eredményét, így az egy részvényre jutó nyereség (EPS) 228 dollár jelenleg. Ezt tehát azt jelenti, hogy az amerikai tőzsdeindexbe történő befektetéssel egy olyan üzletrészhez jutunk, mely az elmúlt 12 hónapban 228 dollár nyereséget tudott termelni. Ha a tőzsdeindexért 4000 dollárt kell fizetnünk, akkor a két adat hányadosa (228/4000) megmutatja a belső megtérülést, mely 5,7%. Ez az 5,7% az earnings yield, melyet összevethetünk a 10 éves államkötvény hozamával (jelenleg 3,8%). Bővebben itt beszéltünk az earnings yield mutatóról.

forrás: multpl.com

Az alábbi táblázatból kiderül, hogy a részvénypiac kockázati prémiuma és az earnings yield mutató között kismértékű pozitív korreláció (0,12) mutatható ki, a vizsgálat statisztikailag szignifikáns (t-stat 3,09).

A fentiek azt jelentik, hogy ha növekedést tapasztalunk az earnings yield mutatóban, akkor ez pozitív hatást gyakorol a jövőben a részvénypiac kockázati prémiumára.

Összegezve a fentieket, azt láthatjuk, hogy a magasabb kockázatmentes hozam nem eredményez magasabb részvénypiaci hozamot, mivel a kockázatmentes hozam és a részvénypiac kockázati prémiuma nem független változók. A két változó között negatív a kapcsolat, azaz a kockázatmentes hozam növekedésével csökken a részvénypiac kockázati prémiuma.

David Blitz azonban a fenti eredményekhez hozzáteszi azt is, hogy időzítésre (például úgy, hogy short pozíciót vegyünk fel, amikor magas a kockázatmentes hozam) nem alkalmas a fenti összefüggés:

„…it is important to realize that we do not propose a market timing strategy. We find that the equity risk premium tends to be larger when the risk-free return is low and that the equity risk premium tends to be smaller when the risk-free return is high. However,we do not identify scenarios in which the equity risk premium is strongly negative, which would be needed to justify short positions. Thus, when used as a tactical asset allocation strategy our signal would be long 100% of the time.”

6) A mean reversion hatás

A tőzsdék jövőbeni hozamára két további fontos tényező is hatással van. Az egyik a long-term reversal effect, melynek röviden az a lényege, hogy a múltban jó teljesítményt hozó részvények a jövőben rosszul teljesítenek. Az összefüggést Richard Thaler és Werner De Bondt mutatta ki, és a hatás 3-5 éves távon figyelhető meg a legerőteljesebben, azaz az előző 3-5 évben gyenge teljesítmény hozó részvények felülteljesítik a korábban magas hozamot hozó részvényeket (a következő 3-5 évben).

A hatás nem csak egyedi részvények esetében, hanem tőzsdék viszonyában is kimutatható. Adam Zaremba és Renatas Kizys 71 ország tőzsdéjén vizsgálta a long term reversal hatást, és vizsgálatukból egyértelműen kimutatható volt a fordulós hatás a tőzsdéken, azaz az erős múltbeli hozam gyenge jövőbeni hozamot jelez előre.

Az alábbi képen a vizsgálatban szereplő tőzsdeindexeken kialakított long-short pozíció átlaghozama látható az egyes hónapokban. A long-short pozíciók úgy lettek kialakítva, hogy vételi pozíciót nyitunk a legnagyobb múltbeli (5 éves teljesítmény, az utolsó 1 év kivéve) teljesítményű tőzsdeindexen (a vizsgált tőzsdeindexek 25%-án), és short pozíciót nyitunk a legkisebb múltbeli teljesítményű tőzsdeindexek piacán (a vizsgált tőzsdeindexek 25 százalékán). Ha például 20 tőzsdeindexet vizsgálunk, akkor sorba rakjuk a 20 tőzsdeindexet a múltbeli (5 éves teljesítmény, utolsó évet nem nézzük) teljesítmény alapján. Az öt legmagasabb hozamú tőzsdeindexen long pozíciót, az öt legalacsonyabb hozamú tőzsdeindexen short pozíciót nyitunk. Ha a stratégia eredménye negatív, akkor az a kezdeti felvetést bizonyítja. Az alábbi grafikonon közel 200 év halmozott hozama látható. Azokban az időszakokban, amikor emelkedés látható a grafikonon, a long term reversal effect nem érvényesült. Amikor pedig csökkenést látunk, a hatás érvényesült a tőzsdéken.

forrás: The Long-Run Reversal in the Long Run

A fentieket alátámasztja a mean reversion elmélet is, mely szerint a részvények, tőzsdeindexek árának eltávolodása a hosszú távú átlagtól csak átmeneti, és előbb utóbb visszatér az átlaghoz az árfolyam. Ez tulajdonképpen azt jelenti, hogy ha egy tőzsdeindex árfolyama tartósan, és jelentősen eltér a hosszú távú mozgóátlagtól, akkor az emelkedés megtorpanására számíthatunk, így az átlaghoz ismét visszatér az árfolyam. A mean reversion fordított esetben is megfigyelhető, azaz jelentős tőzsdei esések során is eltávolodik az átlagtól az árfolyam (csak ellenkező irányba), azonban előbb utóbb az esés megtorpan. Az átlagtól történő jelentős eltérést általában nem százalékban mérjük, hanem szórásban.

Az alábbi táblázatban Meg Faber vizsgálatainak eredményét látjuk, aki 1903-2007 közötti időszakban vizsgálta meg számos ország részvénypiacát. Az átlagos éves hozam 13,02% volt a vizsgált esetekben, azonban a vizsgált esetek 9,26 százalékában előfordultak olyan helyzetek, amikor egy ország tőzsdéje két egymást követő évben esett. Ha ezekben az időpontokban fektettünk be (két év esés után), akkor 19,02%-os átlaghozamra számíthattunk. A fentiek mellett extrém ritka esetekben (2,59%-os gyakoriság) előfordult az is, hogy a vizsgált ország tőzsdéje három egymást követő évben esett. Ha ekkor fektettünk be, akkor az átlagos éves hozamunk a következő évben 30,3% volt.

forrás: Meg Faber: The Ivy Portfolio

7) A népesség változása és a tőzsdei hozamok

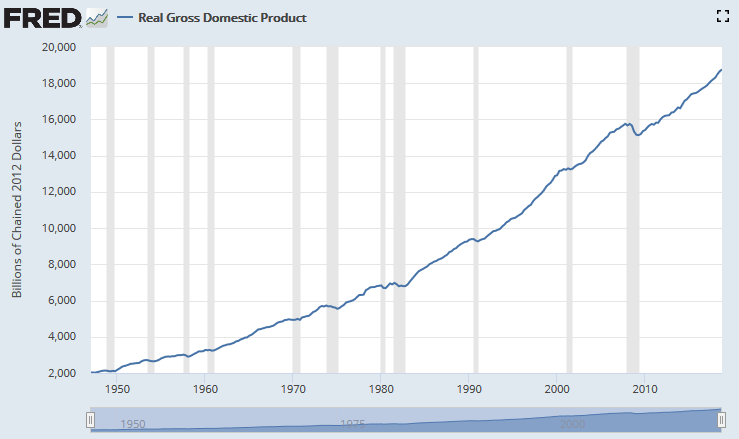

Egy fontos tényezőről még nem volt szó, és erről viszonylag keveset lehet olvasni a tőzsdék jövőbeni hozamával összefüggésben, azaz a tőzsdék teljesítményére hatással van az ország népességének változása, és összetétele. Jó példa erre az Egyesült Államok gazdasága, ahol a bámulatos gazdasági növekedés fontos feltétele volt a növekvő népesség (lásd alábbi képen). Tehát a tőzsdék teljesítményére a növekvő népesség közvetetten is hat, hiszen a növekvő foglalkoztatottság növekvő gazdasági teljesítményt eredményez hosszú távon, illetve gyakran tapasztaljuk azt, hogy a további gazdasági növekedésnek a foglalkoztatottság (munkaerőhiány alakul ki) a korlátja.

Van azonban közvetlen hatása is a népesség változásnak a tőzsdei hozamokra, ugyanis a növekvő népesség egyúttal több befektetőt is jelent, akik vevőként jelennek meg a részvénypiacokon. A növekvő kereslet pedig pozitívan hat a részvények árára. A baby boom generáció és a tőzsde kapcsolata közismert, mi is beszéltünk róla. Eszerint az aranyévek a tőzsdéken (1980-1999) nem csak a jelentős gazdasági növekedésnek volt köszönhető, hanem annak is, hogy a baby boom generáció a 80-as években érte el pályafutása csúcsát, ekkor rendelkezett a legtöbb elkölthető jövedelemmel, és így a részvénypiacon jelentős kereslet jelent meg.

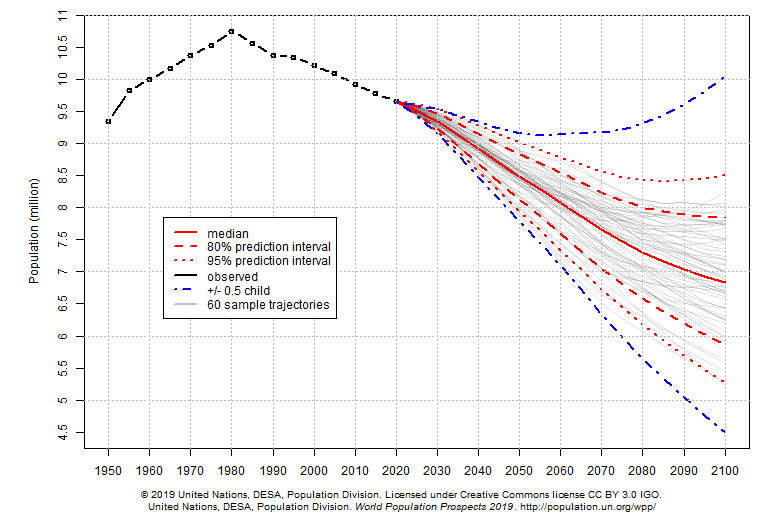

Ellenpélda a fentiekre Japán, ahol a népesség csökken, a társadalom öregszik. Ez a két tényező pedig negatívan hat a tőzsdei hozamokra. A csökkenő népesség kevesebb befektetőt jelent, az öregedő társadalom pedig azt eredményezi, hogy a csökkenő népességen belül is az idősek aránya nő. Az idősek azonban sokkal kisebb arányban vásárolnak részvényeket, egész egyszerűen azért, mert nem tervezhetnek 20-30 éves befektetési időtávra (részletes magyarázatot a 100 – életkor szabály leírásánál találsz). Az előrejelzések szerint Japán népessége 40 százalékkal csökken 2020-2100 közötti időszakban, azaz 126 millióról 75 millióra csökken a népessége. További országok népességének rövidebb időtávú becsléseiről az ENSZ oldalán is találunk információt. Az ENSZ 2017-es tanulmánya szerint 2030-ra a jelenlegi 9,7 milliós magyar népesség 9,3-ra, majd 2050-re 8,3 millió főre csökken, lásd alábbi képen.

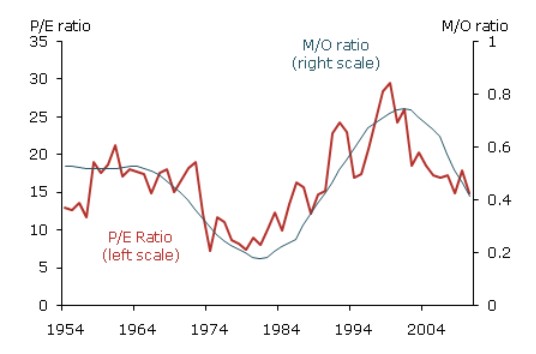

A fenti elméletre bizonyítékok is vannak, ugyanis valóban megfigyelhető a múltbeli adatokon, hogy a koreloszlás és a népesség változása hatással van a tőzsdék teljesítményére. A témában Zheng Liu és Mark M. Spiegel készített egy átfogó vizsgálatot, és arra jutottak, hogy szoros korreláció figyelhető meg a népességen belüli koreloszlás (M/O rátával mérték, mely a középkorúak (40-49) és az idősek (60-69) arányát fejezi ki) és az amerikai tőzsde értékeltsége (CAPE rátával mérték) között. Eszerint ha a népességen belül nőtt a középkorúak aránya (40-49 év), akkor ez a tőzsdék növekvő értékeltségét idézte el. Tehát drágább lett a részvénypiac, magasabb lett a CAPE mutató, melyről fentebb már megbeszéltük, hogy a jövőbeni hozamot bizonyos szinten előrejelzi (magas CAPE, alacsony jövőbeni hozam).

Forrás: FRBSF Economic Letter

A fenti összefüggést más vizsgálatokban is kimutatták, lásd itt.

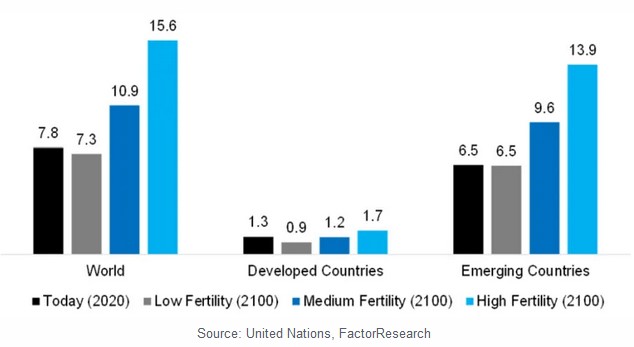

A fentiek után már csak becslésekre hagyatkozhatunk, azaz arra kell választ kapnunk, hogy mi várható egyes országok népességszámában, illetve globálisan. Az alábbi grafikonon láthatók a lehetséges forgatókönyvek. Fekete színnel a jelenlegi népességszám (milliárd fő) látható. Szürke színnel, ha alacsony fertilitási (termékenységi) rátával, kék színnel az átlagos fertilitási rátával, és világos színnel magas fertilitási rátával becsült forgatókönyvek követhetők. Ha az átlagos fertilitási rátából indulunk ki, akkor az évszázad végére a jelenlegi 7,8 milliárd fős népesség 10,9 milliárd főre emelkedik globálisan

forrás: cfainstitute.org

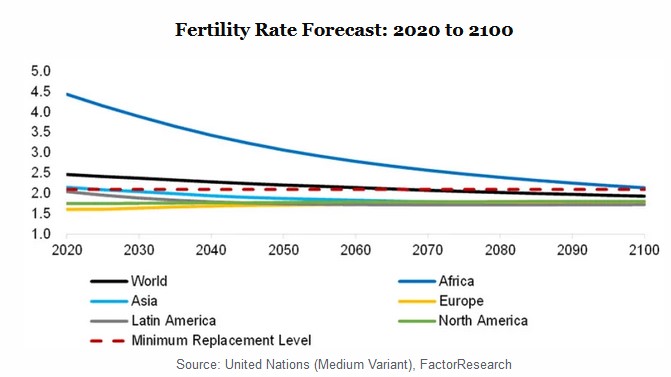

Természetesen a becslések széles skálán mozognak a fertilitási ráta függvényében. Ahogy az alábbi grafikonon látható, jelenleg Afrikában a legnagyobb a fertilitási ráta, de a fenti kalkulációban ennek jelentős csökkenésével számoltak. A vizsgálatban a 2,1-es fertilitási ráta szaggatott vonallal látható. Ez azt jelenti, hogy minden nőnek átlagosan 2,1 gyereke születik. Ennél nagyobb ráta esetén növekszik, kisebb ráta esetén csökken a populáció.

forrás: cfainstitute.org

A vizsgálatban egyébként az egyetlen fejlett ország a 10 legjobban növekvő népességű országok között az Egyesült Államok, de a legtöbb ország Afrikában található. (Ez persze nem feltétlenül jelenti azt, hogy a következő évszázad gazdasági csodája Afrikában lesz.)

forrás: cfainstitute.org

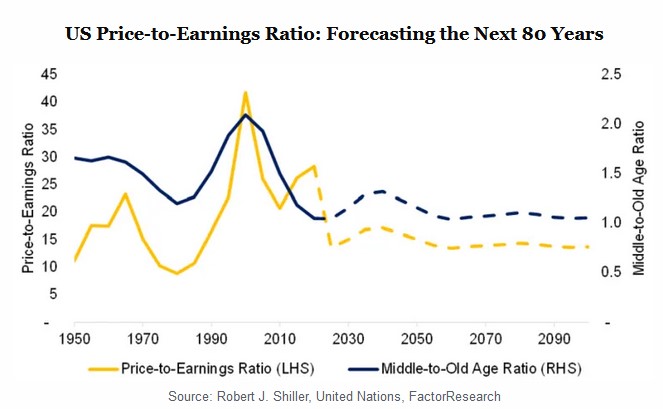

A fentieket figyelembe véve Nicolas Rabener elkészítette az Egyesült Államok vonatkozásában a tőzsdék és a népesség kapcsolatának kimutatását a következő 80 évre. Ezen becslés szerint a változások jelentős része a következő három évtizedben fog lezajlani, így aki most 20-30 éves időtávú befektetésben gondolkodik, azt már érinti a helyzet. Eszerint az amerikai társadalom elöregszik (esik az RHS, kék színnel) és ezzel együtt a tőzsdék értékeltsége is csökken. A fentiek tehát azt sejtetik, hogy az olyan eszközök, melyek árfolyama erősen korrelál a gazdasági növekedéssel, nem feltétlenül tekinthetők jó választásnak az Egyesült Államok esetében. Tegyük hozzá, hogy a CAPE ráta jelenleg is lényegesen távolabb van a történelmi átlagától, és a grafikonon a történelmi átlag változása követhető nyomon (LHS). Jelenleg is olyan magas szinten van a CAPE, melyre a népesség növekedés egyébként nem ad magyarázatot. Ugyanakkor kétségtelen, hogy ahogy egyre több amerikai munkavállaló megy nyugdíjba, úgy adják el a részvényeiket, illetve cserélik át kötvényekre.

forrás: cfainstitute.org

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.