Pénzügyi tanácsadók blogjaiban gyakran előkerül az ún. vakmajom befektetési módszer, melyet nagyon könnyű félreérteni, és emiatt téves következtetéseket levonni, ha felszínes információkat kapunk a témában. Cikkünkben ezeket a hiányosságokat pótoljuk, megnézzük a vakmajom módszer lényegét, a mögötte húzódó kutatásokat, kitérünk arra, hogy mi a probléma a módszerrel, és emiatt milyen kára származik a befektetőknek. Témáink:

- Mit olvashatsz a vakmajom befektetési módszerről?

- A vakmajom befektetési módszer eredete

- Vannak bizonyítékok a vakmajom befektetési módszerre?

- A vakmajom befektetési módszer egy tévedés

- Tőzsdeindex piaci kapitalizációja és a vakmajom portfóliók

- Vakmajom befektetési módszer és a size-tényező

- Vakmajom módszer és a value-tényező

- Vakmajom módszer és a diverzifikáció

- A vakmajom befektetési módszer kockázatosabb

Mit olvashatsz a vakmajom befektetési módszerről?

Nagyon röviden az a vakmajom befektetési módszer alapja, hogy egy bekötött szemű majom által véletlenszerűen kiválasztott részvényekkel jobb eredményt lehet elérni, mint a profi szakemberek által kezelt befektetési alapokkal. (A sztori érdekessége, hogy a kísérletet majmokon nem, de rénszarvasokon valóban elvégezték, és a rénszarvasok valóban megverték a profi szakembereket, itt beszéltünk erről.) Nincs szükség tehát a drága befektetési alapokra, vásárold meg a tőzsdeindexet, vagy alakíts ki saját magad egy portfóliót. Ráadásul a legtöbb tanácsadó azt is kihangsúlyozza, hogy bátorítson az a tudat ha részvényekbe szeretnél fektetni, hogy ha egy bekötött szemű majom is képes felülteljesíteni a profi szakembereket, akkor te sem tudod nagyon elszúrni. Ez azonban hatalmas tévedés, és mielőtt erre rátérünk, nézzük meg a vakmajom módszer eredetét, múltbeli kutatásait.

A vakmajom befektetési módszer eredete

A vakmajom kifejezés Burton Malkiel Nobel-díjas közgazdász nevéhez fűződik, aki a hatékony piacok elmélet egyik formájának a random walk, azaz bolyongás elméletének kitalálójaként vált ismertté. A bolyongás elméletéről bővebben itt olvashatsz, ugyanakkor Burton Malkiel a hatékony piacok atyjával, Eugene Famaval együtt közösen kutatták a befektetési alapok teljesítményét (erről is írtunk itt: Befektetési alapok és a szerencse-hozzáértés problémája). Ebben a kontextusban említette meg először Malkiel 1973-ban, hogy egy bekötött szemű majom ugyanolyan sikerrel képes kiválasztani a részvényeket, mint a profi alapkezelők. Az idézet egész pontosan így szól Malkiel Bolyongás a Wall Streeten című könyve alapján:

„Néhány akadémikus odáig megy, hogy azt állítja, egy bekötött szemű majom, amely a Wall Street Journal újságra dobál darts nyilakkal, képes ugyanolyan sikerrel kiválasztani a részvényeket, mint a professzionális portfólió menedzserek.”

Leegyszerűsítve a fentiek azt jelentik, hogy a portfólió menedzserek teljesítményét nem lehet szétválasztani a véletlentől, azaz véletlenszerűen kiválasztott részvényekkel hasonló eredményt lehet elérni, így a befektetők feleslegesen fizetik ki a profi szakembereknek a magas alapkezelési díjakat. A Luck versus Skill in the Cross Section of Mutual Fund Returns című kutatásukban pedig odáig jut el Eugene Fama, hogy nem lehet szétválasztani a szerencsét és a szaktudást, azaz ha nagyon sok próbálkozó van, akkor szükségszerűen bekövetkezik, hogy lesz néhány sikeres alapkezelők. Ez azonban nem bizonyítja a szakértelmüket, hiszen a véletlen is eredményezheti ezt. Ugyanezen érvekkel utasították el a hatékony piacok elméletét követő közgazdászok az értékalapú befektetők eredményeit és Warren Buffett teljesítményét. Erre egyébként Buffett találó választ ad: Warren Buffett és a 225 millió orangután. A vakmajom befektetési módszer ezt követően annyira ismertté vált, hogy a Wall Street Journal folyamatosan közzétette, és évek át közölte különböző vakmajom portfóliók eredményét.

Vannak bizonyítékok a vakmajom befektetési módszerre?

A Wall Street Journal újságíróit annyira lázba hozta Malkiel elmélete, hogy versenyt is szervezetek a szakértők és a vakmajmok, azaz a véletlenül generált portfóliók között. Az 1990-1998 közötti összemérésben 100 esetből 39 esetben a véletlenszerűen generált portfólió hozott jobb eredményt, de hozamban egyébként a szakemberek nyertek, lásd itt. Természetesen az elméleti felvetések, vita után kísérletek, visszatesztelések is születtek a témában.

Az egyik ilyen visszatesztelés a The Surprising Alpha From Malkiel’s Monkey.. cím alatt érhető el, melyben 50 évet (1964-2012) tekintettek vissza és 1000 részvény közül véletlenszerűen kiválasztva alakítottak ki 30 részvényből álló portfóliókat. A véletlenszerű portfóliók azonban nemcsak a befektetési alapok teljesítményét múlták felül, hanem a tőzsdeindex hozamát is évi 1,6 százalékos mértékkel. A véletlenszerűen kiválasztott részvényekből álló portfóliók 100 esetből 99 esetben felülteljesítették a tőzsdeindexet.

Végül megemlítenék egy másik kutatást, mely 2014-ben jelent meg a Wall Street Jornal hasábján. Ezt a kutatást Brett Arends végezte és ebből is az derült ki, hogy a véletlenszerűen kialakított portfóliók lényegesen felülteljesítették az S&P500 indexet. A fentiek meglepően jó eredménynek tűnnek, és itt már felmerülhet a gyanú, hogy az eredményekkel gond van.

A kutatásokat, visszateszteléseket elolvasva felmerülhet az olvasóban a gyanú, hogy túl jók az eredmények, és könnyen lehet, hogy az ún. sample selection bias és a data snooping bias torzítása (részletek: Data mining, data snooping bias: Hogyan ne tévedj a tőzsdén..) áll az eredmények hátterében. A problémáról részletesen beszéltünk a hivatkozott cikkben, de röviden a lényege, hogy a meglepően jó eredmények a tesztelési adatok véletlen vagy tudatos kiválasztásának eredménye. Ez a vakmajom befektetési módszer esetében a következőket jelenti.

Tőzsdeindex piaci kapitalizációja és a vakmajom portfóliók

A legtöbb tőzsdeindex piaci kapitalizációjú, azaz a nagyobb tőzsdei társaságok felülsúlyozásra kerülnek a portfólióban. Ezzel szemben a vakmajom portfóliók egyenlő súlyozással készültek, és széles részvénykörből választották ki a részvényeket. Az egyenlő súlyozásról pedig köztudott, hogy felülteljesítést eredményez (a size-tényező miatt). Az alábbi példán egy hosszútávú esetet láthatunk a Wilshire 5000 indexre, amely gyakorlatilag az Egyesült Államok tőzsdéin kereskedett (amerikai székhelyű) társaságok részvényeit tartalmazza. Az indexben kb. 3500 társaság részvénye található. Az adatokat a http://wilshire.com/indexcalculator/ oldalról tölthetjük le, és lehetőségünk van arra, hogy a kapitalizáció súlyozás mellett, egyenlő arányú súlyozással is letöltsük az adatokat. Az alábbi képen láthatjuk az eltérést, a narancssárga görbe az egyenlő súlyozású portfóliót mutatja.

Vakmajom befektetési módszer és a size-tényező

Nem szabad elmenni a size-tényező mellett sem, azaz részvények széles körén igazolt összefüggés, hogy az alacsony piaci kapitalizáció nagyobb jövőbeni hozamot eredményez. A múltban a kisebb piaci kapitalizációjú társaságok hozama lényegesen nagyobb volt, részletek: Size anomaly, size-effektus a részvénypiacokon

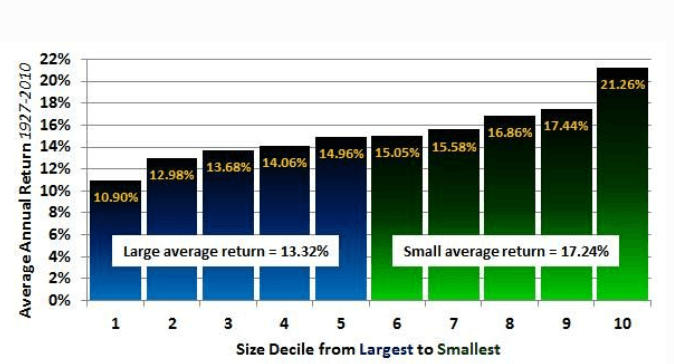

1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen.

kép forrása: https://www.forbes.com

Például ha az összes amerikai részvényt elfelezzük, akkor a részvények azon 50%-a, melyek a legkisebb kapitalizációval rendelkeznek 17,24%-os éves átlagos hozamot mutatnak. Ezzel szemben a részvények azon 50%-a, melyben a legnagyobb kapitalizációjú részvények közé tartoznak már csak 13,32%-os hozamot mutatnak.

Ugyanakkor ha véletlenszerűen választunk ki 1000 részvény, vagy az összes amerikai (NYSE 3500 részvénye) részvény közül 30 társaságot, akkor nagyrészt kisebb kapitalizációjú társaságok kerülnek a portfólióba, egész egyszerűen azért, mert lényegesen több small cap társaság van, mint large cap. A The Surprising Alpha From Malkiel’s Monkey.. című kutatásban is megállapították azt, hogy a véletlenszerűen kiválasztott részvényportfóliók erősen eltolódnak a small cap részvények irányába. Emiatt nem meglepő, hogy felülteljesítenek egy olyan tőzsdeindexet, melyben a large cap részvények dominálnak (pl. S&P500 index).

Vakmajom módszer és a value-tényező

A The Surprising Alpha From Malkiel’s Monkey.. cím alatt elérhető kutatásból azt is láthatjuk, hogy a value-részvények irányába is eltolódik a vakmajom portfólió, és a value-tényező is egy statisztikailag szignifikánsan bizonyított összefüggés, mely a size tényezővel együtt került be a CAPM modellbe 1993-ban. Részletesen az alábbi előadáson beszélünk a value-tényezőről.

Vakmajom módszer és a diverzifikáció

Harmadrészt pedig arról sem szabad elfeledkezni, hogy a portfólió elemszáma is összefüggésbe hozható a felülteljesítéssel. Beszéltünk már a fókuszált portfóliók hátrányairól egy korábbi bejegyzésben, ahol beszámoltam Robert Hagstrom The Warren Buffett Portfolió című könyvében található kutatás eredményéről. Hagstrom vizsgálatában összesen 12.000 véletlenszerűen generált portfóliót készített 1200 amerikai részvényből kiválasztva. A portfóliókat az alábbiak szerint osztotta szét:

- 3000 db portfólió 250 db részvényből lett összeválogatva

- 3000 db portfólió 100 db részvényből lett összeválogatva

- 3000 db portfólió 50 db részvényből lett összeválogatva

- 3000 db portfólió 15 db részvényből lett összeválogatva

A fentiekből látható, hogy szélesen diverzifikált (250 részvény) és erősen fókuszált (15 részvény) portfóliók is ki lettek alakítva, úgy, hogy a portfóliókba a részvények véletlenszerűen kerültek. A fenti portfóliókat Hagstrom visszatesztelte 1979-1996 között, azaz egy 18 éves időszakot vizsgált meg. A vizsgálat eredményei az alábbiak lettek:

- A 250 részvényt tartalmazó portfóliók esetében a legjobb hozam 16% volt, a legrosszabb 11,4%.

- A 100 részvényt tartalmazó portfóliók esetében a legjobb hozam 18% volt, a legrosszabb 10%.

- Az 50 részvényt tartalmazó portfóliók esetében a legjobb hozam 19,1% volt, a legrosszabb 8,6%.

- A 15 részvényt tartalmazó portfóliók esetében a legjobb hozam 26,6% volt, a legrosszabb 4,4%.

A fentiekhez hozzátartozik, hogy:

- Az időszak alatt az S&P500 index átlagos éves hozama 15,2% volt.

- Mind a négy portfólión belül kb. 13,8% (13,75-13,91 között) átlaghozamot lehetett összesíteni, azaz a 3000 portfólió átlagos hozama 13,8% volt.

Nézzük meg a felülteljesítés valószínűségeit is:

- A 3000 db 250 részvényből álló portfólió esetében mindössze 63 (2%) tudott felülteljesíteni.

- A 3000 db 100 részvényből álló portfólió esetében mindössze 337 (11%) tudott felülteljesíteni.

- A 3000 db 50 részvényből álló portfólió esetében 549 (18%) tudott felülteljesíteni.

- A 3000 db 15 részvényből álló portfólió esetében 808 (27%) tudott felülteljesíteni.

Az alacsony elemszámú portfóliók esetében nagyobb a felülteljesítés valószínűsége, így nem meglepő, hogy a véletlenül generált 30 elemes vakmajom portfóliók könnyedén felülteljesítenek. Látni kell azonban azt is, hogy a nagyobb elemszám, diverzifikáltabb portfólió kisebb esélyt jelent a felülteljesítésre, viszont stabilabb eredményt hoz. Csak zárójelben jegyezném meg, hogy a valóságban egy fókuszált portfólió esetében nem a 4,4%-os hozama a legrosszabb forgatókönyv.

A vakmajom befektetési módszer kockázatosabb

A befektetők általában nem csak a hozamot értékelik, azaz a hozam értelmezését csak a kockázat viszonyában tudjuk megtenni. Erre a célra használjuk a sharpe-rátát, és az általános megközelítés az, hogy a magasabb hozam magasabb kockázattal jár együtt, azaz a vakmajom módszer akkor tekinthető felülteljesítőnek, ha valóban többlethozamot tudunk kimutatni, azaz úgy növekedett a hozam, hogy a kockázat nem növekedett meg (például a value vagy size tényező esetében ez így van). Ugyanakkor ez nem igaz a vakmajom portfóliókra, ahogy az alábbi képen is látható, a megnövekedett szórás, azaz nagyobb kockázat jellemzi a véletlenszerűen generált portfóliót. A grafikonon jelölt tartományban látható módszerek mind ugyanakkora vagy nagyobb hozamot hoztak alacsonyabb kockázat mellett. A tőzsdeindex 9,5%-os évesített hozama 15,3 százalékos kockázattal járt együtt, így az egységnyi kockázatra eső hozam 0,62 egység. A véletlenül generált portfóliók esetében az egységnyi kockázatra eső hozam ugyanekkora, azaz kockázatalapon már nem beszélhetünk felülteljesítésről egy large cap tőzsdeindexszel összevetve sem.

forrás: The Surprising Alpha From Malkiel’s Monkey.

Összegezve a fentieket azt láthatjuk, hogy a vakmajom, azaz a véletlenszerűen kialakított portfóliók felülteljesítése a portfólióban levő részvények eltolódásával magyarázható, azaz felülreprezentáltak a small-cap és a value-részvények. Emiatt nem meglepő, hogy felülteljesíti a vakmajom módszer a large cap részvényekből álló tőzsdeindexet, vagy a large cap befektetési alapokat. Ugyanakkor ez nem tekinthető valódi felülteljesítésnek, hiszen ha egy small-cap tőzsdeindexszel vetnénk össze a portfóliók eredményeit, akkor eltűnne a felülteljesítés. Ugyanígy a felülteljesítés annak is köszönhető, hogy a portfóliók erősen fókuszáltak, így nincs abban semmi különös, hogy egy szélesen diverzifikált tőzsdeindexet felülteljesít. Másrészt pedig látni kell azt, hogy pont a fentiek miatt nem érdemes összevetni a vakmajom portfóliók és a befektetési alapok teljesítményét. Ennek ellenére valóban igaz az is, hogy a hagyományos befektetési alapok többsége (kb. 90%) nem képes a felülteljesítésre, és a saját benchmarkját meghaladó hozamot sem képes elérni. Ugyanakkor ennek okai is összetettek, és ebből a nézőpontból valóban jobban jár a befektető a tőzsdeindex-követő, olcsó ETF alapokkal. De látni kell azt is, hogy a vakmajom portfóliók jó eredményéből nem következik az, hogy ha egy bekötött szemű majom is képes felülteljesíteni a profi szakembereket, akkor te sem tudod nagyon elszúrni.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.