Befektetők kedvelt befektetési stratégiáját beszéljük meg. Szó lesz arról, hogy milyen előnyei vannak ennek a DCA (Dollar-Cost Averaging) módszernek, kitérek a hátrányokra is. Arról is beszélünk, hogy tanácsadók, értékesítő miről feledkeznek meg a módszer bemutatása során. Illetve megnézzük a múltbeli visszatesztelések eredménye alapján hogyan teljesít ez a befektetési stratégia. Nézzük meg először a Dollar-Cost Averaging alapját. Témáink:

- Hogyan működik a költségátlagolás?

- Milyen előnyei vannak a költségátlagolásnak?

- A befektetési módszer hátrányait, az elkövethető hibákat

- Mi a probléma a DCA-val?

- Az egyösszegű befektetéssel jobb eredményt lehet elérni?

- A DCA vagy az egyösszegű befektetés a jobb?

Hogyan működik a költségátlagolás?

Angolul Dollar-Cost Averaging (DCA) befektetési módszer lényege, hogy a befektető meghatározott időpontban egy fix összegben fekteti be a pénzét anélkül, hogy tekintettel lenne a befektetési eszköz árazására. Például havonta 10 ezer forintot fektetünk be a kötvény és részvénypiacokon a következő 10 évben. Ez lenne a cost averaging befektetési stratégia, mely magyarul a bekerülési érték átlagolása néven értelmezhető. Ugyanis a befektetést során nem az árfolyamhoz igazítva vásárolunk, hanem egy fix időpontban veszünk. Emiatt ha a befektetési termék árfolyama esik, akkor is vásárolni fogunk, és ezzel a bekerülési érték alacsonyabb lesz. Az alacsonyabb bekerülési értékű vásárlások pedig javítani fogják a befektetési portfóliónk eredményét, ha a jövőben emelkedik az árfolyam.

Ennek a befektetési módszernek az előnye, hogy akkor is vásárolni fogunk, amikor a befektetési eszköz, például részvények árfolyama alacsonyan van, így a teljes bekerülési költségünk csökkenni fog. Az alábbi táblázatban egy rövid időszakon szemléltetem, hogy mit jelent ez. Tegyük fel havonta 10.000 Ft-ot tervezünk befektetni a befektetési termék (például befektetési alap) árfolyama pedig az induláskor legyen 500 Ft. A befektetési alap árfolyamát úgy változtattam, hogy az időszak kezdetét követően árfolyam esik. Ez látható a befektetési alap árfolyama oszlopban. Illetve azt is láthatjuk, hogy egyre több befektetési alapot tudunk venni (hány db-ot tudunk venni oszlop). Ezzel pedig az átlagárunk csökkenni fog.

| Hónapok | Befektetési alap árfolyama | Havonta befektetendő összeg | Hány db-ot tudunk venni? | Átlagár |

| 1 | 500 Ft | 10 000 Ft | 20,0 | 500 Ft |

| 2 | 480 Ft | 10 000 Ft | 20,8 | 490 Ft |

| 3 | 450 Ft | 10 000 Ft | 22,2 | 476 Ft |

| 4 | 440 Ft | 10 000 Ft | 22,7 | 466 Ft |

| 5 | 420 Ft | 10 000 Ft | 23,8 | 456 Ft |

| 6 | 410 Ft | 10 000 Ft | 24,4 | 448 Ft |

| 7 | 390 Ft | 10 000 Ft | 25,6 | 439 Ft |

| 8 | 350 Ft | 10 000 Ft | 28,6 | 425 Ft |

| 9 | 300 Ft | 10 000 Ft | 33,3 | 394 Ft |

| 10 | 250 Ft | 10 000 Ft | 40,0 | 379 Ft |

| 11 | 280 Ft | 10 000 Ft | 35,7 | 369 Ft |

| 12 | 290 Ft | 10 000 Ft | 34,5 | 362 Ft |

| 13 | 300 Ft | 10 000 Ft | 33,3 | 357 Ft |

| 14 | 310 Ft | 10 000 Ft | 32,3 | 355 Ft |

| 15 | 330 Ft | 10 000 Ft | 30,3 | 355 Ft |

| 16 | 350 Ft | 10 000 Ft | 28,6 | 354 Ft |

| 17 | 350 Ft | 10 000 Ft | 28,6 | 355 Ft |

| 18 | 360 Ft | 10 000 Ft | 27,8 | 356 Ft |

| 19 | 370 Ft | 10 000 Ft | 27,0 | 357 Ft |

| 20 | 380 Ft | 10 000 Ft | 26,3 | 358 Ft |

| 21 | 385 Ft | 10 000 Ft | 26,0 | 359 Ft |

| 22 | 390 Ft | 10 000 Ft | 25,6 | 361 Ft |

| 23 | 400 Ft | 10 000 Ft | 25,0 | 363 Ft |

| 24 | 405 Ft | 10 000 Ft | 24,7 | 365 Ft |

| 25 | 410 Ft | 10 000 Ft | 24,4 | 367 Ft |

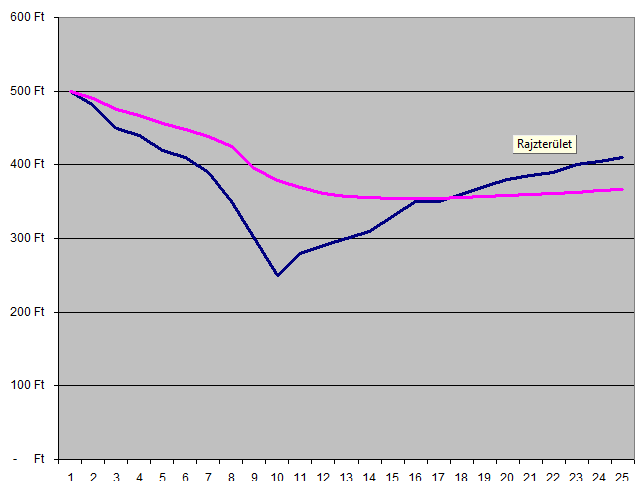

Az alábbi grafikon pedig jól szemlélteti ennek a befektetési módszernek az előnyét. Azaz a befektetési eszköz árfolyama esik (kék görbe), de a saját befektetési portfóliónk kisebb mértékben esik, mivel az átlagárat javítja az alacsonyabb áron bekerülő befektetési egységek. A magenta színnel jelölt vonal mutatja az átlagárunkat.

A módszer előnyét jól szemlélteti a fenti ábra, azaz tompítja a visszaesések mértékét. Ugyanakkor számos kockázati tényezőt nem vettünk figyelembe a fenti szimulációban, de ezekről még szó lesz..

Milyen előnyei vannak a költségátlagolásnak?

Összegezném először az előnyöket, melyeket a fenti befektetési módszer nyújthat nekünk, majd pedig szó lesz a hátrányokról is.

Világosan követhető befektetési stratégia

Azt gondolom a módszer legnagyobb előnye az egyszerűség, nincs szükség befektetési szakértelemre, mindössze következetesen, folyamatosan befektetünk. Visszaesések idején pedig élvezhetjük a módszer előnyét, azaz az átlagár nem fog olyan mértékben visszaesni, mint a befektetési eszköz árfolyama.

Elkerülhetjük a rossz piaci időzítést

A módszer segítségével elkerülhetjük a rossz időzítést. Nem fordulhat elő, hogy pont a részvénypiac csúcsán fektetjük be az összes megtakarításunkat. Mivel minden hónapban egyenlő összegekben vásárolunk, így a válságok, visszaesések idején kisebb lesz a befektetésünk egyenleg visszaesése. Ráadásul az esésben, a mélyponton, alacsonyabb áron is vásárolni fogunk.

A befektetési módszer hátrányai

A gyakori vásárlás extra költségeket jelenthet

Mivel nagyon gyakran fogunk vásárolni, így többletköltségek merülhetnek fel. De ez csak arra az esetre érvényes, ha minimum vagy fix díja van a tranzakcióknak. Egyéb esetekben, például százalékos díjazás esetén nincs jelentősége annak, hogy egyszerre, vagy több részletben vásárolunk. Gyakori, hogy a befektetők egy életbiztosítás keretei között valósítják meg ezt a befektetési stratégiát. Ebben az esetben nem árt a költségeket átgondolni, lásd itt.

Nem fektetünk be rendszeresen, nem merünk az esésben venni

Előfordul, hogy a befektetők rosszul mérik fel a kockázatot. Elméletben minden szép, a befektetési lehetőség kockázata is elviselhetőnek tűnik, ha egy grafikonon nézzük. A valóságban azonban a grafikonon látott visszaesés hónapokig, vagy évekig tart, így ha rosszul mérjük fel a kockázatot, mentálisan képtelenek leszünk a befektetést folytatni. Például nem vásárolunk az esésben, mert nem akarunk több veszteséget elszenvedni, de az is előfordulhat, hogy lustaság, hanyagság miatt nem fektetünk be következetesen minden hónapban.

Nem súlyozzuk át a portfóliót

Gyakori, hogy a cost averaging befektetési stratégiát egy portfólió keretein belül valósítjuk meg. Tehát nem csak részvényeket vásárolunk, hanem meghatározott részvény-kötvény arányt tartunk. Például 40% részvény, 60% kötvény. Ebben az esetben idővel a portfólión belüli arányok eltolódhatnak, jellemzően a részvények javára, ami a kockázat növekedését jelenti. Érdemes lehet a cost averaging befektetési stratégia esetén is rendszeres átsúlyozást végezni. Erről a témáról itt beszéltünk részletesen: Befektetési portfólió rebalancing technikája, átalakítása,

Egyedi részvényeken kockázatos a költségátlagolás

Nem volt szó még a kockázatokról. Érdemes azonban ezt is átgondolni, mielőtt ezt a befektetési stratégiát alkalmazni kezdjük. Az általam fentebb használt grafikon egy tipikus példája annak, hogy milyen könnyen lehet téves következtetéseket levonni. A 2000-es évek elején a fentihez hasonló példákkal dolgoztak a befektetési tanácsadók, életbiztosítási ügynökök. Ehhez hasonló grafikonnal vezették le, hogy a havonta fix összegben történő befektetéssel gyakorlatilag nem tudunk veszíteni a befektetésen.

Egyetlen egy fontos dolog marad csak ki. Mégpedig az, hogy a cost averaging befektetési módszer csak akkor működik, ha végül emelkedni fog a befektetési eszköz árfolyama. Ha egy olyan tőzsdei társaság részvényét vásárolod meg, melynek árfolyama visszaesik, és a jövőben már nem emelkedik érdemben, akkor veszíteni fogsz ezzel a módszerrel is. Nemcsak egyedi részvények, de idővel akár egész iparágak helyzete is megváltozhat, így előfordulhat, hogy hosszútávon sem fogsz profitot elérni. Csak néhány ilyen példát mutatok a közelmúltból, ahol évekkel ezelőtt magas bekerülési áron vásároltunk, de évek óta nincs árfolyam emelkedés.

Egy egyedi részvény árfolyamát nem szabad úgy elképzelni, mint egy lufit, amit lenyomunk a víz alá. A lufi előbb utóbb feljön a felszínre, de egy egyedi részvény árfolyama nem biztos, hogy eléri már a korábbi szinteket. Néhány példa a lehetséges esetekre:

- Elveszíti a vevői egy részét a társaság, tizedelődik a bevétel, így a profit is.

- A fogyasztói szokások megváltoznak, nincs szükség a termékre a jövőben, tartósan alacsony árbevétel, alacsonyabb profit. Ez pedig alacsony részvény árfolyamot eredményez.

- Katasztrófa, váratlan esemény, per, melynek eredménye, hogy jelentős veszteség éri a társaságot.

- Nehéz pénzügyi helyzet, nem hatékony működés, eredményezheti, hogy a társaságnak el kell adnia eszközeit, divízióit, ami alacsonyabb profitot, és akár tartósan alacsony árfolyamot eredményez.

Látható a fentiekből, hogy sok olyan okot találhatunk, mely azt eredményezi, hogy egy tőzsdei társaság profitja nem tud növekedni. Ez pedig azt is jelenti, hogy a részvény árfolyama nem fog emelkedni. Az eredeti táblázatot átalakítottam, az alábbi grafikon mutatja az átlagár változását, ha az árfolyam esik, és nem emelkedik vissza

A cost averaging befektetési módszer tehát mérsékelheti a kilengéseket, de csak akkor működik, ha a részvénypiac emelkedni fog a jövőben.

Mi a helyzet a tőzsdeindexekkel?

Tisztában vagyok vele, hogy a befektetők többsége (helyesen) nem egyedi részvényeken alkalmazza az átlagolás technikáját, hanem tőzsdeindexeken, vagy diverzifikált portfólióban. Azonban ebben az esetben se felejtsük el, amit a részvényeknél leírtam, azaz a részvények árfolyam növekedésének többek között feltétele az is, hogy a profit növekedjen. A tőzsdeindex pedig sok részvény együtteséből áll, így tehát egy ország gazdaságának a fejlődése, növekedése lehet a kulcsa az eredményes befektetésnek.

A legtöbb visszatekintő tanulmány, múltbeli adat az Egyesült Államok tőzsdéire fókuszál. Egy olyan gazdaságról beszélünk, ahol folyamatos növekedést láthattunk és maximum néhány éves recessziókra volt példa. Ilyen környezetben működni fog a cost averaging befektetési stratégia. Azonban olyan gazdaságok esetében, melyek tartósan nem tudnak fejlődni, növekedni, előfordulhat, hogy a tőzsdeindex sem éri el a korábbi csúcsokat. 10-15 éves távon több olyan tőzsdét is találunk (lásd itt), ahol érdemi árfolyam-emelkedés nem volt, azaz veszteségben lennénk. Tudatosan válasszuk tehát meg azt a gazdaságot, melybe pénzünket befektetjük. Tőzsdeindexekre már sokkal jobban illeszkedik a lufi hasonlat, azaz ahogy a lufi feljön a víz alól, úgy fog egy ország gazdasága is kikerülni a fejlődés nélküli időszakból, ami a tőzsdeindex emelkedését is okozhatja. Ellenpéldát itt is tudok mondani, lásd japán tőzsdeindex.

Az egyösszegű befektetéssel jobb eredményt lehet elérni?

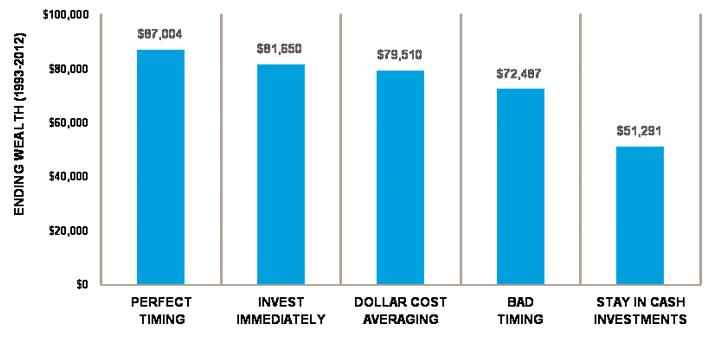

Az egyösszegű befektetés lump sum néven terjedt el a befektetési szakirodalomban. Elsőként a Charles Schwab brókercég visszatesztelését mutatnám meg, melyben az amerikai tőzsdén fektetünk be. A vizsgálat összesen 68 darab 20 éves periódust nézett át. Az alábbi képen az 1993-2012 közötti 20 éves periódus eredményét láthatod, de ezen felül még további 67 darab 20 éves időszakot is megvizsgálták. A vizsgálatban évente 2000 dollárt fektettünk be, és arra keresték a választ, hogy melyik befektetési módszerrel lesz nagyobb az egyenlegünk. A témánk szempontjából az Invest Immediately és a Dollar Cost Averaging oszlopok az érdekesek.

A fenti ábrán azt láthatod, hogy ha 1993-2012 között minden évben befektettél 2000 dollárt, akkor az azonnali befektetéssel (Invest Immediately) 81,650 dolláros egyenlegedet lett az időszak végére. Ha a 2000 dollárt nem azonnal, év elején fektetted be, hanem elosztottad minden évben, és havonta fektetted be a 12-ed részét (Dollar Cost Averaging), akkor 79.510 dollár lett a végső egyenleged. Mondhatnák erre, hogy ez csak egyetlen 20 éves periódus a sok közül, mi lett volna az eredmény, ha 1992-2011, vagy 1991-2010 stb.. közötti 20 évet vizsgáljuk. A helyzet az, hogy a 68 megvizsgált esetből 58 alkalommal a grafikonon látható sorrend nem változott, azaz az esetek többségében az azonnali, egyösszegű befektetés hozta a nagyobb eredményt.

Mi lehet ennek az oka?

Az ok nagyon egyszerű. Az amerikai részvénypiac hosszútávon emelkedik (long term upward bias), és ez számos más tőzsdére is igaz volt (nem mindegyikre) 20-30 éves időszakokat vizsgálva. Ha pedig a tőzsde emelkedik, akkor sokkal jobban járunk, ha már azonnal befektetjük a pénzünket. Emelkedő környezetben a DCA módszerrel magasabb lesz a bekerülési árunk, hiszen az osztott befektetés során a későbbi befektetések idején már magasabb árfolyam szinten lesz a részvénypiac. Ezen pedig az sem változtat, hogy időről időre 1-2 évig csökkenő trend alakul ki a részvénypiacon.

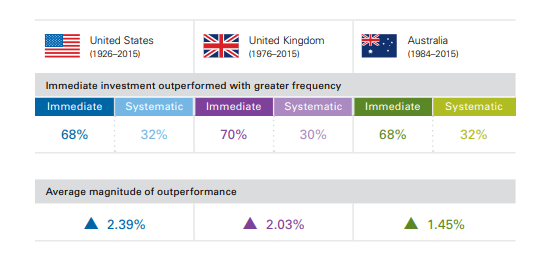

Mondhatnánk azt, hogy a fentiek csak az amerikai piacra érvényesek, azonban egy másik tanulmányban nem csak az amerikai piacot, hanem az Angol és az Ausztrál részvénypiacot is megvizsgálták. A Vanguard készített egy átfogó kutatást a fenti részvénypiacokra, és nem csak az Egyesült Államok (1926-2015 között), hanem az Angol (1976-2015 között) és Ausztrál (1984-2015 között) tőzsde vonatkozásában is összehasonlították a lump sum és DCA befektetéseket. Azt vizsgálták tehát, hogy 60% részvény, 40% kötvény portfólió esetén melyik stratégia a jobb: egy összegben befektetni, vagy havi bontásban a DCA szerint.

A tanulmány eredményei alapján az azonnali befektetés az esetek 68-70%-ában felülteljesítette a havi rendszeres befektetési stratégiát. Az átlagos többlethozam 1,45-2,39% között változik. Az alábbi képen a felmérés eredményeit láthatjuk. Az "immediate" mező mutatja, hogy az esetek mekkora részében teljesített felül az azonnali befektetés a havi befektetéshez képest ("systematic" cella). Az alsó sorban az átlagos felülteljesítés látható.

(forrás: https://personal.vanguard.com/pdf/ISGDCA.pdf)

Az osztott vagy az egyösszegű befektetés a jobb?

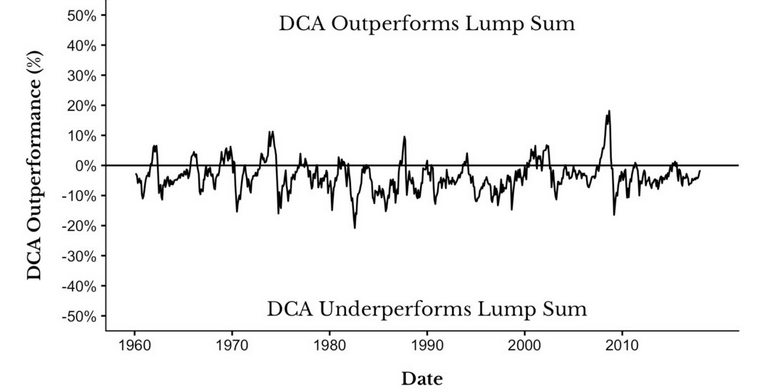

A fentiekből láthatod, hogy a múltban, az esetek többségében az egyösszegű, azonnali befektetéssel jártál jobban, tekintettel arra, hogy hosszútávon emelkedik a részvénypiac. Ez természetesen nem jelenti azt, hogy mindig ez a jobb megoldás. Tehát az osztott befektetés felülteljesítheti az egyösszegű befektetést, csak erre a múltbeli adatok alapján kisebb az esély. Az alábbi képen jól láthatod, melyek azok az időszakok, amikor az osztott befektetés felültejesít. A 0% vonal feletti időszakokban az osztott befektetéssel jártál jobban, felülteljesített. A 0% vonal alatt pedig az egyösszegű befektetéssel jártál jobban.

Kép forrása: ofdollarsanddata.com

A fenti képen egy 60-40-es portfólió eredményét látod, azaz a tőke 60%-a részvénybe (amerikai részvénypiac) 40%-a kötvénybe (5 éves USA államkötvény) kerül. Az ábrából az is kiderül, hogy az eseteknek mindössze csak a 20 százalékában teljesít felül az osztott befektetés, ami nagyjából összhangban van a korábbi kutatások eredményeivel.

Első pillantásra feltűnhet, hogy a DCA, azaz az osztott befektetés felülteljesített 2009-es év környékén. Igen, ezt megelőzően volt a 2008-as gazdasági válság, nagy részvénypiaci eséssel (50%). Ezen felül még a 2000-es évek elején is láthatsz egy felülteljesítést. Ekkor volt a dotkom lufi, és így tovább mehetünk vissza az időben, azaz az osztott befektetés valóban jól jött, amikor estek a részvényárak, hiszen csökkent az átlagos bekerülési érték. Azt is láthatod, hogy a válságok után az egyösszegű befektetés azonnal felülteljesít, ami logikus, hiszen csökkenő trendből átváltott a piac emelkedő trendbe.

Látható tehát a fentiekből, hogy bár az osztott befektetés csökkentheti a kockázatát a befektetésnek egy csökkenő piacon, ezt nem szabad összetéveszteni a biztosítási ügynökök cost-average hatás magyarázatával. Mivel ott az osztott befektetéssel azt a látszatot próbálják kelteni, hogy nem veszíthetsz a módszernek köszönhetően. Ez azonban nem igaz. Egyrészt azért, mert csak akkor nem veszítesz, ha végül emelkedik a piac. Erre tőzsdeindexek esetében van nagyobb esély (vannak kivételek, lásd itt), de egyedi részvények, egyéb termékek, árupiaci termékek esetében már nem ilyen egyértelmű a helyzet, vagy nem 10-20 éves ciklusokról beszélünk. Másrészt veszteséget jelenthet az is, hogy jobban jártál volna az azonnali befektetéssel. Ahogy a fentiekben látható, az esetek 70-80 százalékában erre volt példa a múltban.

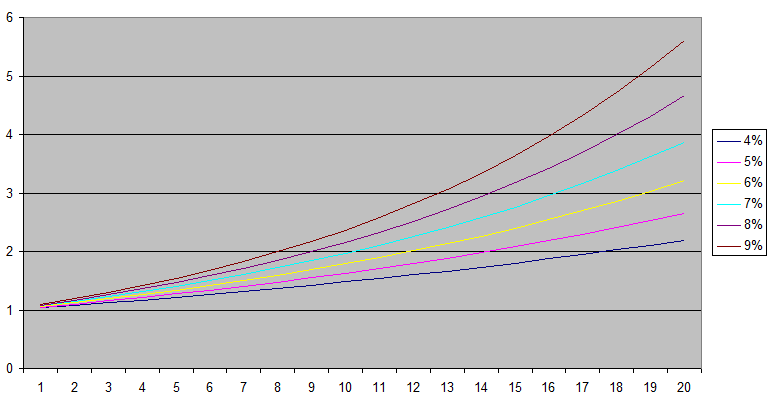

Ugyanakkor a DCA adhat egyfajta biztonságérzetet a befektetőknek, látjuk, hogy csökken a kockázat. Mondhatnánk azt, hogy a félelem a veszteségtől és a félelem a lemaradásról vetekszik itt, hiszen aki az osztott befektetést választja, sokkal jobban fél a kockázatoktól, mint attól, hogy lemarad átlagosan néhány százalék hozamról. Az egyösszegű befektetők inkább attól félnek, hogy a hozamtól esnek el, és tudják azt is, hogy évi 1-2%-os hozamkülönbség hosszútávon felnagyítódik, milliókban mérhető különbséget eredményez. Az alábbi grafikonon 6 különböző befektetési lehetőség hozamát hozamgörbéjét látod. Mindegyik esetben 1 dollárt fektetünk be 20 évre, az éves kamat az első befektetési lehetőségben 4%, majd minden egyes befektetési lehetőségnek 1%-kal nagyobb az éves kamata. A hozamgörbe legyezőszerűen nyílik szét, még akkor is ha 1-1 befektetési lehetőség hozama között 1% a különbség. Az Y tengelyen leolvashatod a befektetés eredményét, az X tengelyen az évek számát látod. Például a 8%-os éves hozammal rendelkező befektetés esetében 20 év múlva 4,66 dollárunk lesz, a 9%-os éves hozamú befektetés esetében az egyenlegünk 20%-kal lesz nagyobb (5,6 dollár), pedig csak 1% a hozamkülönbség.

Ez tulajdonképpen azt jelenti, hogy ha csak néhány százalékos különbség van két befektetési lehetőség között, akkor hosszútávon a kis hozamkülönbség felnagyítódik. Ha úgy gondolod, hogy az osztott befektetés számodra az ideálisabb, akkor érdemes lehet előtte átgondolni, hogy megfelelően felkészültél-e a befektetéssel járó kockázatokra, mivel a kockázat kezelhető. Gondolok itt arra, hogy felmérjük a kockázattűrő képességünket és ennek megfelelően alakítunk ki portfóliót. Erről a témáról itt beszéltünk: Mit gondolj át befektetés előtt? Milyen a valós kockázattűrő képességed?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.