A hétköznapi életben hozott döntéseink során folyamatosan értékeljük a kockázatokat, így van ez a pénzügyekben is, viszont a befektetők többsége nem tesz különbséget a gyors és lassú kockázat között. A kettő közötti különbségről, a különböző kockázati típusok hatásairól fogunk cikkünkben beszélni:

- Mit jelent a kockázat?

- Mi a különbség a gyors és a lassú kockázat között?

- Mi a helyzet a lassú és gyors kockázattal a befektetések területén?

- Lassú kockázat és a befektetési alapok

Mit jelent a kockázat?

A kockázat általában véve az életünkre nézve egy negatív esemény bekövetkezési valószínűségét mutatja meg. Ezt a legtöbb esetben képesek vagyunk nagyon jól definiálni, hiszen tudjuk azt, hogy a magashegyi túrázás lényegesen kockázatosabb, mint a közeli parkban egy sétát megtenni. Ahogy azt is tudjuk, hogy autóval kisebb kockázattal közlekedhetünk, mint motorral. A pénzügyekben is meghatározzuk a kockázatot, mely lehet annak a valószínűsége, hogy a kötvényeket kibocsátó állam vagy társaság csődbe megy. Ez a csődkockázat, mely a részvény és kötvénypiaci befektetőket érinti. Emellett pedig azt is tapasztalhatjuk, hogy a befektetési eszközök árfolyama változékony, melyet nevezhetünk volatilitásnak, szórásnak, és gyakran ez az árfolyamkockázat jelenti a meghatározó kockázati elemet egy befektetés során. Nézzük meg az alábbi két ábrát. Két befektetési eszköz (gyakorlatilag bármi lehet, részvény, kötvény, tőzsdeindex) árfolyamát írja le. Az ábrákon az egyenes emelkedő vonal az átlagot mutatja.

A fenti ábrákat szándékosan rajzoltuk meg úgy, hogy a két egyenes vonal meredeksége megegyezik, azaz teljesen mindegy, melyik befektetési lehetőséget választjuk, végül a hozam ugyanakkora lesz. Ha például mindkét részvény árfolyama 1 dollár volt az időszak elején, majd a végén 5 dollárra emelkedett a részvények ára, akkor a hozamunk ugyanakkora. Látható tehát, hogy az átlag egy lineáris egyenes, mely kisimítja, eltünteti a valódi árfolyam kilengéseit, amit szintén látunk a grafikonon. A probléma pedig az, hogy amikor részvénypiaci hozamokról, egy stratégia hozamáról, bármely módszer, mintaportfólió, forex, tőzsde robot hozamáról beszélünk, akkor végül egyetlen számot látunk. Például havi 1% nyereség, évi 20% hozam, az elmúlt 100 év alapján évi 9% hozam stb. Ezek az átlagok azonban eltüntetik a kilengéseket, eltüntetik a kockázatot, pedig a valóságban ott van a kockázat, és minden tőzsdei kereskedő meg fogja élni, meg fogja tapasztalni a kockázatot. Az alábbi előadáson a kockázat témáját beszéljük át részletesen.

A fenti két ábrán ez jól kivehető, azaz a felső ábrán az árfolyam kilengése kisebb, azaz az átlagtól kevésbé térnek el az árak, azaz kisebb a volatilitása. Az alsó ábrán pedig sokkal nagyobb az árfolyam kilengése, azaz nagyobb a kockázat (további részletek a kockázatról itt).

Ugyanakkor azt is látni kell, hogy a kockázatot gyors és lassú típusokra is bonthatjuk, és a pénzügyek, de a hétköznapi élet területén is, az jelenti a problémát, hogy a gyors kockázatok hatását felülsúlyozzuk, a lassú kockázatokat pedig figyelmen kívül hagyjuk.

Mi a különbség a gyors és a lassú kockázat között?

A gyors kockázat egy rövid idő alatt bekövetkező negatív esemény valószínűségét jelenti. Például biztonsági öv nélkül vezetünk, túl nagy tőkeáttételt alkalmazunk, nem készülünk fel a vizsgára. Ezeknek a kockázatoknak azonnal bekövetkező hatása van, például egy ütközésben jobban megsérülünk, vagy a túlzott tőkeáttétel alkalmazása miatt nullázzuk a számlánkat, a vizsgán megbukunk. A lassú kockázat ettől eltér és az életünk során hozott rossz döntések halmozódásának következménye. Például nagyobb házat veszünk mint, amit fenn tudunk tartani. A házvásárláshoz lényegesen nagyobb hitelt igénylünk, mint amit könnyedén ki tudunk fizetni, így ha elveszítjük a munkánkat vagy emelkednek a kamatok, nem tudjuk kifizetni a törlesztőrészleteket stb.

A hétköznapi életben jó példa a lassú kockázatra a dohányzás. Ahogy az alábbi grafikonon látható, a dohányzás az 1900-as évek elején egyáltalán nem volt divat, majd az 1940-1970-es években tetőzött a cigaretta-eladások száma az Egyesült Államokban (kék színnel, y tengelyen jelölve). 25 évvel később pedig a tüdőrák előfordulása is eltolva, de párhuzamosan követi a cigaretta eladásokat (piros görbe). Nagy átlagban tehát 25 év dohányzás után alakul ki tüdőrák, de egyetlen cigaretta nem okoz problémát, de 25 évnyi adag elszívása nagy valószínűséggel igen. A dohányzás tehát egy olyan tevékenység, ahol a gyors kockázat valószínűsége alacsony, a lassú kockázat bekövetkezési valószínűsége lényegesen magasabb.

forrás: https://ourworldindata.org

Mi a helyzet a lassú és gyors kockázattal a befektetések területén?

A befektetések világában a készpénz tartása olyan, mint a dohányzás. A készpénznek ugyanis az az előnye, hogy a gyors kockázat valószínűsége rendkívül alacsony, viszont a lassú kockázat bekövetkezési valószínűsége magas. Vegyük példaképpen az amerikai dollárt. Ha visszatekintünk az elmúlt 90 évre, akkor soha nem volt példa arra, hogy az amerikai dollár vásárlóértékében 1 hónapos távon 5%-ot meghaladó visszaesés következzen be. Ezzel szemben a részvénypiacon (S&P500) az 1 hónapon belüli 5 százalékot meghaladó visszaesések gyakoribbak (kb. 11%). Ha az egy éves időtávot (táblázatban 12 hónap) vizsgáljuk meg, akkor azt mondhatjuk, hogy az elmúlt 90 év összes esetének 6 százalékában következett be olyan szituáció, hogy a készpénz (dollár) értéke 5%-ot meghaladó mértékben csökkent. A részvénypiac esetében ez az arány 22 százalék. Ahogy azonban növeljük a befektetési időtávot, úgy növekszik annak a valószínűsége, hogy a készpénzzel negatív reálhozamunk lesz. A múltra vetítve, 10 éves távon a készpénzzel az esetek 36 százalékában 5 százaléknál nagyobb visszaesés következett be, míg a részvények esetében ez 10 éves távon csak az esetek 12 százalékában fordult elő.

|

|

amerikai dollár |

S&P500 |

|

1 hónap |

0% |

11% |

|

12 hónap |

6% |

22% |

|

10 év |

36% |

12% |

|

20 év |

31% |

0% |

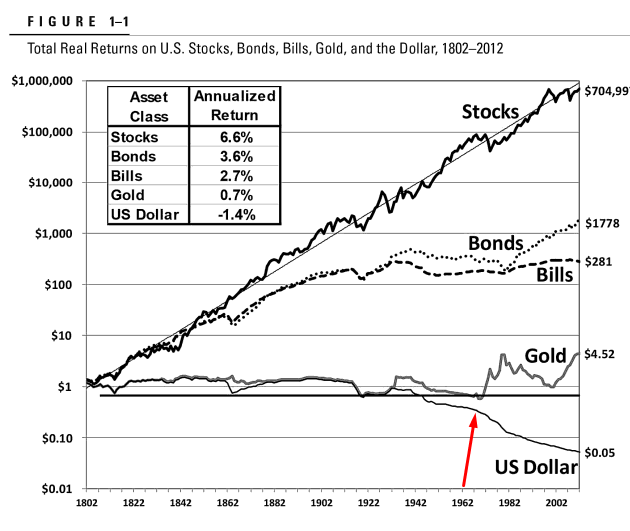

Az alábbi grafikon jól mutatja, hogy mi a probléma azzal, ha nem foglalkozunk a lassú kockázattal, azaz a vagyonunk vásárlóértékének 90%-a eltűnt, ha készpénzben tartottuk.

forrás: Stocks for the long run

Hazai viszonyok között ez a folyamat még gyorsabban végbement, hiszen az Európai Unió országain belül 2000-2018 között vizsgálva Magyarországon volt a harmadik legmagasabb infláció, 103,7%-kal. Első helyezett Románia (271,6%), második Izland (109,8%). Nem egészen 20 év alatt tehát duplázódtak az árak, azaz feleződött a vásárlóértéke a készpénznek.

A hosszú távú célok elérése érdekében vállalható a nagyobb gyors kockázat, ha a lassú kockázat valószínűségét ezzel csökkenteni tudjuk. A befektetések világában ez azt jelenti, hogy azok, akik 20-30 éves befektetési időtávban gondolkodnak, vállalhatják a részvénypiac rövid távú kockázatát, mert hosszú távon a részvénypiac kockázata alacsonyabb. Ez természetesen csak tőzsdeindexekre, szélesen diverzifikált, tehát több tucat részvényből álló portfólióra igaz, és nem igaz a 10-20 részvényből álló portfóliókra. Egy korábbi cikkünkben már beszéltünk arról, hogy a Stocks for the long run? Evidence from a broad sample of developed markets cím alatt elérhető kutatásban 39 ország részvénypiacát vizsgálták meg bootstrap szimulációval 1841-2019 közötti időszakon. A fenti kutatás szerint annak a valószínűsége, hogy negatív reálhozamunk lett a vizsgálatban szereplő 39 ország részvénypiacán:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

Lassú kockázat és a befektetési alapok

A lassú kockázatra egy másik példát is megemlíthetünk. Ez a befektetési alapok kezelési költségeivel függ össze. Annak ugyanis, hogy évről évre ugyanabban a drága befektetési alapban tartjuk a pénzünket, és nem vizsgáljuk felül az alapkezelési költségeket, súlyos következménye lesz a jövőben. Egész egyszerűen azért, mert hosszú távon a magas alapkezelési költségek lényegesen csökkentik az időszak végi vagyonunkat.

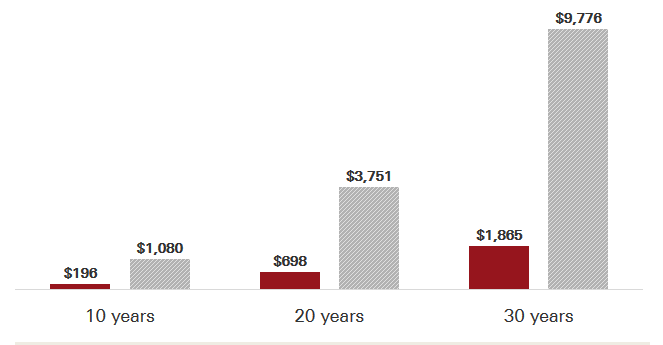

Az alábbi grafikonon a piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6%.

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés milyen költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség. A fenti grafikon elérhető a következő hivatkozáson, ahol tetszőleges befektetési összeget is beállíthatunk: https://investor.vanguard.com/mutual-funds/low-cost. Összegezve a fentieket, törekedjünk arra, hogy a pénzügyi, befektetési döntéseink során a gyors kockázatok mellett a lassú kockázatot is felmérjük, és befektetési döntésünk során vegyük figyelembe a lassú kockázatot is.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.