Cikkünkben a kockázatmentes hozam kifejezés jelentésével, számításával, mértékével ismerkedünk meg. Megbeszéljük, hogy miért van jelentősége a tőzsdei befektetések során a kockázatmentes hozam vizsgálatának.

Mit jelent a kockázatmentes hozam?

Kockázatmentes hozam alatt általában azt a hozamot értjük, melynél az értékpapír kibocsátója garanciát jelent a jövőbeni kamatok és a tőke visszafizetésére. Ez a gyakorlatban tehát az állam által kibocsátott értékpapírok, államkötvények hozamát jelenti, annak ellenére, hogy teljes mértékben ezek az állampapírok sem kockázatmentesek.

Miért nem kockázatmentesek az államkötvények?

Múltbeli példákból könnyen belátható, hogy államcsőd események során semmit nem ér az állami garanciavállalás, azaz a kötvények elveszítik vásárlóértéküket vagy értékük egy részét. Részletek: Mi történik államcsőd esetén?. Ráadásul az egyes országok csődkockázata is más, azaz különbség van az egyes országok országkockázati besorolása között, és éppen emiatt országonként eltérő a kockázatmentes hozam. Általános szabály, hogy a kockázat és a hozam között szoros az összefüggés, azaz a kockázatosabb országokban a kockázatmentes hozam magasabb. Például az Egyesült Államok által kibocsátott kötvények tekinthetők a legkisebb kockázatúnak, így a kockázatmentes hozam az Egyesült Államokban alacsonyabb, mint például Magyarországon.

Kockázatmentes hozam számítása

A kockázatmentes hozam tehát egyezik az ország által kibocsátott állampapír hozamával. Eszerint tehát országonként eltér a kockázatmentes hozam, de a következő probléma, hogy az állampapíroknak különböző lejárata van, és ezek hozama is különböző. Az alábbi képen a magyar állampapírok aktuális hozama látható különböző lejáratokon.

forrás: investing.com

A kérdés ezek után, hogy melyik a kockázatmentes hozam? Gyakori, hogy a 10 éves lejáratú államkötvények hozamát tekintjük kockázatmentes hozamnak. Ugyanakkor arra is érdemes tekintettel lenni, hogy a kockázatmentes hozamot általában azért számítjuk ki, mert összevetjük egy másik befektetési lehetőséggel. Ilyenkor célszerű az időtávokat egyeztetni, azaz ha például egy 3 éves lejáratú zártvégű befektetési alap hozamát vizsgáljuk, akkor a 3 éves kockázatmentes hozammal (fenti képen 1,2%) vessük össze az adatokat. Ha viszont 10 évre tervezünk részvénypiaci befektetést, akkor a 10 éves lejáratú állampapírokkal (képen 2,7 százalék) vessük össze az eredményeket.

Miért fontos a kockázatmentes hozam vizsgálata?

A különböző befektetési módszerek esetén mindenképpen fontos tisztában lenni azzal, hogy a kockázatmentes hozam felett mekkora a többlethozam. Így például ha azt láttuk, hogy az elmúlt 10 évben egy befektetési módszer évesített hozama 10% volt, akkor ez önmagában nem sokat árul el a módszer hatékonyságáról. Egész más következtetésre jutunk, ha ezen időszak alatt a kockázatmentes hozam 8% volt, és mást mondhatunk akkor, ha csak 1% volt a kockázatmentes hozam.

Önmagában azonban még ez sem elegendő az eredmények vizsgálatához, mivel nem látjuk, hogy a befektetési módszernek mekkora volt a kockázata. Ezt a hiányosságot küszöböli ki a sharpe-ráta, mely egy befektetési eszköz kockázatmentes hozam feletti többlethozamát mutatja meg egységnyi kockázatra vetítve. A mutató értelmezéséről itt beszéltünk: Sharpe-ráta, Sharpe-mutató: Mit jelent? Miért fontos a használata a tőzsdén?

Melyek az alacsony kockázatú, majdnem kockázatmentes befektetések?

Alapvetően a bankbetétek és az állampapírok sorolhatók az alacsony kockázatú befektetések közé. Ezek közöl bármelyikbe fektethetünk kisebb összeget, de a bankbetétek esetében most azt tapasztaljuk, hogy a kamatok alacsonyak, míg az állampapírok esetében vannak a lakosság részére speciális, kamattámogatott állampapírok. A két legismertebb a prémium állampapír, és a szuperállampapírként ismert MÁP+.

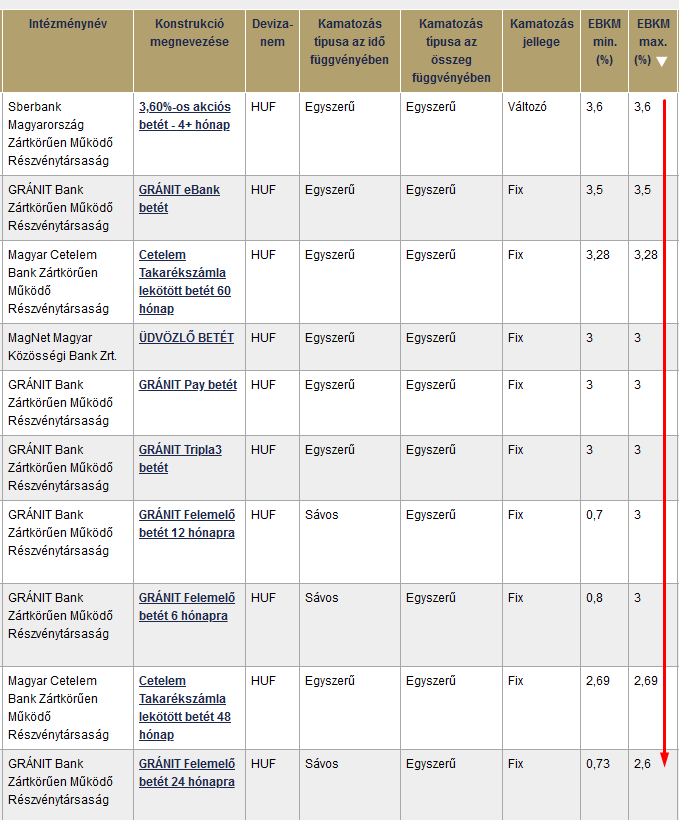

Az alábbi képen az aktuális, legmagasabb kamatot ígérő banki ajánlatokat láthatjuk (1.000.000 Ft befektetése esetén) az mnb.hu adatbázisában.

A bankbetét választásban az MNB honlapján találunk egy hasznos alkalmazást, melyben a magyar pénzintézeteknél, bankoknál elérhető lekötött bankbetétek hasonlíthatók össze. A betétválasztót a következő hivatkozáson érhetjük el: https://betetvalaszto.mnb.hu/#/

A fenti oldalon négy kategóriában végezhetünk banki kamat összehasonlítást:

- Lekötött betétek

- Kombinált megtakarítás

- Tartós befektetési szerződés

- Megtakarítási számla

Az általános, lekötött betétek kamatának lekérdezéséhez a lekötött betét alkalmazást indítsuk el, majd pedig az alább adatok alapján szűkíthetünk a keresésen.

A bankbetét kereső beállítása valószínűleg senkinek nem fog gondot okozni, néhány hasznos funkcióra azért felhívnám a figyelmet. Az intézmények menüpont alatt tetszőleges számú intézmény lekötött betétjének a kamatait kérdezhetjük le. Ez akkor hasznos, ha több banknál is van számlánk és gyorsan, egyszerűen át akarjuk nézni, melyik banknál kaphatunk magasabb kamatot a lekötött betétek után.

A kockázatmentesség csak látszat

Általános vélekedés a befektetők körében, hogy a kötvények, az állampapírok a legbiztonságosabb befektetések. Bár alacsony hozamot kapunk, de a kockázat nulla közeli. Ez a vélekedés egészen addig igaz, amíg nominális hozamokban gondolkodunk, és az inflációt nem vesszük figyelembe. A probléma tulajdonképpen ott van, hogy a valóságban a kockázat nem nulla, ugyanis a befektetési időtáv alatt, ha reálértékben vizsgáljuk a vagyonunk változását, akkor lesznek időszakos visszaesések. Ezt egy befektetési eszköz, befektetési portfólió esetén maximális visszaesésként definiáljuk. Ilyen maximális visszaeséssel rendelkezik egy kötvény befektetés és egy részvény befektetés is.

Például az S&P500 indexre visszatekintünk az elmúlt 50 évben, akkor azt mondhatjuk, hogy átlagosan évi 6-7%-os reálhozamot érhettünk, 15%-os árfolyam kilengés (szórás) mellett. A szórással leírt kockázat azonban nem sokat mond, hiszen nem ad választ arra a kérdésre, hogy a legrosszabb helyzetben milyen veszteségünk merül fel. Ez pedig azért lenne fontos, hogy a kockázattűrő képességünk alapján a kockázatokat mérsékeljük a részvény-kötvény arány segítségével. Ha tehát megmérjük a legnagyobb visszaesést, akkor kb. 50%-os maximális visszaesést látunk az elmúlt 50 évben. Ezzel tehát a legfontosabb szempontok megvannak, azaz évi 6-7%-os hosszútávú hozamért cserébe 50%-os maximális visszaesést kellett vállalnunk.

Meb Faber a The Ivy Portfolio könyv szerzője a kockázatmentesnek tűnő eszközökre, mint a kötvényekre is elvégezte a fenti vizsgálatot, azaz megnézte az elmúlt 100 évben mekkora maximális visszaesést tapasztalhattunk a rövid lejáratú állampapírok, a 10 éves állampapírok és más termékek piacán.

Az alábbi táblázatban az egyes befektetési eszközök reálhozama és az inflációval korrigált maximális visszaesések láthatók. A készpénz tartása egyet jelent az évi -2,9%-os reálhozammal, tekintettel arra, hogy az Egyesült Államokban évi 2,9% volt az átlagos infláció 1926-2018 között. Mivel a készpénz esetében a reálhozam negatív, ezért a 93%-os maximális visszaesés az időszak végi eredményt is jelenti egyúttal, azaz a készpénz (alábbi képen US dollar) elveszítette vásárlóértékének 93%-át.

A rövid lejáratú állampapír (fenti képen T-bills) esetében érheti a befektetőt a meglepetés. Sokan tisztában vannak azzal, hogy a rövid lejáratú államkötvények hozama alacsony (az Egyesült Államokban évi 0,5%-os reálhozam) a kockázat pedig nulla. Ez igaz, ha az inflációt nem vesszük figyelembe. Azonban az inflációval korrigált maximális visszaesés 49% volt az Egyesült Államokban. Az időszak alatt az amerikai részvényeken évi 6,8%-os reálhozamot lehetett elérni, ami együtt járt 79%-os maximális visszaeséssel (az 1929-1930-as gazdasági válság alatt). Ha a visszaeséseket reálértékben fejezzük ki, akkor a 10 éves amerikai államkötvényen, és az aranyon is magas visszaesést voltunk kénytelenek elviselni. Az más kérdés, hogy a visszaesés egy részét nem láttuk, mert nominális hozamokat figyeltünk. Látható a táblázatból, hogy gyakorlatilag semmi sem volt biztonságos befektetés az elmúlt 100 évben sem.

|

|

készpénz |

1 éven belüli állampapír |

amerikai részvény |

10 éves amerikai állampapír |

arany |

|

Reálhozam |

-2,9% |

0,5% |

6,8% |

2,1% |

1,6% |

|

Maximális visszaesés (reál) |

-93% |

-49% |

-79% |

-61% |

-85% |

|

Legrosszabb 12 hónap |

-17% |

-17% |

-64% |

-23% |

-42% |

A következő képen az amerikai részvények (rózsaszín) és az 1 éven belüli lejáratú amerikai állampapírok (zöld) inflációval korrigált maximális visszaesései láthatók.

forrás: Nick Maggiulli

A rövid lejáratú állampapír (fenti képen T-bills) esetében érheti a befektetőt a meglepetés. Sokan tisztában vannak azzal, hogy a rövid lejáratú államkötvények hozama alacsony (az Egyesült Államokban évi 0,5%-os reálhozam) a kockázat pedig nulla. Ez igaz, ha az inflációt nem vesszük figyelembe. Azonban az inflációval korrigált maximális visszaesés 49% volt az Egyesült Államokban. Bővebben a témáról itt olvashatsz.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.