Bejegyzésünkben a bandwagon effect és a herding bias jelenségét beszéljük meg. Az előbbit utánfutóhatásként, az utóbbit csordaszellemként fordíthatjuk le magyar nyelvre, és mindkét jelenségnek különböző hatásai lesznek a részvénypiacokon. A fenti két jelenség megismerése vélhetően a tőzsdei kereskedő, befektető segítségére lehet, hogy a piaci folyamatokat megértse. A téma aktualitására is utalnék, elég, ha csak a GameStop esetére gondolunk. Emlékezetes, hogy internetes fórumokon felhasználók egymás biztatásával, és a piac sajátosságainak (magyarázat itt) köszönhetően rövid idő alatt húszszorozódott a részvények ára. Ez mind szép és jó, azonban nagyon sok befektető nem szállt ki időben vagy későn szállt be, így a károsultak köre jelentős. Ez a történet egy jó példa arra, hogy mi a gond azzal, ha elkövetjük az utánfutóhatás vagy csordaszellem befektetői hibákat. Témáink:

- Mit jelent a bandwagon effect, azaz utánfutóhatás?

- Mit jelent a herding bias, csordaszellem?

- Mi az oka az utánfutóhatásnak és a csordaszellemnek?

- Példák az utánfutóhatásra, csordaszellemre

Mit jelent a bandwagon effect, azaz utánfutóhatás?

Az utánfutóhatás leegyszerűsítve azt jelenti, hogy a befektető azért tesz valamit vagy azért gondol úgy valamit, mert mások is ezt csinálják, mások is ezt gondolják. Eredetileg nem a pénzügyek területén mutatták ki az utánfutóhatást, hanem a politikában, ahol választók körében végzett felmérések arra utalnak, hogy a győztes csapathoz való tartozás vágya sokkal erősebb, így a szavazók hajlamosak a nyertes, vagy nyerésre álló politikai oldalra leadni a szavazatukat még akkor is, ha a másik politikai erővel rokonszenveznek. (Ez a viselkedés azonban nem figyelhető meg a politikai pártok elkötelezett támogatóira.)

A pénzügyek, így a befektetések területén az utánfutóhatás eredménye pedig az lesz, hogy a hagyományos keresleti görbe megváltozik, ahogy ezt az alábbi képen is láthatjuk. Ha a befektetők körében nem jelenik meg erősen az utánfutóhatás, akkor az ár növekedésével a kereslet csökken. Ezt láthatjuk a jobboldali ábrán, azaz ahogy egyre drágul egy befektetési termék (például részvény) ára, úgy csökken a kereslet, egyre kevesebben akarnak vásárolni.

forrás: corporatefinanceinstitute.com

Azonban ha a piaci szereplők döntéseiben az utánfutóhatás dominál, akkor a görbe megváltozik, és az emelkedő árak újabb keresletet generálnak, még többek akarnak vásárolni. Néhány bekezdéssel lejjebb példákat is mutatok a hatásra, előtte azonban egy szorosan kapcsolódó jelenséget, a csordaszellemet beszéljük meg.

Mit jelent a herding bias, csordaszellem?

A herding bias, magyarul csordaszellem jelenség lényege, hogy a befektetők hajlamosak lemásolni más befektetők viselkedését, követni más befektetők példáját. Lényegi különbség nincs egyébként az utánfutó hatás és a csordaszellem között, talán azt lehetne kiemelni, hogy az utánfutóhatás mögött a „tarts a győztessel” indok húzódik meg, míg a csordaszellem változatos okok miatt alakulhat ki. Mindenesetre bármely befektetési döntés során, ha az a kiindulási alap, hogy azért döntünk úgy, mert a szomszéd, a barátunk, az ismerőseink is úgy döntöttek, akkor elkövetjük a herding bias hibáját.

Mi az oka az utánfutóhatásnak és a csordaszellemnek?

A befektetők általában másokhoz mérik a teljesítményüket, így a környezetünkből érkező információkat túlságosan felülsúlyozzuk az objektíven felmérhető információkat pedig alulsúlyozzuk. A folyamatot erősít a FOMO, azaz a félelem a kimaradásból, melynek lényege, hogy a befektetés, pénzügyek területén attól félünk, hogy kimaradunk egy nagy, vissza nem térő lehetőségből, mellyel mások meggazdagodnak.

E két befektetési hiba elkövetését az is támogatja, hogy azt gondoljuk, ha a tömeggel tartunk, akkor kisebb a kockázat, holott a befektetési termékek piacán egyértelműen kimutatható, hogy a népszerűségnek átka van, azaz a népszerű termékek jövőbeni hozama alacsonyabb. A témáit bővebben tárgyaltuk:

- Mi a probléma a népszerű részvények vásárlásával?

- Magasabb hozamot hoznak a népszerűtlen részvények a tőzsdén?

- A napi nyertes/vesztes részvények alulteljesítenek a tőzsdén

- Mit jelent a max-effect a tőzsdén?

Fontos azt is megérteni, hogy a befektetési termékek piacán keresletben és kínálatban, azaz vevőkben és eladókban célszerű gondolkodni. Eszerint pedig, ha nagyon nagy az egyetértés a piacon, akkor ez rossz jelnek tekinthető, hiszen ha már mindenki vásárolt, széles befektetői kör befektetett az adott részvénybe, szektorba, iparágba, akkor honnan érkeznek az új vevők a jövőben, ami miatt a részvény ára tovább fog emelkedni?

Az utánfutóhatást és a csordaszellemet a média jelentősen fel tudja erősíteni. Ezt a jelenséget nevezzük eseményvezérelt vételi nyomásnak (event-driven buying pressure), melynek lényege, hogy egyes részvények, kriptodevizák, bármely befektetési eszköz árfolyama azért emelkedik, mert bekerül a hírekbe. Ráadásul minél jobban emelkedik az árfolyama a terméknek, annál többször kerül be a hírekbe, így annál több befektető gondolja azt, hogy vásárolni kell. Ahogy pedig fentebb ezt felvázoltam, ha már nagy az egyetértés, mindenki bevásárolt, akkor elfogynak a vevők. Az újabb vevők nélkül pedig nincs további árfolyam-emelkedés.

A tőzsdei kereskedők, részvénypiaci befektetők számára tehát két okból fontos a fentiek megfigyelése. Egyrészt az utánfutóhatás, a csordaszellem az egyik lehetséges oka annak, hogy működnek az ún. momentum stratégiák. Másrészt azt is eredményezi a fenti két jelenség, hogy a túlárazott helyzetek hosszabb időszakon át fenntmaradhatnak. Ugyanakkor arról sem szabad megfeledkezni, hogy ha időközben a piacon mindenkinek ugyanaz lesz a véleménye, és mindenki bevásárolt, akkor a jövőbeni új vevők hiánya miatt nem lesz további árfolyam-emelkedés. Az láthattuk fentebb, hogy a befektetők ítélőképességét negatívan befolyásolja más piaci szereplők követése. Jellemzően ez a folyamat vezet oda, hogy részvények, részvénypiacok időről időre túlárazottak lesznek vagy lufik alakulnak ki különböző befektetési eszközökben.

Példák az utánfutóhatásra, csordaszellemre

Nagyon jó példa az utánfutóhatásra, amikor ismert, népszerű befektetési guruk lépéseit követjük. Tipikus példája ennek Warren Buffett, akit nagyon sok befektető követ, és amikor Buffett részvényeket vásárol, befektetők széles köre fektet ugyanabba a részvénybe. Ezek a befektetők azonban nem azért vásárolták meg a részvényeket, mert szerintük is egy jó befektetés a társaság, nem is végeztek semmilyen elemzést, értékelést a részvényre vonatkozóan. Egyetlen indoka van annak, hogy megvásárolták a részvényeket. Ez pedig az, hogy Buffett is veszi a részvényeket. Ugyanakkor köztudott, hogy Buffettnek is számos tévedése volt, ráadásul az átlagos kisbefektetőhöz képest lényegesen jobb feltételek mellett tud befektetni: Warren Buffett módszere: 6 ok, hogy miért NEM való neked

Következő példánk a hot stock részvények lesz. Így hívják a divatos, a médiában gyakran szereplő és a közelmúltban jó teljesítményt hozó részvényeket. Ezeket a részvényeket a befektetők többsége azért vásárolja, mert a hírekben hallott róla vagy ismerőse, barátja vásárolt belőle. A döntés mögött tehát nincs elemzés, helyzetfelmérés. Az egyetlen ok, amiért vásároljuk ezeket a részvényeket, hogy azt látjuk, mások is veszik, és nem szeretnénk kimaradni (FOMO). Hozzá kell ehhez tenni, hogy a népszerű részvények közül nagyon sokkal magas hozamot lehet elérni, azonban hosszú távon, nagy részvénykörön vizsgálva azt tapasztalhatjuk, hogy ezek a részvények alulteljesítenek.

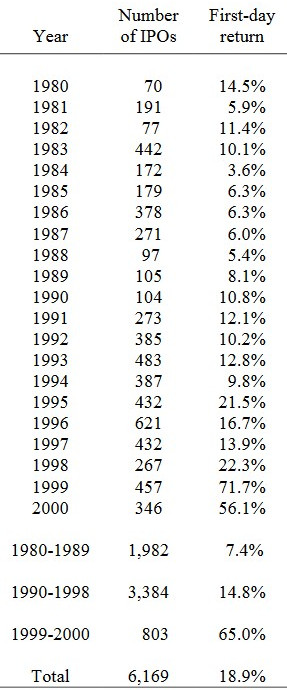

Harmadik példánk a részvénykibocsátások esetei. Ismert összefüggés, hogy a részvénykibocsátást (IPO) követő első kerekedési napon jelentős átlaghozam, rendellenes hozam mutatható ki. A téma, két szakértője Tim Loughran és Jay R. Ritter két évtizedre visszatekintve több, mint 6000 IPO-esemény adatait vizsgálták meg. Kutatásuk eredménye, hogy az IPO-t követő első kereskedési napon átlagosan 18,9%-os napi hozam mutatható ki. Ez elképesztően magas napi hozamot jelent, ha összevetjük egy átlagos nap, vagy a tőzsdeindex (500 legnagyobb részvény) átlagos napi hozamával, mely 0,03%.

Az alábbi táblázatban két évtized adatait látjuk, és az adatokból jól kitűnik, hogy a 18,9%-os átlag nagyrészt azért ilyen magas, mert a dotkom lufit megelőző eufóriában más piaci hangulat mellett zajlott a kereskedés. Ugyanakkor, azokban az években is magas átlaghozamot látunk (7,4%-14,8), amikor az adatokat nem torzítja el a dotkom lufi.

Ennek a jelentős átlaghozamnak az egyik lehetséges oka az utánfutóhatás, csordaszellem, ugyanakkor az is ismert, hogy hosszútávon a fenti részvények alulteljesítenek. Erről bővebben itt beszéltünk: IPO-részvények, IPO befektetés: 19.000 IPO esemény tanulságai

Negyedik példának pedig számos lufit, buborék kialakulását és az azt követő összeomlást említhetjük meg. Erre láthattunk példát a dotkom lufi időszakában, de a 2007-2008-as gazdasági válságot megelőzően az amerikai ingatlanpiacon, és Robert Shiller Nobel-díjas közgazdász szerint az 1987-es Black Monday (egy nap alatt 22%-ot esett a DJIA index) egyik lehetséges oka is a bandwagon effekt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.