Befektetők, tőzsdei kereskedők részéről általános igény, hogy brókercégektől, elemző cégektől célárakat és célárfolyamokat várunk. A bejegyzésben azoknak próbálok segíteni, akik ezeket a célárakat, célárfolyamokat nyomon szeretnék követni, akár a magyar részvények esetében, vagy a külföldi részvényekre vonatkozóan. Arra is kitérünk, hogy mi a probléma ezekkel a célárakkal, célárfolyamokkal, miért kezeljük fenntartásokkal, mire figyeljünk oda. Többek között az alábbi témákat tárgyaljuk:

- Mire figyeljünk a célárak, célárfolyamok követése során?

- Mi a probléma a célárak követésével?

- Milyen gyakran tévednek az elemzők?

- Miért ne kövessünk tőzsdetippeket?

- Az elemzői ajánlások negatív többlethozammal járnak együtt?

- Hogyan férhetünk hozzá a részvény célárakhoz, célárfolyamokhoz?

- Az elemzők találati aránya 38%?

Mit érdemes tudni az elemzésekről, részvény célárakról?

Az elemzéseknek általában két típusát tudjuk elkülöníteni. Az egyik kategóriába a technikai elemzés tartozik, míg a másik a fundamentális elemzéseket tartalmazza. Bár a brókercégek technikai elemzéseket is készítenek, azonban nagy számban jelennek meg fundamentális elemzések, és általában a brókercégek, elemzőházak kínálatában ezek vannak felülsúlyozva. Az első probléma már itt kezdődik, azaz a kereskedőnek, befektetőnek meg kell állapítania, hogy technikai vagy fundamentális elemzést lát, ugyanis ez utóbbi esetben a megfogalmazott célárak, célárfolyamok hosszabb időtávra, több hónapra, évre vonatkoznak. A technikai elemzésekben pedig jellemzően rövidebb időtávra vonatkozó célárakkal, célárfolyamokkal találkozunk.

Ahogy fentebb utaltam rá, a brókercégek, elemzőházak által kiadott elemzések nagyobb részt fundamentálisak. Itt is két típust találunk, az egyik az ún. diszkontált cash flow (DCF) modell, a másik pedig az összehasonlításon alapuló (például P/E, P/S, P/B stb.. mutatók) elemzés. Az ún. DCF modellek esetében vegyük figyelembe, hogy az elemzés során kiszámolt célár becslésen alapul, tehát az elemző megpróbálja megbecsülni a cég növekedését, a költségek, a piac alakulását a következő évekre vonatkozóan. A becslésnek számos paramétere van, melyek kisebb eltérése már egy más fair értéket jelent a részvényre vonatkozóan, azaz a célár is megváltozik. Az alábbi képen a cikk írásának napján láthatjuk az elemzői tévedéseket, ezt a Nasdaq oldaláról fotóztam ki.

A surprise sor mutatja, hogy a közzétett EPS (egy részvényre jutó nyereség) adat és az elemzők által becsült között mekkora az eltérés. Például a Vascular Biogenics ltd. esetében a részvényenkénti veszteség 24 cent lett, míg az elemzők 21 cent veszteséget vártak, ez pedig 14%-os tévedés. A táblázat utolsó sorában már 137%-os eltérést láthatunk. Az aktuális elemzői tévedéseket itt találjuk-

Ezeket az eseményeket egyébként kereskedni is lehet, meghatározott szempontok szerint. Bár nem tartozik szorosan a célárak témához, de találunk olyan grafikonokat, ahol az elemzői tévedések és a részvényárfolyam hatása vizsgálható, például itt. A DCF elemzések mellett ott vannak az ún. pénzügyi, fundamentális mutatókat használó elemzések. Az összehasonlításon alapuló mutatók esetében is könnyen eshetünk hibába, ezt tárgyaltuk a value trap jelenség alatt, így itt most nem térnék ki rá.

Mire figyeljünk a célárak, célárfolyamok követése során?

A fentiek alapján tehát különítsük el a célárakat, célárfolyamokat aszerint, hogy technikai vagy fundamentális elemzésen alapul. Továbbá vegyük figyelembe, hogy a fundamentális elemzésen alapuló célárak a befektetői időtávra vonatkoznak. A technikai elemzésen alapulók pedig a rövid távú spekuláción. Tartsuk szem előtt, hogy a célárak, célárfolyamok folyamatosan felülvizsgálat alatt vannak, és változhatnak. Mutatok egy példát arra vonatkozóan, hogy mit értek ezalatt.

A General Electric (GE) társaságra 2017. július 17-én adott ki célár javaslatot a Morgan Stanley. A cég 27 dolláros célárat jelölt meg a General Electric részvényekre. A célár publikálása előtt 26-27 dollár volt a GE árfolyama. Ezután elindult az árfolyam esés, melynek során közel feleződött az árfolyam. A Morgan Stanley brókercég ajánlása idő közben úgy nézet ki, hogy 2017. október 2-án a célárat 26-ról 25 dollárra csökkentette. Ekkor a GE részvények árfolyama kb. 24 dollár volt, majd további esés indult. Október 23-án már a Morgan Stanley is alulsúlyozásra javasolja a részvényeket, ekkor már 22 dolláros árfolyamnál járunk. Ebben az időpontban több elemzőház is célárat csökkent, például UBS 31 dollárról 24 dollárra, Stifel 26-22 dollárra, és ez a folyamat folytatódik tovább, azaz ahogy az árfolyam esik, a brókercégek szépen csökkentik a célárat, célárfolyamot. Jelenleg ott tartunk, hogy a Stifel a 15 dolláros célárat 13 dollárra, a JP Morgan a 14 dolláros célárat 11 dollárra csökkentette, illetve hasonló lépéseket tett számos másik brókercég. Az alábbi képen a GE árfolyam mozgása követhető nyomon.

A GE esete nem egyedi, számos alkalommal megfigyelhetjük, hogy az elemzők az árfolyam után futnak, akár egy emelkedésben, akár akkor ha esik a részvény árfolyama. Érdemes tehát erősen fenntartásokkal kezelni az elemzői célárakat, és annak ismeretében kereskedni ezeket a jelzéseket, hogy tudjuk, becslésen alapulnak. Emiatt tehát számítsunk arra, hogy tévednek az elemzők, és ebben az esetben nekünk a kockázatot kezelni kell. Rövid időtávú kereskedés esetén ez a stop használatát jelenti, míg befektetői időtávon a diverzifikáció és egyéb technikák alkalmazását jelentheti megoldást.

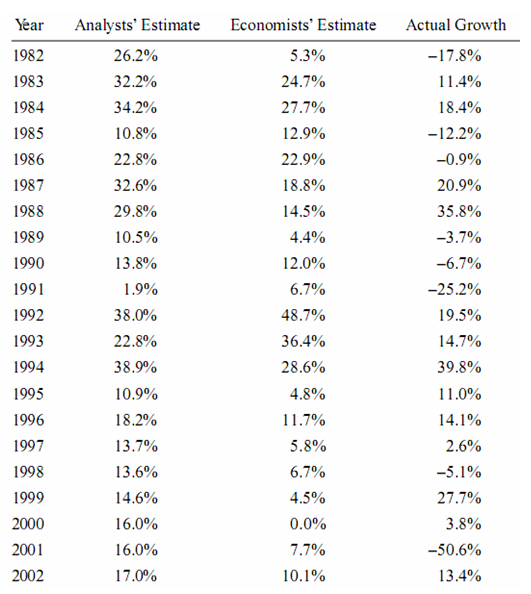

Szintén problémát okozhat, hogy azt gondoljuk, a brókercégek, elemzők sokkal jobban értenek a tőzsdéhez, jobban ismerik a tőzsdei tippben szereplő társaságot, így a tippek/elemzések követése megtérül a jövőben. Nem vesszük figyelembe, hogy az elemzők sem tévedhetetlenek, és gyakran érdekellentét van a brókercég és a kereskedő között. Az alábbi képen látható táblázatot kb. 12 évvel ezelőtt fotóztam ki egy könyvből, sajnos a könyv címét elfelejtettem, így forrást nem tudok megjelölni. A táblázat azt mutatja, hogy az adott évben az elemzői (Analysts Estimate) és a közgazdászok (Economists Estimate) várakozásai, előre jelzései mennyire voltak pontosak. Az Acutal Growth oszlopban pedig az adott évben az 500 legnagyobb amerikai vállalat árfolyam növekedés került feltüntetésre. Az oszlopok közötti különbség az elemzők, közgazdászok tévedése.

A tőzsdei tippek követése során tehát számos probléma merülhet fel, például téved az elemző, megváltozik a piac az elemzés kiadása óta, nem értünk a kereskedéshez, a kockázatkezeléshez, és így követjük a célárakat, elemzői ajánlásokat. Erről a témáról a Mi a gond tőzsdetippek követésével című bejegyzésünkben beszéltünk részletesen.

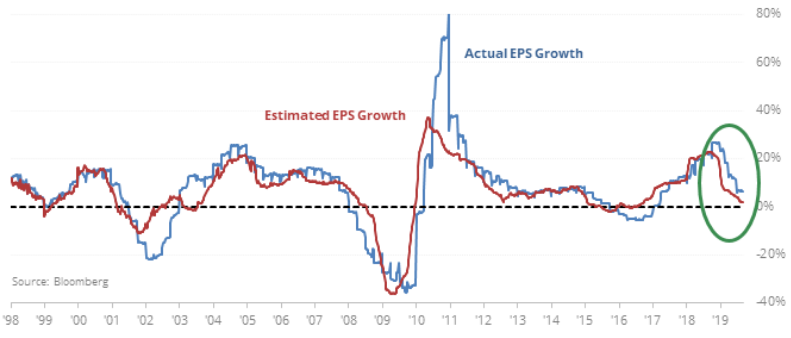

Az alábbi grafikonon már 30 évet tekinthetsz át, és láthatod, hogy az elemzők milyen növekedést vártak az S&P500 társaságok profitjában (piros görbe). A kék görbe pedig mutatja a tényleges profit növekedést. Ahol a két görbe között különbség van ott az elemzők tévedtek. Ha a kék görbe a piros fölött van, akkor alábecsülték a növekedést, ha pedig a kék görbe a piros alatt van, akkor túlbecsülték a növekedést.

Képek forrása: Bloomberg.com

A következő képen pedig az intézményi befektetőt stratégáinak véleményéről kaphatsz információt. A hisztogram azt mutatja, hogy az S&P500 indexre vonatkozó céláraknak mekkora a szórása. Minél nagyobb a szórás, annál nagyobb az eltérés a stratégák célárjelzése és az átlagos célár között. Tulajdonképpen a magas érték azt mutatja, hogy nincs egységes vélemény a piacon, a befektetők össze vannak zavarodva.

Képek forrása: Bloomberg.com

Az elemzők, szakértők, újságírók nem függetlenek

Amellett, hogy az elemzők gyakran tévednek, vegyük azt is figyelembe, hogy nem tekinthetők teljesen függetlennek. Itt elég érdekes helyzetben vagyunk, hiszen egy adat úgy értelmezhető, ahogy akarjuk. A saját vélemény, azaz az adat szubjektív értelmezése nagyon fontos, hiszen az emberek szeretnek saját, különálló véleményt alkotni. Ez jelzi, hogy van gondolatunk egy témáról. A gond akkor kezdődik, ha gazdasági, vagy éppen más érdekeknek megfelelően alakítják ki a véleményüket, és azt, mint „független” véleményt próbálják eladni nekünk. Főleg világgazdasági események, vagy hazai gazdasági eseményeknél, adatoknál legyünk mindig gyanakvóak, hiszen tapasztaltuk, hogy a „független elemző, újságíró" mítosza valóban csakis mítosz. Ha elég sokat olvas egy-egy gazdasági oldalt az ember, akkor már érti is, hogy mire gondolok. Egyik irányba húznak, aminek sok oka lehet. Az okok itt sem igazán érdekesek, csak azt kell tudatosítani magunkban, hogy erős forráskritikát érdemes alkalmazni. Mindenki emlékszik az olajár emelkedésre, az arany lufira, a 2007-2008-as pánikra. Gondoljuk át, hogy ott sem a higgadt elemzés, vagy a tőzsdei józan gondolkodás mozgatta a kereskedést, hanem a hangulatkeltés, és a szubjektív vélemények erőteljes hangoztatása.

Kedvenc példám, hogy egyik kormányváltás előtt XY elemző az előadásában elemezte, hogy a felszámolás alatt lévő cégek miért is kerültek ilyen helyzetbe. Arra jutott, hogy a kormány az oka ennek, hiszen nem teremti meg a feltételeket, az adórendszer is olyan… jajj, vége a világnak! Majd megtörténtek a választások, kormányváltás, és a következő negyedéves áttekintésben a pontosan ugyanannyi felszámolási adatot úgy értékelte, hogy bizony ez nagyon pozitív dolog, hiszen tisztul a gazdaság, és a gazdaságban, mármint a szabadpiaci gazdaságban csak az erős, életképes cégek maradnak talpon. Egyazon adat, két eltérő vélemény, ugyanattól. Ez jelzi, hogy bár elismert, és elég sokat szereplő „gazdasági szakember”, de inkább érdemes mást is meghallgatni ezen a téren.

Gazdasági, politikai elemzők nagyon szívesen élnek a bázis önkényes megválasztásával, hiszen egy gazdasági, vagy társadalmi mutató sok-sok évre visszamenőleg létezik, és bármikor, bármilyen bázist lehet választani. Játszunk el a havi bontású adatsorral. Képzeljük magunkat egy „független” elemző/sales helyébe, és elemezzük az adatokat úgy, hogy az "elvárásnak" megfelelő legyen. Az alábbi képen egy részvény árfolyammozgása látható.

Short-Brókercég elemzője, hogy az "elvárásoknak" megfeleljen, és shortra (eladásra) beszélje rá az ügyfeleket, miképp fogja a fenti mozgást bemutatni? "Újra zuhanásba kezdett a részvény! Két hónap alatt drasztikus esést produkált! Egy évvel előtti szintet sem tudta elérni!" Igaz? Teljesen igaz, amit leírt, hiszen a grafikonon is látni. Mi azért tudjuk, hogy bizony az előző évben emelkedett az árfolyam, elég jól, majd elérte, megközelítette az előző évi szintet. Az, hogy éppen egy hónapot esett, még nem a világ vége, és nem kell eldobni a részvényt, csak mert a Short-Brókercég elemzője eladásra biztat. Milyen eszközt alkalmazott? A bázist úgy választotta meg, hogy az eladási javaslatát alá tudja támasztani. Kerülte azokat az adatokat, melyekkel korrektül dönteni tudunk, az „egy éve”, és a „két hónapja” közti adatokat, hiszen az nem az ő elméletét támasztja alá. Az ilyen esetet hamar észre lehet venni, hiszen csak két bázis adatot emel ki, és az egyik egy nem megszokott (két hónap) időtáv. Ha ilyen gyanús mondatok fordulnak elő, akkor érdemes megnézni, hogy a „két hónapja zuhan” előtt mit csinált a részvény. Ilyen esetben előszeretettel használják azt a trükköt is, hogy a kiválasztott legnagyobb értékhez (itt a 90-es szint) viszonyítják a jelen árat, hogy az nagyobb esésnek tűnjön. Logikusan azt nem mondja el, hogy bizony az 50-ről felment 80-ra egy év alatt, hiszen eladásra biztatja az embereket…

A fordítottja is igaz, ha a Long-Brókercég elemzője küldi az elemzést, ajánlatot, akkor kicsit mások lesznek a szavak. A részvény "50-es szintről egy év alatt eljutott a 91-es szintre, ami majdnem duplázás! Jelenleg egy jó belépő van, hiszen korrekcióban van a részvény, ahol jó vételi…" Tipikus játék a bázissal, hiszen kiválasztotta a legalacsonyabb pontot, és ahhoz hasonlította a mozgást. Nem közölte, hogy bizony egy nagy zuhanás után korrigált vissza az árfolyam valóban szép mozgással.

Clickbait címek a hírekben, elemzésekben

A szomagyarito.hu szerint a clickbait: „Szenzációhajhász, kattintásvadász internetes cím, vagy hivatkozás, amely gyakran kevésbé érdekes oldalra mutat. Ilyen megfogalmazásával az az elsődleges cél, hogy a sűrű megtekintéssel, és továbbosztással vírusként terjedjen (leginkább a közösségi oldalakon), és az ott elhelyezett hirdetések segítségével anyagi hasznot hozzon.” Ma már mindenki tudja, hogy miről is van szó, és a veszélyeit is felfedezte. Számunkra a legnagyobb veszélyt az hordozza, hogy a bombasztikus cím akaratunk ellenére egyféle pozitív, vagy éppen negatív hangulatba hozza a gondolatinkat. Ezzel ronthatja a kereskedési teljesítményünket. Ráadásul az ilyen címek kifejezetten alkalmasak erre, nem csak sima állítások, hanem hozzáértő szakemberek által megfogalmazottak. így a hatásuk nagyobb, mint a sima címeknek.

Érthető, hogy a mai információ dömpingben fel kell hívni a clickbait címekkel a figyelmet, de ez számunkra nem jó, és igyekezzünk védekezni az ilyen ellen. Ki ne kattintott már olyat ígérő címre, amiről sejtette, hogy csak csali, és fele sem igaz? Na ez hordozza a másik veszélyt, mert az ide-oda szörfözés a nagyon izgalmas témák közt elvonja a figyelmet a kereskedésről. Legyünk nagyon óvatosak, és szűrjük ki az ilyen tőzsdei elemzéseket, cikkeket. Támaszkodjunk a saját elemzésünkre, az adatokra, és nézzünk mindig utána, hogy mi is az igazság. Ha az olvasott elemzések által közvetített véleményeket nem támasztják alá a charton látható mozgások, akkor el kell dönteni, hogy az elemzésnek hiszünk, vagy a szemünknek. Én javaslom a másodikat.

Hogyan férhetünk hozzá a részvény célárakhoz, célárfolyamokhoz?

Ha a fentiek után követni szeretnék az elemzői célárakat, ajánlásokat, akkor a külföldi részvények esetében viszonylag egyszerű dolgunk lesz, ugyanis számos gazdasági portál összegzi a nagyobb brókercégek ajánlásait. Például a finviz.com weboldalon, ha lekérjük egy részvény adatait, akkor a grafikon, illetve a fundamentális adatok alatt megtaláljuk az elemzői javaslatokat a részvényre. A GE esetében az alábbi képet (illetve az aktuálisat, mivel a kép már régebbi) fogjuk látni ezen a hivatkozáson.

Külföldi részvények esetében az elemzői ajánlások egy pontrendszer szerint is összegezve vannak. Ez brókercég ajánlásának az összegzését jelenti, és az 1-5-ig terjedő skálán a számok a következőket jelentik:

- 1 erős vétel

- 2 vétel

- 3 tartás

- 4 alulsúlyozás

- 5 eladás

Az alábbi képeket már a finance.yahoo.com oldalról mentettem ki, a következő hivatkozásról. Az ablak jobb oldalán találjuk meg ezeket az adatokat, itt éppen a General Electricre vonatozóan.

A fenti képhez magyarázatul néhány gondolat. Recommendation Trends alatt azt láthatjuk, hogy az elemzők ajánlása hogyan változott az elmúlt hónapokban. Például májusban 5 brókercég ajánlotta erős vételre a társaságot, februárban pedig 4, de egyébként nincs jelentős változás az ajánlásokban.

A Recommendation Rating pedig az elemzői átlagot mutatja. A mai 2,8, azaz 3-as érték, tehát tartásra ajánlják. Analyst Price Targets pedig az elemzői célárakról ad képet. Az "average 17,5" az átlagot jelenti, "current 15,04" a mai napon érvényes részvényárfolyam. A "low 11" itt a legalacsonyabb célár, míg a "high" (36 dollár) a legmagasabb célár. Látható tehát, hogy jelentős az eltérés az elemzői vélemények között is.

Elemzői ajánlások negatív többlethozamot hoznak?

2003-ban Brav és Lehavy, 2004-ben Bradshaw és Jegadeesh, 2011-ben Da és Schaumburg arra jutottak, hogy az amerikai részvénypiaci elemzők ajánlásai, javaslatai és a részvények jövőbeni hozama között nincs pozitív kapcsolat. A fenti megállapításoknál még rosszabb eredményekre jutott 2020-ban Guo, Li, John Wei,és egy másik tanulmányban, de szintén 2020-ban, Joseph Engelberg, David McLean, Jeffrey Pontiff is. Ezen tanulmányok szerint az elemzők hajlamosak jobb értékeléseket adni a túlértékelt részvényekre, és ezek a részvények a jövőben negatív többlethozamot hoznak, azaz alulteljesítenek. A túlértékelt részvény azt jelenti, hogy az ismert tőzsdei összefüggések alapján a túlértékelt, és a jövőbeni hozama emiatt alacsony (ezen összefüggések egy része itt) Ez természetesen nem azt jelenti, hogy az összes elemzői ajánlásra a fentiek vonatkoznak. Az is megfigyelhető, hogy az elemzői ajánlások közt szerepelnek alulértékelt részvények is, melyek jövőbeni hozama magasabb, azaz a részvények felülteljesítenek.

Engelberg kutatásainak végkövetkeztetése, hogy a befektetők számára az elemzői ajánlások hasznos kontraindikátorok (kontraindikátor a jelzéssel ellentétes irányt jelez) lehetnek, főleg akkor, ha az elemzői célárakat, jelzéseket összevetjük az ismert tőzsdei összefüggések (Engelbergék 125 ilyen összefüggést vizsgáltak, de a jövőbeni hozam nagy részét ennél jóval kevesebb leírja, lásd itt) által jósolt jövőbeni hozammal.

A fentiek alapján tehát az körvonalazódhat a befektetőben, hogy nagy átlagban nem érdemes figyelni, és jelentőséget tulajdonítani a szakértők, elemzők ajánlásainak, előrejelzett céláraknak. Nincs tehát arra bizonyíték, hogy az elemzői ajánlások követésével többlethozam érhető el. Ugyanakkor arról sem szabad megfeledkeznünk, hogy a fentebb hivatkozott vizsgálatok kizárólag az amerikai részvénypiacra vonatkoztak, mely tulajdonképpen a leghatékonyabb piacnak tekinthető. A fenti vizsgálatokat más tőzsdéken viszonylag kevesen végezték el, de egy 2020-as kutatásban 45 ország részvénypiacát és elemzői ajánlásait tekintették át kutatók. Bővebben:

- Tőzsdei elemzők, szakértők: Mégis érdemes követni a tanácsaikat?

- Tőzsdei előrejelzés: Guruk, szakértők találati aránya 48%, 1998-2012 között

- Érdemes a tőzsdén az elemzőkre hallgatnod?

- Elemzői ajánlások: Vételi ajánlás = alacsony hozam?

Elemzői célárak: 38% a találati arány

A „Do Sell-Side Analysts Exhibit Differential Target Price Forecasting Ability?” cím alatt elérhető kutatásban egy 10 éves időszakon 2278 sell-side elemzőtől (206 brókercég elemzői) származó 492.647 darab 12 hónapos célárat, 3619 részvényre vizsgáltak meg. Mielőtt az adatokat tovább elemezzük, beszéljük meg, hogy mit jelent a sell-side, buy-side elemző.

A sell-side elemzők jellemzően különböző brókercégek alkalmazottai, akik az ügyfeleiknek készítenek vételi, eladási ajánlásokat. Ezeknek az elemzéseknek alapvetően három fontos eleme van (itt beszéltünk róla) az egyik egy ajánlás, például felülsúlyozás, tartás, alulsúlyozás (nagyon ritkán eladás), a másik egy várható EPS-növekedés, és a befektetők számára a legfontosabb: a célár, azaz várhatóan hol lesz a részvény ára 12 hónap múlva. Mondhatnánk tehát azt, hogy a sell-side elemzők elemzéseit, előrejelzéseit olvassa, követi az átlagos befektetők többsége. Ezzel szemben a buy-side elemző nem az ügyfelek részére készít elemzéseket, ők jellemzően befektetési alapkezelők, nyugdíjalapok munkatársai, akik azért készítenek elemzéseket, hogy az alap hatékonyan ki tudja használni a befektetési lehetőségeket.

Ahhoz, hogy pontos képet kapjunk az elemzői célárak megbízhatóságáról, néhány mutatót érdemes megbeszélnünk. Az egyik az ún. TPRANK, mely a korrelációt mutatja a célár alapján előrejelzett és a tényleges hozam között. Ha például az elemzés készítésének pillanatában a részvény árfolyama 100 dollár, az elemző 300 dolláros célárat határoz meg, de az időszak végére (12 hónap) a részvény árfolyama 150 dollár lesz, akkor a tényleges hozam 50%, az előrejelzett pedig 300%. E kettő érték közötti korrelációt mutatja a TPRANK. Alacsony korreláció esetén (a fenti példára ez igaz) az elemzők pontatlanul jelzik előre a célárakat, magas korreláció esetén) az előrejelzett és a tényleges hozam közel azonos (például 280% a tényleges, és 300% az előrejelzett). A vizsgálatban a legrosszabb elemzők TPRANK értéke -0,47 volt, azaz az ellenkezője történt annak, amit vártak. A legjobb elemzők TPRANK értéke pedig 0,65 volt, ami közepes korrelációnak tekinthető.

Emellett a fenti két érték közötti eltérés kifejezhető százalékosan is, amit a TPERROR mutatóval mérünk. A fenti esetben a TPERROR mutató (150-300)/100, azaz -150%. Ez azt jelenti, hogy a részvény árához (elemzés készítésekor aktuális ár) mérten ekkorát tévedett az elemző. Továbbá azt is vizsgálhatjuk, hogy a 12 hónapos időszak végére a részvény ára elérte a célárat, vagy a célár felett van az ár. Ez lesz a TPMETEND mutató, és végül azt is megvizsgálhatjuk, hogy a 12 hónapos időszak alatt valamikor elérte a részvény ára a célárat (TPMETANY néven). Ez utóbbi esetben nem feltétel, hogy a 12 hónapos időszak végén is a célár felett legyen az árfolyam.

Az alábbi táblázatban összegezve látjuk az összes (492.647) célár eredményét. A táblázatból kiderül, hogy a 10 éves időszakon alacsony a korreláció az elemzők által előrejelzett és a tényleges hozam között. A 0,12 érték nullához közeli, azaz nincs szoros összefüggés az elemzők által előrejelzett és a tényleges hozam között. Eszerint átlagosan -15%-os eltérés van a célár és a tényleges ár között, azaz átlagosan 15 százalékkal túlbecsülik az elemzők a célárakat. A mutatóra jellemző, hogy válságok, csökkenő trendek, recessziók időszakában lényegesen nagyobb a tévedés (-20 és -48% közötti), míg konjunktúra időszakában kisebbek a tévedések.

forrás: Do Sell-Side Analysts Exhibit..

A TPMETEND mutató átlagosan 38% lett a 10 éves időszak alatt, azaz az előrejelzések 38 százaléka bizonyult helyesnek. Ez azt jelenti, hogy a 12 hónapos időszak végére a részvény ára az előzetesen meghatározott célár fölé került.

A TPMETANY 64 százalékos értéke pedig azt jelzi, hogy a 12 hónapos időszak alatt a részvények 64 százalékánál megfigyelhető volt, hogy az árfolyam elérte a célárat. Ezek között találjuk azokat a részvényeket, melyek az időszak végén a célár fölötti árfolyammal rendelkeztek. Egy másik kutatásban 54% lett a fenti mutató értéke.

Recesszió, medvepiac időszakában tévednek az elemzők

A fenti táblázatból is kiolvasható, de az alábbi grafikon egyértelműen rámutat arra, hogy a csökkenő trendek időszakában pontatlanok a leginkább a célár előrejelzések. A fekete görbe mutatja a részvényekkel elérhető 12 havi hozamot, a többi görbe pedig a fent tárgyalt mutatókat szemlélteti.

forrás: Do Sell-Side Analysts Exhibit ..

A piaci szereplők követik az elemzői javaslatokat

A fenti kutatásban azt is megállapították, hogy a célár közzétételét követően három napon keresztül abnormális hozam (magyarázat itt) mutatható ki, azaz a piaci szereplők figyelik az elemzőket, és a döntéseikre hatással vannak a célárak (vásárolják a részvényt az elemzést követően). Teszik ezt annak ellenére, hogy nincs bizonyíték az elemzők előrejelző képességére. A fentieket azzal összegzik a Do Sell-Side Analysts Exhibit Differential Target Price Forecasting Ability? tanulmány szerzői, hogy más vizsgálatokkal összhangban megállapítható, az elemzők nem képesek megbízható célárakat meghatározni, és hasonlóan pontatlanok, mint a kamatok, GPD, recesszió, üzleti ciklusok elemzésében jártas szakértők (közgazdászok).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.