Cikkünkben megbeszéljük a zajkereskedés jelentését, jellemzőit, kockázatait. Emellett szó lesz a zajkereskedők tőzsdei eredményeiről.

Kik azok a zajkereskedők?

Zajkereskedőnek, noise tradernek nevezik azokat a személyeket, akik úgy gondolják, hogy vételi és eladási megbízásaik megalapozott összefüggések, tényezők figyelembe vételével történnek, de a valóságban ezek a tényezők nem állnak kapcsolatban a jövőbeni hozammal, és eredményeik nem lesznek jobbak a véletlennél. A zajkereskedők eredményeire tehát a véletlen van hatással.

A zajkereskedők jellemzően nem hozzáértő, kevés tapasztalattal rendelkező kereskedők, akik gyakran követik el a különböző tőzsdepszichológiai hibákat, és irracionális döntéseket hoznak.

Mit jelent a zajkereskedés?

A zajkereskedés olyan módszerek alkalmazását jelenti a tőzsdén, melyek nem bizonyított összefüggéseken alapulnak. Ennek ellenére a kereskedők körében a gazdasági médián, közösségi médián, reklámokon keresztül ismertek lesznek ezek az összefüggések, és a zajkereskedők azt hiszik, hogy ezek megbízható jelzések egy részvény jövőbeni hozamára vonatkozón.

Fontos hangsúlyozni, hogy a zajkereskedők sem véletlenszerűen kötnek ügyletet, hanem egy meghatározott rendszer szerint, azonban ez a rendszer nem képes előrejelezni a jövőbeni hozamát az egyes részvényeknek, így az elért nyereségre nagyrészt a véletlen van hatással.

Hosszú távon, nagy kötésszámon tehát a módszer eredményessége a véletlennel vethető össze, azonban a kis számok törvénye ezt eltorzítja, így a zajkereskedők azt érzi, hogy nyereséges a rendszere.

A kis számok törvénye és a zajkereskedés

A kis számok törvénye arra a kereskedők által elkövetett hibára utal, melynek lényege, hogy az emberek hajlamosak kevés adatból általános következtetéseket levonni. A kis számok törvénye egyúttal rávilágít arra a problémára, hogy kis számokon a véletlennek köszönhetően valószínűtlen események is bekövetkeznek, melyek téves következtetések levonását eredményezik.

Mivel a zajkereskedők eredményeit a véletlennel vetettük össze, így képzeljünk el egy pénzfeldobós játékot, ahol 10 egymás utáni alkalommal dobjunk fel egy érmét. Milyen eredményeket várhatunk? Könnyen előfordulhat, hogy lesz olyan 10-es sorozatunk, ahol a találati arány 70-80%-os, azaz a 10 dobásból 7-8 alkalommal fejet dob. Ennek statisztikailag 0,4 százaléknál kisebb a valószínűsége, de ha kellően sokat próbálkozunk, előbb utóbb előfordul. Ugyanígy alacsony a valószínűsége annak, hogy 10 dobásból 2-3 alkalommal dobunk fejet, de ez is bekövetkezhet. Ha azonban nem 10 alkalommal dobjuk fel az érmét, hanem 500 alkalommal, akkor a fej-írás aránya 50% közelében lesz, és nem tapasztalunk az 500 dobás végére extrém eseteket, mert akárhányszor dobjuk fel 500-szor az érmét, az 500 dobás végére a fej-írás aránya 50%-ot eredményez.

Alacsony esetszámon tehát a véletlennek köszönhetően is láthatunk nyereséges módszereket, azonban nagyobb esetszámon már az eredmények a véletlenhez közelítenek.

Zajkereskedők eredményei

Számos múltbeli kutatás rámutatott arra, hogy az átlagos kisbefektető veszteséges a tőzsdéken:

- Individual Investor Trading and Stock Returns

- How Wise Are Crowds? Insights from Retail Orders and Stock Returns

- Tracking Retail Investor Activity

A vizsgálatokat összegeztük itt: Siker a tőzsdén? Milyen eredményei vannak a kereskedőknek, befektetőknek?

És foglalkoztunk kifejezetten a rövid távú tőzsdei kereskedőkkel is (részletek: A kisbefektetők/kereskedők NEM nyereségesek a tőzsdén?).

A szélesebb körben elvégzett, fenti hivatkozáson részletezett vizsgálat azt is megállapította, hogy a kisbefektetők nem képesek pozitív hozamot elérni. Különösen azok a befektetők teljesítenek rosszul, akik a felkapott, hírekben, közösségi médiában reklámozott részvényeket vásárolják, de az is megfigyelhető, hogy az alacsonyabb számlamérettel rendelkező befektetők érik el a legrosszabb teljesítményt. Fontos azt is látni, hogy itt áltaghozamokról beszélünk, azaz befektetők széles körének átlaga, amely nem azt jelenti, hogy nincsenek sikeres kereskedők, de a nagy többség, az átlagos befektetők sikertelen.

A Robinhood brókercég ügyfelei és a zajkereskedés

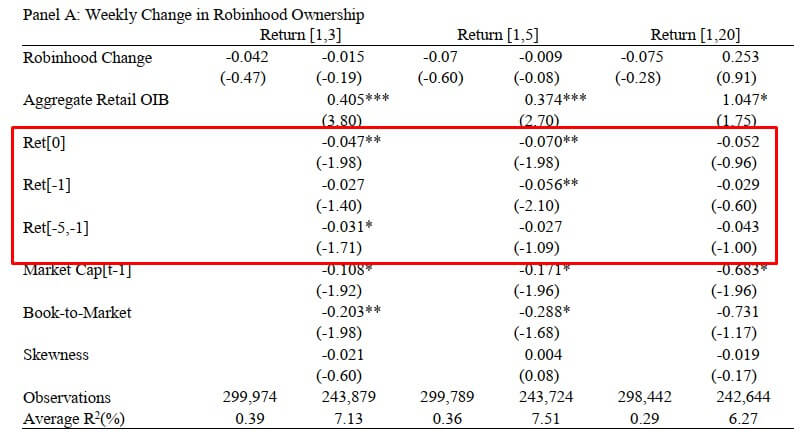

A Robinhood brókercég ügyfeleinek kereskedési adatait is számos tanulmány vizsgálat. Ezekből arra következtethetünk, hogy a brókercég ügyfeleinek jelentős része zajkereskedő. Egy 2021 márciusában megjelenő vizsgálat kimutatta, hogy a Robinhood brókercégnél kereskedő kisbefektetők összesített részvénypozíciói és a részvények jövőbeni hozama (1-20 napos) között nincs pozitív kapcsolat, lásd alábbi táblázatban.

forrás: Zero-Commission Individual Investors, High Frequency Traders,and Stock Market Quality

Néhány nagyon fontos különbséget lehet azonosítani más brókercégek és a Robinhood brókercég ügyfelei között. Érdemes azzal tisztában lenni, hogy a hagyományos tőzsdei brókercégeknél jellemzően tehát jutalékok mellett lehet kereskedni, és egy számlanyitás minimum is ki van kötve. Ezzel szemben a Robinhood brókercégnél jutalék nélkül lehet kereskedni, számlanyitási minimum nélkül. A szolgáltatás jellegét tekintve hasonlít a forex brókerek, OTC brókerek szolgáltatására, melyek szintén a jutalék nélküli, vagy alacsony jutalék és alacsony számlanyitási minimumaikról ismertek. Ezek az ismérvek pedig a befektetői körre is hatással vannak, azaz egy átlagos Robinhood ügyfél 31 éves és az egyenlege 1-5 ezer dollár közötti (forrás: Venkateswaran, 2019 ). Ezzel szemben a korábbi tanulmányokban vizsgált amerikai brókercégeknél az ügyfelek átlagéletkora 50 év volt, és az átlagos egyenlegük 47.000 dollár volt.

A tőzsdei kereskedés egy zéró összegű játék

Bizonyára tisztában vagy vele, hogy a tőzsdei kereskedés rövid- és középtávon egy zéró összegű játék, azaz annyi pénz van a rendszerben, amennyit a kereskedők beletettek. Ez azt jelenti, hogy a befektetők egy csoportja felülteljesít, azaz pozitív alfát, a tőzsdeindex feletti hozamot képes elérni. Ez a felülteljesítés azonban azzal jár, hogy a befektetők másik csoportja alulteljesít. Ugyanez igaz a daytrade és a rövid távú kereskedőkre is, azaz egy részük nyereséges, másik részük veszteséges. A tőzsdei kereskedés, tehát egy zéró összegű játék, melytől csak a hosszú távú befektetés tér el, ugyanis hosszú távon már figyelembe kell vennünk azt, hogy a társaságok valóban értéket teremtenek, értékesebbek lesznek, azaz nem csak az a pénz van a piacon, amit a befektetők beletettek.

Mindenesetre erről a játékról elmondható az, hogy az intézményi befektetők képesek arra, hogy pozitív alphát, a CAPM és a hatékony piacok elméletével meg nem magyarázható hozamot érjenek el. Ehhez azonban azt is hozzá kell tenni, hogy a többlethozam az aktívan kezelt befektetési alapok esetében átlagosan 0,7 százalékpont évente (Russ Wermers vizsgálata) a díjak levonása előtt. Mivel az átlagos befektetési alapnak 0,7 százalékpontot meghaladó éves alapkezelési díja van, így az aktívan kezelt befektetési alapok sem képesek a felülteljesítésre.

Az intézményi befektetőkkel szemben ott vannak a piacon a kisbefektetők, akiknek a gyenge teljesítményére egy hegynyi bizonyíték áll a rendelkezésünkre. Azt láthatjuk tehát, hogy az intézményi befektetők felülteljesítése (díjak levonása előtt) együtt jár azzal, hogy a kisbefektetők alulteljesítenek. Ugyanakkor az is megfigyelhető, hogy a kisbefektetők lépései, az ún. dumb money (lásd buta pénz téma ) különféle piaci anomáliákat idéz elő.

11 piaci anomália, melyet a kisbefektetők okozhatnak

Piaci anomáliának nevezzük azokat az összefüggéseket, melyek nincsenek összhangban a hatékony piacok elméletével és az elmélethez kapcsolódó CAPM modellel. Ez az elmélet és a CAPM modell jól leírja, hogy a részvények hozama milyen tényezőkből keletkezik, elsősorban:

ERi=Rf+βi(ERm−Rf)+SMB+HML+RMW+CMA

A képletből a faktorok:

Beta tényező + részvénypiaci kockázati prémiuma

SMB, size prémium, lásd itt

HML, value prémium, lásd itt

RMW, jövedelmezőségi prémium, lásd itt

CMA, tulajdonképpen az asset growth hatás

Ugyanakkor a piaci anomáliák olyan összefüggések, melyek felhasználásával olyan többlethozamot, abnormális hozamot érhetünk el, melyre nem ad magyarázatot a hatékony piacok elmélete és a CAPM. Ilyen piaci anomáliából több tucat létezik, és Robert Stambaugh és Yu Yuan 2017-ben 11 ismert piai anomáliát hozott összefüggésbe a kisbefektetőkkel, azaz a "butapénzzel". Ezek az alábbiak:

Failure Probability: Részvények, melyeknél nagyobb a pénzügyi nehézségek kockázata, alacsonyabb a jövőbeni hozamuk, annak ellenére, hogy a CAPM szerint a nagyobb kockázat nagyobb jövőbeni hozamot eredményez.

O-score: Részvények nagyobb O-score mutatóval (nagyobb valószínűség a csődre), alacsonyabb a jövőbeni hozamuk, annak ellenére, hogy a nagyobb kockázat a CAPM szerint magasabb jövőbeni hozamot eredményez.

Net Stock Issuances: azok a részvények, melyeknél a társaság új részvényeket bocsátott ki alulteljesítenek azokkal a társaságokkal szemben, melyek nem bocsátottak ki új részvényeket, lásd: Hogyan hat a részvény piacára a részvények hígítása

Composite Equity Issuance: Azok a társaságok, melyen nagyobb volumenben bocsátanak ki részvényeket alulteljesítik azokat a társaságokat, melyek alacsony volumenben bocsátanak ki új részvényeket.

Accruals: Részvények, melyek accruals mutatója magas, alulteljesítik az alacsony accruals mutatójú részvényeket

Net Operating Assets: Részvények magas Net Operating Assets mutatóval alulteljesítik az alacsony Net Operating Assets mutatójú részvényeket.

Momentum: Részvények, melyek közelmúltbeli (1-18 hónap) hozama magas volt, felülteljesítik a jövőben azokat a részvényeket, melyek közelmúltbeli hozama alacsony volt, részletek itt.

Gross Profitability: Azok a részvények, melyek jövedelmezősége magas, felülteljesítik az alacsony jövedelmezőségű társaságok részvényeit.

Asset Growth: Azok a részvények, melyek mérlegének eszközoldala nagymértékben növekszik, alulteljesítik azokat a részvényeket, melyek mérlegének eszközoldala kismértékben növekszik, lásd itt: Mi az az asset growth hatás?

Return on Assets: Azok a társaságok, melyek ROA mutatója magas, felülteljesítenek.

Investment-to-Assets: Részvények, melyek mögötti társaságok nagyobb arányban költenek befektetésekre, alulteljesítenek.

A fenti piaci anomáliákat nehéz egy-egy sorban kifejteni, de szinte már mindegyiket érintettük itt az oldalon, így célszerű lehet a hivatkozásokon részletesen tanulmányozni ezeket az összefüggéseket.

A zajkereskedők okozzák a piaci anomáliákat

A fenti piaci anomáliákat vizsgálta meg 2021 márciusában Hung Nguyen, Mia Pham, és 12 olyan mutatóval hozták összefüggésbe a 11 piaci anomáliát, melyekkel a zajkereskedők, a kisbefektetők lépései jól követhetők a piacon. Többek között: az abnormális kereskedési volumen, extrém hozamok, az árfolyam távolsága az 52 hetes csúcstól, a történelmi csúcstól, befektetési alapok pénzkiáramlása, pénz beáramlása a befektetési alapokba, a részvények megjelenése a gazdasági médiában, keresési forgalom stb. A fenti paraméterek alapján 1980-2016 között vizsgálták meg az amerikai részvényeket és a következő bizonyítékokat találták:

- A befektetői figyelem és a félreárazások között összefüggés van, azaz minél jobban felkelti a befektetők figyelmét egy részvény (gazdasági média, keresési forgalom, extrém hozamok, magas múltbeli hozam stb. alapján) annál erősebbek a fenti piaci anomáliákkal kinyerhető többlethozamok a következő időszakban.

- A fenti 11 összefüggésből 9 pozitív kinyerhető többlethozamot eredményezett long-short pozíciókkal azokban az időszakokban, amikor a befektetői figyelem magas volt. A vizsgálat statisztikailag szignifikáns volt.

- És mindössze csak kettő összefüggés produkált pozitív kinyerhető hozamot azokban az időszakokban, amikor a befektetői figyelem alacsony volt. A vizsgálat statisztikailag szignifikáns volt.

A befektetői figyelem növekedése tehát azt eredményezi, hogy a befektetők még jobban túlreagálják az irreleváns információkat, és ez még nagyobb félreárazáshoz vezet.

A szerzők az alábbiakkal összegzik megfigyelésüket:

“Investor attention plays important roles in understanding capital market efficiency… The results are consistent with the conjecture that too much attention allocated to irrelevant information triggers investor overreaction to information. Once the mispricing is corrected, more anomaly returns are realized following high attention periods.”

A fentiek szerint tehát a megnövekedett figyelem egy részvénnyel kapcsolatban túlzott befektetői reakciókhoz vezet, azaz a részvény félreárazódik, majd a félreárazás korrigálódása eredményezi a fenti piaci anomáliákat.

A fentiek tehát rávilágítanak arra, hogy a népszerű, divatos részvények piacán sokkal nagyobb mértékű a félreárazás, mely a jövőben alacsonyabb hozammal jár együtt, és részben ezzel magyarázható az, hogy a fenti piaci anomáliákkal többlethozam nyerhető ki a piacon. Tartsuk szem előtt azt, hogy nemcsak az átlagos kisbefektető, hanem az intézményi alapkezelők is alulteljesítenek (díjak levonása után).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.