A részvényhígítás kifejezés pontos ismerete nélkül is azt gondolhatjuk, hogy egy olyan részvénypiaci eseményről, helyzetről van szó, ami negatívan hat a részvény piacára. Valóban gyakori, hogy a részvényhígítás befektetői, részvényesi szemmel nézve negatív esemény, azonban nem minden esetben. Az alábbiakban megbeszéljük mit jelent a részvényhígítás, milyen esetei vannak, és milyen hatása van a részvény piacára. Témáink:

- A részvényhígítás jelentése, veszélyei

- A részvényhígítás és a jövőbeni hozam

- Részvényhígítás okai

A részvényhígítás jelentése, veszélyei

A részvényhígítás az a folyamat, amely során a társaság részvényeinek száma növekszik, ezzel a befektető tulajdoni hányada csökken. Tőzsdei társaságok által kibocsátott részvények (shares outstanding) száma pontosan nyilvántartott adat, illetve a részvény a tulajdoni hányadot, szavazati jogot is kifejezi. Ha például egy társaságnak összesen 10.000 darab kibocsátott részvénye van, és mi befektetőként birtokolunk 1000 darab részvényt, akkor gyakorlatilag 10 százalékos (1000/10.000) tulajdon részünk van a vállalatban. Tegyük fel, hogy a fenti példában szereplő társaság évente 20.000 dollár profitot realizál, akkor az egy részvényre jutó profit a 20.000 dollár és a 10.000 darab hányadosa lesz, azaz 2 dollár lesz. Ebben az esetben az 1000 darab részvényre jutó profit 2000 dollár. Ez meghatározható úgy is, hogy a 20.000 dollárnak a 10 százalékát (ennyi a tulajdonrészünk) számoljuk ki.

Mi történik azonban akkor, ha a részvények hígításra kerülnek, azaz megnövekszik (az okokat megbeszéljük később) a kibocsátott részvények száma? Például a társaság kibocsát újabb 10.000 darab részvényt. Ekkor az összes kibocsátott részvény száma 20.000 darab lesz, a tulajdonrészünk így 10%-ról, 5%-ra (1000/20000) csökken, és ha feltételezzük, hogy az eredmény nem változik, akkor az egy részvényre jutó nyereség 2 dollárról 1 dollárra csökken, így az 1000 darab részvényre jutó profit 1000 dollár lesz. A fenti példán jól látható tehát, hogy a kibocsátott részvények számának növekedése alapvetően egy negatív tényező, különösen a részvény tulajdonosok számára.

Ahogy a fenti példában látható volt, nemcsak a tulajdonrészünk csökken, hanem a profitot is több felé kell osztani, így az egy részvényre jutó nyereség (EPS) csökkenése számos más pénzügyi mutatót is megváltoztat (például a P/E mutatót). A fentiek miatt tehát a piacra gyakorolt hatása erőteljes egy részvény hígításnak. Ugyanakkor annak eldöntése, hogy negatív, vagy semleges, illetve bármennyire nehezen hihető el, de akár pozitív hatása is lehet egy részvényhígításnak, azon múlik, hogy mi áll a hígítás hátterében.

A részvényhígítás és a jövőbeni hozam

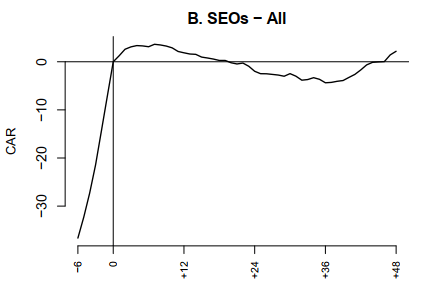

Látható volt a fentiekből, hogy a hígítás során a társaság újabb részvényeket bocsát ki. Ezt a folyamatot másodlagos részvény-kibocsátásnak nevezzük (elsődleges részvény-kibocsátás az IPO). A másodlagos kibocsátás angolul Secondary Equity Offerings, rövidítve SEO. Amíg a buyback, azaz saját részvény- visszavásárlás alatt csökken a kibocsátott részvények száma (shares outstanding), addig a hígítás során növekszik. Ebből az összefüggésből is belátható, hogy amiből kevesebb lesz az felértékelődik, amiből több lesz, az pedig leértékelődik. Tehát a részvény hígítás elméletileg a részvény árát csökkentő tényező, hiszen többen osztoznak majd a jövőbeni profiton. Igaz a helyzet nem ennyire egyértelmű, mert előfordulhat, hogy a SEO alatt begyűjtött pénzből olyan beruházások valósulnak meg, mellyel lényegesen nagyobb lesz a jövőbeni profit. Nem mindegy tehát, hogy mekkora lesz a jövőbeni torta (nyereség), amit több részre kell osztani. A grafikonon a SEO, azaz másodlagos részvény-kibocsátások éves száma (bal értéktengely) és az 500 legnagyobb amerikai társaság árfolyama látható.

forrás: Share Buyback and Equity Issue Anomalies Revisited

Az elmúlt években számos kutatás foglalkozott a részvényhígítás eseteivel. Ezek közül Ikenberry, Lakonishok, Vermaelen vizsgálatukban a részvényhígításhoz negatív többlethozamot kapcsoltak, azaz hosszú távon alulteljesítettek azok a részvények, melyek hígították a részvényeiket. Ugyanakkor a Share Buyback and Equity Issue Anomalies Revisited átfogó kutatásnem tudott kimutatni erőteljes negatív hatást. Ahogy ez az alábbi képen is látható, a CAR a nulla vonal körül mozog. Ugyanakkor megfigyelhető az is, hogy ha a saját részvény-visszavásárlást követően másodlagos részvénykibocsátásra kerül sor, akkor ezt eladási jelzésként értelmezhetjük, ami javítja az eredményeket. Bővebben a témához köthető kutatások az ún. net issues anomáliák alatt tárgyaltuk, melyről a saját részvény-visszavásárlás folyamatát leíró cikkünkben olvashatsz.

forrás: Share Buyback and Equity Issue Anomalies Revisited

Részvényhígítás okai

Gyakori, hogy a részvényhígítás a dolgozóknak, vezetőknek nyújtott részvény opciók keretében valósul meg. Ennek egyrészt az az oka, hogy így motiválják a vezetőket, vagy a másik ok -kisebb társaságok esetén (centes részvények)-, hogy nem tudják megfizetni a vezetőt. A fenti példánál maradva 1000 darab részvényünk van egy olyan társaságban, ahol a 10.000 darab kibocsátott részvény darabszám mellé a CEO 10.000 darab részvény opciót kap. Amennyiben a vezető gyakorolja az opciós jogot (meghatározott feltételek teljesülése esetén), akkor az elméletileg hígított részvényállomány már ténylegesen hígított lesz, azaz 20.000 darab lesz az összes részvényszám. Innentől pedig a befektető tulajdon része 10%-ról 5%-ra csökken. Gyakorlatilag a vagyon átmozgatását láthatjuk a befektetőktől a bennfentesek kezébe. A fenti példa azonban erősen kisarkított. Értelemszerűen nem mindegy, hogy mennyi részvény opciót kap a CEO és a cég dolgozói. Általában, ha a motiválás a célja az opciónak, akkor egy kisebb részvény mennyiség kerül meghatározásra, azonban itt a dolgozói részvények miatt évről évre folyamatosan bekövetkező hígítás is felmerülhet.

Ha pedig egy kisebb cégről van szó, akkor egy jó vezetőt elképzelhető, hogy nem tud másként megfizetni a cég, csak részvény opciókkal. Ilyen eseten pedig befektetői szemmel nézve azért nem olyan negatív az esemény, mert ha a CEO szaktudásával hozzájárul a cég sikereihez, akkor végül egy nagyobb torta lesz, aminek az 5%-a lehet, hogy több, mint a kisebb torta 10%-a. Gyakorlatilag tehát ez határozza meg a részvényhígítás negatív, vagy pozitív hatásait.

A részvényhígítás következő oka, hogy a társaság bővülni, növekedni akar, és ilyen módon próbál tőkét bevonni. Azaz egy újabb részvény kibocsátással növelik a részvények számát. A befektetőktől begyűjtött pénzből pedig megvalósul a növekedés, például akvizíció. A kérdés itt is az, hogy a befolyt pénzből mit vásárol a társaság, és milyen áron, milyen megtérüléssel. Maradjunk fenti példánál és tegyük fel 10.000 darab részvény kerül második körben kibocsátásra, melyből megvásárol a társaság egy másik társaságot. Az összes részvényszám 20.000 darab lesz, tehát az 1000 darabos részvénycsomagunk így már csak 5%-os tulajdonrészt jelent, az előző 10%-os tulajdonrész helyett.

De tegyük fel, a társaság jól fekteti be a pénzt és a növekedéssel az előző évi 20.000 dolláros profit 50.000 dollárra növekszik. A 10%-os tulajdonrészünkkel a 20.000 dolláros profitból 2000 dollár jut a nekünk, majd a növekedés után az 50.000 dollárból jut 5%, azaz 2500 dollár profit. Ez a példa tehát tipikusan az az eset, amikor bár kisebb lett a tulajdon részünk, de a torta sokkal nagyobb.

A részvényhígítás harmadik oka pedig, amikor kezelhetetlen adósság, finanszírozási problémák vezetnek a részvény kibocsátáshoz. Ebben az esetben már valószínűleg a társaság nem tud a piacról hitelt szerezni, így az új részvényekből befolyó pénzből próbálja javítani a pénzügyi helyzetét. Sajnos ilyen esetben nem számíthatunk a nagyobb torta lehetőségére, Ugyanakkor elképzelhető, hogy egy nagyobb rossz dolgot (csőd) tud így a társaság elkerülni, ezzel pedig a részvényes is a kisebbik rosszat kapja (csőd helyett).

Látható tehát a fentiekből, hogy a részvényhígítás lehet negatív, semleges, pozitív, de az okok és a hígítás mértékének ismerete nélkül nem lehet megmondani, hogy a részvénypiacára milyen hatást fog gyakorolni a hígítás.

Hígított nyereség mutató

A tőzsdei társaságok gyorsjelentéseikben közzé teszik a hígított eredmény mutatókat is, azaz a hígított egy részvényre jutó nyereséget, ez az ún. diluted EPS.

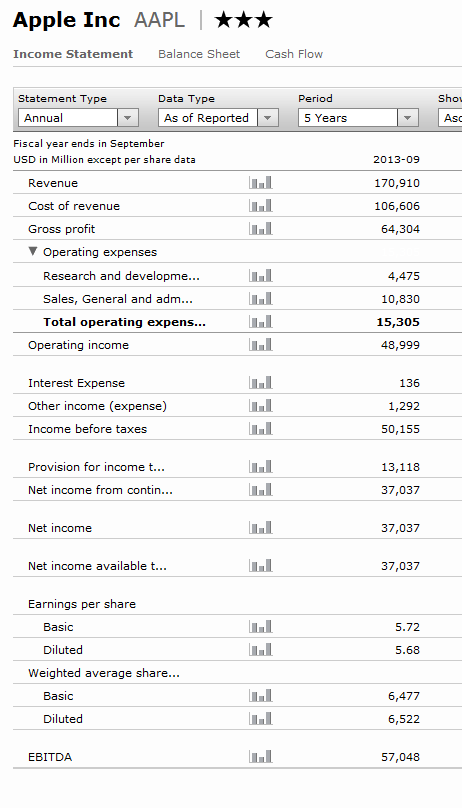

A fenti képen az Apple eredmény kimutatása látható. Az eredmény kimutatás fontosabb elemei a bevételek (Revenue) és a bevétellel (cost of revenue) és működéssel kapcsolatos költségek (operating expenses) illetve további költségek, adók, melyeket ha levonunk a bevételekből, megkapjuk a társaság adózott eredményét Az adózott eredményt a fenti eredmény kimutatásban a Net Income sorban találjuk, összesen 37.037.000.000 dollár.

Az EPS, azaz egy részvényre jutó nyereség kiszámításához a fentiek után már csak a kibocsátott részvények darabszámát kell megtudnunk, amit szintén tartalmaz a fenti eredmény kimutatás, mégpedig a Weighted average shares outstanding megnevezés alatt. A shares outstanding kifejezés jelöli a kibocsátott részvényeket, a weighted average pedig a kibocsátott részvények súlyozott átlaga.

Fontos, hogy az átlagos kibocsátott részvény darabszámmal számoljunk, ugyanis a vizsgált időszak alatt (például 1 év) változhat a részvények darabszáma, és így akár torz eredményt is kaphatunk. A súlyozott átlag jelentősége tehát abban van, hogy az időszak eleji és az időszak végi kibocsátott részvényszám átlagát mutatja. A kibocsátott részvények darabszámának két típusa létezik, az ún. basic és az ún. diluted, azaz a hígított változat. Az Apple esetében is látható, hogy a basic-nél (6.477 millió darab) valamivel nagyobb (kb. 0.5%-kal) a diluted (6.522 millió)

Az eredmény kimutatás készítésekor már voltak olyan információk a cégnél, hogy a részvények darabszáma növekedni fog, azaz hígítás következik be. A hígított, diluted EPS számítása során tehát már figyelembe vesszük ezeket a változásokat és a kibocsátott részvények darabszámát korrigáljuk. Az Apple példájánál maradva a Weighted average shares outstanding sor alatt a Diluted sorban találjuk a hígított részvény darabszámot, ami 6.522.000.000 darab. Az alap és a hígított részvény darabszám között az Apple esetében nincs 1%-os eltérés, azonban ha gyakrabban vizsgáljuk társaságok eredmény kimutatását, számos esettel fogunk találkozni, amikor 1%-ot meghaladó, jelentősebb eltérések is lesznek. Emiatt pedig a hígított EPS érték kisebb lesz. Az Apple esetében a hígított EPS 5,68 dollár, tehát jelentős különbség nem lesz a basic EPS (5,72 dollár) képest.

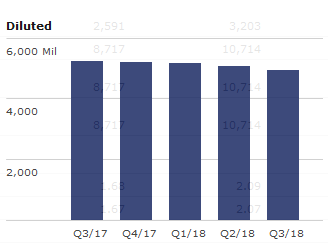

Az alábbi képen azt láthatjuk, hogy 2013 után már nem növekedett a kibocsátott részvények száma, hanem csökkent. (okai: Saját részvény visszavásárlások okai, feltételei: Mire utal, mit jelezhet? Mit tegyünk kereskedőként, befektetőként?).

További részletek az EPS számítással kapcsolatban: Tudnivalók az EPS-ről, azaz az egy részvényre jutó nyereségről

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.