Cikkünkben a befektetési portfóliókialakításával, tervezésével kapcsolatos legfontosabb szabályokat tekintjük át. Megbeszéljük, hogy milyen szempontokat célszerű figyelembe venni a befektetési portfólió összeállítása során. A tárgyalt témáinkról röviden:

- Miről kell döntenie egy befektetőnek?

- Hogyan alakítsd ki a portfóliót?

- Hogyan csökkenthető a befektetési portfólió kockázata?

- Mire jó a 100 - életkor szabály?

- Mi a különbség az egyenlő és a piaci kapitalizáció szerinti súlyozás között?

- Milyen befektetési eszközökből épüljön fel a portfólió?

- Milyen buktatói vannak a lusta portfóliónak?

- Befektetési portfólió kialakítása MSCI indexek segítségével

Miről kell döntenie egy befektetőnek?

A befektetés során a legelső döntések egyike, hogy milyen befektetési eszközöket, milyen arányban válogatunk a portfólióba. A fentiek tekintetében a legtöbb befektető részvény, kötvény és valamilyen alternatív befektetés kombinációjában gondolkodik, ahol az elsődleges szempont, hogy a részvényeket a magas hozamért tartjuk, de a részvények kockázatát a kötvényekkel és az alternatív befektetésekkel csökkentjük. A részvények tekintetében további eldöntendő kérdés, hogy fókuszált, kevésbé diverzifikált portfólióban vagy szélesen diverzifikált portfólióban gondolkodunk. Ebben a kérdésben szintén nincs egységes álláspont a befektetők körében. Van, aki szerint, a diverzifikáció az idiótáknak való, azonban ezen véleményeken túl több vizsgálat is arra mutat rá, hogy a diverzifikáció csökkenti a portfólió kockázatát.

A fentiek miatt az átlagos befektető számára egy szélesen diverzifikált portfólió kialakítása előnyösebb lehet. Ezek pedig az ún. indexkövető portfóliók, a lusta portfóliók, melyeket a legolcsóbb alapkezelési díjjal (0,1-0,5% évente) elérhető ETF alapokkal alakíthatunk ki. Végül pedig eljutottunk oda, hogy döntenünk kell a részvények súlyozásáról, azaz egyenlő arányban vagy piaci kapitalizáció szerint súlyozzuk a részvényeket. Mielőtt tovább megyünk, röviden foglaljuk össze a portfólió-kialakítás lényegét:

1) részvény, kötvény, alternatív befektetések közül választhatunk

2) részvényarány meghatározás a 100-életkor szabály alapján, vagy szimulációk alapján

3) fókuszált vagy szélesen diverzifikált portfóliót alakítunk ki

4) szélesen diverzifikált portfóliók: passzív befektetés, indexkövető stratégiák, lusta portfóliók

5) egyenlő vagy piaci kapitalizáció szerinti súlyozás

A fenti lépések segíthetnek egy optimális portfólió kialakításában, látni kell azonban azt is, hogy a részvénypiac kockázati prémiumának kinyerése arról szól, hogy magasabb kockázatot kell vállalni, azaz előfordulnak nagy piaci visszaesések, amikor a befektetett vagyon átmenetileg visszaesik, és bár a befektetési tanácsadók nem szeretnek erről beszélni, de mondjuk ki, megvan annak is a valószínűsége, hogy 20-30 éves időtávon is negatív lesz a reálhozamunk a részvénypiacon. A múltbeli adatokon, 39 ország tőzsdéit vizsgálva azt tapasztalhattuk (részletek itt), hogy a negatív reálhozam valószínűsége:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

Hogyan alakítsd ki a portfóliót?

A népszerű, széles körben ismert közgazdaságtani elméletek (gondolok itt a hatékony piacokra, a CAPM és Markowitz Moder Portfolio Theory munkájára) alapján a befektetők a piaci portfólió egyszerűsített változatában gondolkodnak, mely jellemzően részvényekből és kötvényekből áll. A hagyományos befektetési eszköznek tehát a részvény és a kötvény tekinthető, és ebben a viszonyban a részvény jelenti a kockázatos eszközt, melynek kockázatait kötvényekkel ellensúlyozzuk. Érdemes már a befektetési portfólió tervezése során tisztában lenni azzal, hogy a jövőben lesznek időszakok, amikor csökken a befektetési egyenlegünk, tekintettel arra, hogy a tőzsdéken rendszeresen következnek be korrekciók, nagyobb visszaesések. Számokban kifejezve azt tapasztalhatjuk, hogy:

- Az elmúlt harminc évben 10 százalékos korrekciók átlagosan évi 2,25 alkalommal fordulnak elő. Tehát évi 2-3 alkalommal tapasztalhatunk 10%-os visszaesést (amerikai részvénypiac).

- Az elmúlt harminc évet vizsgálva, 20 százalékos korrekciók átlagosan 0,7 alkalommal fordulnak elő évente.

- Az 50 százalékot elérő visszaesések pedig gyakorlatilag tízévente egyszer bekövetkező események.

Az alábbi grafikonon az Egyesült Államok részvénypiacának legnagyobb visszaesései láthatók.

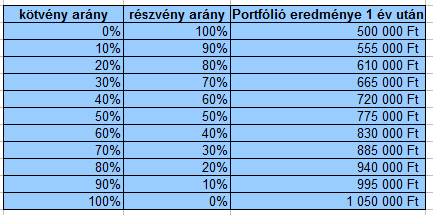

Érdemes felkészülni a negatív esetekre, és már a befektetési portfólió összeállítása előtt kiszámolni, hogy mi történik a portfóliónkkal különböző tőzsdei visszaesések időszakában. Célszerű kiszámolnod egy 50-80 százalékos részvénypiaci visszaesés esetét is. Az alábbi kalkulációban 1 millió forintot fektettünk be, szimulálni fogunk egy 30%, 50% és 80%-os részvénypiaci visszaesést. Itt láthatod, mi történik a portfólióval 30 százalékos visszaesés esetén.

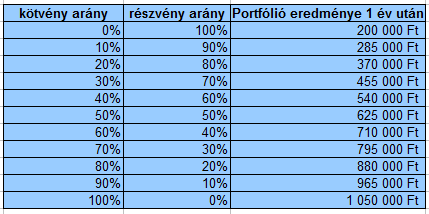

Itt láthatod, mi történik a portfólióval 50 százalékos visszaesés során.

Itt figyelheted meg, mi történik a befektetéseddel 80 százalékos visszaesés esetén.

Jól látszik a fentiekből, hogy még a legnagyobb részvénypiaci visszaesés hatását is mérsékelni tudja a magas kötvény arány. Kötvényekre 5 százalékos hozam lett beállítva a szimulációban.

Hogyan csökkenthető a befektetési portfólió kockázata?

A befektetési portfólió kockázata kötvényekkel, alternatív befektetésekkel csökkenthető, és gyakorlatilag bármely olyan befektetési eszköz ebbe a körbe sorolható, mely a részvények árváltozásával alacsony korrelációt mutat. Ez a valóságban azt jelenti, hogy az alternatív befektetési eszköz árának változása független a részvények árának változástól. Erre a feltételre azért érdemes odafigyelni, mert így tudja egy alternatív befektetési eszköz a kockázatokat csökkenteni. A részvények-kötvény kombináció az elmúlt 20 évben optimális eredményt hozott, mivel a részvény-kötvény korreláció negatív volt, így a kötvény valóban csökkentette a részvénypiac kockázatát (amikor esett a részvénypiac, a kötvények ára emelkedett). Ugyanakkor a múltban, például 1970-1999 közötti időszakon az átlagos korreláció 0,35 volt, azaz pozitív volt, majd 2000-2022 közötti időszakon -0,31, azaz negatív. A fentiek következménye jól látható az alábbi grafikon, annak függvényében, hogy a portfólióban milyen arányban tartunk részvényeket és kötvényeket. A hatékonysági határgörbe jól mutatja, hogy a korreláció változása a kockázat csökkenését (balra eltolódó görbe) eredményezte, azaz az egységnyi kockázatra vetített hozamok alacsonyabbak lettek. Az 1970-1999 közötti időszakban nagyobb kockázattal (10,4%) érhettük el ugyanazt a hozamot, amit 2000-2022 közötti időszakon kisebb kockázat mellett érhettünk el (8,5%). A kiemelt eset egy 60% részvény, 40% kötvény portfólióra vonatkozik.

forrás: Empirical evidence on the stock-bond correlation

Ugyanakkor a mai piaci szereplők többségének alig van tapasztalata, emléke arról az időszakról, amikor a korreláció pozitív volt. Pedig ahogy az alábbi grafikonon is látható, az 1870-es évek óta többször is változott a korreláció. Jól látható, hogy a korreláció jellemzően pozitív volt vagy nulla, és negatív korrelációt az 1930-as, 1950-es és a 2000-es évek után láthatunk.

forrás: Empirical evidence on the stock-bond correlation

Látható a fentiekből, hogy a befektetők számára egyáltalán nem mindegy, hogy negatív vagy pozitív korreláció lesz a jövőben, hiszen a befektetők többsége azzal járna jól, ha a kötvény-részvény korreláció negatív lenne a jövőben. A témával kapcsolatos vizsgálatról itt beszéltünk bővebben.

Mire jó a 100 - életkor szabály?

A 100 - életkor szabály célja, hogy kiszámoljuk a befektetési portfólió részvényarányát. A számítás szerint a részvényarányt megkapjuk, ha a 100-ból levonjuk a befektető életkorát. Azaz, ha 30 évesek vagyunk, akkor az ajánlott részvényarány 70% lesz. Újabban megfigyelhető az a tendencia is, hogy szakértők, tanácsadók a 110 - életkor vagy 120 - életkor képlet alapján javasolják a portfólió kialakítását. A fentiekhez hozzátartozik, hogy a klasszikus amerikai minta portfóliókban általában 60% a részvény- és 40% a kötvényaránya.

A fenti minták segítségünkre lehetnek a portfólió tervezése során, azonban egy fontos dolgot nem hagyhatunk figyelmen kívül. Ez pedig a befektető kockázattűrő képessége. A pszichológiai tényezőket nem szabad alábecsülnünk a portfólió kialakítása, összeállítása során sem. Ugyanis hiába jön ki a 100 - életkor képlettel egy 30 éves befektetőnél a 70 százalékos részvényarány, ha a jövőben várható részvénypiaci visszaeséseket lelkileg nem tudja majd elviselni. A fentiek miatt tehát fordítva is gondolkodhatunk, azaz megnézzük a részvénypiacon a legnagyobb visszaeséseket, és úgy tervezzük meg a portfóliót, hogy hasonló visszaesések esetén lelkileg elviselhető legyen számunkra a veszteség, azaz ki tudjuk ülni. Megjegyezném, hogy a visszaesések „kiülése” a vedd meg és tartsd és a passzív befektetési stratégiák sajátossága. Ezenkívül vannak időzítésen alapuló befektetési módszerek, ahol már a „kiülés” helyett az időzítésen, a kötvény-, részvényarány megváltoztatásán van a hangsúly.

A maximális visszaesés (maximal drawdown) az egyik leghasznosabb mutató véleményem szerint a befektetési lehetőségek, stratégiák értékelése során. Ez ugyanis megmutatja, hogy mekkora maximális visszaesés fordult elő a múltban a stratégia használata során. Ezzel jól érzékelhető az, hogy milyen mértékű visszaeséseket kell "kibírnunk" a jövőben. A maximális visszaesés nagyon egyszerűen számítható. Megvizsgáljuk a múltbeli adatokon a legnagyobb visszaesést okozó árfolyammozgást, és ezt százalékosan fejezzük ki. Például ha az S&P500 index értéke a vizsgálat során 1000 pontos szintről 500 pontra esett vissza, akkor ez egy 50%-os maximális visszaesés. A lenti ábrán több különböző befektetési stratégia maximális visszaesése látható.

A maximális visszaesés tehát azt fejezi ki számunkra, hogy a múltban mekkora visszaeséseket voltunk kénytelenek elviselni. Egy 50%-os maximális visszaesés azt jelentené, hogy a befektetésünk maximális értékéhez képest mekkora visszaesést szenvedtünk el. Tehát a maximális visszaesés nem a kezdeti befektetett tőkére vonatkozó visszaesést mutatja. Ezek a szimulációk azért hasznosak, mert általában a befektetők nem gondolják át, mi történik akkor, ha a legrosszabb forgatókönyv bekövetkezik. Nem is mérik fel ennek pszichológiai oldalát, hatásait, hiszen a grafikonon az 50 százalékos visszaesés csak egy leszúrás, a valóságban pedig akár 2-3 évig tartó időszak is lehet. A portfólió-szimulátorokban, visszatesztelő programokban általában nem csak a maximális visszaesésről kapunk információt, hanem, ahogy a fenti ábrán láthattuk, az összes visszaesés is látható az időszak alatt.

Ez azért hasznos, mert a maximális és az átlagos visszaesés jelentősen eltér. Amíg a maximális visszaesés gyakran egy ritka esemény, addig az átlagos visszaesést (legjobban a szórással mérhető fel) sokkal többször megtapasztalja a befektető. Látható a fenti grafikonon, hogy 0-15% közötti visszaesések meglehetősen gyakoriak, így például semmi különösön nincs abban, ha befektetünk, és 10-15%-os visszaesést tapasztalunk a fenti befektetési stratégia esetében. Vizsgáljuk meg tehát a múltban a visszaeséseket. Nagyon jól felmérhető a befektetési lehetőség kockázata, de természetesen arról se feledkezzünk meg, hogy a múltbeli eredmények nem jelentenek garanciát a jövőre. Azaz, ha a maximális visszaesés 50% volt a múltban, akkor ebből nem következik az, hogy a jövőben sem lesz ennél nagyobb a visszaesés. Az alábbi előadáson részletesen megbeszéljük, hogy mekkora a negatív reálhozam valószínűsége a tőzsdéken 1,5,10, 20, 30 éves időtávon.

Mekkora visszaesést tervezzünk be?

A visszaesések mértékének becsléséhez az amerikai részvénypiac adatait használjuk, részben azért, mert itt állnak rendelkezésünkre adatok évtizedekre visszamenőleg. Először is vessünk egy pillantást az alábbi táblázatra, melyből láthatók, az amerikai gazdaság utóbbi 100 évének legnagyobb recessziói és az S&P500 indexben bekövetkezett változások (közelítőleg).

|

Recesszió kezdete |

Recesszió hossza (hónap) |

S&P500 visszaesés |

|

2007. december |

18,00 |

-50% |

|

2001. március |

8,00 |

-30% |

|

1990. július |

8,00 |

-20% |

|

1981. július |

16,00 |

-26% |

|

1980. január |

6,00 |

-30% |

|

1973. november |

16,00 |

-51% |

|

1969. december |

11,00 |

-33% |

|

1960. április |

10,00 |

-11% |

|

1957. augusztus |

8,00 |

-20% |

|

1953. július |

10,00 |

-8% |

|

1948. november |

11,00 |

-16% |

|

1945. február |

8,00 |

-15% |

|

1937. május |

13,00 |

-43% |

|

1929. augusztus |

43,00 |

-80% |

|

1926. október |

13,00 |

-2% |

|

1923. május |

14,00 |

-16% |

|

1920. január |

18,00 |

-35% |

|

1918. augusztus |

7,00 |

-50% |

|

1913. január |

23,00 |

-21% |

|

Átlag: |

13,7 |

-29% |

Az adatokból kiemelhető az 1929-es nagy gazdasági válság, amely gyakorlatilag a legnagyobb válság, mind a hosszában (43 hónap), mind pedig a visszaesés mértékét tekintve (80%-os visszaesés) az elmúlt 100 évben (korábban volt hosszabb is). A recesszió hossza átlagosan 14 (13,7) hónap. Ha átnézzük a fenti táblázatot, nagyrészt 10-20 hónap közötti időszakokat látunk, azaz 1-2 éves recessziók a jellemzők. Befektetői szempontból ennek azért van jelentősége, mert 1-2 évig nap, mint nap azzal találkozunk, hogy zsugorodik a megtakarításunk értéke. Ezalatt folyamatosan érkeznek az érzelmeinkre ható negatív, sokszor túlzó hírek, elemzések, melyek miatt nehéz objektíven megítélni a helyzetet. Ezenfelül pedig a válságoknak a reálgazdaságban is érezhető hatásai vannak, például ismerőseink elveszítik a munkahelyüket, családtagjaink válnak munkanélkülivé, vállalkozók mennek csődbe, lényegesen kevesebb bevételük lesz stb.. Erre az időszakra tehát egy befektetőnek fel kell készülnie. A recessziók hossza mellett az árfolyam-visszaesés vizsgálata is érdekes lehet, mert megmutatja, hogy mi várhat ránk. A recessziók alatt nem ritka a 30-50%-os visszaesés. A vizsgált 19 esetből 9 alkalommal tapasztalhattunk ilyen mértékű visszaesést. De az is látható, hogy az esetek felében kisebbek a visszaesések.

Mi a különbség az egyenlő és a piaci kapitalizáció szerinti súlyozás között?

Az egyenlő súlyozás során a tőzsdei társaságok részvényei egyenlő arányban kerülnek a portfólióba, azaz ha egy fókuszált portfólióba 10 részvényt válogatunk be, akkor egy részvény a teljes vagyon 10%-át teszi ki. 100 részvény esetén egyetlen részvény a portfólió 1%-át teszi ki. A kapitalizáció szerinti súlyozás esetén azonban figyelembe vesszük a társaság piaci méretét, és a nagyobb piaci kapitalizációjú társaság nagyobb arányban kerül a portfólióba. A piaci kapitalizáció a kibocsátott részvények darabszáma és a részvény ár szorzataként számítható ki, így minél jobban emelkedik egy részvény árfolyama, annál nagyobb lesz a piaci kapitalizáció. Az alábbi példán jól összevethető a két portfóliókialakítási módszer. Tegyük fel az egyszerűség kedvéért, hogy 5 társaság kerül a portfólióba. Ha piaci kapitalizáció szerint súlyozunk, akkor a nagyobb piaci kapitalizációjú társaság nagyobb súllyal szerepel a portfólióban (lásd az alábbi táblázat E társaságát).

|

Társaság neve |

Mérete |

Súly |

|

A |

2 milliárd dollár |

2/18, azaz 11,1% |

|

B |

2 milliárd dollár |

2/18, azaz 11,1% |

|

C |

4 milliárd dollár |

4/18, azaz 22,2% |

|

D |

4 milliárd dollár |

4/18, azaz 22,2% |

|

E |

6 milliárd dollár |

6/18, azaz 33,2% |

|

Összesen: |

18 milliárd dollár |

18/18, azaz 100% |

Jól látható tehát a fenti példa alapján, hogy ha egy társaság kapitalizációja nagyobb, akkor a portfólióban is nagyobb arányban kerül. A példában az E társaság piaci mérete 6 milliárd dollár, ami azt jelenti, hogy 33%-ban kerül a portfólióba ez a részvény. A saját, egyszerűsített példámon össze is vethetjük, hogy milyen különbség lesz a portfólióban egyenlő súlyozás esetén.

|

Társaság neve |

Egyenlő arányú súlyozás |

Kapitalizáció szerinti súly |

|

A |

20% |

11,1% |

|

B |

20% |

11,1% |

|

C |

20% |

22,2% |

|

D |

20% |

22,2% |

|

E |

20% |

33,2% |

|

Összesen: |

100% |

100% |

Azt láthatjuk, hogy kapitalizáció szerinti súlyozás esetén a kisebb méretű társaságok alulsúlyozásra, míg a nagyobb méretű társaságok felülsúlyozásra kerülnek. Vélhetően a fenti egyszerű példa jól szemlélteti a két portfólió-kialakítás közötti különbséget, de nézzük meg milyen hozamkülönbség tapasztalható.

Melyik a magasabb hozamú? Egyenlő vagy súlyozott portfólió?

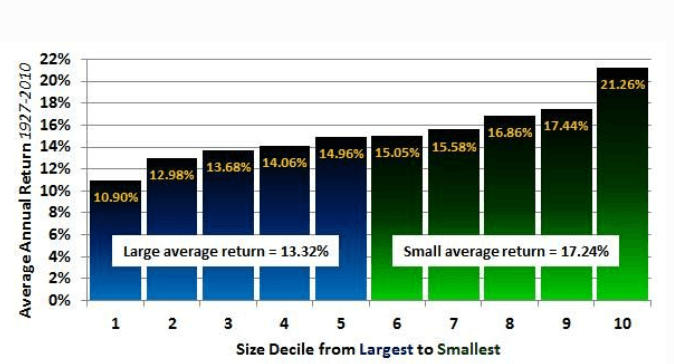

A részvénypiaci kockázati prémiuma mellett a második legfontosabb összefüggés az ún. size-tényező. Ennek lényege, hogy az alacsonyabb piaci kapitalizáció együtt jár a magasabb jövőbeni hozammal. A size anomaly jelenségre 1981-ben figyelt fel Banz, aki megvizsgálta az amerikai részvénypiacot, és arra a megállapításra jutott, hogy az alacsony piaci kapitalizáció konzekvensen együtt jár a magasabb jövőbeni hozammal. Ezt a feltételezést erősíti Eugene Fama és Kenneth French kutatása is.

1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: https://www.forbes.com

Például ha az összes amerikai részvényt elfelezzük, akkor a részvények azon 50%-a, melyek a legkisebb kapitalizációval rendelkeznek 17,24%-os éves átlagos hozamot mutatnak. Ezzel szemben a részvények azon 50%-a, melyben a legnagyobb kapitalizációjú részvények közé tartoznak már csak 13,32%-os hozamot mutatnak. Fontos látn azt is, hogy a size-prémium nem magyarázható meg a megnövekedett kockázattal, azaz egységnyi kockázatra vetítve (például sharpe-ráta) is kimutatható.

A fentiekben tehát azt láthattuk, hogy a kis kapitalizációjú részvények jövőbeni hozama magasabb, és a kapitalizáció szerinti súlyozás esetén eltolódik a portfólió a nagy piaci kapitalizációjú részvények irányába, azaz arra számíthatunk, hogy a piaci kapitalizáció alapján kialakított portfóliók hozama alacsonyabb lesz. Befektetői tanácsadók gyakran ismételt kijelentése, hogy az amerikai részvénypiacon az elmúlt 100 évben kb. 10%-os évesített hozamot lehetett elérni piaci kapitalizáció szerinti súlyozással (például az S&P500 indexbe történő befektetéssel), de az egyenlő arányban súlyozott portfólió kétszer ekkora, azaz 20%-os hozamot hozott. A fentiek valóban igazak, de érdemes a részleteket is megnézni.

Az alábbi képen egy 1926-2021 közötti vizsgálat eredményét látjuk az amerikai részvénypiacon. Itt a részvénypiacot piaci kapitalizáció szerint 10 részre osztottuk, és mindegyik kategóriában egyenlő súlyozással (sötétkék) és kapitalizáció szerinti súlyozással (világoskék) is kialakítottuk a portfóliót. Az egyes kategóriákban néhány száz részvény található, és világosan kivehető az adatokból, hogy az egyenlő súlyozású részvényekkel magasabb hozam érhető el, de a felülteljesítés csökken a kapitalizáció növekedésével.

forrás: factorresearch.com

A legkisebb piaci kapitalizációjú részvények (az összes részvény 10%-a) esetében óriási a különbség. Itt az évesített hozam egyenlő súlyozás esetén kb. 55%, míg piaci kapitalizáció szerinti súlyozással alig haladja meg a hozam a 10%-ot. Ugyanakkor látni kell azt is, hogy ez a kategória kifejezetten a centes részvények piaca, melyek tartása rendkívül nagy kockázattal jár. Ha pedig kivesszük a részvénypiac legkisebb piaci kapitalizációval rendelkező részvényeinek 20%-át, akkor az egyenlő arányú portfólió-kialakítás évesített hozamából azonnal eltűnik 5 százalékpont, azaz 1926-2021 közötti időszakon:

- Egyenlő súlyozással 19,6 százalékos évesített hozamot lehetett elérni.

- Piaci kapitalizáció szerinti súlyozással 10,3 százalék volt az évesített hozam.

- Ha kizárjuk a legkisebb részvényeket (összes részvény 20százalékát), akkor az évesített hozam 14,8 százalék volt.

Mindenképpen nagyobb hozam köthető tehát az egyenlő arányú portfólióhoz a size-prémium miatt, azonban ahogy növekszik a részvények piaci kapitalizációja a portfólióban, úgy tűnik el a többlethozam is. Vizsgáljuk meg a kockázatokat is.

Az alábbi grafikonon a nagyobb piaci összeomlásokat követhetjük nyomon, illetve azt is megnézhetjük, hogy az egyenlő súlyozású vagy a piaci kapitalizáció szerinti súlyozású portfólió visszaesése mekkora volt. Az egyenlő súlyozásnál kizártuk a legkisebb részvényeket (összes részvény 20%-át).

forrás: factorresearch.com

A 18 esetből mindössze 4 olyan esetet találunk, amikor a piaci kapitalizációjú portfólión nagyobb a visszaesés, de az esetek többségében nincs jelentős különbség a piaci összeomlás alatti maximális visszaesésben. Az alábbi képen az amerikai tőzsdeindexet látjuk (kék görbe), azaz az 500 legnagyobb amerikai társaság részvényeit reprezentáló indexet. Ebben az indexben kapitalizáció szerint vannak súlyozva a társaságok, azonban a sárga görbén egy olyan indexet látunk, ahol egyenlő arányban súlyozták a részvényeket. Ha 2003-2021 közötti időszakon vetjük össze az eredményeket, akkor az egyenlő arányban súlyozott index felülteljesített.

Összegezve a fentieket, azt láthattuk, hogy az egyenlő súlyozású portfólió nagyobb hozamot eredményezett a múltban. Ez akkor is igaz volt, ha nagy kapitalizációjú részvényeket tartottunk a portfólióban, és akkor is megfigyelhető, ha a portfólió szélesen diverzifikált. Természetesen fókuszált portfólió vagy alacsony piaci kapitalizációjú részvények esetében a felülteljesítés még nagyobb. Ugyanakkor azt is látni kell, hogy az egyenlő súlyozású portfóliók valamivel kockázatosabbak, és a kockázat nagyobb akkor, ha alacsony piaci kapitalizációjú részvényeket tartunk a portfólióban. Továbbá a piaci kapitalizáció szerinti portfólió-kialakítással a size-prémium és a value-prémium mértéke csökken, de a momentum-prémium növekszik.

Milyen befektetési eszközökből épüljön fel a portfólió?

A szélesen diverzifikált portfóliók lényegesen jobban csökkentik a befektetés kockázatát, azonban ehhez általában befektetési alapokra vagy ETF alapokra van szüksége a befektetőknek. Ezen befektetési eszközök közül az ETF alapok az olcsóbbak, az alacsony alapkezelési díj mellett elérhetők, viszont lényegesen nagyobb szakértelemre van szükségünk a befektetéshez. A témáról bővebben az alábbi előadásokból tájékozódhatsz.

Befektetési portfólió kialakítása MSCI indexek segítségével

Az egyik legnagyobb múltú indexcsalád az MSCI index, így számos ETF alap az MSCI indexét követi, azaz azokat a részvényeket vásárolja meg, melyek az MSCI index kosarában vannak. Ráadásul a hagyományos befektetési alapok esetében is gyakori, hogy az MSCI egyik indexe a referencia, benchmark. A fentiek miatt érdemes megismerkedni az MSCI indexekkel, melyet a következő hivatkozáson tehetünk meg. Ahogy az alábbi képen is látjuk, a Select Market ablakban a developed (fejlett) emerging (fejlődő), frontier (feltörekvő) kategóriák mögötti országokat tekinthetjük át. Ebből már láthatjuk, hogy az emerging kategóriában milyen országok tartoznak.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.