Cikkünkben a piaci portfólió jelentését, a témával kapcsolatos fontos szempontokat beszéljük meg. Témáink:

- Mit jelent a piaci portfólió?

- Mi értelme, előnye van a piaci portfóliónak?

- Milyen hozama volt a múltban a piaci portfóliónak?

- A piaci portfólió és a CAPM

Mit jelent a piaci portfólió?

A piaci portfólió egy, a tőkepiaci elméletekben (például CAPM) szerepet játszó portfólió, mely a piacon elérhető összes befektetési eszközt tartalmazza kapitalizáció szerint súlyozva. Az érthetőség kedvéért képzeljük el azt az esetet, hogy az egész világon mindössze csak négy befektetés eszköz létezik: arany, részvények, kötvények, ingatlanok. A teljes piaci kapitalizáció 100 milliárd dollár és az egyes eszközöknek a piaci kapitalizációja az alábbiak szerint alakul:

- arany: 15 milliárd dollár

- részvények: 40 milliárd dollár

- kötvények: 25 milliárd dollár

- ingatlanok: 20 milliárd dollár

Ha a teljes, globális kapitalizáció 100 milliárd dollár, akkor a fenti befektetési eszközök részaránya az alábbiak szerint számítható ki:

- arany: 15/100 milliárd dollár, azaz 15%

- részvények: 40/100 milliárd dollár, azaz 40%

- kötvények: 25/100 milliárd dollár, azaz 25%

- ingatlanok: 20/100 milliárd dollár, azaz 20%

A képzeletbeli példánkban tehát a piaci portfólióban 15% arany, 40% részvény, 25% kötvény, 20% ingatlan található. Természetesen a valóságban számos további befektetési eszközt elkülöníthetünk, például régiségek, festmények, termőföld, gyémánt, platina, árupiaci termékek stb.. Tehát egy valódi piaci portfólió lényegesen több elemből áll.

Mi értelme, előnye van a piaci portfóliónak?

A piaci portfólió fenti sajátosságából következik, hogy egy tökéletesen diverzifikált portfólióról van szó, így csak a szisztematikus kockázatot kell a befektetőnek vállalnia, és az ún. nem szisztematikus kockázattól mentes a portfólió. A két kockázat közötti különbséget itt beszéltük meg.

Ugyanakkor a gyakorlatban könnyen belefuthatunk abba a problémába, amit Richard Roll közgazdászról elnevezve „Roll kritikájának” hívnak. Ennek lényege, hogy lehetetlen minden értékelhető befektetési eszközbe befektetni, így azok a befektetői törekvések (léteznek piaci portfóliót kialakító ETF alapok, befektetési alapok), melyek erre irányulnak nem tökéletesek, és csak a piaci portfóliót közelítő eredményt lehetséges a gyakorlatban elérni. Ugyanakkor Roll kritikájából következik az is, hogy a piaci portfólióra épülő modellek (például a CAPM, a hatékonysági határgörbe) kezelhetetlen problémába futnak. Erről néhány bekezdéssel lentebb még beszélünk.

Milyen hozama volt a múltban a piaci portfóliónak?

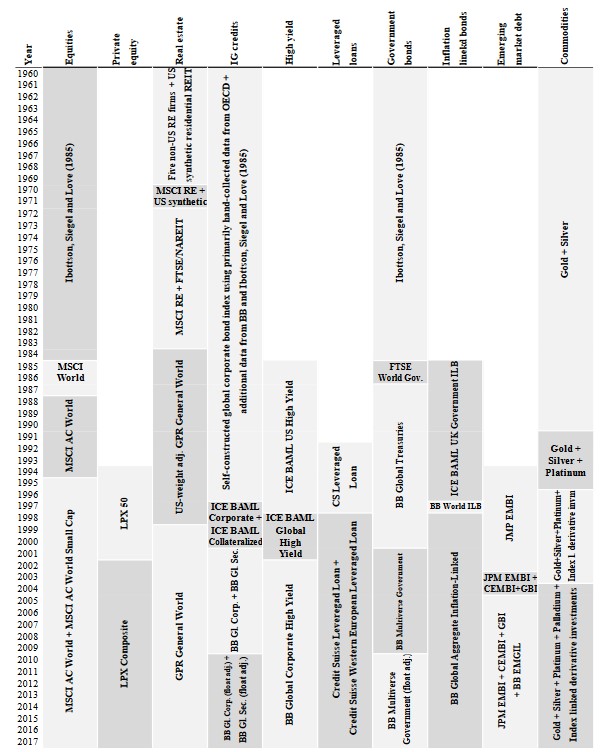

Annak ellenére, hogy a gyakorlatban nem lehetséges pontosan olyan portfóliót kialakítani, amely megfelel a piaci portfólió fogalmának, közelítőleg képesek lehetünk a piaci portfólió kialakítására. Erre tettek kísérletet a Historical Returns of the Market Portfolio cím alatt elérhető vizsgálat szerzői, akik 1960-2017 közötti időszakon határozták meg a piaci portfólió hozamát, kockázatát. Az alábbi kép összefoglalja, hogy mely befektetési eszközöket vették figyelembe a vizsgálat során.

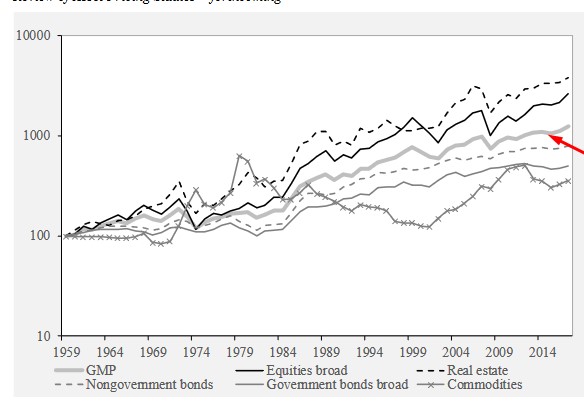

A következő grafikonon szürke színnel látható, hogy a piaci portfóliónak milyen eredménye volt, más befektetési eszközökhöz viszonyítva.

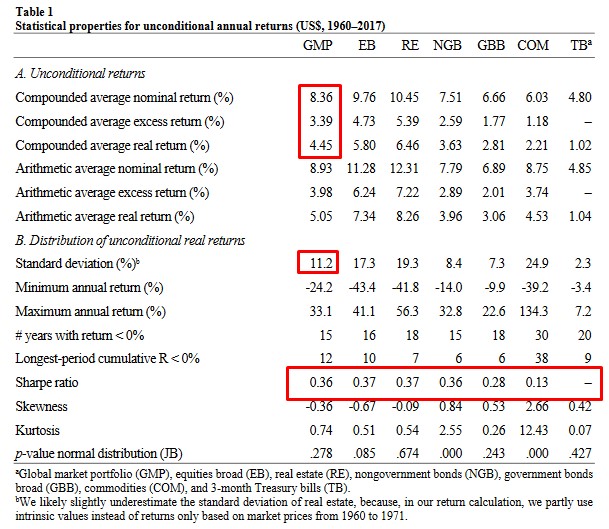

A következő táblázatban pedig a piaci portfólió (GMP oszlopban) fontosabb karakterisztikája látható. Az évesített nominális átlaghozam 8,36%, az évesített többlethozam (kockázatmentes hozam feletti) 3,39%, a reálhozam 4,45%. A portfólió kockázata 11,2%, így a sharpe-ráta 0,36, mely a második legmagasabb shape-ráta, ha összevetjük más befektetési eszközökkel:

- EB – részvények

- RE - ingatlanok

- NGM - nem kormányzati kötvények

- GBB – államkötvények

- COM – árpiac

- TB – 3 hónapos diszkontkincstárjegy

Elméletileg azt várjuk el a piaci portfóliótól, hogy az egységnyi kockázatra vetített hozamban a legjobb befektetési lehetőség legyen, azaz a legmagasabb sharpe-rátával rendelkezzen. A vizsgálat ezt közelítőleg megerősíti, hiszen alig van eltérés az egységnyi kockázatra vetített többlethozamban.

A piaci portfólió és a CAPM

A CAPM az egyik legismertebb tőkepiaci árfolyam-modell, melynek legelső, kezdeti változatát az alábbi képlet adja:

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

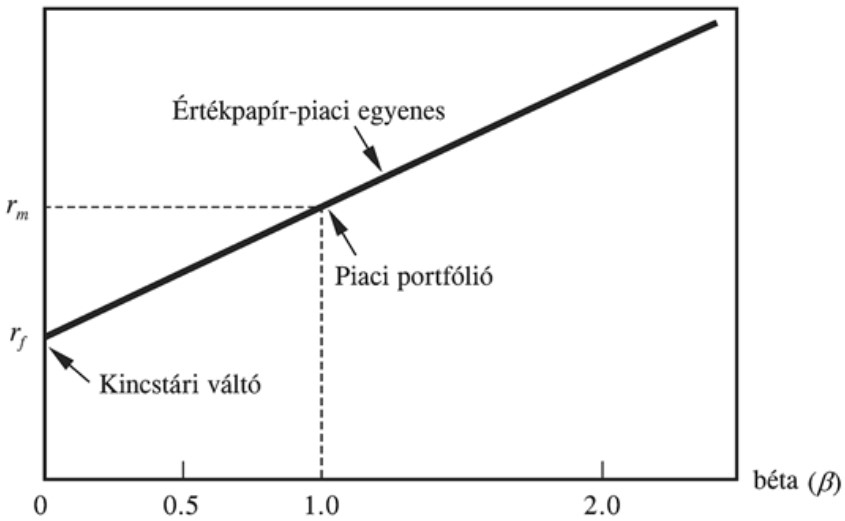

A CAPM alapján tehát azt látjuk, hogy egy részvény/portfólió hozama a kockázatmentes hozam és a részvénypiaci kockázati prémiumának összegéből adódik össze, ahol a részvénypiac kockázati prémiumát a bétával korrigáljuk. Kockázatos részvények esetében így magasabb jövőbeni hozamra számíthatunk. A fentiekben részletezett összefüggést nagyon jól szemlélteti az értékpapír-piaci egyenes, melyet az alábbi képen láthatsz. Az x tengelyen a béta látható, mely a részvény piachoz mért kockázatát mutatja, az y tengelyen a várható hozamot olvashatjuk le. Jól visszaköszön a fenti összefüggés, azaz ahogy növekszik a részvény bétája, úgy növekszik a várható hozam. A piaci portfólióval elérhető hozamot az 1-es béta és az Rm pontok alapján olvashatjuk le. A kockázatmentes hozam (Rf) nulla béta magasságában olvasható le. Az értékpapírpiaci egyenesen, a piaci portfóliótól jobbra levő területeken olyan portfóliókat találunk, melyek kockázata (x tengelyen) magasabb, így a várható hozama is magasabb (y tengelyen). Ez ugyanakkor nem jelenti azt, hogy az egységnyi kockázatra (sharpe-ráta) vetített hozama is magasabb a kockázatos portfóliónak.

forrás: dr. Bartha Dénes: Modern vállalati pénzügyek

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.