A bejegyzésben az államcsőd folyamatával foglalkozunk. Megbeszéljük, hogy mi történik egy ország gazdaságában, ha államcsődre kerül sor. Szó lesz arról is, hogyan jelezhető előre az államcsőd, illetve megnézzük az államcsőd folyamatát két példán keresztül. Az izlandi és argentin államcsőd lesz a témája a bejegyzés második felének. A két eset egyébként teljesen eltérő okok miatt következett be, ráadásul a válság kezelésében is eltérő az izlandi helyzet, hiszen az izlandiak az adósságok megfizetésének megtagadását választották. Témáink:

- Mi az az államcsőd? Mi történik államcsőd idején?

- Miért alakulhat ki államcsőd?

- Hol tudod követni ezeket a folyamatokat?

- Mi történik államcsőd esetén? Az államcsőd következményei

- Hogyan jelezhető előre az államcsőd?

- Izlandi államcsőd folyamata, következményei

- Az izlandi államcsőd következményei

- Az argentin államcsőd folyamata és következménye

Mi az az államcsőd? Mi történik államcsőd idején?

Az államcsőd a gyakorlatban azt jelenti, hogy részben vagy teljes egészében fizetésképtelenné válik az állam. Az esetek többségében ez a fizetésképtelenség a felelőtlen gazdasági politika következménye. Bár az izlandi példa is jól mutatja, hogy más okokra is visszavezethető az államcsőd. Egyébként a múltban háborúk, belpolitikai válságok is eredményeztek már államcsődöt, de az esetek többségében a felelőtlen gazdálkodás áll az államcsőd mögött.

(Frissítés: Az előadásban a CDS felár grafikon elavult, az aktuális érték az MNB szeptemberi inflációs jelentése alapján 200 körüli, a CNBC adatai szerint pedig 245, lásd itt: https://www.cnbc.com/quotes/HUCD5)

Miért alakulhat ki államcsőd?

A problémák általában úgy kezdődnek, hogy a kormányzat deficites költségvetéssel működik, azaz többet költ az állam, mint amennyi adót beszed a vállalkozásoktól, magánszemélyektől. A hiányt az állam hitelből finanszírozza. Hitelt pedig úgy vesz fel az állam, hogy államkötvényeket bocsát ki, melyet külföldi és belföldi szereplők megvásárolnak. Ez természetesen önmagában még nem probléma, azonban ha folyamatosan hiány van a költségvetésben, akkor ezt a hiányt folyamatos hitelfelvétellel kell pótolni.

Ez együtt jár azzal, hogy az államadósság növekszik. Tehát két fontos adatról beszéltük eddig. A költségvetési hiányról és az államadósságról. Mindkettővel az a probléma, hogy általában a piaci szereplők a GDP-hez mérik, tehát nem az abszolút értéke a fontos. Olyan ez, mint amikor hitelt veszel fel a bankban, és a hitel mértékét a jövedelmedhez igazítják. Azaz, ha 500 ezer forintot keresel, akkor az 1 millió forint hitelfelvétel sokkal kisebb terhet jelent, a visszafizethetősége is könnyebb, mint ha 100 ezer forintos jövedelem mellé vennéd fel a hitelt.

Önmagában tehát a GDP-hez mért költségvetési hiány, és államadósság méréssel nincs semmi probléma, azonban időről időre bekövetkeznek gazdasági visszaesések, recessziók. Ezekben az időszakokban pedig GDP csökkenés következik be, ami változatlan államadósság mellett is a GDP arányos államadósság növekedést idézi elő. Tehát recessziók, gazdasági válságok időről időre bekövetkeznek, és a GDP visszaesés miatt megnövekszik az államadósság GDP arányosan, amit a piaci szereplők értékelnek.

Minél nagyobb a GDP arányos államadósság, annál kisebb az esély arra, hogy visszafizethető az adósság. Ez pedig kihat az állampapírok piacára is, azaz a piaci szereplők csak nagyobb kamat mellett hajlandóak megvásárolni az ország állampapírjait.

A magasabb kamat pedig újabb terheket ró a költségvetésre, hiszen sokkal könnyebb visszafizetni egy hitelt 1%-os kamattal, mint 10%-os kamat mellett. Látható tehát a fentiekből, hogy több tényező együttes változása idézhet elő olyan problémás helyzetet, amelyek egymást erősítik. Ehhez még vegyük hozzá azt a gazdaságpolitikai hibát, hogy amikor konjunktúra időszaka van, tehát gazdasági fellendülés van, akkor az állam nem képez tartalékot.

Érdemes azonban tisztában lenni azzal, hogy nincs kőbe vésett érték, mely felett azt mondhatjuk, hogy elfogadhatatlan mértékű az államadósság, és ez államcsődhöz vezet. Carmen Reinhart és Kenneth Rogoff This Time is Different című könyvében részletesen vizsgálja a fenti problémát, és megvizsgál 66 országot gyakorlatilag több száz éves visszatekintést olvashatunk el. Viszont a vizsgálataikat azzal összegzik, hogy nem lehet csak a GDP arányos államadósság bizonyos szintje szerint meghatározni mikor veszítik el a bizalmukat a befektetők, számos más egyéb gazdasági tényező is hatással van a folyamatra.

Számos vizsgálat rendelkezésünkre áll, melyek azt mutatják, hogy az adósság eredendően nem rossz dolog, és ha GDP arányosan nézzük az államadósságot, akkor:

- A mérsékelt szintű államadósság javította a vizsgált országokban a jólétet, és fokozta a gazdasági növekedést. A mérsékelt szint a 75% alatti GDP arányos államadósság jelenti.

- A gazdasági növekedés és a magas államadósság között negatív kapcsolat van.

- A magas államadósság szintje GDP arányosan 75-100% között van megállapítva a különböző kutatásokban.

- A témában leginkább ismert kutatók Carmen Reinhart és Kennet Rogoff 90%-os határértéket állapított meg.

Hol tudod követni ezeket a folyamatokat?

A fenti adatok ingyenesen hozzáférhetők a statisztikai hivatalok adatbázisaiból. Én a tradingeconomics.com oldalt ajánlom a figyelmedbe, mivel ezzel bármely ország adataihoz hozzáférhetünk, a magyar mellett. Ez főleg akkor hasznos, ha nem csak magyar eszközökben tartod a vagyonod. A fenti folyamatot a magyar adatokon be is mutatom neked. A 2008-as gazdasági válságot beszéljük meg. Bár itt nem történt államcsőd esemény, azonban közel került ehhez az ország. Nézzük sorban miről is beszéltünk eddig.

A költségvetési hiány miatt növekszik az államadósság. Az alábbi képen a költségvetési hiányt láthatod. A 2008-2009-es gazdasági válságot megelőzően konjunktúra, gazdasági fellendülés volt, azonban az állam költekezett, így 2006-ban már GDP arányosan 9,3%-os volt a hiány. Ez már jelentős költségvetetési hiány.

(forrás: https://tradingeconomics.com/hungary/government-budget)

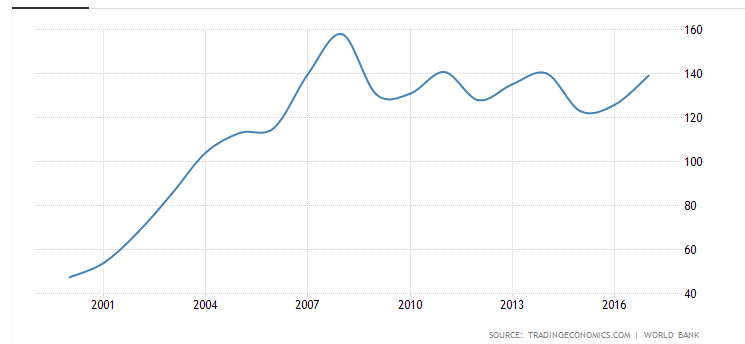

Az alábbi képen pedig azt láthatod, hogy 2000-2007 között gazdasági növekedés, konjunktúra időszaka van. A GDP adatok milliárd dollárban vannak megadva.

(forrás: https://tradingeconomics.com/hungary/gdp)

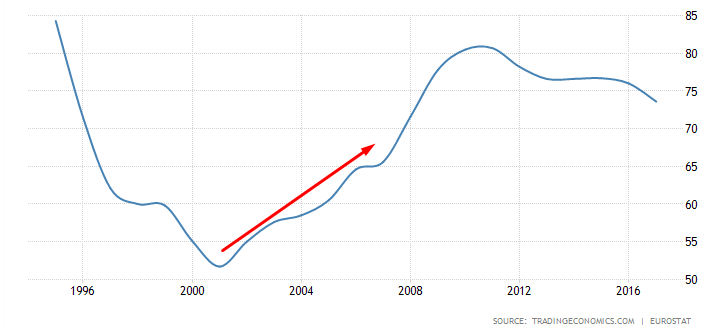

A fenti folyamat következménye, hogy bár növekszik a GDP, de az államadósság nagyobb mértékben növekszik, így a GDP arányos államadósság is enyhén növekszik.

(forrás: https://tradingeconomics.com/hungary/government-debt-to-gdp)

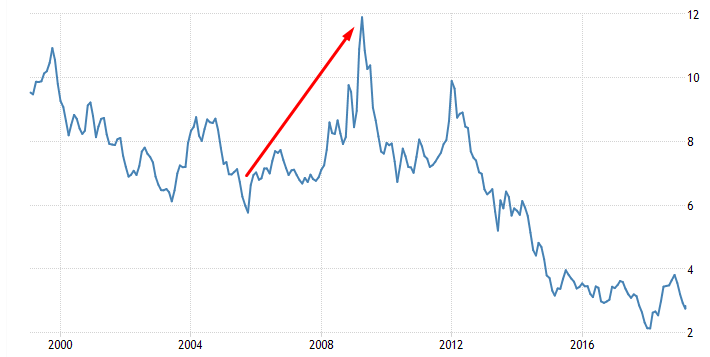

Ezt követi a 2008-2009 között GDP arányos adósság nagyobb megugrása, melynek részben az az oka, hogy a GDP visszaesik, a forint gyengül. Ahogy pedig fentebb beszéltünk róla, a GDP arányos adósság növekedésével a bizalomhiány is fokozódik, azaz az állampapírok kamata növekszik, a hazai deviza értéke csökken. Az alábbi képen már az állampapír hozamokat növekedését láthatod.

(forrás: https://tradingeconomics.com/hungary/government-bond-yield)

Az államcsőd leggyakoribb oka tehát a hosszabb ideig tartó hibás gazdaságpolitika, amely akkor fordul államcsődbe, amikor a pénz és tőkepiacokon csökken a kockázatvállalási hajlandóság, így az állam nem tudja az új kötvényeit eladni a piaci szereplőknek.

A magyar példánál maradva a 2008-2009-es gazdasági válság okozta bizalomhiány is segítette azt, hogy az ország államcsőd közeli helyzetbe kerüljön, és IMF hitelre szoruljon. Igaz ez az izlandi és az argentin államcsődre is. Mindkét eseményhez egy gazdasági válság vezetett, amikor a kockázatvállalási hajlandóság lecsökkent a világban.

Összegezve tehát a következő mutatókat érdemes követni:

- költségvetési egyenleg alakulása

- államadósság GDP arányos alakulása

- állampapír piaci hozamok alakulása

- kockázatvállalási hajlandóság a világban

Mi történik államcsőd esetén? Az államcsőd következményei

A történelmi tapasztalat az, hogy a bankokban elhelyezett összegek, betétek, számlapénzek megmaradnak államcsőd esetén is, legalábbis nominális értékben. Ez tehát azt jelentené, hogy ha volt 1 millió forintunk bankbetétben, akkor az államcsőd után is 1 millió forintunk lesz, de mivel az államcsőd együtt jár egy súlyos gazdasági, pénzügyi válsággal, így valószínűleg jelentős infláció alakul ki, ami miatt a reál értéke csökkenhet a bankban elhelyezett összegnek. Ez akár azt is jelentheti, hogy bár a nominális értéke megmarad, a reál értéke a töredéke lesz. Államcsőd esetén az ország devizája elértéktelenedik, a leértékelés akár 50-90%-os is lehet, ebből már lehet következtetni a vásárlóérték jelentős csökkenésére is. Ahogy a példákban látni fogod az izlandi korona a felére értékelődött le, míg az argentin peso a negyedére a dollárral szemben.

Államcsőd esetén gyakran előfordul, hogy a bankszámlákat zárolják kisebb, rövidebb időre, így előfordulhat, hogy nem férünk hozzá a megtakarításunkhoz azonnal. Továbbá a hazai fizetőeszköz külföldi devizára történő átváltása is korlátozásra kerülhet. Gyakran megfigyelhető lépés az államcsőd esetén, hogy meghatározott összegben korlátozzák egy személy deviza vásárlási keretét (izlandi és argentin példa).

Az államcsőd esetén előfordulhat, hogy az akkor lejáró kötvényeket csak részben fizeti ki az állam (görög, ciprusi példa), a még nem lejáró kötvények árfolyama a töredékére esik vissza. Természetesen a részvénypiacon is érezhető lesz az államcsőd, a részvényeket eladják a befektetők, jelentős árfolyam esésre célszerű számítani ilyen helyzetben.

Összességében elmondható, hogy minden olyan eszköznek, amely az adott ország devizájában van vezetve, jelentősen csökken az értéke. Bár a részvények is jelentős esésen mehetnek keresztül, azonban ha a vállalatok túlélik az államcsődöt követő gazdasági válságot, akkor az újabb fellendülésben az árfolyamuk is erősödhet. Ugyanígy az ingatlannal, telekkel, termőfölddel is jól járhat a befektető. Bár az államcsőd és az azt követő gazdasági válság idején valószínűleg csökken az értéke, és eladni sem lesz könnyű, azonban a válságot követően megmaradnak, a jelentős inflációt is követheti az értékük.

Hogyan jelezhető előre az államcsőd?

Teljes megbízhatósággal nem jelezhető előre egy államcsőd esemény, azonban azt látni kell, hogy a folyamat nem egyik napról a másikra alakul ki, így a fenti mutatók vizsgálatával jól nyomon követhetők az események. Mindenesetre a két leggyorsabban követhető mutató az állampapír aukciók eredménye és a CDS felárak figyelése. Mindkettő egyszerűen, gyorsan követhető.

Már fentebb is beszéltünk róla, hogy a piaci szereplők több hozamot, kamatot várnak el egy kockázatosabbnak gondolt befektetéstől, így ha romlik a bizalom egy ország gazdasága, gazdaságpolitikájával szemben, akkor azt tapasztalhatjuk, hogy az állam egyre nehezebben tudja eladni állampapírjait. Az állampapírokat aukciókon értékesítik, így ezek könnyedén nyomon követhetők az Államadósság Kezelő Központ honlapján (akk.hu). Ha rendszeressé válik, hogy nem sikerül értékesíteni az állampapírokat, ráadásul a hozamok is emelkednek, akkor ez annak a jele, hogy bizalomhiány alakult ki.

Ne feledkezzünk meg arról, hogy a lejáró állampapírokat úgy fizeti ki az állam, hogy új állampapírokat bocsát ki. Tehát ha nem sikerül új állampapírokat eladnia a befektetőknek, akkor nem lesz képes kifizetni a lejáró állampapírokat, ami államcsőd eseményét idézi elő. A fentiek mellett a piaci szereplők köthetnek biztosítást is a nemfizetés ellen. Ezeket a biztosításokat CDS ügyleteknek hívják, melyeknek egy jól nyomon követhető piaci ára van. Ha a CDS árak növekednek, akkor a piac kockázatosabbnak ítéli meg az országot.

Ebben a pillanatban Magyarország CDS felára 90 pont közelében mozog. Ez tehát azt jelenti, hogy ha a nemfizetési kockázatra biztosítani szeretnénk a befektetésünket (magyar államkötvényeket), akkor a CDS segítségével évi 0,9%-os díj mellett tehetjük ,eg. Például egy 10 millió eurós állampapír portfólió esetén, minden évben 0,9%-ot, azaz 90.000 eurót fizetünk a CDS kiírójának 5 éven keresztül.

Az alábbiakban az izlandi és az argentin válság történetét, okait, következményeit tekintjük át. Számos grafikont is találsz a példákban, hogy lásd a különböző gazdasági adatok közötti összefüggéseket.

Izlandi államcsőd folyamata, következményei

Az izlandi államcsőd 2008 őszén következett be, a Lehman Brothers bankház csődjét követően. Különleges államcsődnek tekinthető az izlandi. Egyrészt azért, mert nem a tipikus okokra (nem állami túlköltekezés áll a háttérben) vezethető vissza. Másrészt pedig megerősítette azokat a hangokat, véleményeket, akik szerint az államcsőd után egyszerűen nem kell az államnak helyt állnia az adósságaiért. Ugyanis az izlandi államcsődöt követően erre került sor, azonban a részletek árnyalják ez a képet, azaz súlyos árat fizetett a lakosság az államcsődért.

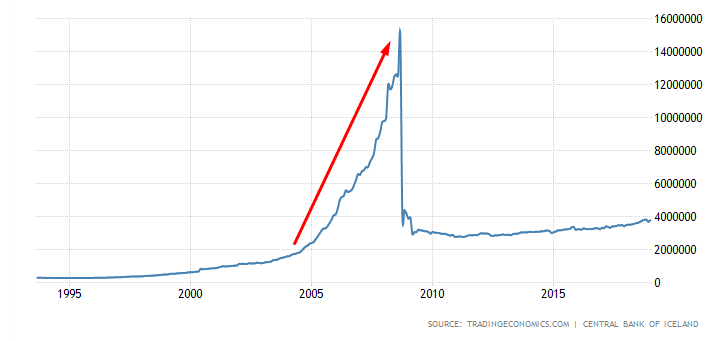

Nézzük először az államcsőd előtti gazdasági helyzetet. Az alábbi képeket az izlandi gazdaságról a tradingeconomics.com oldalról másoltam ki. Az izlandi államcsőd oka visszavezethető a három nagy izlandi bank felelőtlen gazdálkodására. Ugyanis a 2008-2009-es gazdasági válságot megelőzően a külföldi és belföldi befektetők, betétesek pénzén kockázatos befektetéseket eszközöltek, kihasználva a 2008-2009-es válság előtti bikapiacot. Az alábbi képen láthatod, hogyan növekedett a bankok mérlege a válságot megelőzően (az adatok izlandi koronában vannak megadva).

A 2008-2009-es gazdasági válság azonban jelentős piaci összeomlással járt, így a kockázatos kötvények, részvények piacán is hatalmas korrekció volt. Ismert, nagy bankházak, mint a Lehman Brothers is csődbe kerültek, így pedig a válság tovább tudott terjedni, melynek az lett a vége, hogy a három izlandi nagybank is elveszítette eszközeinek jelentős részét.

A Lehman csődjével a bankház által kibocsátott kötvények értéke gyakorlatilag nulla lett, de a részvénypiaci befektetéseken is jelentős veszteséget realizáltak, mivel a válság alatt egyes részvények árfolyamuk 80-90%-át is elveszítették. Az S&P500 index, tehát az 500 legnagyobb amerikai vállalat, részvényeinek árfolyama is feleződött a válság nyomán. Ebben a helyzetben tehát könnyű veszíteni a kockázatos befektetéseken, és ha az ügyfelek kérik vissza a pénzüket, akkor a bank nem tud fizetni. Ez történt a három izlandi bank esetében is. Összesen 62 milliárd dollárnyi veszteséget hozott össze a három bank, ami az izlandi GDP 10-szerese volt.

Ez tehát egy olyan nagyságrendbeli eltérés volt, hogy az izlandi állam úgy döntött, a külföldi befektetőket nem kártalanítja, csak a saját állampolgárait. Mielőtt azt gondolnánk, hogy ez lenne a járható út egy államcsőd kezelése során, tartsuk szem előtt, hogy az izlandi kormány máig vitában van Hollandiával és Angliával, mivel az izlandi államcsődben nagy számú angol és holland állampolgárt is kár ért. Ezen túl pedig súlyos gazdasági következményei is lettek az államcsődnek. Az alábbiakban röviden megbeszéljük ezeket a gazdasági következményeket, melyek egyébként államcsődök során a tipikusan lezajló folyamatok.

Az izlandi államcsőd következményei

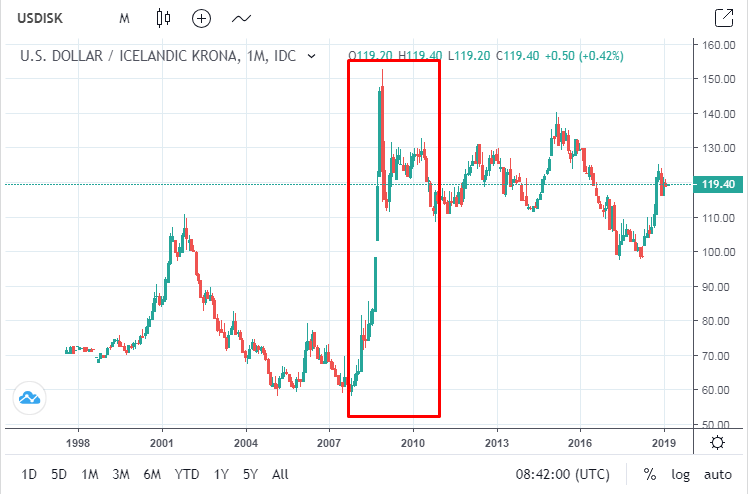

1) devizaleértékelődés

Az államcsődök első számú, általános következményei közé sorolhatjuk a hazai deviza leértékelődését. Ahogy az alábbi képen láthatod, a válságot megelőzően a 60-80 koronás sávban mozgott az USD/ISK, azaz a dollár - izlandi korona árfolyama, majd az államcsőd időszakában 150 koronás csúcsot láthattunk. Ezt követően pedig a 110-130 koronás sáv került az izlandi korona árfolyama. Mit jelent ez? A válság előtti időszakban 60-80 koronáért vehettél 1 dollár, a válság utáni időszakban már 110-130 koronát kellett adnod egy koronáért.

Forintra lefordítva ez azt jelentené, hogy 280 forintos dollár árfolyam helyett hirtelen 560 forintba kerülne egy dollár. Ez pedig együtt jár azzal, hogy a külföldről behozott áruk megdrágulnak. A helyzetet súlyosbítja ha az ország import függősége nagy, márpedig egy olyan kis ország, mint Izland erősen függ az importtól.

A deviza leértékelődését az ország teljes lakossága megérzi, hiszen a behozott áruk jelentősen megdrágulnak a jövőben. Az alábbi képen az import árak változását láthatod. Az árindex az államcsődöt megelőző időszakban 100-as értéken mozgott, majd hirtelen 200 fölé emelkedett (gyakorlatilag duplájára drágultak a behozott termékek.).

2) Az állampapírok eladhatatlanná válnak

Az államcsődök jellemző tulajdonsága, gyakran első jele, hogy a csődbe kerülő állam nem tudja megújítani lejáró adósságait. Az izlandi esetben nem ez okozta az államcsődöt, ahogy fentebb már beszéltünk róla, azonban itt is megfigyelhető volt a bizalomhiány. Azaz az állam nem tudta értékesíteni az államkötvényeket, a kötvények hozama emelkedett. Az izlandi esetben ez azt jelentette, hogy a 10 éves lejáratú izlandi államkötvények hozama 12% fölé emelkedett.

3) Megugrik az infláció

Részben a fenti hatások következménye a növekvő infláció. Ahogy az alábbi képen láthatod, Izland esetében 18%-os éves infláció alakult ki. Ez egyébként nem sok, súlyosabb esetekben, éven belül, több száz százalékos inflációra is volt példa a múltban államcsődök idején. Az infláció következménye a pénzügyi vagyon elveszítése. Tehát abszolút értékben megmarad a pénzed a bankbetétben, államkötvényben, de a vásárló értéke jelentősen csökken.

4) Általános bizalomhiány a lakosság és a vállalkozások körében

A fenti helyzet természetesen együtt jár azzal, hogy általános bizalomhiány alakul ki. Ennek pedig további hatása az lesz, hogy a lakosság kevesebbet fogyaszt, így a vállalkozások is megszorításra vannak kényszerítve. Az alábbi két képen a fogyasztói bizalom indexeket láthatod. A válság mélyülésével egyre pesszimistábban látja a lakosság a jövőt.

5) Esnek a tőzsdék

A bizalomhiány, a vállalati profit kilátások jelentős romlása, a várható vállalati csődök, mind oda vezetnek, hogy menekül a tőke. A kockázatos eszközöket eladják a befektetők, ezért egy államcsőd során a tőzsdék jelentősen esnek. Ahogy az izlandi példában is láthatjuk, itt a tőzsdeindex 95%-ot esett a csúcshoz képest.

6) Gazdasági problémák

Az államcsőd együtt jár különböző gazdasági problémákkal. Az infláció, deviza leértékelés csökkenti a lakosság vagyonának vásárlóértékét. Az általános bizalomhiány is a fogyasztás visszaeséséhez vezet. A fogyasztás visszaesését pedig a vállalkozások is érzékelik, így költségeket csökkentenek. Ezzel tovább csökken a fogyasztás, másrészt pedig leépítésekre kerül sor, ami a munkanélküliségi rátában is mérhető. A növekvő munkanélküliség pedig még jobban csökkenti a fogyasztást. Tehát egy visszacsatolási folyamat, kör alakul ki, ami a gazdaság zsugorodásához vezet. Ezek a folyamatok nagyon jól végig követhetők a különböző gazdasági adatokon az izlandi államcsőd esetében is. Nézzük sorban ezeket. Az alábbi képen azt láthatod, hogy a munkanélküliségi ráta 2%-ról, 8%-ra ugrik.

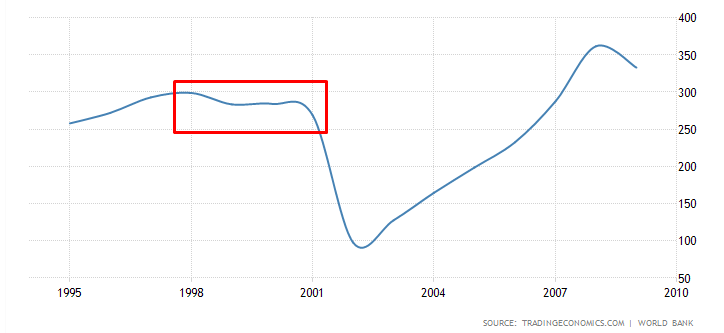

Zsugorodik a gazdaság. Az izlandi csőd során a GDP 21 milliárd dollárról 13 milliárd dollárra esik vissza, illetve 10 év kellett ahhoz, hogy a csőd előtti GDP szintet ismét elérje az ország.

7) Adóemelések

A válságot tovább mélyíthetik az adóemelések, ugyanis az államnak valamilyen módon többlet bevételt kell szereznie. Ennek egyik módja az adók emelése, megszorítások, kedvezmények csökkentése. Az izlandi államcsőd esetében a személyi jövedelemadó és a társasági adó is jelentősen emelkedett, lásd alábbi két képen.

(fenti kép a jövedelem adó, lenti a társasági adó)

8) Belpolitikai válság

Megfigyelhető az is, hogy az államcsőd esemény együtt jár egy belpolitikai válsággal. Az izlandi példában is összeomlott a kormányzás, bár ennek háttérében a miniszterelnök betegség miatti lemondása állt.

Az argentin államcsőd folyamata és következménye

A közelmúlt jó példát szolgáltat nekünk az argentin államcsőd formájában. Ez az államcsőd sokkal jobban hasonlít a tipikus államcsődökhöz, azaz az izlandival ellentétben az állami túlköltekezés váltotta ki. A 2001-2002 közötti argentin államcsődöt egy gazdasági válság, recesszió előzte meg. Az alábbi képen jelöltem ezt az átmeneti, néhány évig tartó időszakot, mely nem volt jelentős gazdasági visszaesés. Stagnálás, enyhe recesszió előzte meg a válságot.

Önmagában a gyenge gazdasági teljesítmény még nem ok arra, hogy államcsőd alakuljon ki. Azonban az argentin gazdaság egyre nagyobb külkereskedelmi hiányt halmozott fel. Azaz sokkal több terméket, szolgáltatást (import) vásároltak külföldről (ezért külföldi devizával kell fizetni), mint amennyi terméket, szolgáltatást (export) eladtak (ezért devizát kaptak) külföldre. Önmagában ez a szituáció azt eredményezi, hogy egy ország devizája leértékelődik, hiszen egyre több külföldi devizát kell venni a hazai devizával szemben. A probléma azonban az volt, hogy az argentin kormány nem engedte ezt a "természetes", piaci leértékelést, helyette a dollárhoz és az euróhoz kötötték az argentin peso árfolyamát.

Az alábbi grafikonon láthatjuk, hogy a költségvetés jelentős mínuszban van a válságot, államcsődöt megelőzően. 2001-ben a hiány a GDP 6,4%-át éri el. Az ábrán a következő évek kiigazításai is láthatók. Egyrészt az IMF hitelért cserébe is megszorításokra volt szükség, másrészt ahogy az izlandi példában láthattunk az állami költekezések visszafogása, adók emelése is többlet bevételt hozhat.

Bekövetkezik a bizalomhiány fázisa

A fenti helyzetet súlyosbította, hogy az Egyesült Államokban kipukkadt a dotkom lufi 2001 év végén, ami csökkentette a kockázatvállalási hajlandóságot a világban. Ez együtt járt azzal, hogy az argentin eszközökből is tőkekivonás kezdődött meg:

- Jelentős esést tapasztalhattunk az argentin tőzsdén (lásd alábbi kép),

- az argentin állampapírokat nem tudta a piacon értékesíteni a kormány,

- a peso-dollár 1:1-es cserearány pedig fenntarthatatlannak bizonyult.

Az argentin peso árfolyama az 1:1-es cserearányról, 1:4-es cserearányra gyengült. Magyar viszonyok között ez olyan, mintha a 300 Ft-os EUR/HUF árfolyam 1200 Ft-os euró forint árfolyamra gyengült volna.

A fenti folyamatok következménye pedig már hasonló, mint amit az izlandi példában is megbeszéltük, azaz a fogyasztás visszaesik, a vállalkozások megszorítanak, így a munkanélküliség növekszik, az gazdaság teljesítménye pedig csökken. A helyzeten pedig ront a leértékelés miatti infláció. A lenti képen a GDP változását követhetjük milliárd dollárban.

Itt pedig a munkanélküliségi ráta látható. Ebben az adatbázisban nincs korábbi adat, de 2002 negyedik negyedévben 20,8% volt a munkanélküliségi ráta.

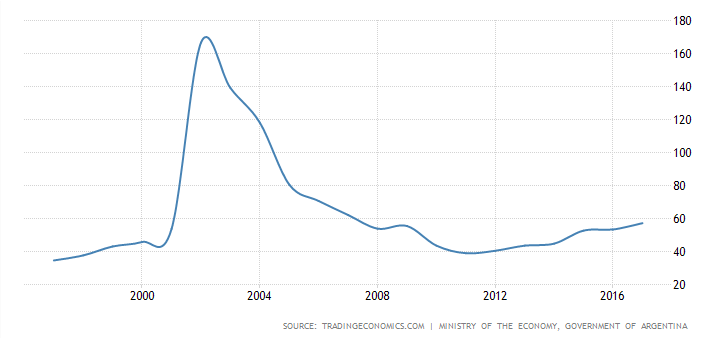

Az alábbi képen pedig az államadósság GDP arányos változását figyelhetjük meg.

Államcsőd veszélye fenyeget 2024-ben? Rövid válasz: NEM

Több olvasói kérdés is érkezett hozzám az államcsőd lehetséges bekövetkezésével kapcsolatban, mely gyakorlatilag azon a felismerésen alapul, hogy azt tapasztaljuk, a kormány megszorításokat vezet be. Gondolok itt a beruházások befagyasztására, a különadókra, a KATA módosítására, a rezsicsökkentés feltételeinek szigorítása, és az olyan hírekre, melyek szerint az IMF behívásának előszobájában vagyunk. Ezek után nem meglepő, hogy a „tényleg ekkora a baj?” vagy az „államcsőd előtt állunk?” típusú kérdések fogalmazódnak meg az átlagos befektetőben, így a téma aktualitására tekintettel megbeszéljük, hogy mikor van államcsőd, milyen mutatók jelezhetik, és megvizsgáljuk az aktuális helyzetet.

Ma gyakorlatilag a legtöbb ország költségvetése deficites, azaz az állam bevételeit meghaladják a kiadások. Ezt a deficitet, hiányt pedig a kormányok hitelfelvétellel pótolják ki, így folyamatosan vannak állampapír aukciók, ahol a befektetők gyakorlatilag hitelt nyújtanak az államnak. Ha azonban évről évre folyamatosan deficites a költségvetés, akkor a kormány arra kényszerű, hogy folyamatosan hitelt vegyen fel, így az államadósság értéke évről évre növekszik. Egy bizonyos ponton azonban kialakulhat olyan helyzet, hogy a befektetők nem hajlandók megvásárolni az új állampapírokat, így nem lehet meghosszabbítani a lejáró állampapírokat, azaz a befektetőknek nem tud kamatot fizetni az állam, de előfordulhat, hogy a névértéket (befektetett tőkét) sem tudja visszafizetni. A befektetők részéről a bizalomhiány azon a feltételezésen alapul, hogy az állam nem lesz képes visszafizetni a tartozását. A fentiek után tehát az a kérdés, hogyan, mikor, miért alakulhat ki olyan helyzet, hogy a befektetők elveszítik a bizalmukat Nézzük ennek alapjait.

1) Az eladósodottság okai

Bár az átlagember előbb utóbb megtanulja, hogy a hitelfelvétel az esetek többségében nem oldja meg a problémát, az átlagos politikus rövid távon gondolkodik (4 évben), és tisztában van azzal, hogy a kiadáscsökkentés, az adóemelés népszerűtlen intézkedések, így inkább az adóssághalmozás irányába mozdul el. Másrészt gazdaságpolitikailag megmagyarázható, indokolható a hitelfelvétel, hiszen ha a hitel megtérülő beruházásokra lesz felvéve, akkor nagyobb nyeresége lesz, mint a hitel kamata. Számos vizsgálat rendelkezésünkre áll, melyek azt mutatják, hogy az adósság eredendően nem rossz dolog, és ha GDP arányosan nézzük az államadósságot, akkor:

- A mérsékelt szintű államadósság javította a vizsgált országokban a jólétet, és fokozta a gazdasági növekedést.

- A mérsékelt szint a 75% alatti GDP arányos államadósság jelenti.

- A gazdasági növekedés és a magas államadósság között negatív kapcsolat van.

- A magas államadósság szintje GDP arányosan 75-100% között van megállapítva a különböző kutatásokban.

- A témában leginkább ismert kutatók Carmen Reinhart és Kennet Rogoff 90%-os határértéket állapított meg.

Bővebben ezekről a vizsgálatokról itt beszéltünk.

2) Az eladósodottság problémái

Igen ám, de hányszor hallasz arról a hírekben, hogy a kormány infrastruktúra fejlesztéssel, oktatással, energetikával, vízügyi fejlesztésekkel összefüggő beruházásokra költ, és hányszor találkozol azzal, hogy új sportcsarnok került átadásra vagy jóléti intézkedéseket hozott a kormány. Az adósságnak tehát „jó” és „rossz” típusa létezik, és a „jó” adósság olyan célokra lesz elköltve, melyből a nemzetnek a jövőben előnye származik.

A „jó” adósság tehát hozzájárul a jövőben a gazdasági növekedéshez, azaz nagyobb lesz a GDP. Ugyanakkor az is látható, hogy a piaci szereplők GDP arányosan vizsgálják az adósságot, hiszen ha nagyobb a gazdasági teljesítmény, akkor akár egy nagyobb hitel is könnyedén visszafizethető. Ugyanúgy, ahogy a banki hitelfelvételnél is vizsgálják a hitelfelvevő jövedelmét.

Dr. Woody Brock az American Gridlock című könyv szerzője szerint önmagában az adósság, vagy a költségvetési hiány nem jelent semmit. Különbséget kell tenni jó és rossz adósság, és költségvetési hiány között. Ezt egy egyszerű példával szemlélteti Dr. Bock:

„A” ország 4 billió dollárt költ 3 billió dollár bevétel mellet egy év alatt, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. Az éves hiány fedezésére tehát a kincstárnak ki kell bocsátania 1 billió dollár értékben államkötvényt, az állam ennyi hitelt vesz fel ebben az évben. A felvett 1 billió dollár hitel „A” ország esetében a többlet kiadások fedezésére szolgál, melyek a jövőben nem generálnak jövedelmet.

„B” ország ugyanúgy 4 billió dollárt költ 3 billió dollár bevétel mellet, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. „B” ország esetében azonban a felvett hitel nagyrészt különböző kormányzati projektek, befektetések finanszírozását szolgálják, például infrastruktúra fejlesztés. Tehát olyan beruházások, melyek jövőbeni hozama pozitív az ország számra. A jövőben pedig ezeknek a fejlesztéseknek, beruházásoknak a hozama megtérül, és a felvett hitel törleszthető (feltéve ha a beruházás hozama nagyobb, mint az állampapír hozama).

Az Egyesült Államokban a költségvetési kiadások jól áttekinthetők, egyszerűen elérhetők a https://www.cbpp.org oldalon. Eszerint a kiadások közel 75%-a nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz.

A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.'”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön..

3) Hogyan alakult Magyarországon a GDP arányos államadósság?

Egy korábbi, az olajembargóval kapcsolatos cikkben már beszéltünk róla, hogy a magyar államadósság 1973 és 1989 között a GPD 9,2 százalékáról a GDP 66,5 százalékára nőtt. Ahogy pedig az alábbi képen látod, az elmúlt 30 évben 50-80% között mozgott a GDP arányos államadósság.

forrás: https://tradingeconomics.com/hungary/government-debt-to-gdp

4) Államadósság alakulása nominálisan

Az elemzők által gyakran vizsgált GDP arányos államadósság azonban egy csalóka dolog, ugyanis nem tükrözi vissza hogyan változik az államadósság nominálisan. Amíg például 2004-ben csak 10.000 milliárd forint volt az államadósság. Ezt 2010-re megduplázta az akkori politikai vezetés, majd a jelenlegi politikai vezetés ugyanúgy duplázott, hiszen a 2010-es évek 20.000 milliárd forintjából már 40.000 milliárd forint felett van az államadósság.

forrás: https://tradingeconomics.com/hungary/government-debt

A rövid áttekintés után nézzük a problémákat.

5) A GDP arányos államadósság relatív

A pénz és tőkepiacon minden relatív, azaz a magas/alacsony GDP arányos államadósság megítélése más országok eladósodottsági mutatóinak viszonyában létezik. Ebből a szempontból jó hírnek tekinthető, hogy hazánk a legkevésbé eladósodott országok közé tartozik, hiszen az elmúlt évtizedben globális jelenség volt az adósság halmozása. Így például Japánnak 257%, Görögországnak 207%, Olaszországnak 159%, Kanadának 110%, Egyesült Államoknak 130%, Franciaországnak 116%, Spanyolországnak 120%, Egyesült Királyságnak 109, Horvátországnak 87%, Szlovákiának 77%, Németországnak 73% a GDP arányos államadóssága.

6) A GDP arányos államadósság nem jelzi az államcsődöt

Találkozhatunk azokkal a véleményekkel is, melyek szerint a 80% vagy 100% feletti GDP arányos államadósság visszafizethetetlen, és előbb utóbb államcsődöt eredményez, de erre vonatkozó bizonyítékok alapvetően nincsenek. Akár a közelmúltban is láthattunk példákat arra, hogy válságok során egyes országok finanszírozási problémákba kerültek, azaz a befektetők úgy gondolták, hogy sok az államadósság, és nem bíztak abban, hogy az adósságot vissza fogja az ország fizetni. Jó példát láthattunk a hazai események során 2009-ben (IMF hitel), de a görög válság okai is ide vezethető vissza. Azonban azt is megfigyelheted, hogy az egyik országnál a 80-90%-os GDP arányos államadósság okozott bizalomhiányt, a másiknál pedig 130%, de például japán vígan elvan a GDP arányos 235%-os államadósságával bizalomhiány nélkül (eddig). Carmen Reinhart és Kenneth Rogoff This Time is Different című könyvében részletesen vizsgálja a fenti problémát, és megvizsgál 66 országot gyakorlatilag több száz éves visszatekintést olvashatunk el. Viszont a vizsgálataikat azzal összegzik, hogy nem lehet csak a GDP arányos államadósság bizonyos szintje szerint meghatározni, mikor veszítik el a bizalmukat a befektetők, számos más egyéb gazdasági tényező is hatással van a folyamatra. Nézzünk ezekből is néhányat.

7) Kinek a kezében van az államadósság?

Fontos arra is tekintettel lenni, hogy az állampapír portfóliónak milyen a szerkezete. Például a 2008-as gazdasági válság időszakában a magyar háztartások körében alapvetően nem voltak népszerűek az állampapírok. Ennek oka, hogy nem léteztek kedvező lakossági állampapírok, és a banki kamatok is magasabbak voltak. Az elmúlt 10 évben ebben a tekintetben jelentős változások történtek. Számos lakossági állampapír konstrukció jelent meg, és a bankbetétek kamata továbbra is alacsony maradt. Amíg például 2014-ben a külföldi piaci szereplők tulajdonában 54%-a, a háztartások kezében a 10%-a volt az állampapíroknak, addig 2021-ben a külföldi szereplők kezében volt az állampapírok 26 százaléka, és a háztartások finanszírozták meg az államadósság 25 százalékát. Továbbá hazai bankok kezében van az államadósság 37 százaléka. A teljes államadósság 10%-a például az OTP kezében van. Ezek mindenképpen jó fejleménynek számítanak.

8) A devizaadósság alakulása is fontos

A 2008-as gazdasági válságban nemcsak az okozott problémát, hogy az államadósság jelentős része külföldi kézben van, hanem azzal is gond volt, hogy az adósság jelentős részét devizában kellett visszafizetni. 2008-ban közel 7000 milliárd forintot tett ki a devizaadósság, ami kb. a teljes államadósság 50 százaléka a volt. Jelenleg az államadósság kb. 20%-át teszi ki a devizában nyilvántartott adósság.

9) A jegybankok finanszírozzák a költekezést

A mennyiségi enyhítés, mint monetáris eszköz a 2008-as válságot követően terjedt el széles körben. Ma már széles körben elfogadott gyakorlat, hogy az ország jegybankja pénzt nyomtat, és a pénzből állampapírokat vásárol. A modern monetáris elmélet egyre népszerűbb a gazdaságpolitikusok körében, melynek lényege, hogy egy állam nyugodtan költekezhet, nyugodtan eladósodhat, hiszen ha a saját pénznemében tetszőleges mennyiségű pénzt nyomtat, akkor nem kerülhet csődbe. Például az Egyesült Államok teljes államadósságának közel 40%-a központi bank, a Fed kezében van. A hazai helyzet ennél jóval szerényebb, az MNB „csak” az államadósság 7%-át birtokolja.

10) Az állampapír piaci hozamokra oda kell figyelni

Látható volt tehát a fentiekből, hogy országok széles köre adósodott el az elmúlt évtizedben. A növekvő államadósság pedig egyre nagyobb terhet ró a költségvetésre, hiszen az állampapírok miatt folyamatosan kamatot kell fizetni a befektetőknek. A lejáró adósságot pedig tovább kell görgetni, azaz új hitelekből fizetik ki a lejáró állampapírokat. Jelenleg 8-10 százalék körüli az a magyar állampapírok hozama. Ha a teljes adósságra ilyen mértékű kamatot kellene fizetnie a magyar államnak, akkor évi 4 000 milliárd forint terhet jelentene a költségvetésnek a kamatfizetés. Jelenleg kb. ezer milliárd forint az adósságszolgálatra fordított összeg, és a közeljövőben nem értékelődik át a teljes portfólió, így ha a következő évben is megmaradnak a magas kamatok, akkor sem fenyeget az a veszély, hogy 4 000 milliárd forintnyi kamatot kell kifizetni, de néhány éves távlatban elképzelhető, hogy a magasabb kamatkörnyezet plusz 1000 milliárd forintos kiadást fog jelenteni.

11) Az állampapír aukciókat is célszerű követni

A fentieken túl érdemes odafigyelni az állampapír aukciókra is, mert ebből azonnal információt kapunk az állampapírok iránti keresletről. Erről az Államadósság Kezelő Központ főoldalán kapunk tájékoztatást. Például a mai aukción túlkereslet volt a papírok iránt, hiszen a meghirdetett 10 milliárd forintra 64 milliárd forintnyi jelentkező volt az aukción.

A 2008-as gazdasági válságban például heteken keresztül nem volt képes az Államadósság Kezelő Központ a meghirdetett mennyiséget értékesíteni. Ennek az lett végül a következménye, hogy az IMF-től kért az ország segítséget.

12) Figyeljük a CDS felárakat is

A CDS egyfajta biztosítás, egy feltételes swap ügylet. A CDS vásárlója a CDS felárat fizeti meg a CDS kiírójának, aki viszont vállalja, hogy ha a mögöttes termék (például kötvény) esetén nem-fizetésre kerülne sor, akkor a mögöttes termék névértékét kifizeti a CDS vásárlója részére. A fentiek miatt a CDS felárakat a csődkockázat mérésére is használják. Bár az elmúlt években a CDS piac globális mérete jelentősen zsugorodott, így ma már kérdéses, hogy a jelzései mennyire megbízhatók. Mindenesetre jelenleg a magyar állampapírok 5 éves CDS felára 100 pont közelében mozog, amely ugyan magasabb, mint tavaly (50 pont), de 2010-2013 közötti időszakban nem is került 100 pont alá. Egyes időszakokban akár 500-700 pontra is emelkedett.

Kapcsolódó téma:

- Hogyan készülj fel válságokra, háborúkra, államcsődre pénzügyileg

- A készpénz a legbiztonságosabb befektetés pénzügyi válságok idején?

- Görög gazdasági válság okai, kialakulása, államadósság, válságkezelés

- Hiperinfláció: Mi a jó befektetés hiperinfláció esetén?

- Mi történik az ingatlanpiacon válságok alatt?

- Mi történik a részvényekkel, a kötvényekkel válságok során?

- Az IMF behívásának előszobájában vagyunk?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.