Cikkünkben a mennyiségi enyhítés jelentését, folyamatát, hatásait tekintjük át. Témáink:

- Mit jelent a mennyiségi enyhítés, eszközvásárlás, QE?

- Hogyan működik a mennyiségi enyhítés ? Milyen hatásai lesznek?

- Mi történt a múltban a mennyiségi enyhítések hatására?

- Mi a probléma az eszközvásárlási programokkal? Mennyiségi enyhítéssel?

Mit jelent a mennyiségi enyhítés, eszközvásárlás, QE?

A quantitative easing, rövidített néven QE, magyarul mennyiségi enyhítést, mennyiségi lazítást jelent. A mennyiségi enyhítés, vagy mennyiségi lazítás a jegybanki monetáris politika egyik eszköze, melynek során a jegybank úgy növeli az adott ország, euró esetén fizetési övezetben levő pénz mennyiségét, hogy értékpapírokat vásárol a piacon. A fentiek miatt a mennyiségi enyhítést eszközvásárlási programként is említik, de a kettő ugyanazt a folyamatot jelenti. Az eszközök, azaz értékpapírok az esetek többségében kötvények (japánban részvényeket is vásárol a központi bank) vásárlását jelenti. A gyakorlatban tehát a mennyiségi enyhítés, lazítás során a jegybank megvásárolja a piacon elérhető kötvényeket, melyekért pénzt ad, így a rendszerbe többlet pénz kerül. A mennyiségi enyhítést, az eszközvásárlásokat azzal a céllal alkalmazzák a jegybankok, hogy plusz pénzt juttassanak az ország gazdaságába. Ettől a pénzmennyiség növekedéstől várják azt, hogy a gazdaságot beindítsa, gazdasági növekedést indukáljon, olyan módon, hogy ezt a többlet pénzt fogyasztásra költik a szereplők.

Hogyan működik a mennyiségi enyhítés ? Milyen hatásai lesznek?

Első lépésben a központi bank egy meghatározott keretösszeg mértékéig kötvényeket vásárol, azaz vevőként jelenik meg a kötvénypiacon, keresletet növelő hatása van a jegybank megjelenésének.

Ha növekszik a kereslet egy termék piacán, akkor ez természetesen árfolyam emelkedést okoz. A kötvénypiac esetében ez tulajdonképpen azt jelenti, hogy csökken azoknak a kötvényeknek a hozama, melyet a jegybank vásárol. Mivel a kötvények esetében a hozam és az árfolyam között fordított arányosság van (melynek mértékét a duráció határozza meg, lásd itt), így a kötvények hozama esik, az árfolyama emelkedik.

1) Mi történik akkor, ha államkötvényeket vásárol a jegybank?

Általában azt figyelhetjük meg, hogy a jegybankok államkötvényeket vásárolnak, azaz tulajdonképpen az államadósságot finanszírozzák. Ez tehát a gyakorlatban azt jelenti, hogy a jegybank kinyomtat valamennyi pénzt, majd ezen a pénzen megvásárolja az államkötvényeket. Ezzel elérjük azt, hogy a pénz a gazdaságba kerüljön, hiszen az állampapír a jegybank mérlegeibe kerül, a pénz pedig a kötvény eladójáé lesz (elsődleges kibocsátás esetén az államhoz kerül, másodlagos piacon pedig bárki lehet az eladója egy korábban már kibocsátott állampapírnak).

A folyamatnak van egy nagyon fontos következménye, azaz a hozamok esnek. A csökkenő hozam nem csak a megtakarítóknak jelent rossz hírt, hanem a bankoknak is. Ugyanis amíg magasak az állampapírpiaci hozamok, addig a bankok hajlamosak a pénzt inkább állampapírban tartani, mint kihitelezni vállalkozások, lakosság számára, ami sokkal kockázatosabb tevékenység. Azonban, ha a hozamok esnek, akkor már nem olyan jó üzlet az állampapír tartása a bankoknak, így inkább kihitelezik a betétesek pénzét. A kihitelezett összeg pedig beruházásokra (vállalkozások esetén), és fogyasztásra (lakossági hitel) megy el, ami természetesen élénkíti a gazdaságot.

2) Mi történik akkor, ha vállalati kötvényeket vásárol a jegybank?

Arra is láthattunk példát az EKB esetében, hogy államkötvények mellett vállalati kötvényeket is vásárolt a jegybank a mennyiségi enyhítés keretei között. Ennek eredménye gyakorlatilag ugyanaz, mint amit fentebb megbeszéltük, azaz leesnek a hozamok a többlet kereslet miatt, ami nagyon jó a kötvényt kibocsátó társaságoknak, hiszen a kötvény tulajdonképpen egy értékpapírosított hitel, azaz a társaság így alacsonyabb kamatok mellett von be forrást. Ennek szintén beruházás ösztönző hatása van, ami pedig élénkíti a gazdaságot. Másrészt pedig a társaságnak kisebb lesz a kamatkiadása, amit növelheti a profitot, a plusz beruházás szintén növelheti a profitot. Ezek a tényezők pedig kihatnak a részvény árára is.

3) Mi történik akkor, ha részvényeket vásárol a jegybank?

Önmagában már a fenti intézkedésekből is látható, hogy a részvénypiacra pozitív hatást gyakorolnak. Gondoljunk arra, hogy ha a mennyiségi enyhítés során államkötvényeket vásárol a jegybank, akkor nem csak a kötvénypiaci hozamokat szorítja lefelé (ezzel a kötvények árfolyama emelkedik), hanem közvetve és közvetlenül a részvénypiacra is hatnak ezek a folyamatok. Egyrészt a gazdaságba plusz pénz kerül, amelynek egy része a részvénypiacon köthet ki, azaz a gazdasági szereplők részvényeket vásárolnak. Másrészt pedig ennél fontosabb a közvetett hatás, azaz a gazdaságba juttatott pénz gazdasági növekedést indukál. A gazdasági növekedés pedig együtt jár azzal, hogy a tőzsdei társaságok profitja növekszik. A növekvő profit pedig az egyik feltétele a hosszútávú részvényárfolyam erősödésnek.

A fentieken túl azonban a Bank of Japan (rövidítve BoJ), azaz a Japán Központi Bank még tovább ment, ugyanis közvetlenül vásárolja a japán részvényeket. A japán jegybank tehát különböző részvénypiaci ETF és ingatlanpiaci ETF alapokon keresztül vásárolja a japán részvényeket, ez pedig stabilizálja a részvénypiacot, árfolyam emelkedést idézhet elő. Mára eljutottunk oda, hogy a Bank of Japan tulajdonában van a fenti ETF alapok 50%-a, és egyúttal ez azt is jelenti, hogy a 200 legnagyobb japán tőzsdei társaság esetében már a japán jegybank benne van a 10 legnagyobb tulajdonos körében.

Mit jelent a Fed put, Greenspan Put?

A fentiekből látható volt, hogy a központi bankok jelentős hatást tudnak gyakorolni a befektetési eszközök árfolyamára. A Fed put kifejezés pedig azt a befektetői szemléletet fejezi ki, hogy mindegy mi történik a piacon a jegybankok majd megmentik a befektetőket. A put opciókat tulajdonképpen arra használják a befektetők, hogy védjék az árfolyam esése ellen a részvénypiaci befektetéseiket, így a kifejezés is arra utal, hogy majd a jegybankok (Fed az amerikai jegybank, Alan Greenspan pedig a 2001-es dotkom lufit megelőzően volt jegybank elnök) megmentik a részvénypiacokat. Nem véletlen tehát, hogy Japánban részvényeket is vásárol a jegybank. Bár azt gondolhatnánk, hogy a részvények árazásának már nincs hatása a társaságok életére, hiszen a részvény kibocsátáskor megkapta a társaság a pénzt a befektetőktől, azt követően pedig szabadon kereskedhető a részvény, a társaságok számára az árfolyama lényegtelen. Azonban ha egy társaság nagyon olcsó lesz, akkor könnyebben tudják külföldi cégek felvásárolni, megvenni. De gondolhatjuk azt is, hogy mit számít ha esik a részvények árfolyama, ha tartósan csökkenő trend alakul ki, csak a gazdag befektetők veszítik el a megtakarításukat. Azonban a részvénypiaci befektetések széles társadalmi réteget érintenek, akinek ha csökken a megtakarítása megváltozik a fogyasztási szokásai. Például kevesebbet fog fogyasztani, ez pedig már kihat a gazdaságra is. Ezen túl pedig nagyon sok nyugdíjalap tart részvényeket a portfóliójában, így ezen az úton is hatással van az emberek életére a részvénypiac.

Mi történt a múltban a mennyiségi enyhítések hatására?

Az alábbiakban a három legnagyobb gazdaság példáján keresztül vizsgáljuk meg a mennyiségi enyhítés hatásait. Megnézzük az Egyesült Államok, az euróövezet és Japán gazdaságra gyakorolt hatásait a mennyiség enyhítésnek. Szó lesz arról is, hol nézhetsz utána az adatoknak, milyen hatást gyakoroltak a különböző eszközökre a mennyiségi enyhítés folyamatai.

Hogyan, miért alkalmazták a mennyiségi enyhítést az Egyesült Államokban?

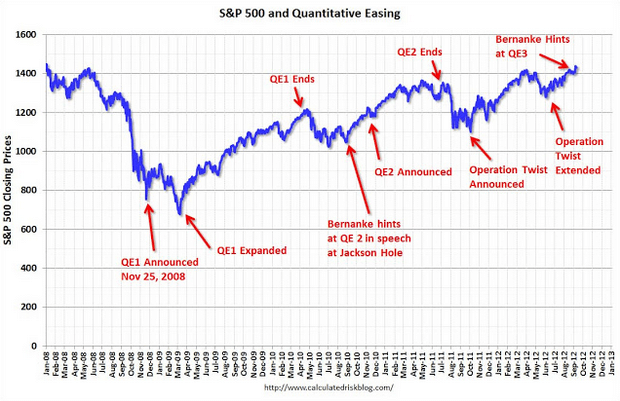

Az Egyesült Államok gazdasága a 2008-2009-es gazdasági válság kezelésének részeként alkalmazta a mennyiségi enyhítést. Az első mennyiségi enyhítést (QE1) 2008 novemberében jelentette be a Fed elnöke Ben Bernake, de ez a program 2009-ban bővítésre került, majd pedig további két mennyiségi enyhítés (QE2 és QE3) következett be. Az alábbi képen láthatod a három mennyiségi enyhítés bejelentését (QE1, QE2 és QE3) és az S&P500 index árfolyam változását követheted nyomon.

(kép forrása: calculatedriskblog.com)

Itt pedig azt láthatod, hogy a jegybank szerepét betöltő Fed mérlegében, hogyan jelentek meg a megvásárolt államkötvények. 2014-re már 4400 milliárd dollárra duzzadt a mérlegfőösszeg, majd 2018-tól kezdődött meg a mennyiségi enyhítés ellentéte a monetáris szigorítás, azaz a Fed a lejára kötvények helyett nem vásárolj újat, így leépül a mérlegfőösszeg, a gazdaságból kivonásra kerül a pénz.

forrás: Fred

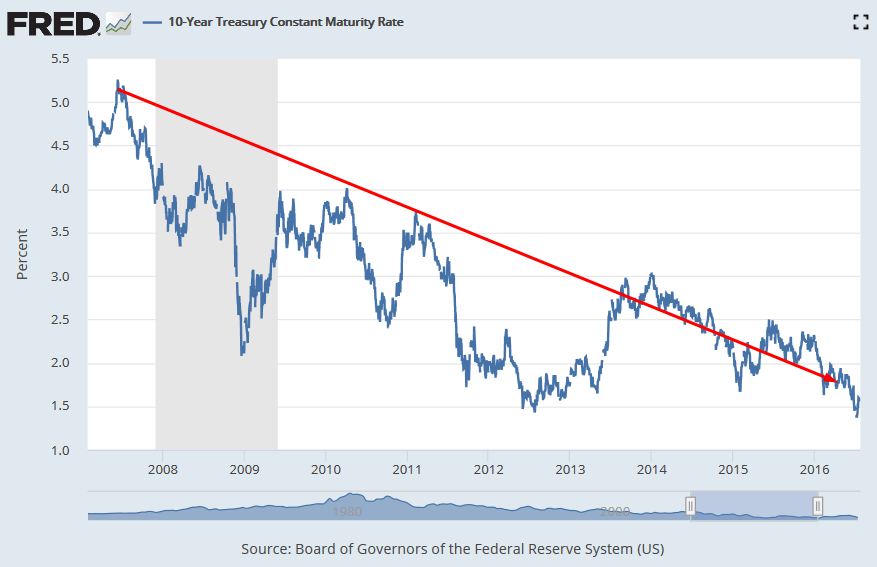

Itt láthatod a 10 éves amerikai államkötvény hozamának csökkenését (az árfolyama pedig emelkedik).

forrás: Fred

Hogyan alakult az EKB eszközvásárlási programja?

Az Európai Központi Bank (EKB) 2015. márciusában kezdte meg az eszközvásárlási programját, melynek keretében 2600 milliárd euró került a gazdaságba. A mennyiségi enyhítés programját az EKB 2018. decemberében zárta le, de ahogy a bevezetőben is érintettük a témát, 9 hónappal a lezárás után, most új eszközvásárlási programot jelentett be a központi bank. A célok most is ugyanazok, azaz kötvényvásárláson keresztül elősegíteni a banki hitelezés beindulást, ami növeli a beruházást, és a fogyasztást. A növekvő fogyasztás, beruházás gazdasági növekedést indukál, és egyúttal a fogyasztói árak is emelkednek. Ezzel pedig elérhetővé válik az EKB 2 százalékos inflációs célja. Az alábbi képen az EKB eszközvásárlási programját láthatod. Ha a Fed mérlegfőösszegével összevetjük, akkor látható, hogy 5 év eltérés van a két eszközvásárlási program kezdete között.

Kép forrása: https://www.ecb.europa.eu/

A fenti grafikonon kék színnel jelölték az államkötvény vásárlásokat, sárgával a vállalati kötvény vásárlások mennyisége látható. Az alábbi grafikonon pedig azt láthatod, hogy melyik euróövezeti ország piacán jelent meg vevőként az EKB (az elköltött havi keret százalékos összege látható)

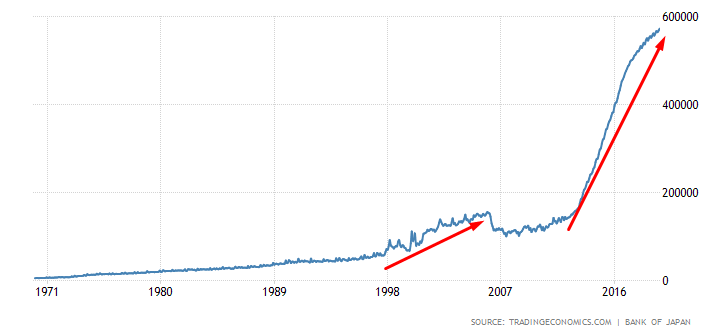

Hogyan zajlik az eszközvásárlás, mennyiségi enyhítés Japánban?

A mennyiségi enyhítést japánban már a 70-80-as években is alkalmazták, majd a 2000-es években is láthattunk egy nagyobb eszközvásárlási folyamatot, de jelentős eszközvásárlásokba 2010. után kezdett a BoJ. Az alábbi grafikonon láthatod a Japán Központi Bank mérlegfőösszegének változását.

Hosszútávú befektetőknek, a vedd meg és tartsd befektetési stratégia alkalmazóinak érdemes tanulmányoznia a japán gazdaság elmúlt 30 évét. Ugyanis, ha nincs gazdasági növekedés, akkor a tőzsdei társaságok profitja sem növekszik. Ez pedig azt is jelenti, hogy hosszútávon nem növekednek a részvényárak. Az alábbi képen a 225 legnagyobb japán társaság árfolyamát összegző Nikkei tőzsdeindexet láthatod.

Ha pedig nominálisan nézzük a japán GDP változását, akkor az elmúlt 20 évben nem tudott növekedni a japán gazdaság (90-es évekbeli csúcsot jelző piros nyíl alatt van az aktuális érték).

(https://tradingeconomics.com/japan/gdp)

Csak összehasonlításképpen, nézd meg ezen időszakban az amerikai GDP változását.

Hogy kapcsolódik ehhez a mennyiségi enyhítés? Nos úgy, hogy láthatod a fenti grafikonokon, hogy a japán jegybank mikor mekkora összeget költött mennyiségi enyhítésre, és ennek hatásait is vizsgálhatod. Elsőként 1998-tól kezdődően látunk nagyobb mérlegfőösszeg növekedést, de ennek hatása mérsékelt (GDP grafikonon), majd pedig 2010-2017 között látható egy nagyobb eszközvásárlási program felfutása. Ezzel együtt GDP növekedés is tapasztalható, de csak 2012-ig.

A fentiekhez hozzátartozik, hogy Japánban a 90-es évek közepe óta defláció van, azaz a fogyasztói árindex nulla, vagy kisebb negatív értéket mutat. Ennek számos oka van, melyek egy része a 80-as években kipukkad eszközár buborékra vezethető vissza, de ezen felül a negatív gazdasági várakozások is hatással vannak erre. A defláció azonban több okból sem előnyös, egyrészt az államadósság a defláció miatt halmozódik (a GDP 230%-a, lásd alábbi kép), másrészt nem ösztönzi a lakósságot a fogyasztásra, hiszen arra számítanak, hogy a jövőben sem lesz drágább semmi, sőt egyes termékek ára csökkenni fog.

Mindenesetre 2012. decemberében ismét Abe Shinzo lett Japán miniszterelnöke, aki meghirdette Abenomics névre keresztelt gazdasági politikáját. Ennek egyik eleme a fenti grafikonon is látható óriási mértékű mennyiségi enyhítés. Az Abenomics célja a 2%-os infláció elérése (ehhez természetesen gazdasági növekedés is szükséges, 3%-ot terveztek). Itt láthatod az elmúlt az infláció változását 2012 óta.

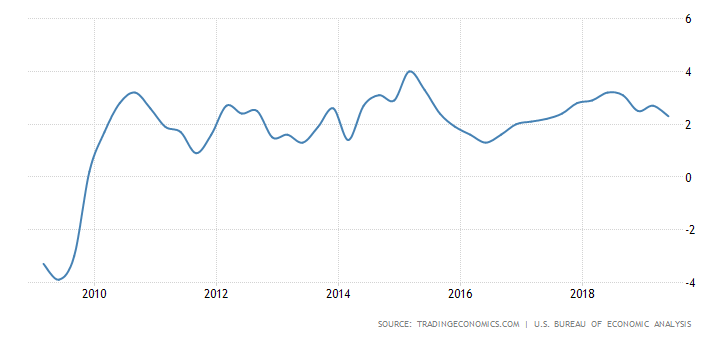

Itt pedig az éves GDP növekedést követheted nyomon 2012 óta.

Látható a fentiekben, hogy a gazdasági növekedés nem stabil, egyes években nem volt érdemi növekedés. Stabil gazdasági növekedést láthatsz az Egyesült Államokban. Itt 2012 óta néhány évet leszámítva évente 2%-os, vagy azt meghaladó gazdasági növekedés látható.

Mi a probléma az eszközvásárlási programokkal? Mennyiségi enyhítéssel?

A fentiekben még nem tértünk ki a mennyiségi enyhítés egyik hátrányára, azaz azzal, hogy a gazdaságba több pénzt juttatunk növekedni fog az infláció. Ennek egyrészt az az oka, hogy ha több pénz van a gazdaságban, és mögötte ugyanakkora a gazdasági teljesítmény, akkor a pénz vásárlóértéke csökken. Másrészt pedig a fogyasztás bővülése, a nagy gazdasági növekedés (bérek emelkednek, növekszik a fogyasztás, bérek emelkednek a vállalkozások beépítik a növekvő költségeket a termékek árába) is inflációt gerjeszt. Elmondható tehát, hogy a mennyiségi enyhítésnek van egy felső határa, ami fölött már megugorhat az infláció. Másrészt pedig kérdéses, hogy a mennyiségi enyhítéssel teremtett pénz mennyire tud eljutni a reálgazdasági szereplőkhöz. Egyes vélemények szerint a mennyiségi enyhítés hatására a befektetési eszközök (részvények, ingatlanok) ára is emelkedésnek indul, azaz a többletpénz jelentős részét nem költik el, hanem befektetik, így a többletpénz jelentős része nem jut el a reál gazdaságba, hanem a pénzügyi rendszeren belül maradt. Ebből indul ki a helikopter pénz ötlete is, amely Milton Friedman közgazdásztól származik, azaz a jegybankoknak a gazdaságba pumpálni kívánt pénzt közvetlenül a fogyasztókhoz kellene eljuttatni, nem pedig a bankrendszeren keresztül.

A gazdaságban levő pénz mennyisége fontos szerepet tölt be a részvények, kötvények, ingatlanok árának alakulásában. Erről szól Stanley Druckenmiller idézete:

Earnings don’t move the overall market; it’s the Federal Reserve Board… focus on the central banks and focus on the movement of liquidity… most people in the market are looking for earnings and conventional measures. It’s liquidity that moves markets.

Az idézet lényeg, hogy Druckenmiller szerint nem a gyorsjelentések mozgatják a piacot, hanem a likviditás. A legtöbb ember azt gondolja, hogy a vállalati jelentések az általános mozgató erő a piacon, pedig ez az általános erő a likviditás. Druckenmiller megfigyeléseit azért is érdemes megfogadni, mert három évtizedes pályafutása alatt átlagosan évi 30%-os nyereséget ért el az általa kezelt hedge fund-ok ügyfeleinek. A mennyiségi enyhítés negatív következményeiről a pénznyomtatást témát tárgyaló cikkünkben beszéltünk bővebben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.