Az alábbiakban az internetes buborék, a dotkom lufi körülményeit, kialakulását és a dotkom összeomlást tekintjük át. Kereskedőként, befektetőként érdemes információkat gyűjtenünk a múltbeli lufik, buborékok kialakulásáról, illetve az összeomlás, válság eseményeinek nyomon követésével megismerhetjük a válságok természetét. Biztosak lehetünk abban, hogy a jövőben is lesznek a dotkom lufihoz hasonló válságok, csak nehéz előre jelezni, hogy mikor, hol alakulhat ki a következő buborék. Témáink:

- Dotkom lufi, buborék kialakulása

- Történelmi csúcsok az új részvény-kibocsátásban

- IPO-t követő napon átlagosan 65%-os hozam

- 5 év alatt 1000%-ot drágult a Nasdaq

- A sikerrészvények árfolyama 5 év alatt 10-30-szorozódott

- A dotcom lufi kipukkadása, dotkom összeomlás, válság története

Dotkom lufi, buborék kialakulása

A dotcom válság név a .com domain végződésre utaló (kiejtve dot com) kifejezés, amely arra utal, hogy a dotcom válságot az internet, illetve az internetes technológiába vetett hit által táplált túlzott befektetői várakozások alapozták meg. A dotkom lufi, buborék kialakulását tehát az okozta, hogy az internet térhódításával a 2000-es években gyors, óriási változást vártak a befektetők. Arra számítottak, hogy az internet hirtelen, gyors térhódítása jelentősen átalakítja az emberek hétköznapjait, így dotkom cégek (amelyek tevékenysége valamilyen módon az internethez köthető) a hagyományos társaságoktól piaci részesedést szereznek, illetve az új szolgáltatások, termékek megjelenésével óriási profit bővülésre számítottak a befektetők a dotcom cégekkel kapcsolatban. Befektetők széles köre keres különböző tematikus befektetéseket manapság is, és ezeknek a lényege, hogy megpróbáljuk meghatározni a jövőbeni trendeket, keressük azokat az iparágakat, melyek olyan terméket, szolgáltatást fognak a jövőben előállítani, mely alapvetően megváltoztatja az emberek életét (részletek: Jó ötlet befektetni a jövő sikeres iparágaiba?).

Az internet köztudatban kerülése tehát megalapozta a dotkom cégekkel kapcsolatos túlzott profitvárakozásokat, így a technológiai szektorban működő cégeket elkezdték vásárolni a befektetők. A fundamentális mutatók idő közben jelentős túlárazottságot mutattak a technológiai szektoron belül, de ezzel a befektetők nem törődtek, mivel a profit robbanására számítottak. A profit megugrásával pedig a dotkom cégek fundamentális mutatói is visszatérhetnek a túlárazott sávból.

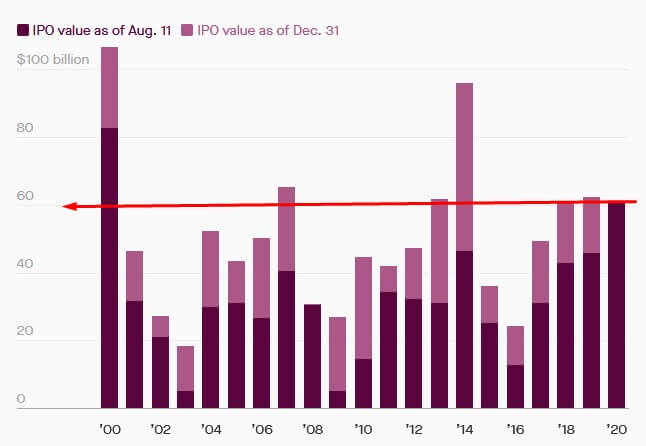

Természetesen számos startup vállalkozás indult el ebben az időszakban, kihasználva azt, hogy az internettel bármire lehet tőkét szerezni. A dotcom lufi kialakulását az is segítette, hogy a Nasdaq tőzsdén gyakorlatilag bármely kezdő vállalkozás részvénykibocsátást kezdeményezhet, így tömegével jelentek meg a dotkom IPO-k és a befektetők elkapkodták a részvényeket. A befektetői motivációk mögött ott húzódott a félelem a kimaradásból, azaz arra számítottak, hogy egy óriási technológiai változás következik be, és ebből nem akartak kimaradni. Az új részvény-kibocsátások dollárban kimutatott összege soha nem látott magasságokba került, és 2000-re elérte az évi 100 milliárd dollárt, melyet az utóbbi 20 évben sem sikerült felülmúlni, lásd alábbi grafikonon.

forrás: qz.com

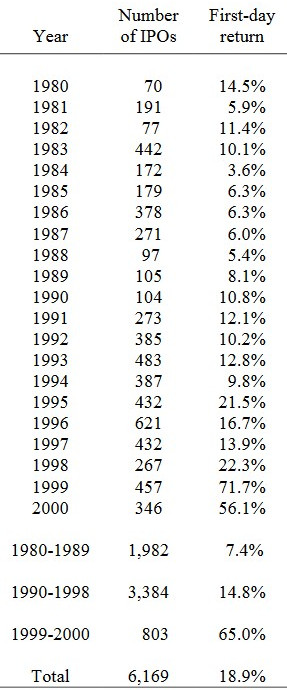

A részvény-kibocsátások, IPO-k az 1999-2000-es években annyira népszerűvé váltak a befektetők körében, hogy az IPO-t követő kereskedési napon (egyetlen napon) átlagosan 65%-ot emelkedett a részvények ára, lásd alábbi táblázat 1999-2000 közötti adatait (részleteket itt találod: 19.000 IPO esemény tanulságai).

A tömeges részvénykibocsátások természetesen oda vezettek, hogy olyan dotcom cégek is megjelentek a tőzsdén, melyeknek semmiféle életképes elképzelésük volt, így természetesen profitot sem voltak képesek termelni. A részvénykibocsátások során a sikeres jegyzéshez elegendő volt, ha a cég nevében az internetre utaló kifejezés volt, vagy egy domain név szerepelt. A befektetők többségének elengedő volt ez, nem foglalkoztak az üzleti modellel, az ötlet életképességével. Ugyanakkor a dotkom válságnak más szektorok is haszonélvezői voltak, például a dotkom cégek óriási összegeket költöttek reklámokra, irodákat béreltek, az irodákat be kellet rendezni stb.. Tehát más szektorok részvényeibe is árazódott a dotkom lufi, csak kisebb mértékben.

Árfolyam-mozgások a dotcom buborék, lufi idején

Természetesen a részvények árai szárnyaltak, például a Nasdaq tőzsdeindex 1997-ben törte át az 1000 pontos értéket, de 2000 májusára már az 5000 pontos szint alatt járt az index. Ez volt a dotkom buborék csúcsa egyébként, ahogy az alábbi képen is láthatjuk. A dotkom lufit megelőző 5 évben, 1995-2000 között a Nasdaq100 tőzsdeindex (a 100 legnagyobb Nasdaq tőzsdén jegyzett társaság árfolyama) 1173 százalékkal drágult, azaz közel tizenkétszereződött a tőzsdeindex, tizenkétszer nagyobbak lettek ezek a társaságok piaci kapitalizáció alapján.

Az alábbi grafikonon a dotkom lufit megelőző öt évben figyelhetjük meg az akkori sztárpapírok árfolyamának változását. Az Intel, Cisco, Oracle, Microsoft részvények ára 1000-3000%-ot drágult, azaz árfolyamuk 10-30-szorozódott öt év leforgása alatt.

Az amerikai tőzsde értékeltsége történelmi csúcsra került

Ismert összefüggés, hogy a tőzsdék értékeltsége hatással van a jövőbeni hozamra, azaz ha a tőzsdék értékeltsége magas, akkor a következő 10-20 éves évesített hozama alacsony lesz. Erről a CAPE mutató kapcsán részletesen beszéltünk, és ahogy az alábbi képen látható, a tőzsdék értékeltségét mérő egyik összefüggés, a CAPE mutató szerint a részvénypiac 2000-ben példátlanul drága volt (CAPE mutató értéke 44). A CAPE mutató tulajdonképpen egy átlagos nyereséggel számoló P/E mutató, mely összegzi a részvények árát és a társaságok által megtermelt profitot.

Az alábbi képen látható, hogy az S&P500 index (500 legnagyobb amerikai vállalat) esetében a jelenlegi (2020) P/E szint 31, a dotkom lufi idején 44 volt. A 44-es P/E mutató azt jelzi, hogy a részvénypiac elméleti megtérülési rátája 2,27%, azaz ha befektetünk a részvénypiacon 44-es P/E melletti áron, és a nyereség a jövőben nem változik, akkor 44 év alatt térül meg a befektetés, így az évesített hozamunk 2,27%. Jelenlegi helyzetben pedig 31-es P/E esetén 31 év a megtérülés, azaz az évesített hozam 3,22%. Ezek természetesen csak elméleti számítások, és csak közelítő becslésekhez alkalmazhatók (ennek okairól itt beszéltünk). Ugyanakkor jól látható, hogy a dotkom lufit megelőzően a befektetők egy olyan helyzetben voltak, hogy:

- a részvények elméleti hozama 2,27%,

- a kötvények, bankbetétek hozama 4-8% (magas jegybanki alapkamat)

2020-ban például a következők közül választhattak a befektetők:

- részvények elméleti, jövőbeni hozama 3,22%,

- kötvények, bankbetétek hozama 0-2% (nulla közeli kamatok).

Ugyanakkor a doktom lufi időszakában volt jobb hozamlehetőség a részvényeken kívül, ami végül elindította a lufi kipukkadását.

forrás: https://www.multpl.com/

A dotcom lufi kipukkadása, dotkom összeomlás, válság

A dotkom lufi felfutásának időszakában folyamatosan érkezett a pénz az új részvényekben, majd a 2000-es évek elejére elfogytak a vevők. Az új vevők hiánya természetesen a részvénypiacon is meglátszott, mivel így a további emelkedést nem támogatta semmi. Vegyük hozzá azt is, hogy a dotkom cégek jelentős része az IPO során megszerzett pénzt elköltötte, csak épp profitot (egyes cégek árbevételt sem) nem tudtak termelni. Az újonnan tőzsdére lépő dotcom cégek nagy része tehát veszteségessé vált igen rövid idő alatt, mai nem meglepő, mivel gyors ütemben elköltötték az IPO alatt begyűjtött tőkét. A cégek többsége költséges marketingre, vagy hálózat építésre költötte el a pénzét, gyakran úgy, hogy termék, vagy szolgáltatás még nem volt a rendszer mögött. Ekkor terjedt el az az üzleti modell, melyben a szolgáltatásokat ingyenesen nyújtják az ügyfeleknek azért, hogy a márkanév ismertté váljon.

Dotcom cégek sora ment csődbe az elkövetkező években és természetesen az árfolyamuk is nullázódott, a befektetők elveszítették a befektetésüket, és ahogy a Nasdaq index árfolyamán is látható 4400 pontról az 1000 pontos szint alá tért vissza az index. A dotkom összeomlás nem állt meg a technológiai szektoron belül, ahogy fentebb is utaltam rá, más cégek is haszonélvezői voltak a dotkom buboréknak, így más iparágakban is estek a profitok és a részvényárak, elbocsátásokra került sor. A dotkom válság megfékezésére a Fed kamatot vágott (6,5%-ról 1%-ra vágták vissza a kamatot néhány év alatt), illetve az Egyesült Államok gazdasága recesszióba süllyedt. A dotkom cégek mindössze fele élte túl a válságot, de ezen cégek részvényeinek értéke a töredékére esett vissza. A dotkom válságot egyébként olyan cégek élték túl mint a Google, Amazon.com, Cisco, Qualcomm, Oracle. Ahogy az alábbi ábrán is látható közel másfél évtizedet kellett várnunk arra, hogy a Nasdaq index ismét elérje a dotkom válság csúcsán látott szintet.

(képek forrása: investing.com)

Nagyon sok befektető tisztában volt azzal, hogy a dotkom válság során elrugaszkodtak az árak a valós értéküktől, azonban még azok is, akik ezt látták, jelentős veszteségeket szenvedtek el. Ugyanis hiába nyitottak short pozíciókat, a piac ellenük ment, és nagyon sokan nem tudták tartani a short pozíciót az összeomlásig. Elmondható tehát, hogy nemcsak azok veszítettek sokat, akik hittek a technológiai szektor gyors felfutásában, hanem azok is, akik látták előre az összeomlást, de nem tudtak jól időzíteni. A dotkom lufi mellett már több múltbeli tőzsdeválság történetét feldolgoztuk, megnéztük a fontosabb következményeit az egyes válságoknak, illetve tárgyaltunk több olyan mutatót, melyekről azt tartják, képesek a válságokat előre jelezni. Többek között:

- 2008-as gazdasági válság és a gazdasági világválság hatásai, következménye

- Hogyan történt, mit tanulhatunk a Nagy Gazdasági világválság eseményeiből?

- Tulipánmánia, krach, azaz a tulipánláz története

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.