A 2008-as gazdasági válság évfordulójának alkalmából összegyűjtöttük a gazdasági világválsággal kapcsolatos legfontosabb tudnivalókat. Megbeszéljük a gazdasági válás kirobbanásának okait, kitérek a gazdasági válság legfontosabb szakaszaira, illetve a jövőbe mutató hatásaira. Érdemes tanulmányoznunk a gazdasági válságok lefutását, természetét, mivel a megszerzett tapasztalatot a későbbiekben is hasznosítani tudjuk. Oldalunk eddig már több, korábbi válság lefutását, tanulságait is áttekintettük. Érdemes lehet ezeket a bejegyzéseket is elolvasnod, ahhoz ugyanis, hogy megértsd a jelen gazdasági eseményeit, szükséged lesz arra, hogy ismerd a múltat. Témáink:

- A 2008-as gazdasági világválság kezdete

- A 2008-as gazdasági, pénzügyi válságot okozó termékek: CDO

- CDO termékek szerepe a 2008-2009-es gazdasági, pénzügyi válságban

- 2008-as gazdasági világválság kirobbanása

- A 2008-as gazdasági válság eseményei időrendben

- A válság következményei

- A 2008-as gazdasági válságot jelző mutatók..

A 2008-as pénzügyi válság kezdete

A 2008-as pénzügyi válság az Egyesült Államokból indult, általános vélekedés, hogy az 1930-as évek óta a legnagyobb világgazdasági válság volt, melynek első figyelmeztető jeleit már 2006-2007-ben lehetett tapasztalni. Ekkor egyébként már több közgazdász, ismert piaci szereplő is figyelmeztetett az esetleges problémákkal kapcsolatban. Ekkor ugyanis már látszott a jelentős eszközár-növekedés, ami a válság egyik okának tekinthető, ugyanis az amerikai ingatlanpiacon jelentős áremelkedés indult. Az ingatlanpiaci áremelkedést a hitelezés felpörgése indukálta, mivel a bankok nagy mennyiségben helyeztek ki jelzáloghiteleket, köszönhetően annak, hogy különböző pénzügyi termékekkel a kockázatokat át tudták hárítani a befektetőkre. A 2008-as gazdasági válság alatt sokat olvashattunk az ún. CDS (Credit Default Swap) és CDO (Collateralized Debt) termékekről, melyek kifejezetten arra alkalmasak, hogy egy befektetési termékre biztosítást kössünk (CDS esetében, részletek: CDS fogalma), vagy a kockázatait áthárítsuk (CDO esetén). Tehát a 2008-as gazdasági válságot megelőző években alakították ki az ún. CDO termékeket (részletek lentebb), melyek lényege, hogy a bankok a hitelezés kockázatát át tudják hárítani. Gyakorlatilag a hitelek kötvényekbe lettek csomagolva, egy-egy csomagban több hitelt került, majd ezeket a csomagokat kötvényként meg lehetett vásárolni.

Korábban a hitelezés folyamata úgy működött, hogy a bank által begyűjtött betéteket hitelezi ki a bank, és a hitelezés kockázatait a bank vállalja. A CDO termékek segítségével azonban a hitelek értékpapírosítva lettek, és gyakorlatilag bármely befektető elérhette ezeket a termékeket, vásárolhatott ilyen értékpapírokat. Alapvetően tehát nem a CDO termékekkel volt a gond, hanem azzal, hogy nem megfelelően voltak szabályozva, és a konstrukció összetettsége miatt a hitelminősítők sem tudták megfelelően kezelni (nehéz értékelni egy-egy kötvény mögött levő sok száz jelzálog hitelt).

A 2008-as gazdasági válság előtt tehát a CDO termékeknek köszönhetően a hitelezés felpörgött. A hitel nagy része az ingatlanpiacon jelent meg, illetve az ingatlanpiaccal összefüggő tartós fogyasztási cikkek fogyasztása is megugrott, ez pedig a vállalati profitot is növelte. A 2008-as gazdasági válságot azért is nevezik subprime válságnak, mert a másodlagos jelzálogpiachoz kapcsolódtak a problémák. Mivel a bankok képesek voltak arra, hogy a hitelezés kockázatát a kötvényesekre hárítsák, így sokkal kevesebb feltétel teljesítése esetén is nyújtottak hitelt, így például megfelelő értékű fedezet esetén második, harmadik ranghelyre is bejegyzésre kerülhetett egy újabb hitel (innen ered a subprime kifejezés). A problémák megértéséhez az is hozzá tartozik, hogy lássuk, a bank ingatlan fedezet mellett nyújt hitelt, ugyanakkor, ha a kockázatokat ki tudja helyezni befektetők felé, akkor a bank nem lesz annyira óvatos és könnyebben előfordulhat, hogy a kihelyezett hitel meghaladja az ingatlan értékét.

Ráadásul a hitelezés felpörgésével az ingatlanok iránti kereslet is megugrott, amivel a kínálat nem tudott lépést tartani, így az ingatlan árak emelkedésnek indultak. A meredek ingatlanár-emelkedésben értelemszerűen az ingatlanok becsértéke is magasabb lett, így még több, újabb és újabb hitelt lehetett kihelyezni ezekre az ingatlanokra.

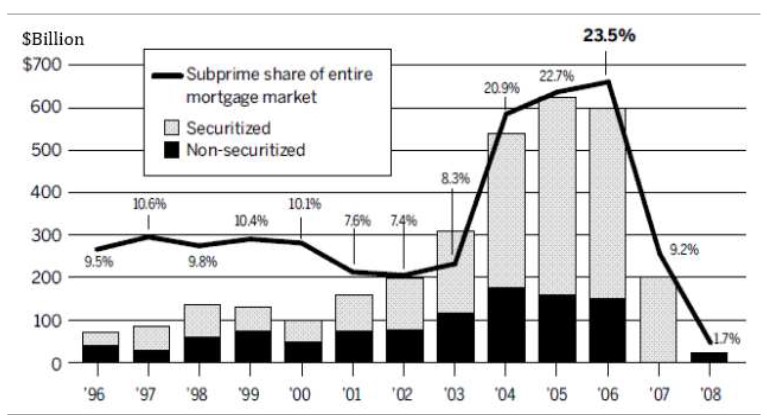

Az alábbi grafikonon jól látható, hogy néhány év leforgása alatt a subprime jelzáloghitelek aránya 23,5 százalékra növekedett a teljes jelzáloghitelek arányában mérve. A kihelyezett subprime hitelek összege elérte a 600 milliárd dollárt.

forrás: The Famous New Bubbles of the 21st Century

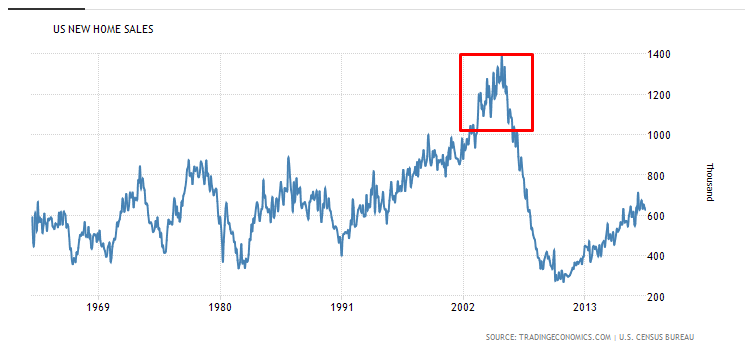

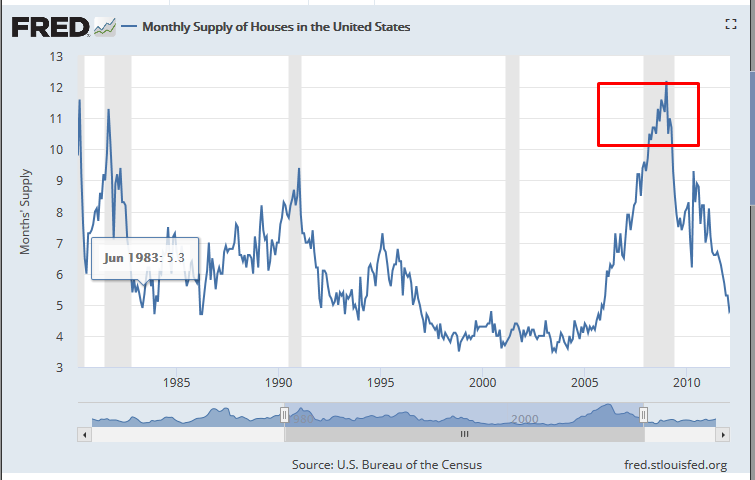

Az összeg jelentős része értékpapírosítva lett (Securized a fenti grafikonon). Ennek következménye, hogy a CDO segítségével az amerikai jelzáloghitelek kockázatai szétterjedtek a pénzügyi rendszerben, ugyanis ezeket a CDO értékpapírokat megvásárolták befektetési bankok, befektetési alapkezelők az Egyesült Államokban, és Európában is. Az alábbi ingatlanpiaci mutatók jól jelzik, hogy az ingatlanpiacon buborék alakult ki. Az alábbi képen azt látjuk, hogy a 2008-as gazdasági válságot megelőzően a használt lakások értékesítése jelentősen megugrik, azaz pörög az ingatlanpiac.

Az új lakások értékesítése is messze meghaladja a korábbi évtizedek csúcsait a 2008-as gazdasági válságot megelőzően.

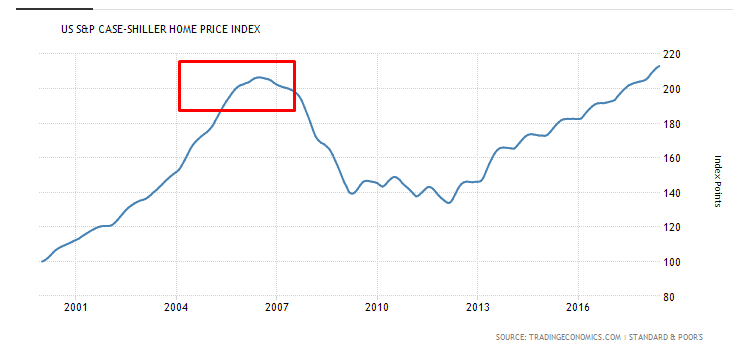

A fentiekkel együtt járt, hogy a 2008-as gazdasági válságot megelőzően az ingatlan árak meredeken emelkedtek. A 2000-es évekhez képest 2005-2006-ra már közel 100%-os áremelkedést láthattunk. Értelemszerűen a növekvő ingatlanárak miatt az ingatlanokra kihelyezett hitelek is nagyobbak lehettek.

A 2008-as gazdasági, pénzügyi válságot okozó termékek: CDO

A hagyományos bankrendszerben a bankok általában betéteket gyűjtenek, melyet hitel formájában ki tudnak helyezni magánszemélyek és vállalkozások számára. A hitelnyújtással a banknak nyeresége keletkezik, de ezért kockázatot is kell vállalnia a pénzintézetnek. Ugyanakkor a különféle strukturált termékek lehetőséget biztosítanak a pénzintézetek számára, hogy a tőkepiacokról vonjanak be forrásokat. Ebben az esetben a bank a hitelnyújtással járó kockázat jelentős részét a befektetőre hárítja, viszont megosztozik a befektetővel a hitelből befolyó bevételek. Ezeket a termékeket ún. eszközfedezettel rendelkező strukturált termékeknek (Asset-Backed Security, ABS) nevezzük, melybe alapvetően három népszerű termék tartozik:

- MBS – Morgage-Backed Securities

- CDO – Collateralized Debt Obligation

- CLO – Collateralized Loan Obligation

MBS kötvények lényege

Elsőként, az 1970-es években az MBS termékek jelentek meg, melyek tulajdonképpen olyan jelzálogfedezettel rendelkező értékpapírok, jelzáloglevelek voltak. A MBS lényege leegyszerűsítve, hogy a bank kihelyez ingatlanfedezetű hiteleket, melyeket összecsomagol egy termékbe, kötvénybe, melyet elad a pénzpiacokon. A befektetők ezt megveszik, és a hozam, a rendszeres kifizetése annak függvényében változik, hogy a mögöttes hitelekből mennyit tud a bank beszedni. A bank és a befektető tehát osztozik a hozamon, és a befektető vállalja a kockázatot. Ez tulajdonképpen olyan, mint egy kötvény, csak mögötte jelzálog (ingatlan) fedezet is van. Emiatt biztonságosabbnak tekinthető, mint egy vállalati, vagy egy állami kötvény, hiszen ezekhez fizikai fedezet közvetlenül nincs hozzárendelve. Az más kérdés, hogy egy vállalati kötvény esetében (csődhelyzet során) a kötvényesek, mint hitelezők a csődeljárási folyamatból remélhetnek valamekkora tőkét vissza, de gyakori, hogy mire csődre kerül egy társaság, már régen nincs jelentős felosztható vagyon.

A legtöbb befektetési alap, ETF általában három forrásból szerzi be ezeket az ún. MBS kötvényeket. A három pénzintézet pedig a következő: Ginnie Mae, Fannie Mae, Freddie Mac. A Fannie Mae, Freddie Mac ismert lehet azoknak, akik a 2008-2009-es hitelpiaci válságot végigkövették, ugyanis a fenti két cég irányítását is átvette az amerikai kormányzat, hogy a cégek csődjét elkerüljék, jelenleg is szigorú irányítás alatt áll a fenti két cég. A Fannie Mae és Freddie Mac tehát olyan nyilvános részvénytársaságok, melyek mögött az amerikai kormányzat támogatása áll jelenleg is. Ugyanakkor a Ginnie Mae teljes egészében az amerikai kormányzat által irányított, tulajdonolt társaság. A Ginnie Mae teljes néven: Government National Mortgage Association.

A fentiekből látható, hogy a Ginnie Mae forrásból beszerzett jelzálog fedezetű kötvények tekinthetők biztonságosabbnak (amerikai kormányzat által biztosítottak és garantáltak), de a Fannie Mae és Freddies Mac által kibocsátott MBS kötvények is elfogadható biztonságossági szinttel rendelkeznek.

CDO termékek szerepe a 2008-2009-es gazdasági, pénzügyi válságban

Látható volt az MBS struktúrájából, hogy egy viszonylag biztonságos termékről van szó, melynek segítségével az átlagos államkötvényeknél magasabb hozamot érhetnek el a befektetők, akár úgy, hogy állami garancia van a fedezet mögött. A CDO termékek az MBS termékekhez hasonlóan a bankok által kihelyezett hiteleket tartalmaznak. Ezek a kezdeti időszakban (1990-es évek) vállalati kötvényeket, fejlődő országok kötvényeit és vállalati hiteleket tartalmaztak. Ezen CDO termékek mögött azonban már nem volt garantált ingatlanfedezet, viszont a magasabb hozam miatt a befektetők széles köre kereste ezeket a termékeket, így nem meglepő, hogy a 2000-es évek közel 70 milliárdos CDO piac 2006-ra már 500 milliárd dollárra duzzadt, majd 2007-ben 700 milliárd dolláros csúcsot döntött a piac. Ezekben a CDO termékekben tehát mindenféle hitelt megtaláltunk, különféle vállalati hiteleket, változatos iparágakból, de lakossági hitelek is bekerültek ezekbe a csomagokba. 2007-re pedig nagyrészt bankok által kibocsátott ingatlanfedezetű, MBS termékeket tartalmaztak a CDO-kt, melyek mögött lakossági hitelek álltak.

Miért okozott problémát a CDO?

Látható volt az előzményekből, hogy a CDO piac egyre nagyobbra nőtt, és ez tulajdonképpen azt is jelentette, hogy egyre több hitel került becsomagolásra CDO formában, és ezek között egyre nőtt az aránya az MBS termékeknek, melyek mögött nagyrészt lakossági hitelek voltak. Úgy képzeljük el a dolgot, hogy egy CDO mögött sok ezer lakossági hitel állt, melyeket egyetlen termékbe csomagolták, és a sok ezer lakossági hitel alapján próbálták meg a hitelminősítők minősíteni ezeket a termékeket. Látható ebből, hogy sok ezer hitelt meglehetősen problémás minősíteni, főleg úgy, hogy a hitelfelvevő aktuális vagyoni helyzetét, jövedelmi viszonyait nem ismerjük. Ennek ellenére ezek a CDO termékek gyakran megkapták a legjobb, AAA minősítést, így pedig befektetési bankok, hagyományos befektetési alapok széles köre is vásárolhatott a termékből, azaz a teljes pénzügyi rendszer kockázatát növelték ezek a termékek.

A fentiekhez tegyük hozzá, hogy ebben az időben az Egyesült Államokban egy ingatlanpiaci boom volt kialakulóban, mely együtt járt az ingatlanárak meredek emelkedésével. Ez pedig azt is jelentette, hogy egy-egy ingatlanra egyre több hitelt lehetett kihelyezni, hiszen nőtt a fedezet értéke, így pedig az is megvalósítható volt, hogy a már hitellel terhelt ingatlanra, második helyre újabb hitelt vegyenek fel a tulajdonosok. További részletek: CDO, MBS, CLO: Újra tőzsdén vannak a 2008-as válságot okozó termékek..

2008-as gazdasági világválság kirobbanása

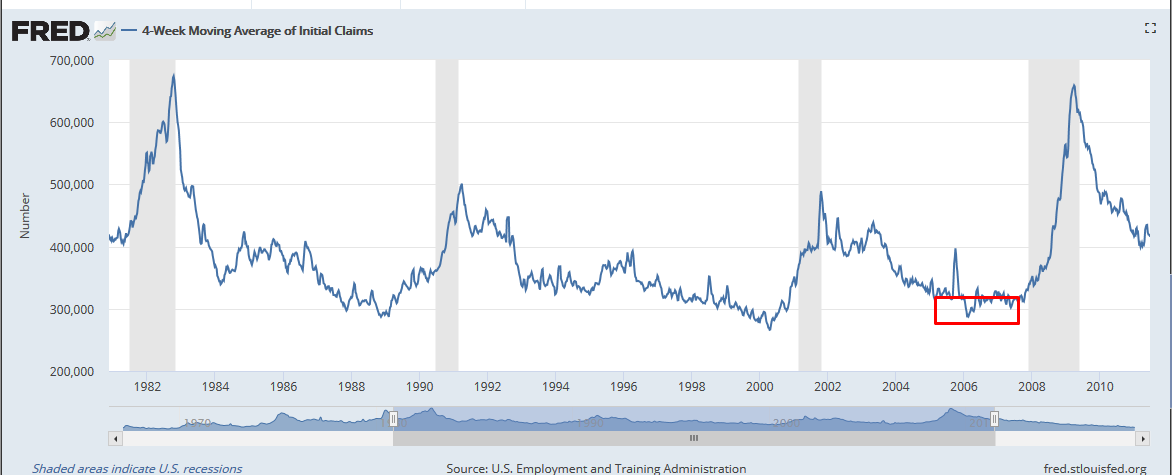

A fenti események alapozták tehát meg a 2008-as gazdasági világválságot, azaz az ingatlanpiaci túlhitelezés, melyek kockázatai nem maradtak a bankok mérlegein belül, hanem a CDO termékek segítségével a világ más pontjaira is eljutottak. Ráadásul a CDO termékek segítették a hitelezés bővülését, mivel a bankoknak nem kellett kockázatot vállalniuk. A még több kihelyezett hitel pedig további ingatlan áremelkedést indukált. Természetesen a válságban nem csak az ingatlanpiac és a pénzügyi piacok érintettek, ugyanis az ingatlan árak emelkedésével értelemszerűen egyre jobb üzlet az új lakások építése, ez pedig egy sor másik iparágat, szektort is mozgásba hozott. A vállalati profitok növekedésével pedig a részvények egy szép, nagyobb növekedést hozó jövőt kezdtek árazni, azaz a tőzsdeindexek emelkedésnek indultak. A felvett hitelek egy része nem az ingatlan vásárláshoz kapcsolódott, hanem tartós fogyasztási javak vásárlásához, így gyakorlatilag a teljes amerikai gazdaságra hatással voltak a hitelpiaci folyamatok. Ahogy az alábbi grafikonon látjuk, a heti újonnan munkanélküli segélyért folyamodók száma utoljára ilyen alacsony szinten a dotkom lufi előtt volt.

Az árak azonban nem növekedhetnek a végtelenségig, ez érvényes volt az amerikai ingatlan piacon is. Előbb utóbb a keresletet utoléri a kínálat, és ezt láthattuk a 2008-as gazdasági válság idején is, azaz nagy mennyiségben megjelentek a piacon az új ingatlanok, az ingatlan kínálat folyamatosan növekedett a korábbi mélypontjáról. 2007 év végére már az ingatlan kínálat évtizedes csúcson volt.

Az ingatlan árak csökkenésével együtt járt, hogy a fedezet eltűnt a hitelek alól, hiszen korábban a magas áron értékelt ingatlanra nagy hitelt helyeztek ki, a 2008-as gazdasági válság kirobbanását követően pedig az ingatlan árak esésnek indultak. Ezzel együtt járt az, hogy a CDO termékek piacán (nem voltak vevők, akik vásároltak volna ilyen termékeket) eltűnt a likviditás, így pedig számos CDO ára a nullához konvergált, azaz értéktelenné vált. Ezek az értéktelen CDO termékek pedig számos befektetési bank, alapkezelő mérlegében benne voltak, így az ingatlanpiaci problémák el tudtak terjedni a pénzügyi szektoron belül, majd pedig a reálgazdaságban is érezhetővé vált a 2008-as gazdasági válság, hiszen a korábbi többlet profit egy része az ingatlan piachoz és a hitelkihelyezéshez kapcsolódott, így a cégek profit kilátásai is leromlottak, ami viszont a részvényárak esését eredményezte.

Mivel az értéktelen CDO termékek bekerültek más befektetési bankok, alapkezelők mérlegébe, így számos cég csődbe ment, vagy pénzügyi segítségre szorult. Egy-egy ilyen csőddel alapvetően nem lenne probléma, de ha nagy szereplők, nagy cégek is csődbe kerülnek, akkor a gazdasági válság tovább terjed, mivel ezek a nagy cégek számos módon kapcsolódnak más társaságokhoz, tehát egy olyan láncolat indulhat el, ami egy jelentős gazdasági összeomlást eredményez. Ennek megakadályozására a gazdasági döntéshozók különböző intézkedéseket vezettek be, például kamatvágás, Fed kötvényvásárlások, pénzügyi mentőcsomag, mellyel a nagy cégeket a kormányzat megmentette, hogy a gazdasági válság terjedését megakadályozza. A következő bekezdésben a 2008-as gazdasági válság legfontosabb állomásait tekintjük át.

A 2008-as pénzügyi válság eseményei időrendben

Az alábbiakban időrendben követheted végig a pénzügyi válság fontosabb eseményeit.

2007-es év első felében ingatlanfejlesztő cégek és az őket finanszírozó bankok mentek csődbe.

2007. július 31.: A Bear Stern befektetési bank bejelenti, hogy két eszköz alapja értéktelen (CDO termékek voltak a portfólióban). A bank működésképtelenné válik, majd a JP Morgan felvásárolja. A Bear Stern a 2008-as gazdasági világválság első nagy áldozata.

2007. augusztusában más európai bankok is bejelentik, hogy "problémás" befektetési alapjaik vannak, melyek kereskedését felfüggesztik. A gazdasági válság átterjed más országokra.

2008. szeptember: Kiderül, hogy a két nagy amerikai jelzálog banknak a Fannie Mae és Freddie Mac-nek is óriási veszteségei vannak. Az amerikai kormányzat megmenti a két bajba jutott óriás bankot, és egyúttal befolyást is szerez az irányításukban.

2008. szeptember 15.: a Lehman Brothers csődvédelmet kér. A Lehman Brothers az 5 legnagyobb kereskedelmi bank egyike volt az Egyesült Államokban.

2008. szeptember 16.: Az AIG biztosító társaság bejelenti, hogy csődeljárást kér maga ellen, ha az amerikai kormányzat nem segíti ki. Mivel az AIG már a második nagy áldozata a 2008-as gazdasági válságnak, így a csődje további csődöket eredményezett volna. Az amerikai kormányzat kimenti az AIG társaságot, cserébe tulajdonrészt szerez a társaságban.

2008. október: az Egyesült Államok képviselőháza 700 milliárd dolláros mentőcsomagot fogad el.

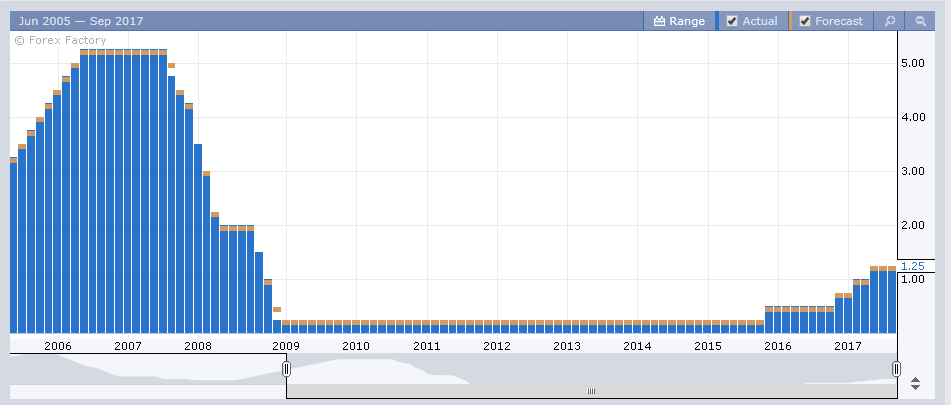

2008. október 8. A Fed, az EKB a BoE összehangolt kamatvágást jelent be. A Fed 2%-ról 1,5%-ra vágja a fed funds rate irányadó kamatot. A kamatvágás csak átmenetileg tudja stabilizálni a piacokat, a 2008-as gazdasági válság tovább folytatódik, a tőzsdék hamarosan ismét esésnek indulnak. A kamatvágást később további kamatvágás követi, lásd alábbi kép.

(forrás: forexfactory.com)

2008. október második fele: A 700 milliárd dolláros mentőcsomagból bankrészvényeket vásárol az Egyesült Államok kormányzata. Decemberben pedig már autóipari részvényeket is vásárolni kénytelenek a piac stabilizálása érdekében.

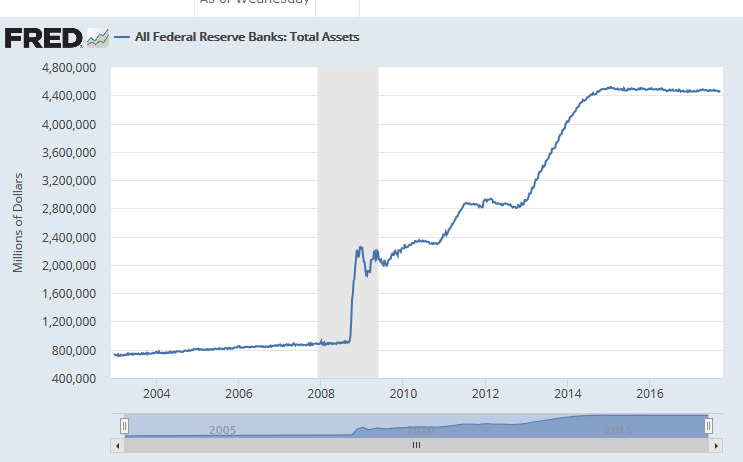

2008. november: Bejelenti a Fed a mennyiségi enyhítés programját, azaz megkezdődik az eszközvásárlási program 800 milliárd dollár értékben. Többek között Fannie Mae, Freddie Mac által kibocsátott kötvényeket vásárol a Fed. A Fed mennyiségi enyhítés a 2008-as gazdasági válság után, egészen 2014-ig folytatódik.

(Fed mérleg forrása: https://fred.stlouisfed.org/series/WALCL)

A pénzügyi válság következményei

Warren Buffett a pénzügyi innováció új termékeit (CDO, MBS, CDS) tömegpusztító fegyvereknek ("weapons of mass destruction") nevezte, melyek évtizedek kemény munkáját semmisítették meg az Egyesült Államokban. Sajnos Buffettnek igaza volt, ahogy az alábbi infografikán is látható, az amerikai GDP 4,7 százalékot csökkent, 8 millió munkahely szűnt meg, 17 ezer milliárd dollárral zsugorodott a háztartások vagyona, 8 millió ingatlant kellett elárverezni, az ingatlanárak 32%-ot csökkentek, és 2800 milliárd dollárnyi nyugdíjcélú megtakarítás veszett el.

forrás: The Famous New Bubbles of the 21st Century

Milyen okokra vezethető vissza a 2008-as pénzügyi válság?

Fentebb látható volt, hogy a subprime hiteleknek, a CDO termékeknek, a bankok túlzott kockázatvállalásának, a kockázatok kötvényesekre hárításának, a felületes hitelminősítőknek és az emelkedő ingatlanáraknak az együttese tehető felelőssé a pénzügyi válság kialakulásáért. Később azonban azonosítottak több olyan törvényt, kormányrendeletet is melyek nagymértékben csökkentették a pénzügyi rendszer szabályozottságát. Többek között:

- 1970-től kezdődően megfigyelhető volt az irányzat a törvényhozásban, hogy egy kevésbé szabályozott bankrendszerre van szüksége az Egyesült Államoknak, mert ez a növekvő hitelezésen keresztül jobban támogatja a gazdasági növekedést.

- A Depository Institutions Deregulation and Monetary Control Act of 1980 (DIDMCA) néven ismert törvény számos banki korlátozást hatályon kívül helyezett.

- Az 1982-es Alternative Mortgage Transactions Parity Act (AMTPA) törvény lehetővé tette a befektetési bankoknak, hogy jelzáloghitelekkel foglalkozzanak.

- A kormány által támogatott két legnagyobb jelzáloghitelező (Fannie Mae és Freddie Mac) 2000 milliárd dollár értékű sub-prime hitelt bocsátott ki.

- Az 1997-es The Community Reinvestment Act (CRA) kedvezőbbé tette a bankok számára, hogy a háztartások számára sub prime hiteleket (az első jelzálog utáni, második, harmadik ranghelyre) ajánljanak ki.

- Alan Greenspan Fed-elnöke a teljes hivatali ideje alatt elszántan küzdött azért, hogy a CDS, CDO termékek szabályozatlan termékek körében maradjanak (Greenspan hitt a piacok önszabályozásában).

- A vezető amerikai bankok számára lehetővé vált, hogy eszközeik és forrásaik egy részét önálló entitásokba helyezzék át, melyeket strukturált befektetési eszközöknek (Structured Investment Vehicles SIV) nevezünk. Ez a lépés javította a tőkehelyzetet, elfedte a problémákat és lehetővé tette az egyébként is engedékeny szabályok megkerülését.

- Hibás jelzáloghitelek. Vizsgálatok azt mutatják, hogy 2006-2007 közötti időszakban kibocsátott jelzáloghitelek harmadánál nem teljesültek a hitelezéssel összefüggő minimális elvárások sem (ingatlanfedezet, jövedelem vizsgálata stb.).

- Az alacsony vagy nem létező szabályozások miatt a pénzügyi társaságok túlságosan nagy tőkeáttételeket alkalmaztak. Ahogy az alábbi grafikonon is látható, a nagyobb befektetési bankok hitelállománya a részvényesi tőke 20-30-szorosát haladta meg.

forrás: The Famous New Bubbles of the 21st Century

A 2008-as gazdasági válságot jelző mutatók

Gyakori, hogy befektetők, szakértők, elemzők különböző gazdasági mutatókat, összefüggéseket figyelnek, melyek segítségével megpróbálják előre jelezni a következő gazdasági válság kezdetét. Bár a 2008-as gazdasági válság előrejelzésével összefüggésben több tucat jelzésről, indikátorról olvashatsz, mindössze három olyan jelzést említhetünk meg, melyekre van bizonyíték átfogó vizsgálatok alapján. Ezek az alábbiak:

A CAPE ráta nem a gazdasági válságok megjóslására képes, hanem a következő 10 év tőzsdei hozamát jelzi előre. Az összes hozam-előrejelző módszer közül a CAPE a legjobb megbízhatóságú. A másik, a Buffett-indikátor szintén a jövőbeni hozamot képes előrejelezni. Megbízhatóságát átfogó kutatások is megerősítik. A Red-zone indikátor már a gazdasági válságok előrejelzésére szolgált. Ebben a tekintetben a legmagasabb megbízhatóságú indikátor az összes hasonló mutató közül.

Az alábbi előadásunkon a válságvárás, a válságot megjósló szakértők jelzéseivel, a gazdasági médiában megjelenő válságjelző indikátorokkal, összefüggésekkel foglalkozunk. Megbeszéljük, hogy miért nem érdemes ezekre a jelzésekre hagyatkozni. Felsorolok számos olyan jelzést, melyek gyakran megjelennek a hírekben, de nincs bizonyíték a jelzések megbízhatóságár, sőt inkább arra találunk bizonyítékokat, hogy megbízhatatlanok ezek a jelzések. Ugyanakkor szó lesz három olyan összefüggésről, mely országok széles körén, hosszú távú adatokon is meg lettek vizsgálva és a legmegbízhatóbban jelzik a jövőbeni hozamok alakulását, a gazdasági válság bekövetkezését.

A fentieken túl már több múltbeli tőzsdeválság történetét feldolgoztuk, megnéztük a fontosabb következményeit az egyes válságoknak, illetve tárgyaltunk több olyan mutatót, melyekről azt tartják, képesek a válságokat előre jelezni. Többek között:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.