Bejegyzésünkben a hiperinfláció folyamatával, azaz a pénz vásárló értékének gyors csökkenéséről beszélünk. Megnézzük, miért, hogyan alakul ki a hiperinfláció, hogyan kezelhető, illetve arra is kitérek, hogy milyen eszközök bizonyultak jó befektetésnek a múltban a hiperinfláció során. Témáink:

- Mi az a hiperinfláció? Miért, kinek okozhat problémát?

- Kiket érint a hiperinfláció?

- Miért alakul ki hiperinfláció?

- Hogyan oldják meg, hogyan kezelik a hiperinfláció problémáját?

- Külföldi deviza, mint befektetési lehetőség hiperinfláció esetén

- Arany, mint univerzális megoldás a hiperinflációval szemben

- Részvénybefektetések adhatnak védelmet a hiperinflációval szemben?

- Ami biztosan nem jó befektetés hiperinfláció esetén

Bár befektetőként az átlagos infláció sem elhanyagolható szempont. Gondolok itt arra, hogy úgy kell a pénzünket befektetni, hogy inflációt meghaladó hozamot érjünk el, azaz pozitív legyen a reálhozamunk. Hiperinflációs környezetben azonban teljesen megváltoznak a körülmények, így más befektetések hozhatnak eredményt, azaz más befektetések segítségével őrizhetjük meg a pénzünk vásárlóértékét. Először beszéljük meg a hiperinflációval kapcsolatos alapvető kérdéseket, majd nézzük meg a múltban bevált befektetési eszközöket.

Az infláció alapja

Az infláció a pénz vásárlóértékének csökkenését jelenti, és ezen definíción túl, a folyamat okairól, sajátosságairól korábban már részletesen beszéltünk, többek között az alábbi hivatkozás alatt.

A fenti előadás folytatása:

Mi az a hiperinfláció? Miért, kinek okozhat problémát?

Az inflációt fogalmát, hatását a befektetésekre korábban már megbeszéltük. Röviden az infláció a pénz vásárlóértékének lassú romlását jelenti. Ennek szélsőséges változata a hiperinfláció, ami a pénz vásárlóértékének drasztikus csökkenését jelenti. Egyes források szerint a havi 50%-ot meghaladó inflációt tekintjük hiperinflációnak, de belátható, hogy egy fejlett, fejlődő, stabilan működő gazdaságban általában az infláció normális szintje -2-10% közötti évente. Akár negatív is lehet az infláció, és volt erre példa az elmúlt években Magyarországon is. Ebben az esetben csökkennek az árak a pénz vásárlóértéke növekszik. A magyar gazdaságban is megtapasztalhattuk a negatív inflációt, azaz a deflációt, lásd alábbi képen:

Visszatérve az inflációra tehát azt jelenti, hogy bár a vagyon, a megtakarítás nominális értéke ne lesz kevesebb, de a vásárlóértéke csökken, azaz kevesebb árut tudunk rajta vásárolni. Ez egy normális infláció esetén csak hosszú évek, évtizedek alatt jelent problémát, hiszen az infláció miatt egy nem jól befektetett összeg (negatív reálhozam, azaz az inflációt nem éri el az éves hozamot) néhány évtized alatt az értékének nagy részét elveszítheti. Gyors közelítéssel az úgynevezett 72-es szabállyal számítható ki az infláció miatti vagyon feleződés, azaz a 72 osztva az infláció éves mértékével megmutatja, hogy mennyi idő alatt feleződik a megtakarításunk vásárlóértéke. Egy 10%-os infláció esetén 7,2 év alatt feleződik a vagyon vásárló értéke.

Látható a fentiekből, hogy hiperinfláció esetén a vagyon feleződés sokkal gyorsabban lezajlik, például havi 10%-os infláció esetén már 7,2 hónap alatt feleződik a megtakarítás vásárlóértéke.

Kiket érint a hiperinfláció?

A hiperinfláció leginkább azokat érinti, akik rendelkeznek vagyonnal, megtakarítással, hiszen ha nem megfelelő formában tartják ezt a vagyont, akkor a teljes vásárlóértékét is elveszítheti. Azonban a megtakarítással rendelkezőkön túl gyakorlatilag minden állampolgárt érint a hiperinfláció, mivel ez együtt jár a teljes gazdasági összeomlással. Általában ez az ok, és az infláció a következmény. Azaz gazdasági válságok, összeomlások nyomán alakulnak ki a hiperinfláció, legtöbbször az államcsődöt követően jelenik meg erőteljes infláció.

Miért alakul ki hiperinfláció?

Ahogy fentebb már beszéltünk róla, a hiperinfláció kialakulásáért általában gazdasági válságok felelősek, de a történelemben több példát is tudunk mondani arra, hogy háborúk utáni összeomlás okozza a hiperinflációt, ahogy ez a második világháborút követően történt Magyarországon is.

Általános esetben tehát a gazdasági növekedés természetes része a korrekció időszaka, azaz a gazdaság növekszik, majd pedig recessziók következnek be. Ezek a piaci ciklusok jól leírhatók, és nyomon követhetők, azonban a gazdasági válság nem jelenti egyúttal azt is, hogy hiperinfláció alakul ki. Ez általában a legsúlyosabb esetekben, államcsőd bekövetkezése után következik be, ahogy erre láthattunk példákat a múltban. Az okok tehát gyakran az elhibázott gazdaságpolitikára vezethetők vissza, azaz az állam többet költ mint a bevétele, emiatt pedig folyamatosan hitelt kell felvenni.

Ezzel együtt pedig az államadósság is növekszik, ami kezdetben nem tűnik nagynak, tekintettel arra, hogy a GDP is növekszik, és így a GDP arányos államadósság nem növekszik jelentősen. Ahogy az ismert mondás tartja, csak apály idején derül ki, hogy ki úszik fürdőnadrág nélkül (Warren Buffet ismert mondása), azaz a problémák, akkor merülnek majd fel, amikor a gazdasági stagnálás, recesszió következik be, csökken a világban a kockázatvállalási hajlandóság.

Egyrészt a GDP csökkenésével a GDP arányos államadósság növekszik, másrészt a válság során a bizalomhiány fokozódik, azaz a befektetők kerülik a kockázatos eszközöket. Ez vezethet oda, hogy az állam nem tudja a piacról finanszírozni, megújítani a lejáró adósságát, és ha nem kap külső segítséget (például IMF), akkor bekövetkezik az államcsőd. A folyamat pedig akár eszkalálódhat, azaz egymást erősíti folyamatok hatására áruhiány alakul ki, a kormányzat pénznyomtatással próbálja kezelni a helyzetet, ez pedig mind inflációhoz vezethet, szélsőséges esetben pedig hiperinfláció alakulhat ki.

Tehát a hitelfelvétel helyett pénznyomtatással próbálják kezelni a problémát, azonban a növekvő pénzkínálat csökkenti a pénz értékét. A múltban több ismert példát is megvizsgálhatunk. Hiperinflációra az egyik legismertebb példa az első világháborút követő német hiperinfláció (Weimari köztársaság), majd a második világháborút követően a magyar hiperinfláció is számos rekordot tart. Például a legnagyobb infláció, amit valaha mértek, és a legnagyobb címletű bankjegy, az 1 milliárd billpengő is 1946-ban Magyarországon került forgalomba, lásd alábbi képen.

A fenti két példában az infláció háborúkat követő összeomlás miatt alakult ki. Itt a háború teljes pusztítást, az ipar szétesését okozta. A belpolitikai válság mellett a helyzetet súlyosbította, hogy a vesztes országoknak jóvátételt kellett fizetnie. A másik két példa pedig a helytelen gazdaságpolitikához kapcsolódik. Ez aktuálisan a venezuelai helyzetet jelenti, de 2004-2008 között Zimbabwe-ban is hiperinfláció volt. Ezzel egyébként Zimbabew megközelítette a magyar hiperinflációs rekordot, ugyanis a válság mélypontján naponta 98%-os infláció volt, azaz 24 óránként duplázódtak az árak.

Hogyan oldják meg, hogyan kezelik a hiperinfláció problémáját?

A megoldás a hiperinflációra a legtöbb esetben a pénzcsere, mivel a régi pénzben vetett bizalom teljesen elveszik a hiperinfláció során. Magyarországon 1946. augusztus 1-jén vezeték be a forintot a pengő helyett. Ekkor 1 forint négyszázezer quadrillió pengőt ért. Zimbabwe-ban pedig az amerikai dollárt vezették be fizető eszközként.

Természetesen önmagában az új pénz bevezetése nem oldja meg a problémát, azaz a gazdaság működését is helyre kell tenni.

Az alábbi képen az elmúlt évszázadok összes hiperinflációját (itt letölthető) láthatod. Az alábbi képen csak egy részletet láthatsz, de ebből is látszik, hogy a magyar pengő vezeti a listát. A napi inflációs ráta 207% volt, és átlagosan 15 óránként duplázódtak az árak 1945-1946 között. A zimbabve-i hiperinfláció esetében naponta 98%-os infláció volt, átlagosan 24,7 óránként duplázódtak az árak 2007-2008 közötti időszakban.

Az hiperinfláció hátterével kapcsolatos áttekintés után beszéljük meg, milyen befektetési eszközök nyújthatnak védelmet a hiperinfláció ellen.

Külföldi deviza hiperinfláció esetén

Kézenfekvő megoldásnak tűnhet a külföldi deviza tartása, hiszen a hiperinfláció a múltban egy-egy országot érintett. Tehát a hatása némileg mérsékelhető, ha a befektető vagyona egy részét más devizákban tartja. A hiperinfláció ugyanis együtt jár a hazai deviza leértékelődésével más devizákkal szemben. Az alábbi táblázatban azt láthatjuk hogyan változott a márka árfolyama a dollárhoz viszonyítva a német hiperinfláció során:

(táblázat forrása: https://tudasbazis.sulinet.hu/ )

A hiperinfláció előtti időszakban 5,21 márkába került 1 amerikai dollár, majd a válság csúcspontján már 4200 milliárd márkába került egyetlen amerikai dollár. A külföldi deviza tartásával azonban több probléma is felmerülhet. Az egyik, hogy a menedék devizának tekintett országok általában nagyon alacsony kamatot fizetnek a befektetések után. A saját országunkban viszont magasabb az infláció, tehát negatív reálhozamunk lehet, ami hosszútávon csökkenti a külföldi deviza vásárlóértékét, feltéve ha nem következik be a haza deviza gyengülése. Felfogható tehát a külföldi deviza tartása egyfajta biztosításnak, amelynek ára van. Az ár pedig az, hogy kisebb kamatot kapunk a külföldi deviza után. Továbbá a múltbeli példák is mutatják, hogy államcsőd esetén a deviza számlák is befagyasztásra kerülnek, így a befektetők nem férhetnek hozzá a külföldi devizájukhoz. Emiatt ideális esetben külföldi banknál, befektetési szolgáltatónál érdemes tartani a devizát. Ez azonban további költségekkel jár.

Arany, mint univerzális megoldás a hiperinflációval szemben

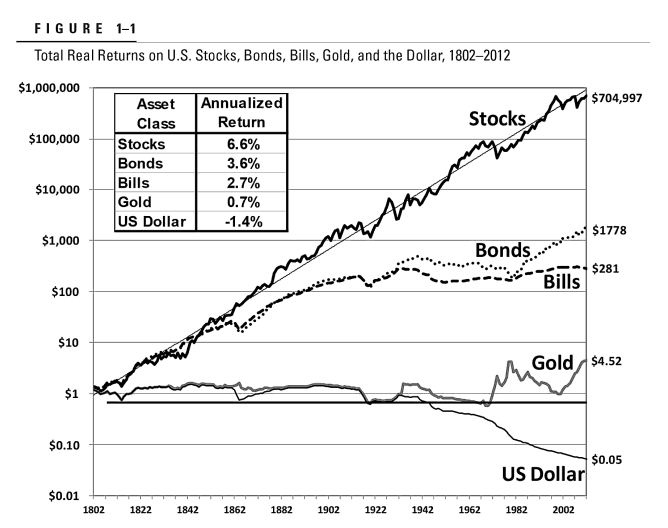

Az aranynak évezredes hagyománya van, és több olyan tulajdonsággal is rendelkezik, mely miatt menedéknek tekintik a befektetők. Ahogy az alábbi ábrán láthatod, az arany hosszútávú tartásának sincs reálhozama. Az elmúlt 200 évet vizsgálva megőrizte vásárlóértékét, de más befektetési eszközökhöz képest rosszabb teljesítménye volt.

(forrás: Vox.com)

Az arany tartása is azzal jár, hogy lemondunk a piacon elérhető átlagos hozamokról, azonban ez a biztosítás jól jöhet válságok, olyan időszakok idején, amikor a hagyományos rendeleti pénzekben meginog a bizalom. Az arany is jól teljesít hiperinfláció idején, tehát egyfajta biztosításként kell az arany tartására is gondolnunk.

Az alábbi képen azt láthatod, hogy egy aranymárka árfolyama hogyan változott a német válság alatt. A válság kezdetén egy aranymárkáért 2 márkát kellett fizetni, majd 1923-ra már 1000 milliárd márkában került egy aranymárka.

(forrás: https://en.wikipedia.org/wiki/)

Az arany tehát értékálló befektetésnek bizonyult, azonban nem szabad megfeledkezni arról, hogy az arany befektetés történhet fizikai formában (érmék, aranyrudak vásárlása) és értékpapír formában, de vannak olyan értékpapírok, mely mögött fizikai arany is van. Ilyen helyzetekben a hozzáférhetőség is fontos szempont, így a fizikai aranytartás szempontjait sem árt átgondolni.

Részvények adhatnak védelmet a hiperinflációval szemben?

A részvény befektetések is reáleszközök, és általában az infláció elleni védekezés egyik módjának a reáleszköz vásárlást, befektetést tartják. Az általános vélekedés a részvényekkel szemben, hogy egy szélesen diverzifikált részvény portfólió is alkalmas lehet arra, hogy hiperinfláció során a vagyon megőrizze vásárló értékét.

Ugyanis ha részvényeket vásárolunk, akkor tulajdonképpen vállalatok tulajdonrészét szerezzük meg, mely mögött valódi termelő eszközök állnak. Bár egy egy társaság könnyen csődbe mehet, egy szélesen diverzifikált portfóliót nem érintik az egyedi csődesemények.

Általában a német hiperinflációt hozzák fel példaként a részvény befektetésekkel kapcsolatban. Itt ugyanis azt tapasztalhattunk, hogy a részvények megőrizték értéküket a hiperinfláció alatt. Az alábbi képen a fekete színnel jelölt görbe a német részvények árfolyam változását mutatja márkában kifejezve (baloldali ártengely). A zöld görbe pedig a dollárban kifejezett értéke a részvényeknek (jobboldali tengely). Látható, hogy dollárban átszámolva sem veszítették el az értéküket a részvények.

(a fenti és lenti kép forrása: https://www.zerohedge.com )

Az elmúlt években a venezuelai hiperinfláció kapcsán is előkerült, hogy a részvények megőrzik vásárlóértéküket. A témával kapcsolatban sajtóhírek is megjelentek. Az alábbi grafikonon látható a venezuelai tőzsde teljesítménye. A zöld görbe mutatja a jegybanki árfolyamon számított árfolyamot dollárban. A kék görbe pedig a pénzváltóknál elérhető árfolyam alapján mutatja a venezuelai részvénypiac árfolyamát.

A részvények megítélése tehát nem olyan egyszerű, ugyanis ha a portfólió kevés elemből áll, akkor a csődbe menő vállalkozások (válság miatt) jelentős veszteséget okoznak a befektetőnek.

Általános esetben tehát csak akkor lehet jó megoldás a részvénypiac, ha sok tíz részvény található a portfólióban, akár több száz, és kalkulálunk azzal is, hogy az árfolyam összeomlik. Azonban az értékét nem veszítik el ezek a társaságok, hiszen ha nem mennek csődben, akkor a válság után ismét profitot fognak termelni, azaz árfolyamuk emelkedni fog. Tehát lehetséges, hogy az árfolyam összeomlik, de a kilábalás időszakában az árfolyam emelkedik.

Természetesen kerüljük az ilyen általános összefüggéseket, ugyanis rögtön több ellenpéldát is tudnék mondani. Például ha a válságot megelőzően a részvénypiacon lufi alakul ki. Ahogy az izlandi államcsőd esetében is láthattuk. Ilyen esetben nem fog a részvények ára emelkedni a válság után sem, mivel korábban irreális árazások voltak (P/E alapon) és a jelenlegi árszinten átlagos az árazás (P/E alapon, azaz a részvényár és az egy részvényre jutó nyereség alapján).

A fentiekből körvonalazódhat az olvasó számára, hogy a múltbeli hiperinflációk során az eltérő körülmények miatt más-más befektetési eszköz bizonyult jó választásnak. Nehéz tehát előre megmondani, mi lehet egy jövőbeni hiperinfláció esetén a megfelelő menekülő eszköz. Az azonban jól látható, hogy a bankbetétek, az állampapírok nem tekinthetők jó befektetésnek ilyen körülmények között. A bankbetéttel az a gond, hogy a lekötési időszak végére sokkal nagyobb lesz az infláció, például lekötjük a bankbetétet havi 10%-os kamatra, de a hó végére már 50%-os lesz az infláció. Az államkötvényekkel pedig az a probléma, hogy válságok, államcsőd idején a piaci hozamok emelkednek, a kockázatot árazzák a befektetők, azaz csak magasabb kamatok mellett hajlandók hitelt adni az államnak. Ez pedig azzal jár, hogy a korábbi kötvények elveszítik értéküket, ugyanis a piaci hozamok változásával ellentétesen változik a korábban kibocsátott árfolyama.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.