A cikkünkben áttekintjük, hogy mi történik a válságok során a tőzsdéken, a kötvénypiacon, a reálgazdaságban. Szó lesz arról, hogy az egyes befektetési eszközök árfolyama hogyan változik, mi történik akkor, ha pánik alakul ki a befektetők körében. Bár a koronavírus járvány európai terjedésével már a tőzsdéken és a pénzpiacon erőteljesen érezhetők a hatások, a cikkünkben nem egy jövőbe vetített forgatókönyvet vázolunk fel, hanem azt összegezzük, hogy a múltban mit tapasztaltunk a válságok során.

A jövő válságainak mélysége, hatásai megjósolhatatlanok

Érdemes rögtön az elején egy fontos tényezőre kitérni, ugyanis a tőzsdei kereskedők, befektetők hajlamosak arra, hogy a múltbeli eseteket vegyék példának, azaz az „elmúlt 50-100 évben így és így zajlott egy folyamat, akkor ez a jövőben is így fog”. Például az elmúlt 50 évben az amerikai részvénypiacon átlagosan évi 10%-os hozamot lehetett elérni. Vagy az amerikai részvénypiacon az utóbbi 50 évben nem volt 50 százaléknál nagyobb visszaesés a tőzsdéken, vagy a recessziók átlagosan 1,5 évig tartanak. Ezek az adatok hasznosak, nagyon hasznosak, mert megérthetjük belőle a működését a gazdasági rendszernek, a tőkepiacoknak, de ez nem jelenti azt, hogy a jövőben is ezek az adatok érvényesek lesznek. Egyrészt azért, mert egy teljesen más gazdasági környezetben, inflációs környezetben zajlottak le a múltbeli események, és akár olyan egyedi helyzetek is előállhatnak, mint amit most tapasztalunk. Erről a témáról a befektetők irracionális optimizmusáról beszélünk az alábbi előadáson.

Mi történik a részvényekkel, tőzsdével gazdasági válságok idején?

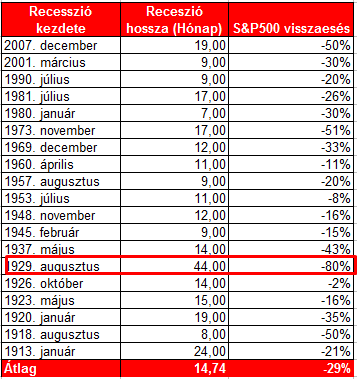

Azt gondolom ez mindenki számára nyilvánvaló, hogy válságok során a részvénypiac esik. Az okok is teljesen logikusak, azaz a válságok reálgazdasági hatásai miatt a cégek árbevétele csökken. Ez pedig a profit csökkenését eredményezi. Egyes társaságok pénzügyi helyzete is megromlik, finanszírozási problémák merülnek fel, melyet esetenként vállalati csőd követ. A részvénypiac ezt pedig árazza. Jellemzően első körben short pozíciókat építenek ki a befektetők. Egyrészt sokan spekulálnak az árfolyam esésére, mivel azt gondolják, hogy a bikapiac csúcsán vagyunk, és innen nagyot tud esni a tőzsde. Másrészt az óvatos befektetők is fedezeti ügyleteket kötnek. Számos ilyen részvénypiaci stratégia létezik (itt érintettük a témát), melynek eredménye, hogy a részvény long ügyleteket short pozíciókkal fedezik. A válságok első időszakában tehát inkább a short pozíciók a meghatározók, és ebből kifolyólag a nagy volatilitásra is számíthatunk, azaz a short zárások (vételi ügyletek) erős felpattanásokat, visszahúzásokat eredményeznek (ez az ún. short covering folyamata). Érdemes egyébként ebben a fázisban megnézni, hogy az okos pénz mit csinál. Gyakori, hogy adják a részvényeket, ahogy a befektetési alapok növelik a készpénzarányt, vagy a befektetési guruk rekord mennyiségű készpénzen ülnek. Bár ebben a fázisban is azt olvashatod a médiában, hogy pánik van a befektetők körében, de ez még nem az igazi pánik időszaka. Az igazi pánik időszakában már a befektetők széles köre adja a részvényeket és az S&P500 index naponta esik 5-10%-ot. Az alábbi grafikonon megnézhetjük az S&P500 index utóbbi 100 évében a legnagyobb 1 napos visszaeséseket. Érdemes az időpontok környékét megnézni egy árfolyamelemző programban. Ugyanis ezek voltak a múltban az igazi tőzsdepánikok időszakai, amikor az S&P500 index egy nap alatt esett 10, 12 vagy 20%-ot.

A kép forrása: wikipedia.org

Gyakori kérdés befektetők körében, hogy mennyit eshetnek a részvények, a részvénypiac? Ahogy már korábban beszéltünk róla, az S&P500 index több válság során esett 50%-ot, de volt példa a 80%-os visszaesésre is, ahogy arra is, hogy egyes recessziók alatt csak 10-30%-ot esett az S&P500 index.

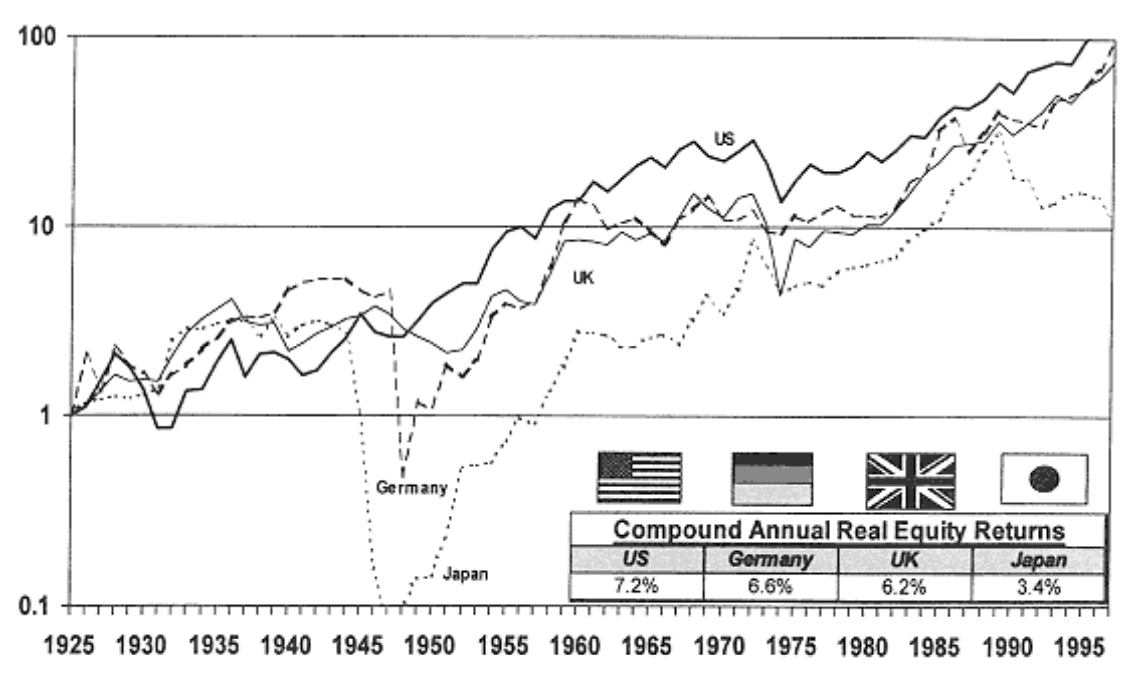

Tehát egy válság alatt gyakorlatilag bármennyit eshet a részvénypiac, attól függően, hogy mekkora a pánik a befektetők körében. Fontos azonban azt is látni, hogy ez nem jelenti azt, hogy elveszítettük minden pénzünket. Ugyanis a részvények ugyanúgy a tulajdonunkban maradnak, ugyanúgy résztulajdonosai leszünk egy társaságnak, amit a piac most nagyon alul áraz a félelem miatt. Ha a társaság a jövőben nem megy csődbe, akkor nyereséget fog termelni, és ha elmúlik a pánik, akkor az árazása is helyreáll a részvényeknek. Az alábbi képen érdemes megnézni, hogy mi történt a német és japán tőzsdén a 2 világháborút követően. Teljes részvénypiaci összeomlás, majd a részvénypiac 1-2 évtized alatt helyreállt. Látható, hogy még a legnagyobb háborús katasztrófák után is előbb utóbb helyreáll a rend.

(forrás: Jeremy J. Siegel: Stocks for the long run)

A biztató adatok ellenére mégis miért fognak nagyon sokan veszíteni a következő válságban? Nézzük a legfontosabb tényezőket.

1) Rövid időtávra fektetünk be

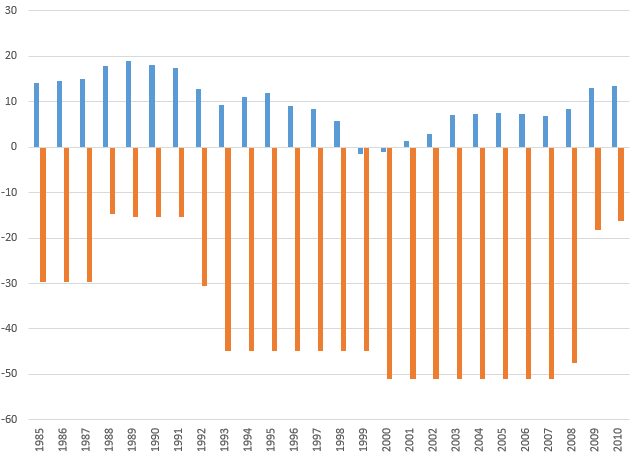

Gyakori probléma, hogy az 50-100 éves múltbeli adatokból levont következtetéseket rövid távú befektetés esetén próbáljuk meg alkalmazni, így például 5-10 évre fektetünk passzív módon a részvénypiacba. Ez egyébként már a múltban sem volt járható út, tekintettel arra, hogy a 10 éves részvénypiaci hozamok még a kiemelkedő teljesítményt nyújtó amerikai tőzsdéken is ingadoztak. Az alábbi grafikonon az S&P500 indexbe történő befektetéssel elérhető 10 éves hozamokat láthatod (kék szín). Az X tengelyen a befektetés kezdő dátuma került feltüntetésre, és leolvasható a 10 éves időszakra vonatkozó CAGR hozam. Jól látható, hogy ha az 1980-as években fektettünk be 10 évre, akkor az évesített részvényhozamok 10% felettiek voltak. Ezzel szemben a 2000-es évek előtt történő befektetéssel akár negatív éves hozamunk is lehetett. A sárga oszlopok az időszak alatti maximális visszaesést mutatják, azaz a 10 éves hozamért egyes esetekben 30-50%-os visszaesést kellett kibírnunk.

Ha 50-100 éves adatok alapján fektetjük be a pénzünket, akkor a befektetési időtávunk 20-30 év kell, hogy legyen. Ez a nézetet erősíti meg a Stocks for the long run? Evidence from a broad sample of developed markets cím alatt elérhető kutatás (itt tárgyaljuk), melyben 39 ország részvénypiacát vizsgálták meg bootstrap szimulációval 1841-2019 közötti időszakon. A vizsgálat szerint múltbeli adatokon annak a valószínűsége, hogy negatív reálhozamunk lett:

- 1 éves befektetési időtáv esetén 36,8%,

- 5 éves befektetési időtáv esetén 28,3%

- 10 éves időtávon 21,5%

- 20 éves befektetési időszakon 15,5%

- 30 éves időszakon 12,1% volt.

2) Nem jól diverzifikálunk

Nagyon gyakori a befektetők körében, hogy fókuszált portfólióban gondolkodnak, azaz a portfólióban kevés, 10-50 különböző társaság részvényei vannak. Ezeknek a portfólióknak vannak előnyei, de a hátrányai közé tartozik az, hogy sokkal nagyobb a volatilitás, azaz egy 10-50 részvényből álló portfólió sokkal kockázatosabb, mint egy 500-1000 részvényből álló. Sokkal könnyebben kijönnek a portfólió hibái. Például túl sok az olajipari részvény. Mi lesz akkor, ha tartósan 20-30 dollár marad az olajár? Vagy túl sok a turizmushoz köthető részvény, esetleg nagyon sok ingatlanpiaci részvény van és a válságok során az ingatlanok hasznosítása romlik (nehezebb kiadni, értéke csökken stb.).

3) Nem bírjuk ki lelkileg a válságot

Hiába van jól diverzifikálva egy portfólió, hiába tervezünk 20-30 éves időtávra a részvényekkel, egy gazdasági válság ekkor is nagyon nagy lelki terhet jelent a befektető számára. Gondoljunk csak arra, hogy a médiában ilyenkor milyen hírekkel találkozunk. A múltbeli tapasztalatok alapján arra érdemes felkészülnöd, hogy hosszú hónapokon keresztül csak negatív hírek érkeznek. Mindenféle negatív tőzsdei rekordokat fedeznek fel az újságírók, megszólalnak a múltbeli válságokat sikeresen jósló elemzők, túlsúlyba kerülnek az állandóan válságot váró tőzsdeguruk, elemzők, hiszen bár az elmúlt 10 évben minden évben válságot vártak, most eltalálták. Természetesen a válság nem csak a hírekben jelenik meg, és nem is csak a részvénypiacon, hanem a reálgazdaságban. A cégek alkalmazkodnak a helyzethez azaz költségeket csökkentenek, leépítik a munkaerőt. A folyamat egymást erősíti, azaz a munkanélkülivé válók kevesebbet fogyasztanak, így a cégeknek még kevesebb árbevétele lesz. A költségcsökkentés miatt kevesebbet fogyasztanak a cégek is, és az áttétes hatásokon keresztül a kisebb cégek is kevesebb megrendelést kapnak.

A recesszió, a gazdasági visszaesés egy teljesen természetes része a gazdasági rendszernek, mely egyfajta szelekció, és a rosszul vezetett, eladósodott cégek kiszelektálását eredményezi. Fontos azt is látni, hogy ez negatív környezet 1-2 évig is eltarthat, de láthattunk példákat 4-5 éves recessziókra is. Ilyen helyzetbe pedig a befektető folyamatosan azzal szembesül, hogy a vagyona csökken, mellyel párhuzamosan a jövedelme is zsugorodik (reálértékben az elmaradó béremelés miatt). Ahhoz pedig, hogy kibírjunk egy ilyen válságot lelkileg, mindenképpen arra van szükség, hogy felmérjük a kockázattűrő képességünket, és a részvényeket kötvényekkel, arannyal fedezzük. A fent leírtakból belátható a fókuszált, 10-50 részvényből álló portfóliók hátránya. Ilyen portfólióval nagyon könnyű diverzifikációs hibákat elkövetni. Ez pedig azt is eredményezheti, hogy a válság elmúltával, évek múlva sem lesz nyereségünk. Ennek sokkal kisebb az esélye egy szélesen diverzifikált portfólió esetében. Képzeljük el azt a helyzetet, hogy mi történik akkor, ha egy 50 részvényből álló portfólióban 10 társaság csődbe megy, és mi történik egy 1000 részvényes portfólióval 10 társaság csődje esetén..

4) Rossz időpontban fektetünk be

Befektetési tanácsadók, biztosítási ügynökök körében elterjedt nézet, hogy ha hosszútávon fektetünk be, akkor mindegy, hogy milyen áron vásárolunk. Ennek a nézetnek természetesen van alapja, az amerikai piacon megfigyelt összefüggés, mely tulajdonképpen annyit jelent, hogy az S&P500 index esetében véletlenszerűen kiválasztott befektetési időponttal nem veszíthettünk, ha legalább 15 évre fektettünk be. Ezt az összefüggést tárgyaltuk már a vedd meg és tartsd technika kapcsán, de itt is igaz, hogy számos kivételt találunk (más országok tőzsdéi), és az elmúlt 100 év legsikeresebb gazdaságát vizsgáltuk, így az összefüggés akkor lesz igaz, ha a következő 100 év legsikeresebb gazdaságát megtaláljuk. Itt is tehát arról van szó, hogy a egyáltalán nem biztos, hogy a múltban megfigyelt összefüggés a jövőben igaz lesz. Vegyük ehhez figyelembe a részvénypiac értékeltségi szintjét és a várható hozamot is.

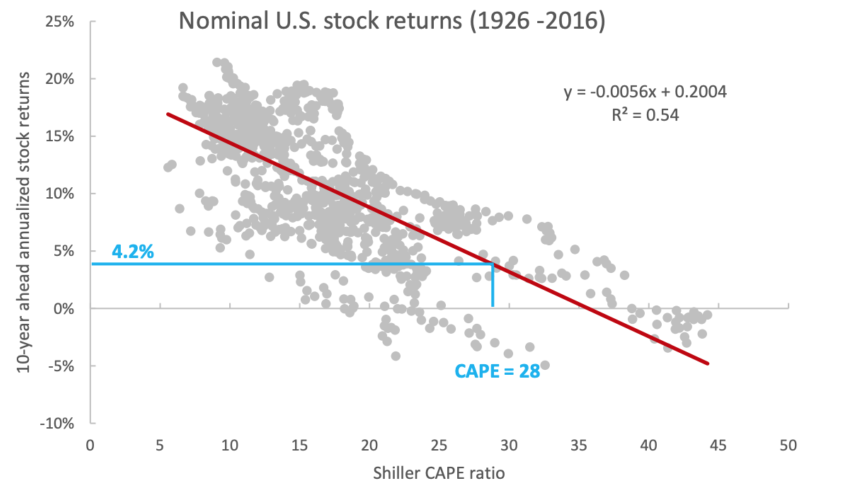

Ismert összefüggés, hogy ha a részvénypiac drága, akkor a várható jövőbeni hozam alacsony. Az egyik, erre a célra használható mutató az inflációval korrigált, 10 éves átlagos nyereséggel számoló P/E mutató, melyet Shiller P/E mutatónak nevezünk.. A mutató részleteibe nem mennék bele (itt találod), annyit azonban érdemes tudni, hogy a magasabb értékeltségi szint a múltban alacsonyabb jövőbeni hozamot jelentett. Az alábbi grafikonon minden egyes pont egy-egy 10 éves befektetési időszak éves hozamát mutatja a részvénypiac értékeltségének függvényében. Az Y tengelyen olvashatod le, hogy mekkora 10 éves, évesített hozamot lehetett elérni egy meghatározott P/E ráta mellett. A behúzott piros csökkenő egyenes pedig mutatja, hogy minél magasabb a P/E ráta annál kisebb a várható jövőbeni hozam. A 2016-ban 28-as P/E ráta mellett a várható 10 éves hozam évi 4,2% volt. 2020 januárjában a Shiller P/E ráta értéke 32 volt, így a várható 10 éves hozam kevesebb, mint 4%.

(grafikon forrása: https://alphaarchitect.com)

5) Defenzív részvények és a válságok

Az elmúlt hetekben a médiában is előkerült a defenzív részvények kérdésköre. Szakértők szólaltak meg a defenzív részvényekkel kapcsolatban, melyek jó megoldások lehetnek egye esetleges válság idején. Olvashatunk arról, hogy a defenzív részvények felülteljesítenek a válságok alatt. Sőt én arról is beszámoltam, hogy a részvények megfelelő rotációjával akár felül is teljesíthetünk válságok alatt. A probléma azonban az, hogy a defenzív részvényekkel is veszíteni fogunk, az más kérdés, hogy ha egy válság alatt a defenzív részvény 30%-ot esik, az S&P500 index pedig 50%-ot, akkor a defenzív részvény felülteljesít. Tehát a gazdasági válságok alatt, főleg a mély, és súlyos válságok alatt gyakorlatilag minden iparág, minden részvénytípus ára esni fog.

Mi lesz a kötvényekkel a válságok alatt?

Az általánosan elfogadott, tankönyvi nézet szerint, a kötvények nagyon jól fedezik a részvényeket, azaz megfigyelhető az a tendencia, hogy válságok alatt a kötvények árfolyama emelkedik, a részvények pedig esnek. Ezzel kapcsolatban is vannak azonban tévhitek, ugyanis a fenti összefüggés nagyrészt az amerikai kötvénypiacra, vagy a fejlett országok piacára igaz. Mondhatnák úgy is, hogy safe haven országok kötvénypiacára igaz. A múltban tehát a befektetők elhitték azt, hogy a kötvények, egész pontosan az amerikai kötvények a legbiztonságosabb befektetések, és a részvényeket eladva kötvényeket vettek.

Ez az összefüggés azonban nem minden ország kötvénypiacára igaz. A 2008-2009-es hazai példából is látható, hogy a magyar államkötvények esetében pont a folyamat fordítottja játszódott le, azaz a befektetők eladták a kötvényeiket, vevők nem voltak, így a hozamok megugrottak, azaz a kötvények árfolyama visszaesett. Tehát veszítettünk a kötvényeken. A görög, ciprusi válság példája ugyanezt mutatja. A helyzetet bonyolítja, hogy egyes kötvények nem annyira likvidek, mint például az amerikai kötvények. Például a speciálisan lakossági ügyfelek részére kibocsátott kötvényeket nem lehet bárkinek eladni (tőzsdei értékesítésük nincs, vagy korlátozott). Ugyanígy egyes országok esetében a tőzsdén eladható kötvények illikvidek, nincsenek vevők. Ez különösen akkor okozhat gondot, ha nagy piaci szereplő szeretné eladni a kötvényeit, például kötvényekbe befektető ETF alapok.

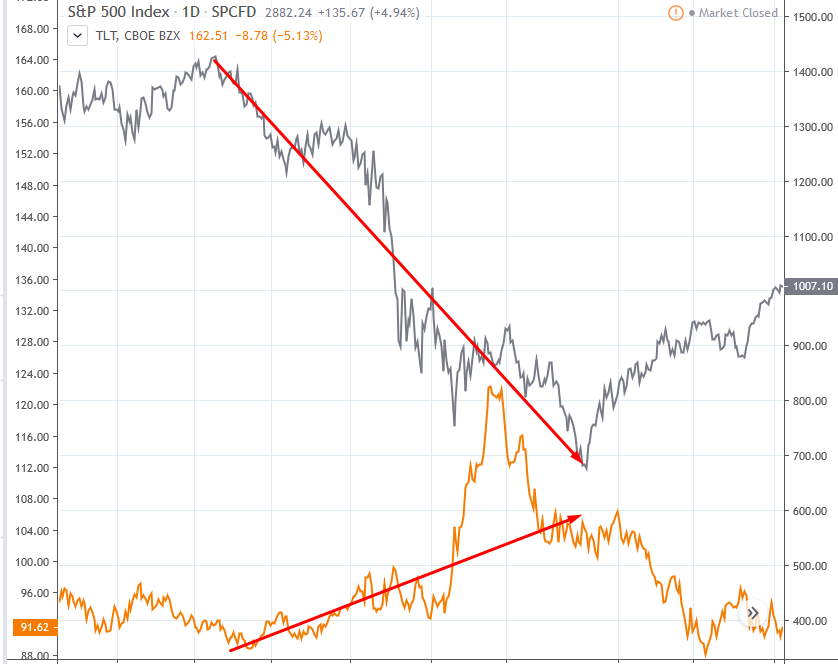

Kötvényekkel kapcsolatos tévhit, hogy azt gondolja nagyon sok befektető, nem érdemes 1-3%-os éves kamatért kötvényekben tartani a pénzünket egy válság alatt. Túl nagy a kockázat, inkább tartsunk készpénzt. Nem azt szeretném cáfolni, hogy készpénzt nem érdemes tartani válságok alatt, hanem azt, hogy nem 1-3%-os kamatot kapunk egy válság során. Ugyanis a kötvényen árfolyamnyereségünk is lehet (ez főleg a safe haven országok piaci kötvényeire vonatkozik). Az alábbi képen a 2008-2009-es gazdasági válságot követheted nyomon. Az S&P500 index (szürke színnel) 1550 pontról esik vissza 700 pont alá, ami ugye 50%-os visszaesés. Ekkor a 20 éves lejáratú amerikai államkötvényekbe befektető ETF árfolyama (sárga színnel) 89 pontról 106 pontra erősödik, ami kb. 20%-os árfolyam emelkedést jelent (+ a kamatokat kifizették). Amikor a legnagyobb volt a félelem a piacon, akkor a fenti ETF árfolyama 120 dolláron volt, azaz kb. 34% nyereségünk volt az ügyleten.

Hasonló folyamatokat figyelhetünk meg a 2000-es évek dotkom lufijának kipukkadása idején, és ahogy az alábbi képen látjuk a koronavírus járvány hatásai esetében is megfigyelhető ez a mozgás.

A jövőben is jó fedezeti eszköz lehet a kötvény?

Ahogy már a cikk első gondolata is erről szólt, azaz a múltbeli megfigyelések nem mindig alkalmazhatók a jövőben. Esetünkben ez azt jelenti, hogy a részvényeket fedezzük kötvényekkel elmélet a múltban a gyakorlatban is működött, de ez nem jelenti azt, hogy a jövőben is működni fog. A kötvényeknek ugyanolyan piaca van, mint a részvényeknek (itt beszéltünk róla), azaz a kötvény árfolyama csak akkor fog emelkedni, ha a kötvényt többen akarják megvenni, mint amennyien eladni. Egyes országok esetében, ha a befektetők bizalma meginog, akkor a befektetők eladják a kötvényeiket, és a kötvények árfolyama esik, esetleg a piaca összeomlik, mivel illikvid a kötvénypiac, és nem lesz vevő. Sok múlik azon is, hogy az adott ország kötvényei kinek a tulajdonában vannak. Nem mindegy, hogy a lakosság, vagy külföldi befektetőké az állampapírok jelentős része, hiszen ezek a piaci szereplők másként döntenek, másképp értékelik a kockázatokat, így például egy külföldi befektető nem követi el a home country bias hibáját. Az állampapírok tehát mindaddig jó befektetések lehetnek, amíg a befektetők részéről a teljes bizalom el nem veszik, ahogy erre láthattunk példákat az elmúlt 10 évben is, azaz egyes országok államcsőd közelébe kerültek (lásd görög, ciprusi, izlandi, argentin válságokat). Ilyen helyzetekben tehát a kötvények elveszíthetik értékük egy részét, vagy teljes értéküket.

A bizalom elvesztése egy érdekes kérdés, melyről itt beszéltünk részletesen, és erős az összefüggést mutathatunk ki az államadósság magas szintje és a bizalom hiánya között. Azonban azt is megfigyelheted, hogy az egyik országnál a 80-90%-os GDP arányos államadósság okozott bizalomhiányt, a másiknál pedig 130%, de például japán vígan elvan a GDP arányos 235%-os államadósságával bizalomhiány nélkül (eddig). Carmen Reinhart és Kenneth Rogoff This Time is Different című könyvében részletesen vizsgálja a fenti problémát, és megvizsgál 66 országot gyakorlatilag több száz éves visszatekintést olvashatunk el. Viszont a vizsgálataikat azzal összegzik, hogy nem lehet csak a GDP arányos államadósság bizonyos szintje szerint meghatározni mikor veszítik el a bizalmukat a befektetők, számos más egyéb gazdasági tényező is hatással van a folyamatra.

Nagy válság esetén a részvény a készpénznél is jobb lehet

Azokban az esetekben, amikor egy-egy országot érintő válság elmélyül, a befektetői bizalom megrendül, és államcsőd alakul ki, elképzelhető, hogy a részvény is jó eszköze a vagyonmentésnek. Bár a részvények árazása is összeomlik ezekben a helyzetekben, azonban ennek ellenére a tulajdonrészünk megmarad, így a válságot követően ismét profitot termelhet a társaság, feltéve, ha nem ment csődbe az események során, de egy szélesen diverzifikált portfólió esetén ettől nem kell tartanunk.

A részvény befektetések is reáleszközök, és általában az infláció elleni védekezés egyik módjának a reáleszköz vásárlást, befektetést tartják. A fentiek miatt akár egy szélesen diverzifikált részvény portfólió is alkalmas lehet arra, hogy szélsőséges helyzetek során a vagyon megőrizze vásárlóértékét. Ugyanis ha részvényeket vásárolunk, akkor tulajdonképpen vállalatok tulajdonrészét szerezzük meg, mely mögött valódi termelő eszközök állnak. Bár egy egy társaság könnyen csődbe mehet, egy szélesen diverzifikált portfóliót nem érintik az egyedi csődesemények.

Általában a német hiperinflációt hozzák fel példaként a részvény befektetésekkel kapcsolatban. Itt ugyanis azt tapasztalhattunk, hogy a részvények megőrizték értéküket a hiperinfláció alatt. Az alábbi képen a fekete színnel jelölt görbe a német részvények árfolyam változását mutatja márkában kifejezve (baloldali ártengely). A zöld görbe pedig a dollárban kifejezett értéke a részvényeknek (jobboldali tengely). Látható, hogy dollárban átszámolva sem veszítették el az értéküket a részvények.

(a fenti és lenti kép forrása: https://www.zerohedge.com )

Az elmúlt években a venezuelai hiperinfláció kapcsán is előkerült, hogy a részvények megőrzik vásárlóértéküket. A témával kapcsolatban sajtóhírek is megjelentek. Az alábbi grafikonon látható a venezuelai tőzsde teljesítménye. A zöld görbe mutatja a jegybanki árfolyamon számított árfolyamot dollárban. A kék görbe pedig a pénzváltóknál elérhető árfolyam alapján mutatja a venezuelai részvénypiac árfolyamát.

A részvények megítélése tehát nem olyan egyszerű, ugyanis ha a portfólió kevés elemből áll, akkor a csődbe menő vállalkozások (válság miatt) jelentős veszteséget okoznak a befektetőnek. Általános esetben tehát csak akkor lehet jó megoldás a részvénypiac, ha sok tíz részvény található a portfólióban, akár több száz, és kalkulálunk azzal is, hogy az árfolyam összeomlik. Azonban az értékét nem veszítik el ezek a társaságok, hiszen ha nem mennek csődben, akkor a válság után ismét profitot fognak termelni, azaz árfolyamuk emelkedni fog. Tehát lehetséges, hogy az árfolyam összeomlik, de a kilábalás időszakában az árfolyam emelkedik.

Természetesen kerüljük az ilyen általános összefüggéseket, ugyanis rögtön több ellenpéldát is tudnék mondani. Például ha a válságot megelőzően a részvénypiacon lufi alakul ki. Ahogy az izlandi államcsőd esetében is láthattuk. Ilyen esetben nem fog a részvények ára emelkedni a válság után sem, mivel korábban irreális árazások voltak (P/E alapon) és a jelenlegi árszinten átlagos az árazás (P/E alapon, azaz a részvényár és az egy részvényre jutó nyereség alapján).

Egyelőre a fentiekben zárnám a témát, és a következő bejegyzésben sorban megnézzük az arany, a készpénz és az ingatlan szerepét a gazdasági válságokban. A folytatást itt találod:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.