Cikkünkben a pénznyomtatással kapcsolatos információkat beszéljük meg. Szó lesz arról, hogy milyen hatása van a pénznyomtatásnak, megbeszéljük a gyakorlatban hogyan nyomtatnak pénzt a jegybankok. Kitérünk arra is, hogy miért nem okoz minden esetben inflációt a pénznyomtatás, és szó lesz a modern monetáris elméletről is, mely szerint a pénznyomtatás hatásait teljesen félreértjük. Témáink:

- Mit jelent a pénznyomtatás?

- Hogyan működik a gyakorlatban az Egyesült Államokban a pénznyomtatás?

- A pénznyomtatás módszerei

- A frissen nyomtatott pénz sokszorozódik a gazdaságban

- A pénznyomtatás következményei

- A pénznyomtatás az utóbbi évtizedben vált igazán drasztikussá

- A modern monetáris elmélet szerint nem probléma a pénznyomtatás

- A tőzsdék szárnyalását a pénznyomtatás okozza?

- A pénzmennyiség növekedésének jelentős része technikai jellegű

- Bizonyítékok a pénznyomtatás és a tőzsdei hozamok kapcsolatára

- A pénznyomtatás gazdasági problémákhoz vezet

Mit jelent a pénznyomtatás?

A pénznyomtatásnak tulajdonképpen azt a folyamatot nevezzük, melyben egy ország kormánya, vagy jegybankja a gazdaságban levő pénz mennyiségét különböző módszerekkel megnöveli. Ebből rögtön következhet az, hogy ha egy ország fizetőeszközéből több van, akkor abból egy egységnyi kevesebbet ér, kisebb a vásárlóértéke, kevesebb árut lehet vásárolni rajta, így a pénzben tartott vagyon inflálódik.

Példaként képzelj el egy szigetet, ahol összesen 100 darab pénz van forgalomban. Ha ezen a szigeten egyik napról a másikra újabb 100 darab pénzt bocsátanánk ki, akkor a szigeten megvásárolható áruk értéke a kétszeresére növekedne, tekintettel arra, hogy már 200 darab pénz van használatban, azaz egységnyi pénzen így már csak fele annyi árut, szolgáltatást lehetne vásárolni. Azonban a valóságban nem minden esetben tapasztalhatunk inflációt a pénznyomtatást követően, azaz sokkal összetettebb folyamatról van szó, mint amit első nekifutásra gondolunk.

Érdemes tisztában lenni azzal, hogy mai, modern pénzek kivétel nélkül fiat pénzek, azaz rendeleti pénzek. Itt tehát a pénz értékét a kormányzati törvények biztosítják, és ez egyúttal azzal is jár, hogy a felügyeleti szervek szabályozni tudják a gazdaságban levő pénz mennyiségét. A rendeleti pénz értékét pedig legtöbbször nem valamilyen más fizetőeszközhöz, vagy az aranyhoz rögzítik, hanem a pénz értékét a jövőbeni gazdasági teljesítmény adja.

A mai modern, fiat pénzek tehát egy gazdaság jövőbeni teljesítményére vonatkozó igényt testesítenek meg. Ha így gondolunk a pénzre, akkor ebből könnyen kikövetkeztethető, hogy két dolog lesz hatással a pénz értékére, azaz:

- jövőbeni gazdasági teljesítmény

- a gazdaságban levő pénzmennyiség

A pénz egyetlen egysége tehát egyetlen szelet egy nagy tortából, az ország jövőbeni gazdasági teljesítményéből. Ebből következik, hogy a pénz értéke két ok miatt csökkenhet. Kisebb lesz a jövőben a torta, azaz a gazdasági teljesítmény, vagy pedig több részre kell osztani a tortát, azaz növekszik a pénzmennyiség, vagyis pénzt nyomtatunk.

Önmagában tehát a pénznyomtatás nem jár együtt az inflációval, a vásárlóérték csökkenéssel, csak akkor, ha a gazdasági teljesítményt meghaladó mértékben növekszik a pénzmennyiség. Egy képzeletbeli gazdaság kibocsátásának változását és pénzmennyiség változását láthatod az alábbi táblázatban.

|

Év |

Kibocsátás |

Pénzmennyiség |

Fogyasztói árindex |

Infláció |

|

1. |

20000 |

10000 |

1 |

0% |

|

2. |

22000 |

11000 |

1 |

0% |

|

3 |

25000 |

15620 |

1,25 |

25% |

Láthatod, hogy a második évben 10 százalékkal növekszik a pénzmennyiség, de ez nem okoz inflációt, mivel a kibocsátás is növekedett. Azonban a harmadik évben nagyobb pénznyomtatást tapasztalhatunk. A gazdasági növekedést meghaladó pénzmennyiség bővülést látunk. Válaszul a nagyobb pénzmennyiségre a vállalkozások emelik az áraikat, azaz inflációt tapasztalunk. Visszatérve az első példánkra, a szigetre, ahol a pénzmennyiséget dupláztuk (100 darabról 200 darabra), és a vásárlóérték feleződött. Más lenne a helyzet akkor, ha a szigeten olyan gazdasági változások állnának be, hogy a rendelkezésre álló áru és szolgáltatás mennyisége kétszeresére növekedne, azaz a gazdasági teljesítmény megduplázódna. Ekkor a pénzmennyiség növekedése nem okozná a pénz értékcsökkenését, nem jelenne meg infláció.

Hogyan működik a gyakorlatban a pénznyomtatás?

A pénznyomtatás folyamatát úgy képzeljük el, hogy jegybank (amerikai példánál maradva a Fed) a kereskedelmi, befektetési bankok számlájára ráír egy meghatározott összeget, melyből a bankok megvásárolják az Egyesült Államok kormányzata által kibocsátott állampapírokat. Tehát a Fed kölcsönadja a frissen nyomtatott pénzt az Egyesült Államok kormányzatának. A kormányzat ezt az összeget elkölti meghatározott célokra, például munkanélküli juttatásokra, bankmentésre stb.. Azonban ez az összeg növelni fogj a költségvetési hiányt, és az államadósságot is, és majd a távoli jövőben vissza is kell fizetni, illetve a jegybank megpróbálhatja kivonni a pénzt a gazdaságból.

A pénznyomtatás egyik módszere tulajdonképpen a jegybankok által mennyiségi enyhítésnek nevezett program (quantitative easing). A mennyiségi enyhítés a jegybanki monetáris politika egyik eszköze, melynek során a jegybank úgy növeli a gazdaságban levő pénz mennyiségét, hogy értékpapírokat vásárol a piacon. Általában azt figyelhetjük meg, hogy a jegybankok államkötvényeket vásárolnak, azaz tulajdonképpen az államadósságot finanszírozzák. Ez tehát a gyakorlatban azt jelenti, hogy a jegybank kinyomtat valamennyi pénzt, majd ezen a pénzen megvásárolja az államkötvényeket. Ezzel elérjük azt, hogy a pénz (illetve annak többszöröse, lásd lentebb) a gazdaságba kerüljön, hiszen az állampapír a jegybank mérlegeibe kerül, a pénz pedig a kötvény eladójáé, kibocsátójáé lesz (legtöbbször az államé).

Arra is láthattunk példát az EKB esetében (legutóbb, 2020-ban pedig már a Fed is), hogy államkötvények mellett vállalati kötvényeket is vásárolt a jegybank a mennyiségi enyhítés keretei között. Ennek eredménye gyakorlatilag ugyanaz, mint amit fentebb megbeszéltük, azaz leesnek a hozamok a többlet kereslet miatt, ami nagyon jó a kötvényt kibocsátó társaságoknak, hiszen a kötvény tulajdonképpen egy értékpapírosított hitel, azaz a társaság így alacsonyabb kamatok mellett von be forrást. Ennek szintén beruházás ösztönző hatása van, ami pedig élénkíti a gazdaságot.

A frissen nyomtatott pénz sokszorozódik a gazdaságban

Fontos azonban azt is látni, hogy a mennyiségi enyhítéssel teremtett pénz csak egy kis része annak a pénznek, ami keletkezik ebből a pénzből. A frissen nyomtatott pénz ugyanis sokszorozódik a gazdaságban. Képzeld el azt a helyzetet, hogy:

- „A” befektető elhelyez 1 millió forintot a bankban. Ebből az összegből a bank 100.000 Ft-tal nem kezdhet semmit (tegyük fel, 10% a kötelező tartalékráta), de a 900 ezer Ft-ot kiadhatja hitelbe.

- Ekkor „B” befektető felvesz 900.000 Ft hitelt a banktól, majd megveszi „C” magánszemély autóját.

- „C” magánszemély a kapott pénzt, 900.000 Ft-ot beteszi a bankba, majd a bank ismét kihitelezhet 810.000 Ft-ot (10 százalékos kötelező tartalékrátát levontuk).

A folyamat pedig megy tovább, azaz a pénz a gazdasági rendszerben sokszorozódik a hitelek miatt. Egy 10 százalékos tartalékráta esetében a bankba betett pénz kilencszeres pénzt teremt a semmiből. A pénz tehát nagyrészt a jegybanki és állami intézményeken kívül keletkezik, a jól ismert, hétköznapi módon. Például, ha hitelkártyával vásárolunk a boltban, akkor a hitelfelvétellel pénz keletkezett. Ha hitelből vesszük meg az autót, a lakást, akkor ismételten pénz keletkezik. De ha részvényeket vásárolunk befektetési hitelre, vagy tőkeáttétes kerekedést (például forex, CFD, határidős ügyletek) folytatunk, akkor is pénz keletkezik.

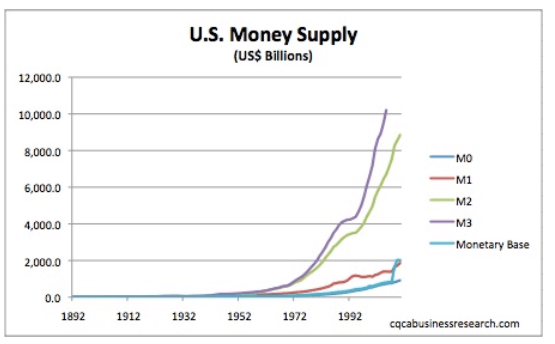

Az alábbi képen láthatod, hogyan változott a pénzmennyiség az Egyesült Államok gazdaságában az elmúlt 100 évben. A monetary base tulajdonképpen a mennyiségi enyhítéssel létrehozott pénz. A teljes pénzkínálat (M1) azonban ennek a sokszorosa a fenti pénzteremtési folyamat miatt. Jelenleg egyébként a monetary base 7000 milliárd dollár összeggel éri el (a képen épp akkor éri el a 2000 milliárdot 2008-ban).

Jelmagyarázat:

- Monetary base a jegybank által monetáris úton létrehozott pénz

- M1: az összes készpénz, számlapénz

- M2: M1 + összes gyorsan pénzzé tehető befektetések (megtakarítási számlák, pénzpiaci alapok stb..)

- M3: M2 + az összes CD termék (certificate of deposit)

A pénznyomtatás következményei

Látható tehát a fent leírtak alapján, hogy a gazdasági növekedés meghaladó pénzmennyiség növekedés a fizetőeszköz értékcsökkenését eredményezheti. Rövidebb időtávon elképzelhető, hogy a pénznyomtatás hatásait nem érzékeljük, azonban hosszabb időtávon ez egyértelműen megfigyelhető.

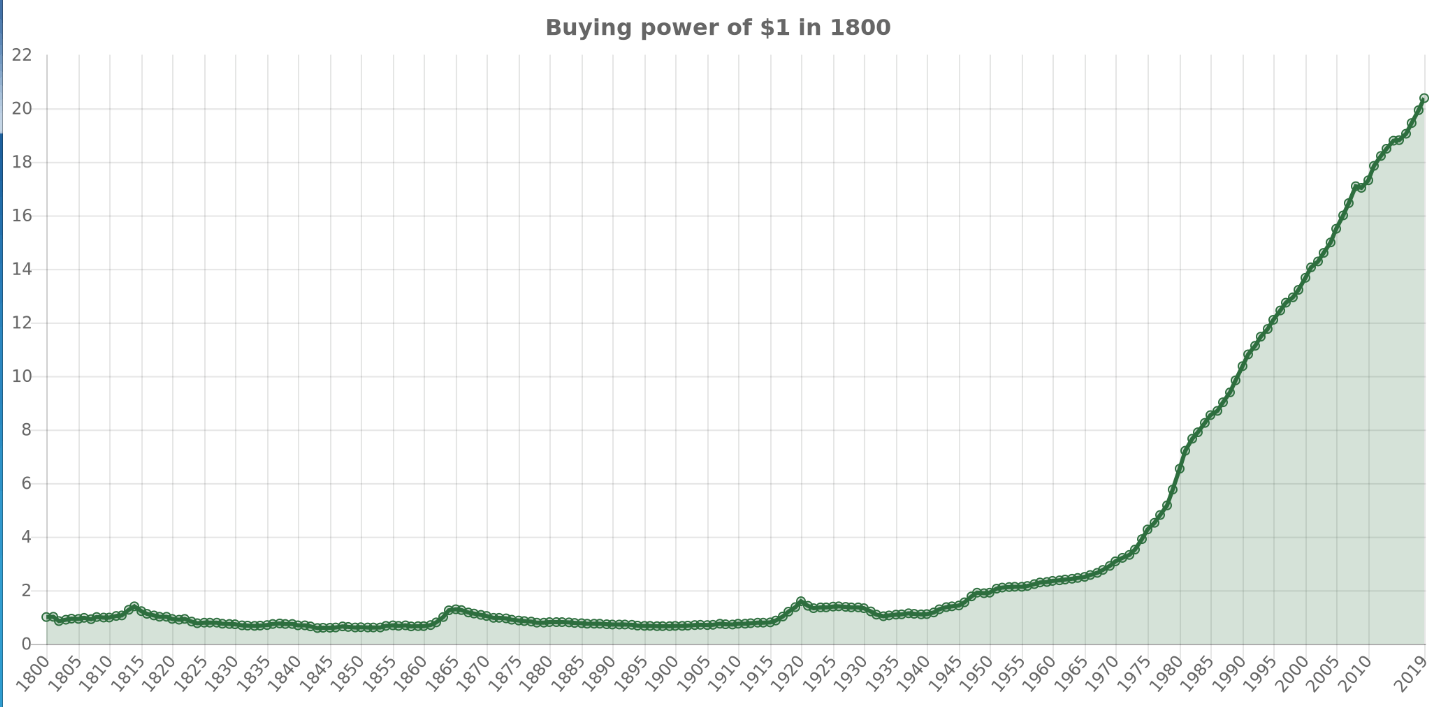

Az alábbiakban a dollár vásárlóértékének romlását tekintjük át hosszabb távlatokban. Az adatokhoz a https://quickchart.io adatait használom. Az alábbi képen azt vizsgáljuk, hogyan változott a 1 dollár vásárlóértéke az 1800-as évekhez képest, azaz az 1800-as években 1 dolláron annyi árut, szolgáltatást lehetett venni, mint ma 20 dolláron.

A grafikon lineáris, így abba a hibába esünk, hogy a múltbeli kilengéseket eltorzítja a jelenben látható magas érték. Például az 1860-as években (Amerikai polgárháború alatt a déli államok pénznyomtatással fedezték háborús kiadásaikat. A háború miatt a gazdasági kibocsátás visszaesett a pénzmennyiség növekedett azaz az infláció megugrott)), 1920-as években (nagy gazdasági válság előtti időszak) és a második világháború időszakában is vásárlóérték csökkenést tapasztalhatunk, de kétségtelen, hogy a vásárlóérték csökkenés nagy része az 1970-es éveket követően következett be.

Eddig tudta ugyanis az Egyesült Államok kormánya fenntartani a második világháború után kialakított aranystandard rendszert. 1971-ben ugyanis felfüggesztik az amerikai dollár aranyra történő átváltási kötelezettségét, és ezzel együtt a dollár mögül is eltűnik az aranyfedezet, azaz átlépünk a mai modern, fiat pénz korszakába. (Csak zárójelben jegyezném meg, hogy még az aranyfedezet mellett is voltak megoldások a fizetőeszköz hígítására. A középkori királyok bevett módszere volt az új pénz veretése, melynek során a régi pénzeket visszavonták, és új, de már kevesebb aranytartalommal rendelkező pénzt vertek. Abból is látható, hogy elterjed módszer volt, hogy a Magyarországon 1222-ben nemesi nyomásra, a király által kiadott aranybulla tartalmaz olyan passzusokat, melyekkel a pénzverés gyakoriságát korlátozták.)

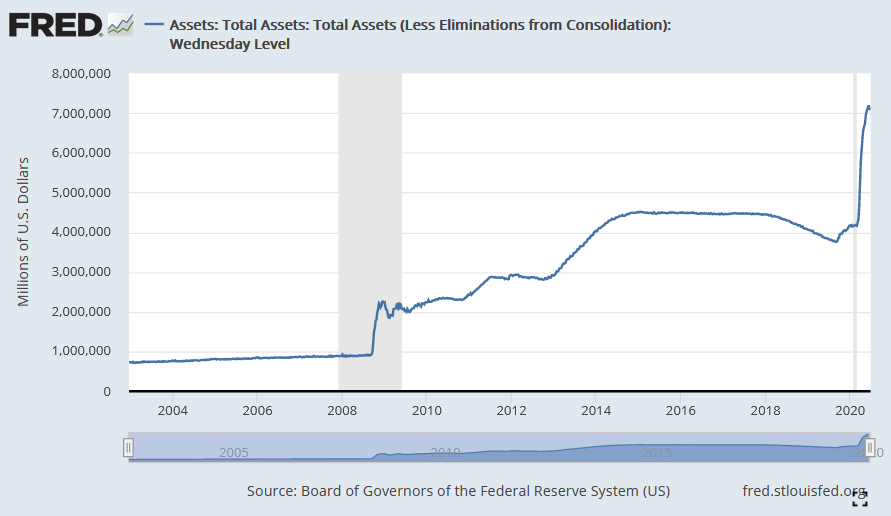

Visszatérve a modern pénzek témájához, az alábbi képen az M1 pénzmennyiség növekedését viszonyítjuk a GDP bővüléshez, azaz a 2008-as válságot követően, a gazdasági teljesítményt meghaladó pénzmennyiség növekedést látunk. Ennek oka, hogy a válságot mennyiségi enyhítéssel kezelte a Fed, azaz tulajdonképpen pénzt nyomtatott.

forrás: fred.stlouisfed.org

A pénznyomtatás az utóbbi évtizedben vált igazán drasztikussá

Aggasztó jelnek tekinthető, hogy a 2000-es éveket megelőzően a mennyiségi enyhítés keretösszege nem volt jelentős az Egyesült Államokban. Ahogy az alábbi ábrán is látható a 2008-2009-es gazdasági válságig 1000 milliárd dollár alatt maradt a mennyiségi enyhítés összege, majd 2008-2009-et követően és 2020-ban történt egy jelentős mennyiségi enyhítés.

forrás: https://fred.stlouisfed.org/series/WALCL

A 2008-2009-es válság előtt pénznyomtatás jelenleg is alkalmazott módszere egyáltalán nem volt elterjedve, és a 2008-2009-es válságot követően is meglepődve fogadták közgazdászok, újságírók. Elég, ha megnézzük a CBS által készített interjút. Az akkori Fed elnök Ben Bernanket arról kérdezték (a videóban a 8 perctől), hogy mennyibe került az adófizetőknek a bankokat megmentő 1000 milliárdos csomag:

"It's not tax money. The banks have accounts with the Fed, much the same way that you have an account in a commercial bank. So, to lend to a bank, we simply use the computer to mark up the size of the account that they have with the Fed. It's much more akin to printing money than it is to borrowing."

Az idézett rész szerint Bernake azt mondja, hogy az 1000 milliárd dolláros csomag az adófizetőknek semmibe sem került. Egész egyszerűen a kereskedelmi bankok Fednél vezetett számlájára ráírták az összeget. Bernake szerint sokkal inkább hasonlít a folyamat a pénznyomtatásra, mint a kölcsönadásra.

A riporter erre visszakérdez: „You've been printing money?"

A válasz pedig Bernake sok helyen idézett mondata: „Well, effectively. And we need to do that, because our economy is very weak and inflation is very low," Azaz tulajdonképpen pénzt nyomtat a Fed, mivel a gazdaság gyenge, az infláció pedig nagyon alacsony.

A modern monetáris elmélet szerint nem probléma a pénznyomtatás

Egyre többször kerül elő a médiában a modern monetáris elmélet (MMT), mely szerint alapvetően nincs probléma a pénznyomtatással, a nyomtatott pénzen történő eladósodással, mert a kormányzat által elköltött, frissen nyomtatott pénz gazdasági növekedést okoz, így pedig ha nő a gazdasági kibocsátás, a növekvő pénzmennyiség nem okoz inflációt.

Az MMT elméletével azonban az a fő probléma, hogy nem mindegy, hogy mire költi el az állam a frissen nyomtatott pénzt. Dr. Woody Brock az American Gridlock című könyv szerzője szerint különbséget kell tenni „jó” és „rossz” adósság, és költségvetési hiány között. Ezt egy egyszerű példával szemlélteti Dr. Bock:

„A” ország 4 billió dollárt költ 3 billió dollár bevétel mellet egy év alatt, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. Az éves hiány fedezésére tehát a kincstárnak ki kell bocsátania 1 billió dollár értékben államkötvényt, az állam ennyi hitelt vesz fel ebben az évben. A felvett 1 billió dollár hitel „A” ország esetében a többlet kiadások fedezésére szolgál, melyek a jövőben nem generálnak jövedelmet.

„B” ország ugyanúgy 4 billió dollárt költ 3 billió dollár bevétel mellet, így 1 billió dollár deficit, azaz költségvetési hiány keletkezik. „B” ország esetében azonban a felvett hitel nagyrészt különböző kormányzati projektek, befektetések finanszírozását szolgálják, például infrastruktúra fejlesztés. Tehát olyan beruházások, melyek jövőbeni hozama pozitív az ország számra. A jövőben pedig ezeknek a fejlesztéseknek, beruházásoknak a hozama megtérül, és a felvett hitel törleszthető (feltéve, ha a beruházás hozama nagyobb, mint az állampapír hozama).

Az Egyesült Államokban a költségvetési kiadások jelentős része (kb. 75%-a, részletek: https://www.cbpp.org) nem produktív költségekre megy el, melyeknek jövőbeni hozama nem lesz. A fentiek miatt mondja azt Dr. Brock, hogy “Today we are borrowing our children’s future with debt. We are witnessing the ‘hosing’ of the young.'”, azaz az adósság halmozással a gyerekeink jövőjét vesszük kölcsön..

A tőzsdék szárnyalását a pénznyomtatás okozza?

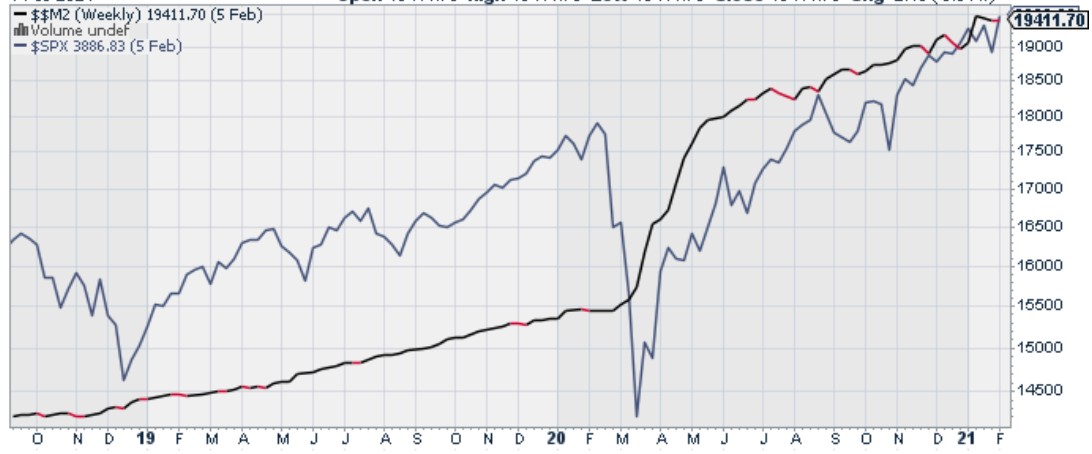

Mára gyakorlatilag teljesen elfogadottá vált az a nézet, hogy a tőzsdék és más eszközök szárnyalását a pénznyomtatás okozta. Az alábbi képen jól látható, hogy a koronavírus okozta válság, és az azzal járó tőzsdei összeomlás (piros görbén az amerikai részvénypiacot szemléltető Wilshire 5000 index) rendkívüli mértékű pénznyomtatás követte. Az M1 pénzmennyiség gyakorlatilag felrobbant, és 5500 milliárd dollárról 16.000 milliárd dollárra duzzadt igen rövid idő alatt. Ezzel párhuzamosan megkezdődött minden idők egyik legnagyobb tőzsdei rallyja.

forrás: Fred

Képet kaphatunk arról, hogy mennyire volt rendkívüli időszak az amerikai részvénypiacon, ha az alábbi grafikonra pillantunk. A 18 hónapos momentum jól mutatja, hogy az 1870-2022 közötti 150 éves időszakon mindössze néhány ilyen alkalom volt, amikor 18 hónapos távon ekkora hozamot lehetett elérni a tőzsdén. Egy rendkívül ritka esemény tanúi voltunk.

Könnyű tehát összekötni a két dolgot, azonban van néhány apróság, melyre nem árt, ha odafigyelünk. Nézzük ezeket sorban.

A pénzmennyiség növekedésének jelentős része technikai jellegű

Vegyük figyelembe, hogy az M1 pénzmennyiség növekedésének jelentős része mindössze technikai okok miatt növekedett meg, azaz a Regulation D szabályozással összefüggésben az ún „savings deposits” és „checkable money fund” tételek is bekerültek az M1 kategóriába. Ezek a pénzek korábban is léteztek, csak nem tartották nyilván az M1 kategóriában, ahogy erről a Fed tájékoztatásában is olvashatunk.

Ennyivel azonban nem intézhetjük el a dolgot, hiszen ahogy az alábbi grafikonon is látható, az M2 növekedésével (fekete görbe) párhuzamosan drágul az amerikai részvénypiac (kék). Érdemes azonban arra is tekintettel lenni, hogy meglehetősen rövid időszakon vizsgáljuk az összefüggést, így akár véletlen egybeesést is láthatunk a grafikonon. Vizsgáljuk meg, hogy múltbeli adatokon kimutatható-e korreláció a részvénypiac és a pénznyomtatás között, illetve térjünk ki arra is, hogy elméletileg miért kellene szárnyalnia a tőzsdének a pénznyomtatás hatására.

forrás: https://stockcharts.com/h-sc/ui

A pénzmennyiség növekedése alapvetően három úton hat a részvénypiacra. Az egyik fő ok, hogy a pénzmennyiség növekedése a reálgazdaságban is nagyobb produktivitást eredményez, a növekvő nyereség pedig pozitívan hat a részvények árfolyamára. Másrészt pedig a pénzmennyiség növekedésével a befektetőknek több pénze marad, többet tudnak megtakarítani, ami azt eredményezi, hogy több pénzt tudnak fordítani részvények vásárlására. A növekvő kereslet pedig pozitívan hat a részvények árfolyamára. Harmadrészt a növekvő pénzmennyiség csökkenő kamatokhoz vezet. Ennek oka, hogy a Fed a mennyiségi enyhítéssel vevőként jelenik meg a piacon, így a hozamokat lefelé szorítja. A csökkenő kamatokkal együtt jár, hogy a kockázatmentes eszközök hozama csökken. A befektetési termékek gyakorlatilag versengenek egymással, azaz a kötvények kevésbé vonzóak, a részvények vonzóbbak lesznek.

Bizonyítékok a pénznyomtatás és a tőzsdei hozamok kapcsolatára

Számos múltbeli vizsgálatot találunk, melyek a fenti elméletet alátámasztották, azaz pozitív kapcsolatot tudtak kimutatni múltbeli adatokon a pénznyomtatás és a tőzsdei hozamok között. Eszerint tehát a növekvő pénzmennyiség növekvő tőzsdei hozamokat eredményez.

Thorbecke 1997-es vizsgálata szerint a részvénypiac átlagosan 0,8%-ot esik vissza, ha a Fed váratlanul 1 százalékkal csökkenti a kamatot. Rigobon és Sack 2004-ben úgy becsülte, hogy az amerikai részvénypiac árazása átlagosan 1,7 százalékponttal csökken, ha a 3 hónapos betéti kamatok 0,25%-ot emelkednek. A Nasdaq piacán a hatás nagyobb volt, az index átlagosan 2,4%-ot csökkent. Más vizsgálatok statisztikailag szignifikáns kapcsolatot tudtak kimutatni a részvények ára és a pénzmennyiség között. Például Homa és Jaffe kutatásai, és az alábbiak:

- The Supply of Money and Common Stock Prices

- Market efficiency and the lag in effect of monetary policy

Safar és Siničáková 2017-es munkája statisztikailag szignifikánsan kimutatta, hogy a pénzmennyiség és a részvénypiac között kapcsolat van az Egyesült Államokban és az EU-ban. Ezt állapította meg az IMF is az egyik elemzésében (International Monetary Fund, 2000; Baks & Kramer), azaz a pénzmennyiség változása és a részvényárak között pozitív a korreláció. Egyes becslések szerint (Lastrapes kalkulációja alapján) a részvények ára átlagosan 2,4%-ot esik, ha az M1 pénzmennyiség 1%-ot csökken. További bizonyítékként ott vannak a japán részvények, a japán termőföld, ingatlanok áremelkedése az 1980-as években. Számos vizsgálat megállapította, hogy a japán eszközár-buborék összefüggésbe hozható a laza monetáris politikával.

Megkérdőjelezhetők a fenti vizsgálatok?

Sajnos jelentés részük igen. Ugyanis a fenti vizsgálatok jelentős része az ún. granger-based causality módszeren alapul. A módszer lényege, hogy statisztikai vizsgálatokkal állapítjuk meg, hogy az egyik adat képes-e megjósolni a másik adatot. Sajnos azonban a granger-based eljárás nem alkalmas arra, hogy nem lineáris kapcsolatokat kimutassuk, de a valóságban nagyon sokszor nem lineárisak az összefüggések. Példaként az állami adóbevételek esetét gondoljuk át. Ha az állam emeli az adókulcsokat, akkor az adóbevételek növekednek. Itt tehát a két adat, az adókulcs mértéke és az adóbevételek között pozitív kapcsolat mutatható be.

Mi történik akkor, ha az állam az adókulcsokat 100%-ra emeli? A lineáris regresszió alapján azt gondolnánk, hogy így maximalizálhatná az adóbevételét az állam, holott a valóságban ebben a pontban nulla lenne az adóbevétele az államnak, mivel az emberek nem fizetnék be. Az adókulcs mértéke és az adóbevétel között tehát sokkal inkább egy az alábbi képen látható kapcsolat van.

A gazdasági életben és az élet más területén különböző összefüggések között nem feltétlenül van lineáris kapcsolat (lásd itt). A násik probléma, hogy volatilis adatoknál a véletlenszerűség hatására is korrelációt találunk, ami a valóságban nem létezik (magyarázat ehhez itt).

Hosszú távon nincs jelentősége a pénznyomtatásnak?

Érdemes arra is tekintettel lenni, hogy a múltban hasonló hozamot lehetett elérni a részvénypiacon, mint az elmúlt években, ugyanakkor a pénzmennyiség növekedése lényegesen kisebb volt. Az alábbi táblázat jól mutatja a lényeget, azaz 1960-2008 közötti időszakon az 500 legnagyobb amerikai társaság évesített hozama 11% volt. 2008-tól napjainkig kb. 12%-os éves hozamot tudunk kimutatni, azaz a hozamban alig van különbség. Ugyanakkor 1960-2008 közötti időszakon évente 5%-ot növekedett a pénzkínálat, míg 2008-tól napjainkig évi 13% a növekedés. Ehhez még tegyük hozzá, hogy az Egyesült Államokban a hosszú távú gazdasági növekedés átlaga évi 6%, azaz a múltban a pénzkínálat bővülésének mértéke megegyezett a gazdasági bővüléssel. Ennek azért van jelentősége, mert infláció is csak akkor emelkedik, ha (több más feltétellel együtt) a pénzmennyiség meghaladja a gazdasági növekedést. A fentiek miatt valószínűsíthető az, hogy nincs lineáris kapcsolat a részvények hozama és a pénznyomtatás között, azaz egy meghatározott éves mérték alatt nincs jelentősége, de nagyobb arányoknál már van.

|

Éves változás |

1960-2008 |

2008-2021 |

|

500 legnagyobb amerikai társaság |

11% |

12% |

|

M1 pénzmennyiség |

5% |

13% |

Hosszú távú befektetőknek tehát nem érdemes foglalkoznia a pénznyomtatással, hiszen a részvényekkel elérhető hozamra vélhetően nem gyakorol jelentős hatást közvetlenül. Ugyanakkor, ha ismerjük a részvények hozamára ható tényezőket, akkor közvetett hatásokat megállapíthatunk, hiszen a részvényárak emelkedése magas értékeltséghez vezet (P/E). Erről pedig köztudott, hogy összefüggésben áll az alacsony jövőbeni hozammal.

Alacsony kamatok világában másképp döntenek a befektetők?

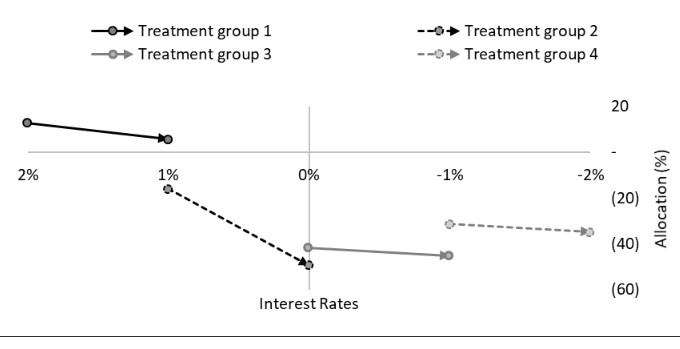

Fentebb láthattuk, hogy a kamatváltozás (összefüggésben a pénznyomtatással) hatással van a befektetési eszközök, így a részvények árazására is. Ugyanakkor befektetőkön végzett kísérletek azt mutatják, hogy az emberek eltérően döntenek „normális” kamatok, és rendkívül alacsony kamatok világában.

A 2020-as évben publikálásra került egy kísérlet a negatív és nulla közeli kamatokkal kapcsolatban. Ebben egyéni befektetők döntéseit vizsgálták különböző kamatkörnyezetben, különböző mértékű kamatvágások idején. Az alábbi ábrán látható a négy kísérleti csoport döntése. Az első esetben azt láthatjuk, hogy a 2 százalékos kamat 1 százalékra csökken, és a kockázatmentes eszközök aránya a portfólióban ezzel együtt csökken. Legerősebb hatást akkor figyelhetjük meg, ha a kamatokat nullára csökkentjük. Itt csökkent a legnagyobb mértékben a kockázatmentes eszközök aránya, mely egyúttal jól igazolja azt az elképzelést, hogy a nulla kamatok megnövelik a kockázatvállalási hajlandóságát a befektetőknek. Azonban ha megnézzük, a negatív kamatok tartományban már nincs akkora jelentősége a kamatok további csökkenésének.

forrás: To Decrease or Not to Decrease

További részletek: Negatív kamat: Mit jelent? Kinek éri meg? Mi értelme van? Van előnye?

Pénznyomtatás időszakában másként döntenek a befektetők

Arra is találunk bizonyítékot, hogy a pénznyomtatással létrehozott pénzbőség megváltoztatja a befektetők viselkedését. A The Effects of Money Supply and Interest Rates on Stock Prices cím alatt elérhető kutatás beszámol egy kísérletről, melyben mesterséges körülmények között szimulálva kimutatható volt, hogy a pénzmennyiség növekedése az emberi természet sajátosságai, kognitív torzítások miatt növekvő részvényárakat idéz elő. Ahogy az alábbi képen is látható, a pénzmennyiség növelése (kék) növekvő részvényárakat (piros pontozott) eredményezett, erős pozitív korrelációt látunk.

A fentieken túl az is megfigyelhető volt a kísérletben, hogy a kamatok hirtelen emelkedése és a pénzkínálat növekedésének a megtorpanása piaci összeomláshoz vezetett. A szerzők szerint tehát a monetáris politikában törekedni kell arra, hogy a kamatokat lassan emeljék, és a pénzmennyiség csökkenése is fokozatos legyen. Erre láthattunk példát a 2020 előtti időszakban, amikor a Fed óvatos kamatemelésben, a mérlegfőösszegének leépítésébe kezdett.

A pénznyomtatás gazdasági problémákhoz vezet

Egy másik, a napokban megjelent vizsgálat 2010-től kezdődően vizsgálta az Európai Központi Bank (EKB) mennyiségi enyhítési programjait, illetve ennek gazdaságra gyakorolt hatásait. Az alábbi grafikonon a szerzők szemléltetik, hogy az EKB mekkora többletpénzt juttatott az euróövezeti pénzrendszerbe. A többletpénz azt jelenti, hogy a pénzügyi rendszer működéséhez szükséges likviditást meghaladó mennyiségű pénz került a gazdaságba.

forrás: Is Quantitative Easing Productive?

Az EKB pénznyomtatásával párhuzamosan az is megfigyelhető, hogy a nem produktív banki kölcsönök aránya megnőtt (szürke színnel), a produktív hitelek aránya csökkent (fekete színnel).

forrás: Is Quantitative Easing Productive?

A nem produktív banki hitelek alatt jellemzően olyan kölcsönöket értünk, melyet nem banki, de pénzügyi cégek vesznek fel (biztosítók, nyugdíjalapok, intézményi befektetők, ingatlanalapok). A nem produktív hitelek tehát inkább a spekuláció célját szolgálják, melyek növelik a tőkepiacon a tőkeáttétel mértékét, így emelkedő eszközárakat eredményezhetnek. A produktív hitelek pedig jellemzően a kis és közepes vállalatok által felvett hiteleket jelentik, melyek a reálgazdaságban végzik a tevékenységüket (termelés, szolgáltatás).

A fenti hivatkozáson részletezett vizsgálatok arra is rámutattak, hogy habár a pénznyomtatás csökkentette a hitelkamatokat, mellyel a kormányzat és a vállalkozások is jól jártak, de a gazdaságilag hasznos projekteket nem tudta ösztönözni megfelelő mértékben. Ugyanakkor ez a probléma inkább a bankrendszerben keresendő, mert a monetáris politikával teremtett pénznek csak egy kis része jut el a gazdasági élet tényleges szereplőihez, és jelentős része a pénzügyi rendszeren belül marad. Az adatokból sokkal inkább az derül ki, hogy a bankok a pénzügyi spekulációt részesítik előnyben a kis és közepes vállalkozásokban történő befektetés helyett. Ennek pedig eszközár-buborékok, instabil gazdasági környezet lehet az eredménye.

További cikkek a témában:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.