Cikkünkben megbeszéljük, hogy mit jelent a volatilitás, hogyan értelmezzük. Szó lesz a részvénypiac, devizapiaci értelmezéséről. Kitérünk a volatilitás mérésére, gyakorlati alkalmazására. Témáink:

- Mit jelent a volatilitás?

- Mit jelent a volatilitás pénzügyi értelemben?

- Miért fontos a volatilitás a részvénypiacon?

- Volatilitás-effektus a tőzsdéken

Mit jelent a volatilitás?

A volatilitás általános értelemben azt mutatja, hogy mennyit mozog a piac, egy részvény vagy bármely kereskedési termék árfolyama, és ezt a mozgást fejezi ki a kereskedő számára. A volatilitás vizsgálata gyakorlatilag minden befektető, tőzsdei kereskedő, daytrade kereskedő számára fontos, de mindegyik kereskedési stílus esetében más okból fontos a volatilitás vizsgálata.

A volatilitás egy gyakran használt kifejezés az újságírók, elemzők, tőzsdei kereskedők körében. Számtalanszor olvashatsz arról, hogy nagy, vagy éppen alacsony a volatilitás a tőzsdéken, és ebből valami következik, vagy ez árulkodik valamiről, azaz következtetünk a jövőre. A volatilitás tehát ebben az értelemben egy hirtelen, előrejelezhetetlen változás leírására szolgál.

Mit jelent a volatilitás pénzügyi értelemben?

A volatilitás pénzügyi értelemben az átlaghozamtól való eltérést, vagy az átlagos árfolyamtól való eltérést fejezi ki, azaz egy pénzügyi eszköz kockázatát írja le. Ez az átlagtól történő eltérés pontosan, jól mérhető a szórás számításával, melyhez egy eloszlásfüggvényt rendelve a kockázat bekövetkezési valószínűségei is kiszámíthatók. A témáról bővebben az alábbi hivatkozásokon beszéltünk:

- Kockázat, volatilitás, nyerési valószínűségek a tőzsdén, részvénypiacon

- Modern portfólióelmélet (MPT): Mit jelent? Hogyan alkalmazható?

Miért fontos a volatilitás a részvénypiacon?

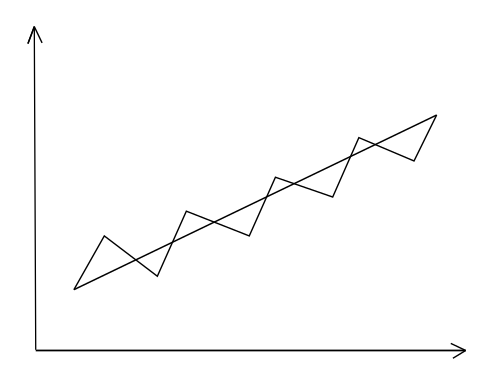

Hosszú távú befektetések esetében a volatilitás tulajdonképpen a befektetési stratégiánk kockázatát fejezi ki. Ebben az esetben a volatilitást a szórással fejezzük ki, azaz azt számoljuk, hogy az árfolyammozgás átlagához képest mekkora kilengése volt az árfolyamnak. Az alábbi ábrákat megvizsgálva érhetővé válik a volatilitás vizsgálatának fontossága. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

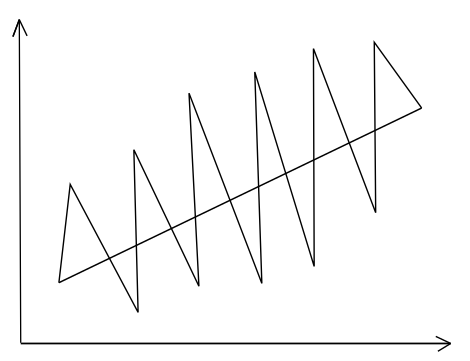

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

Mindkét befektetési eszközzel ugyanakkora hozamot lehetett elérni (az átlagárat szemléltető görbe meredeksége ugyanakkora), de más árfolyamkilengés, kockázat mellett. Egy befektetési eszköz kockázata tehát felmérhető a szórással, mely megmutatja, hogy az árfolyam mennyivel tér el az átlagártól. Minél nagyobb a szórás, annál nagyobb az átlagtól való eltérés, azaz a befektetési eszköz árfolyamának kilengése, így a kockázata.

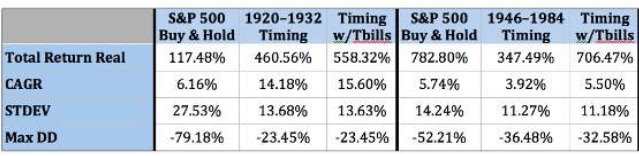

A volatilitás, amit ebben az esetben szórásnak, kockázatnak nevezünk, kifejezi egy-egy kereskedési stratégia kockázatát, így pedig kockázat alapján is összehasonlíthatóvá válik egy-egy befektetési módszer. Ráadásul léteznek olyan mutatók, melyek egységnyi kockázatra vetített hozamot mutatnak, így pedig stratégiákat, befektetési módszereket azonos kockázati alapra vetítve tudunk összehasonlítani. Ha érdekelnek ilyen mutatók, akkor a következő bejegyzést olvasd el. Az alábbi táblázatokban pedig különböző befektetési stratégiák eredményeit hasonlítjuk össze a volatilitás alapján. Az alábbi képen például a vedd meg és tartsd technikát és egy mozgóátlag stratégiát hasonlítunk össze. A volatilitás az STDEV sorban található, és jól látható, hogy a mozgóátlag-stratégiával alacsonyabb lett a volatilitás (27,53% helyett 13,68%).

Emellett pedig ma már egyre nagyobb divat a különböző fókuszált portfólió kialakítása, melyekkel nagyobb az esélye a felülteljesítésnek ugyanakkor arra is érdemes figyelni, hogy a portfólióban levő részvényeknek mekkora a volatilitása a piachoz képest. Ilyen jellegű volatilitás mérésre a béta mutatót használjuk, mely egyetlen számmal fejezi ki számunkra, hogy egy részvény mennyire kockázatos, volatilis a piachoz képest. Részleteket itt találod. Az alábbi előadáson a volatilitás témáját beszéljük át részletesen.

Hogyan mérhető a volatilitás a tőzsdéken?

A volatilitás mérésének több módszere is létezik, de a gyakorlatban leginkább elterjedt a szórás (standard deviation) kiszámítása. Ez az ún. szórás mutató (deviation), mely azt fejezi ki számunkra, hogy az adatsor egyes elemei milyen mértékben térnek el az átlagtól. Ha nagy a szórás, akkor az adatsoron belül az egyes elemek lényegesen eltérnek az átlagtól. Kisebb szórás esetén az eltérés mértéke alacsony. A szórás kiszámítása az alábbi képlet szerint végezhető el.

Jelmagyarázat:

- Xi = a minta egy eleme

- X felülvonással = a minta átlaga

- n = minta elemszáma

A számítás lényege tehát, hogy kiszámoljuk a minta minden egyes elemére vonatkozóan az átlagtól való távolságát. A példánk szerint az alábbi adatok szükségesek:

- adatsor (például éves hozam százalékban): 1,4,5,8,10,10

- átlag: 6,33

Átlagtól való eltérések kiszámítása:

- 1-6,33 = -5,33

- 10-6,33= 3,66

- 4-6,33= -2,33

- 8-6,33= 1,66

- 10-6,33= 3,66

- 5-6,33= -1,33

Minden egyes eltérést négyzetre emelünk, és összeadjuk: -5,332+3,662+-2,332+1,662+3,662 +-1,332= 65,33. Végül a fenti összeget elosztjuk 6-al, és gyököt vonunk. Az eredmény pedig 3,3. Ha a fenti műveletet elvégezzük egy második, módosított adatsoron (1,10,4,8,10,50, átlaga 88,88), akkor a szórás értékének 201-et kapunk, mely jól jelzi, hogy az adatok lényegesen eltérnek az átlagtól (további példák a szórás számításhoz itt).

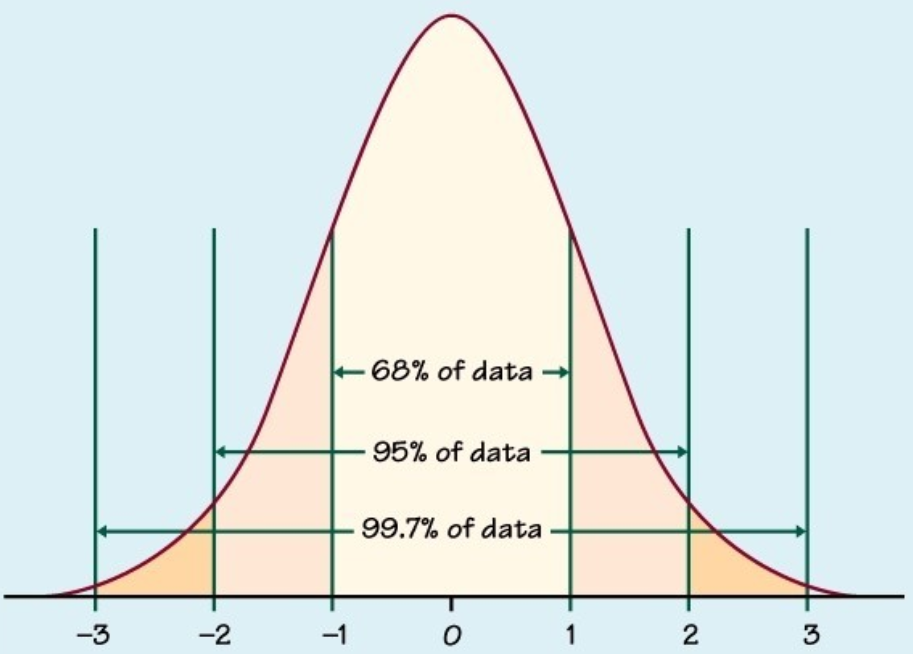

A szórás tehát azt fejezi ki számunkra, hogy az árfolyam egyes értékei mennyire térnek el az átlagtól. Ha nagy a szórás értéke, akkor nagyobb a kockázat, ha alacsony a szórás értéke, akkor alacsonyabb a kockázat. Például az S&P500 index hozamának szórása 15%, akkor ez tulajdonképpen azt jelenti, hogy az árfolyamkilengés az esetek 68 százalékában a 15 százalékos tartományon belül szóródik. Kétszeres szórás esetén (2*15) pedig arról beszélhetünk, hogy az esetek 95 százalékában az árfolyam kilengése 30%-os tartományon belül mozog. Ebből már látható, hogy minél nagyobb a szórás, annál nagyobb a várható kilengés. Bővebben a témáról itt beszéltünk.

Volatilitás mérése a tőzsdéken, a gyakorlatban

A fentiek után már csak az a kérdés, hogyan állapítsuk meg, hogy egy részvény volatilitása alacsony vagy magas. Erre a célra számtalan részvényszűrő alkalmazás használható, például ilyen a finviz.com, de a tradingview.com árfolyamelemző is képes volatilitás szerint szűrni, illetve a volatilitást kimutatni. Sőt ez utóbbi programban az indikátorok között megtaláljuk a szórást (standard deviation néven).

És a kereskedők körében népszerű bollinger szalag is tulajdonképpen a szórást mutatja. Bár ezzel kevesen vannak tisztába, de a bollinger szalag stdev, vagy deviation paraméterével rajzolható fel az egyszeres, kétszeres stb.. szórás görbék. Az alábbi képen a 20 napos bollinger szalagot látod, azaz a 20 napos átlagárat, és az ehhez tartozó kétszeres szórás tartományai vannak a grafikonon. A kétszeres szórás azt jelzi, hogy az esetek 95 százalékában a tartományon belül mozog a részvény ára.

Miért probléma, ha magas a volatilitása egy részvénynek?

A volatilitással kapcsolatos alapok után térjünk rá a tőzsdei kereskedéshez szorosan kapcsolódó ismeretekhez. Bár a kereskedők többsége a kockázatok felmérésével, megértésével, esetleges kezelésével alig foglalkozik, ugyanakkor a kockázat gyakorolja az egyik legnagyobb hatást a jövőbeni eredményeinkre. A kockázat sajátos matematikájáról már beszéltünk korábban (Lásd itt), de a lényeget kiemelném:

- Ha egy részvény árfolyama 10%-ot esik, akkor 11,1%-os hozamra lesz szükséged, hogy a kiindulási egyenlegednél legyél.

- Ha egy részvény árfolyama 25%-ot esik, akkor 33%-os hozamra lesz szükséged, hogy a kiindulási egyenlegednél legyél.

- Ha egy részvény árfolyama 50%-ot esik, akkor 100%-os hozamra lesz szükséged, hogy a kiindulási egyenlegednél legyél.

- Ha egy részvény árfolyama 80%-ot esik, akkor 500%-os hozamra lesz szükséged, hogy a kiindulási egyenlegednél legyél.

Magasabb kockázat vállalásával érhető el nagyobb hozam?

A tőzsdei kereskedéshez, tőzsdei befektetéshez szorosan kapcsolódó hatékony piacok elméletét kell ismét elővennünk, mely szerint a tőzsdék, a pénzpiacok hatékonyak, és nem lehet többlethozamot elérni ugyanakkora kockázat vállalása mellett. Azaz többlet hozamot csak magasabb kockázat vállalásával lehet elérni. Eszerint tehát a magasabb kockázatú, volatilitású termékekkel lehet elérni nagyobb hozamot. Ezt az elvet egyébként sok portfólió kezelő, alapkezelő is alkalmazza, azaz úgy próbálnak nagyobb hozamot elérni, hogy magas volatilitású eszközökbe fekteti a pénzt. Ahogy pedig később látni fogod, van ennél jobb megoldás is. Visszatérve a hatékony piacok elméletére, a közgazdaságtani elméletek sajátossága, hogy azt feltételezik, az egyének racionálisan viselkednek. Ez azonban a tőzsdei befektetőkre nem teljesen igaz, és az irracionális döntések miatt (Warren Buffett úgy írja le a tőzsdei befektetőket, hogy felnőttek, akik a tőzsdéken gyerekként viselkednek) különböző anomáliák, egyensúlytalanságok alakulnak ki a tőzsdéken. Ezen összefüggések közé tartozik a volatilitás-effektus is, azaz nem minden esetben igaz az a tőzsdéken, hogy az alacsony kockázat alacsony hozammal jár együtt, és a magas kockázat vállalásának jutalma a magas hozam.

Volatilitás-effektus: Alacsony kockázat magas hozam?

Jól ismert részvénypiaci összefüggés, hogy a részvények volatilitása időben változik a tőzsdéken. Az 1990-es évektől kezdődően számos kutatás foglalkozott a részvények, tőzsdék volatilitásának változásával, és az is kiderül ezekből a kutatásokból, hogy a volatilitás, azaz a kockázat és a jövőbeni hozam között milyen kapcsolat van. Ugye az elméleti várakozásokkal már tisztában vagyunk, azaz az általános elv, hogy a kockázat és a hozam között pozitív az összefüggés, azaz minél nagyobb kockázatot vállalunk, annál nagyobb lesz a hozam.

Idő közben azonban számos gyakorlati visszatesztelés mutatott rá arra, hogy a fenti összefüggés nem minden esetben érvényesül a tőzsdéken. Külön kiemelném Clarke, de Silva és Thorley (2006) kutatását, ahogy 1000 részvény került vizsgálat alá 1968-2005 közötti időszakban.

Ugyanebben az évben Ang, Hodrick, Xing és Zhang is végzett egy részletes áttekintést 1963-2000 közötti időszakban, és ebből az derült ki, hogy a magas volatilitású részvények alulteljesítenek, rendellenesen (piaci hozam alatti) alacsony hozam kapcsolódik ezekhez a társaságokhoz, azaz a magas volatilitás nem eredményezett magas hozamot, sőt az ellenkezője következett be, alacsony lett a hozam.

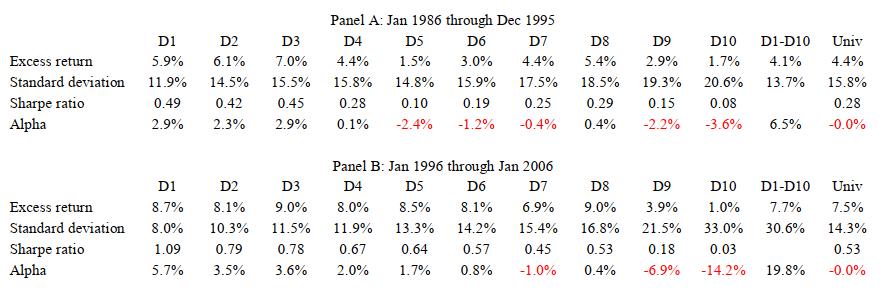

Végül pedig részleteiben is kitérnék David C. Blitz és Pim van Vliet The volatility effect: lower risk without lower return című kutatásra, melynek különlegessége, hogy a szerzők 1986-2006 között nem csak az amerikai, hanem, európai és japán részvénypiacot is megvizsgálták (kb. 2000 részvényt vizsgáltak).

A vizsgálatukban a részvényeket volatilitás alapján (3 éves volatilitás) sorolták 10 csoportba (táblázatban D1- D10-ig). A D1 kategóriába kerültek a legalacsonyabb volatilitású részvények, melyről meg is bizonyosodhatsz a 10,1%-os standard deviation alatt. A D10 kategóriába kerültek a legnagyobb volatilitású részvények, melyek szórása 27,5% volt.

Ha áttekinted a standard deviation sort, láthatod, hogy folyamatosan növekszik balról jobbra haladva a szórás, azaz a kategóriában szereplő részvények átlagos kockázata. Ezzel együtt az excess return sorban a többlethozamot, a kockázatmentes befektetés feletti többlethozamot követheted nyomon. D1 kategóriában 7,3%, míg D10 kategóriában 1,4% az évesített átlaghozama a részvényeknek. A különbség a legalacsonyabb és legmagasabb volatilitású részvények között 5,9% (D1-10 oszlopban). Az Univ oszlop a piacot, a tőzsdeindexet mutatja. Ebből következik, hogy az alacsony volatilitású részvények átlaghozama felülmúlta a piaci hozamokat (hiszen D1, D2, D3 többlethozam nagyobb, mint a piaci 6%-os többlethozam). Ugyanakkor a magas volatilitású részvények hozama alacsonyabb (főleg D9, D10 kategóriákban), mint a piaci hozam.

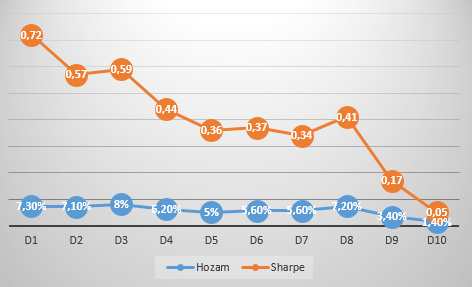

A többlethozam mellett azt is láthatjuk, hogy egységnyi kockázatra vetítve (sharpe ratio sor, magyarázat a sharpe-rátához itt) a legnagyobb hozam a D1-D3 kategóriákban érhető el. Például D1 kategóriában 1% kockázat vállalásával 0,72%-os többlethozam (kockázatmentes hozam felett) érhető el, míg D10 esetében 0,05% a többlethozam 1% kockázat vállalásával. A piac sharpe rátája 0,4%. A lényeg tehát, hogy hiába vállaltunk nagy kockázatot, hiába választottuk ki a legvolatilisebb részvényeket, a hozam alacsonyabb lett. A különbség még inkább szembetűnő, ha egységnyi kockázatra vetítve vizsgálódunk (sharpe-ráta).

Érdemes a Panel B alatti adatokat is megvizsgálni. Itt az adatok felbontásra kerültek aszerint, hogy az adott hónapban emelkedés (return up), vagy csökkenés (return down) volt a piacon. A vizsgált esetek 59 százalékában emelkedés (emelkedő hónap) volt a tőzsdéken, 41 százalékban esést tapasztaltunk.

Eszerint, amikor emelkednek a tőzsdék, akkor az alacsony volatilitású részvények rosszul teljesítenek. Ekkor a magas volatilitású részvények hozzák a jó teljesítményt. Amikor pedig esik a részvénypiac, akkor ez megfordul, az alacsony volatilitású részvények teljesítenek felül. Tulajdonképpen azért lesz gyenge a D10 kategória többlethozama (1,4% legfelső sor), mert amikor esik a tőzsde, akkor nagyon gyenge a hozama (-2,9%) ezeknek a részvényeknek. Érdemes a max drawdown (maximális visszaesés az egyenlegben az időszak alatt) sort is megvizsgálni. D1 kategóriában csak 26%, míg D10 kategóriában 86% (a piac max. visszaesése 38%).

A kutatásban kisebb időszakokat is vizsgáltak, de ez sem változtatott lényegesen a fenti eredményeken. Például 1986-1995 időszakban a D1-D10 kategóriák között 4,1%-os hozamkülönbség volt kimutatható, míg 1996-2006 között 7,7% volt a hozamkülönbség, azaz ennyivel teljesítettek felül az alacsony volatilitású részvények a magas volatilitású részvények felett.

Az alábbi táblázatban pedig azt láthatod, hogy az Egyesült Államok tőzsdéin és az európai, japán tőzsdéken is megfigyelhető ez az anomália.

|

|

|

Többlethozam |

Sharpe |

|

USA |

D1 |

6,9% |

0,58 |

|

D10 |

3,8% |

0,1 |

|

|

Tőzsdeindex |

8,1% |

0,47 |

|

|

Európa |

D1 |

6,0% |

0,49 |

|

D10 |

0% |

0 |

|

|

Tőzsdeindex |

4,9% |

0,28 |

|

|

Japán |

D1 |

5,1% |

0,34 |

|

D10 |

-2,3% |

-0,7 |

|

|

Tőzsdeindex |

3,8% |

0,18 |

Más tőzsdei anomáliákkal is összemérhető a volatilitás-effektus

A fenti kutatásban más tőzsdei anomáliákkal, összefüggésekkel is összevetették a volatilitás-effektus hatásait. Ezek eredményeit a következő táblázatban foglaltam össze.

|

|

D1-D10 |

|

Volatilitás-effektus |

5,9% |

|

0,9% |

|

|

7,3% |

|

|

11,2% |

|

|

Tőzsdeindex |

6% |

A táblázatban a D1 és D10 kategóriák különbsége olvasható le, mely tulajdonképpen az alapjául szolgál a különböző long-short stratégiáknak. Látható volt a fentiekben, hogy a hagyományos, vagy logikus megközelítésnek ellentmondanak a tőzsdéken gyakorlatban tapasztalt folyamatok, azaz valóban megfigyelhető, hogy a magasabb kockázat magasabb hozamot eredményez, de az extrém magas volatilitású kategóriában (D10) ez a hatás nem mutatható ki. Ahogy pedig az extrém alacsony (D1) volatilitású részvények esetében magasabb átlagos többlethozamot lehetett kimutatni. Ha pedig egységnyi kockázatra vetítve vizsgálódunk, akkor D1 kategóriától D10 felé haladva gyakorlatilag folyamatosan esik a sharpe-ráta (lásd alábbi képen). Ez pedig azt jelenti, hogy a többletkockázat vállalása nem hoz többlethozamot egységnyi kockázatra vetítve, azaz jobban járunk ha inkább az alacsony volatilitású részvények kockázatát nagyítjuk fel (tőkeáttétel segítségével), minthogy magas volatilitású részvényeket vásárolunk.

Miért létezhet a volatilitás-effektus?

Egyes források szerint a volatilitás és a hozam közötti anomáliára a lottó-effektus adhat magyarázatot. A lényege, hogy a befektetők érdeklődését a nagy múltbeli hozam kelti fel, így magas hozamú részvényeket vásárolnak, melyek kockázata magas. A lottó-effektus pedig azt a viselkedési hibát jelzi, melynek során a befektetők, kereskedők vállalják az alacsony nyerési esélyeket egy irreálisan nagy hozam reményében. Nem csak a lottó játékában tapasztaljuk azt, hogy óriási összeget nyerhetünk kis valószínűséggel, hanem egyes részvények, árupiaci termékek, kriptovaluták piacán is a nagy hozam csábítja a befektetőket, kereskedőket a részvény piacára. A lottó-effektus miatti vételi erő pedig egyre feljebb nyomja ezen részvények árát, és elvonja a figyelmet az alacsony kockázatú részvényektől. A fentiek pedig azt eredményezik, hogy a nem divatos, alacsony kockázatú részvények alulárazottak lesznek, és a jövőbeni hozamuk így nagyobb lesz, hiszen a value faktorokból kifolyólag tudjuk, hogy az értékalapon olcsó részvények a jövőben felülteljesítik a drága részvényeket.

A másik megközelítés pedig a tőkeáttétellel függ össze, azaz a befektetők széles köre tisztában van azzal, hogy a magasabb kockázat nagyobb hozamot hoz, így a befektetési portfóliójuk hozamát úgy növelik, hogy kockázatos részvényeket válogatnak a portfólióba. Ezt az elvet alapkezelők, intézményi befektetők is alkalmazzák. Ezzel pedig hasonló helyzet alakul ki, mint amit a lottó effektusnál leírtam, azaz többletkereslet jelenik meg a magas kockázatú részvények piacán, túlárazottak lesznek a részvények. Ezzel szemben már utaltam rá, hogy jobban jár az a befektető, aki inkább alacsony kockázatú részvényeket vásárol, és a portfólió kockázatát tőkeáttétel növeli. Ezt a módszert alkalmazza egyébként Warren Buffett is, melyről itt és itt beszéltünk.

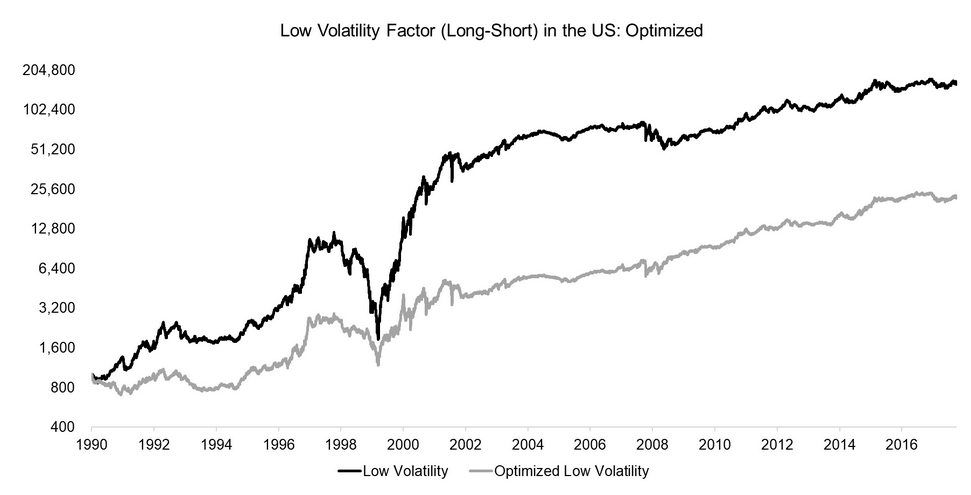

1988-2019 közötti visszatesztelések

A volatilitás-effektus további sajátossága, hogy amíg az utóbbi évtizedben más tényezők (például size, és az utóbbi 13 évben a value) gyengébb eredményt hoztak, addig a volatilitás alapú stratégiák jó eredményt mutatnak. Az alábbi grafikonon látható egy long-short stratégia eredménye, melynek lényege, hogy az amerikai részvénypiacon 12 hónapos volatilitás alapján sorba állítjuk a részvényeket, majd megvásároljuk a legalacsonyabb volatilitású részvényeket (részvénypiac 10%-át), és ugyanakkora értékben shortoljuk a legmagasabb volatilitású részvényeket (részvénypiac 10%-át). A vizsgálatból az 1 milliárd dollár alatti cégeket kizárták. A fekete görbe mutatja 1000 dollár kezdő egyenleg alakulását 1988-2018 között. Ha ebben az időszakban az amerikai részvénypiacon fektetjük be a pénzünket, akkor a kezdeti 1000 dollárból az időszak végére 19.414 dollárunk lesz.

forrás: https://www.factorresearch.com

Egy long-short stratégia működtetése meglehetősen bonyolult, de arra is érdemes odafigyelni, hogy egyes tőzsdei faktorokat akár long only típusú stratégiákban is lehet nyereségesen működtetni. Ezek lényege, hogy short lábat nem építünk ki, így a fenti példánál maradva megvásároljuk a teljes részvénypiac 10%-át, melynek a legalacsonyabb a volatilitása. Léteznek erre a célra egyébként ETF alapok, jellemzően „Low vol” felirat szerepel az alap nevében. Illetve a fentiekből az is látható volt, hogy a magasabb kockázatot vállaló befektetők számára érdemes lehet átgondolni a tőkeáttétel lehetőségét. Például van „ABC” részvényünk, melynek éves hozama az utóbbi évtizedben 10% volt, a szórás pedig 5%, illetve van „DEF” részvényünk, melynek 20%-os hozama volt, a szórása pedig 15%. Ebben az esetben, ha befektetőként el tudunk viselni 15%-os kockázatot, akkor jobban járunk, ha ABC részvényeken tőkeáttétellel nagyítjuk fel az 5%-os kockázatot 15%-ra, minthogy DEF részvényt választanánk. Természetesen a példa erősen le van egyszerűsítve, és ne feledkezzünk meg arról, hogy a fent leírtak széles részvénykörön megfigyelhető átlagok. Az átlag pedig nem azt jelenti, hogy mindig úgy alakul a helyzet, ahogy az átlag alapján várjuk. Egy pozitív átlagú adatsornak is lehetnek negatív elemei, azaz az átlagot csak akkor kapjuk meg, ha nagyon sok részvényen kötünk ügyletet. Tehát nem minden magas volatilitású részvény hozama alacsony, és fordítva is igaz, azaz nem minden alacsony volatilitású részvény hozama lesz magas. A témánk itt folytatódik: Defenzív részvények, stratégiák felülteljesítenek?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.