A legtöbb befektető megérti azt a problémát, hogy hosszú távon a vagyon vásárlóértékének megőrzése kulcsfontosságú. Ehhez tegyük hozzá, hogy hosszú távon a részvényekkel elérhető hozam kiemelkedő, így gyakori, hogy befektetők a historikus részvénypiaci hozamokat vetítik a jövőbe. Ez a módszer optimális eredményt adhat, ha van 50-100 éves befektetési időtávunk, de a legtöbb befektetőnek ilyen hosszú időszak nem áll a rendelkezésére. Sajnos azonban ennél rövidebb időtávon a részvénypiaci hozamokban jelentős a szórás, és a historikus adatok kivetítése nem ad megbízható eredményt. Vannak ugyanis olyan tényezők, melyek befolyásolják a részvénypiaci hozamokat rövidebb időtávon (ebben az értelemben az 5-30 év is rövid időtávnak tekinthető). Az alábbiakban ezeket a tényezőket tekintjük át. Témáink:

- Részvénypiaci hozamok hosszú távú kivetítése

- A kockázatkerülés

- Gazdasági kockázatok

- Infláció és a kamatok

- Információk a nyereséggel kapcsolatban

- A tőkeáramlás

- A kormányzati politika

- Monetáris politika

- Kognitív torzítások

- Milyen módszerekkel jelezhető előre a részvénypiac jövőbeni hozama?

Részvénypiaci hozamok hosszú távú kivetítése

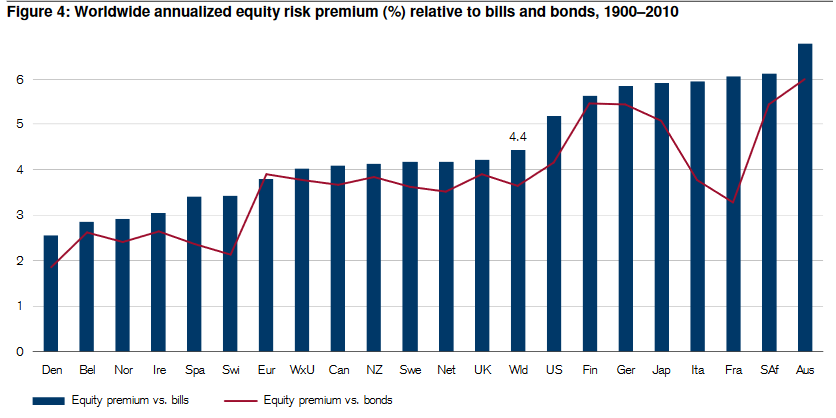

A részvénypiac kockázati prémiuma létezik. Ezt megalapozott bizonyítékok támasztják alá, melyből az következik, hogy a hozamot maximalizáló befektetőnek a részvénypiacon kell a pénzét vagy annak egy részét befektetnie. Ugyanakkor arra is vannak bizonyítékok, hogy a részvénypiac kockázati prémiuma csak hosszú távon pozitív, és rövid időtávon gyakran előfordul, hogy negatív lesz a kockázati prémium, azaz a részvénybefektetések (tőzsdeindex) alulteljesítik a kötvényeket. Ahogy az alábbi képen is látható, végtelen időtávon a részvénypiaci kockázati prémiuma pozitív (lásd 1900-2010 közötti átlagokat).

Ugyanakkor rövidebb, az átlagos befektető számára szóba jöhető időtávokon (10-30 év) a részvénypiac kockázati prémiuma volatilis, és múltbeli példák mutatják, hogy akár negatív is lehet, lásd alábbi eseteket a részvénypiac kockázati prémiumára:

- Egyesült Királyság 1980-2000 között: -1,1%

- Belgium 1920-1939 között: -0,5%

- Belgium 1930-1949 között: -0,5%

- Dánia 1920-1949 között: -1,9%

- Franciaország 1960-1979 között: -1,8%

- Németország 1960-1979 között: -1,8%

- Írország 1900-1939 között: -0,6%

- Olaszország 1960-1979 között: -4%

- Hollandia 1910-1939 között: -0,9%

- Spanyolország 1930-1959 között: -0,6%

- Svédország 1910-1949 között: -0,3%

- Svájc 1910-1949 között: -0,5%

Látható a fentiekből, hogy a részvénypiaci hozamok hosszú távon stabilak (100 éves adatokon), de a legtöbb befektetőnek nincs 100 éves befektetési időtávja, és rövid időtávon a hozamok szórása nagy. Ugyanakkor az elmúlt évtizedben számos tényező azonosítva lett, melyek összefüggésbe hozhatók a részvénypiaci hozamok alakulásával. Cikkünk elsődleges célja ezen tényezők áttekintése, illetve az utolsó bekezdésben a lehetséges hozam-előrejelzési módszerekre is kitérünk.

1) A kockázatkerülés

A kockázatkerülés az egyik legfontosabb tényező a részvénypiaci hozamokkal összefüggésben. Ha a befektetők körében növekszik a kockázatkerülés mértéke, akkor megnő a részvénypiaci kockázati prémiuma. Ha pedig a kockázatkerülés mértéke csökken, akkor a kockázati prémium is esik. Látni kell azonban azt, hogy a kockázatkerülésre számos tényező hatást gyakorol. Ezek közül két fontosabb emelhetünk ki.

A befektetők életkora

Az egyéni befektetők életkorával együtt növekszik a kockázatkerülés. Ez pedig azt jelenti, hogy ha a piaci szereplők öregednek, akkor a növekvő kockázatkerülés növekvő jövőbeni kockázati prémiumot eredményez. A hatást az idősek és a fiatalok arányának változásán keresztül lehet kimutatni.

A témával kapcsolatos vizsgálatok:

- Bakshi és Chen (1994) A kockázati prémium növekszik a befektetők életkorának növekedésével.

- Liu és Speigel: A középkorúak és az idősek számának hányadosa és a tőzsde értékeltsége (P/E) között pozitív a kapcsolat. Mivel a P/E és a részvénypiac kockázati prémiuma között inverz kapcsolat van, így ebből is látható, hogy a társadalmi folyamatoknak jelentős hatása van a részvénypiac jövőbeni hozamára.

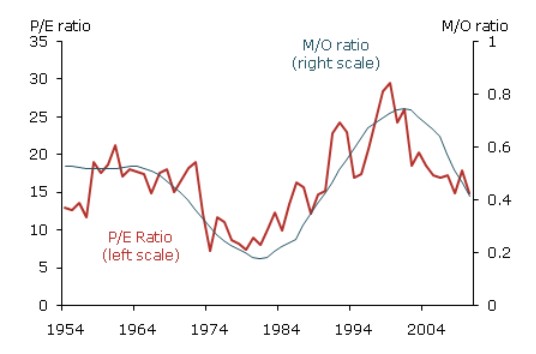

Ahogy az alábbi grafikonon látható, szoros korreláció figyelhető meg a népességen belüli koreloszlás (M/O rátával mérték, mely a középkorúak (40-49) és az idősek (60-69) arányát fejezi ki) és az amerikai tőzsde értékeltsége (CAPE rátával mérték) között. Eszerint ha a népességen belül nőtt a középkorúak aránya (40-49 év), akkor ez a tőzsdék növekvő értékeltségét idézte el. Tehát drágább lett a részvénypiac, magasabb lett a CAPE mutató, melyről fentebb már megbeszéltük, hogy a jövőbeni hozamot bizonyos szinten előrejelzi (magas CAPE, alacsony jövőbeni hozam). Bővebben a témáról itt beszéltünk.

Forrás: FRBSF Economic Letter

A megtakarítási hajlandóság

Az életkor mellett a megtakarítási hajlandóság is meghatározó tényezője a jövőbeni hozamoknak. A megtakarítási ráta csökkenésével a részvénypiac kockázati prémiuma emelkedik.

Az alábbi grafikonon kék színnel a megtakarítási ráta változását, pirossal az amerikai részvénypiacot követhetjük nyomon. Csökkenő megtakarítási rátát számos esetben emelkedő részvénypiaci hozamok követik.

2) Gazdasági kockázatok

A részvénypiac kockázati prémiuma a gazdasági kockázatokkal is összefüggésbe hozható. Azokban az időszakokban, országokban, ahol az infláció előrejelezhető, a kamatok és a gazdasági növekedés üteme kevésbé volatilis, a részvénypiac kockázati prémiuma alacsonyabb. A kiszámítható gazdasági környezet alacsonyabb kockázati prémiumot eredményez.

A témával kapcsolatos 2008-as vizsgálat Lettau, Ludvigson és Wachter nevéhez köthető. A tanulmányukból kimásolt grafikonon jól látható, hogy a GDP-növekedés volatilitása (GDP vol) szoros korrelációt mutat az osztalék/ár (D/P) mutatóval. A D/P mutatóról pedig köztudott, hogy szoros korrelációban van a részvénypiac jövőbeni hozamával (lásd itt).

A fentieket egy 2021-es vizsgálat (Segal és Shaliastovich) megerősíti, azaz a részvénypiac kockázati prémiuma a makroökonómiai kockázatokkal összefügg. Ennek oka, hogy ha a gazdasági bizonytalanság növekszik, akkor a befektetők és a vállalkozások próbálják megőrizni a tőkét, és kevesebben fektetnek be a kockázatos üzleti környezetben.

3) Infláció és a kamatok

Az infláció és a részvénypiac kockázati prémiuma közötti kapcsolat kimutatásával számos kutatás próbálkozott, de az eredmények vegyesek (egy részükről itt beszéltünk). Számos vizsgálatot tudunk idézni, melyek arra a megállapításra jutottak, hogy az infláció szintje és a részvénypiac kockázati prémiuma között alig vagy egyáltalán nincs kapcsolat.

Egyes vizsgálatok (Brandt és Wang 2003) arra mutattak rá, hogy a részvénypiac kockázati prémiuma növekszik, ha az infláció a vártnál nagyobb mértékben növekszik és csökken a kockázati prémium, ha az infláció a várakozások alatti. Jó példa erre a 2022-es év piaci szereplőket meglepő inflációja, melyre eséssel reagáltak a tőzsdék, ezért lett magas a következő időszakban a részvénypiac kockázati prémiuma.

Önmagában tehát nem az infláció szintjének van jelentősége, hanem az inflációval kapcsolatos bizonytalanságnak, és egyes vélemények szerint az inflációval kapcsolatos bizonytalanság a kockázatmentes eszközök kamatváltozásán keresztül hat a részvénypiacra.

A kötvény és a részvény ugyanis versengő befektetési eszköz (részleteket a Fed model témakörben beszéltük meg). Egy 2015-ös vizsgálat (Connolly és Dubofsky) arra a megállapításra jutott, hogy a részvénypiac kockázati prémiuma és a kötvények hozama között negatív a kapcsolat (amerikai piacon). Eszerint a kockázati prémium növekszik, ha a kötvények hozama csökken, míg növekvő kötvénypiaci hozamok csökkentik a kockázati prémiumot.

4) Információk a nyereséggel kapcsolatban

A nyereségnövekedés és a jövőbeni hozam között hosszú távon pozitív a kapcsolat. Tekintettel arra, hogy a részvénypiaci befektetők valójában a tőzsdeindex mögötti társaságokba fektetnek be, így ezen társaságok jövőbeni nyeresége hatást gyakorol a részvénypiac kockázati prémiumára. A pontos mechanizmust egy korábbi cikkünkben már tárgyaltuk.

Számos vizsgálat megerősíti azt, hogy a nyereség és a részvények jövőbeni hozama között pozitív kapcsolat van. Az alább táblázat egy 2022-es vizsgálatból lett kimásolva. Itt a fejlett országok részvénypiaci hozamait (Real Stock Return oszlop) és az egy részvényre jutó nyereség (EPS) alakulását követhetjük nyomon 1996-2019 közötti időszakon. A részvénypiaccal mért korrelációs együttható értéke 0,53, mely a pénzügyek területén erős korrelációnak tekinthető, azaz a tőzsdei társaságok által termelt nyereség és a részvények jövőbeni hozama között erős pozitív kapcsolat mutatható ki.

forrás: What Matters More for Emerging Markets Investors

A fentiek természetesen rövid távon nem érvényesek, azaz néhány éves időszakon a korrelációs együttható nulla közeli. Az alábbi képen az amerikai részvénypiac 500 legnagyobb társaságának éves nyereségváltozása (x tengely) és az adott évi hozam (y-tengely) olvasható le. A két összefüggés között nincs pozitív kapcsolat.

A fentiek miatt a társaságok jövőbeni nyereségével kapcsolatos információk befolyásolják a részvénypiac kockázati prémiumát. Nem tisztázott azonban az, hogy az új információkat hogyan dolgozzák fel a befektetők, és hogy ezek milyen hatást gyakorolnak a jövőbeni hozamra. Történtek vizsgálatok (Yee 2006), melyek a gyorsjelentések minősége (a nyereség jövőbeni volatilitása) alapján próbáltak kapcsolatot találni a részvénypiac kockázati prémiuma között. Eszerint ha romlik (javul) a gyorsjelentések minősége, akkor a részvénypiac kockázati prémiuma növekszik (csökken). Ugyanakkor empirikus vizsgálatokkal nem sikerült a fentieket igazolni, így inkább csak anekdotikus bizonyítékok állnak mögötte.

5) A tőkeáramlás

A tőkeáramlás alatt azt értjük, hogy különböző befektetési eszközökből, földrajzi régiókból tőke áramlik az adott részvénypiacra. Ha a piacra befelé áramlik a tőke, akkor ez a jövőbeni kockázati prémium csökkenéséhez vezet. Fordított esetben, kiáramló tőke esetén a jövőbeni hozamok magasabbak lehetnek, ha minden más feltételt változatlanul hagyunk. Éppen ezért tapasztalhatjuk azt, hogy számos befektetők követi a pénzpiaci alapokba beáramló, kiáramló pénz változását, lásd itt: A partvonalon várakozó pénz mítosza.

6) A kormányzati politika

A 2008-as gazdasági válság előtt általánosan elfogadott nézet volt, hogy a fejlődő országok piacán a kormányzati politika is hatást gyakorol a részvénypiac kockázati prémiumára. Ugyanakkor a 2008-as pénzügyi válság rámutatott arra, hogy a fejlett országokban is hatást gyakorol a kormányzati politika a jövőbeni részvénypiaci hozamokra.

A témával kapcsolatos tanulmányok (lásd Pastor és Veronesi 2012) arra utalnak, hogy a kormányzati politikával kapcsolatos bizonytalanság növeli a jövőbeni kockázati prémiumot.

Lam és Zhang 2014-ben 49 ország piacán kutatta a kormányzat stabilitása illetve a bürokrácia minősége és a részvénypiacok közötti kapcsolatot. A fentiekhez az ún. International Country Risk Guide (ICG) adatait használták fel, és sikerült kimutatniuk, hogy a részvénypiac kockázati prémiuma magasabb azokban az országokban, ahol nagyobb a politikai kockázat vagy a bürokrácia minősége alacsonyabb. A legkockázatosabb országok esetében 8 százalékponttal magasabb kockázati prémiumot állapítottak meg.

A témával kapcsolatos Miller 2020-as kutatása, melyben 57 országon vizsgálta meg a múltbeli autoriter-demokratikus átmeneteket. Itt azt mutatták ki, hogy az autoriter rendszertől a demokratikus irányba történő átmenet a kockázati prémium növekedésével járt.

7) Monetáris politika

A monetáris politika számos makroökonómiai tényezőre hatást gyakorol, például infláció, gazdasági növekedés, kockázatmentes hozam, így nem meglepő, hogy a részvénypiac kockázati prémiumával is összefüggésbe hozható. A témával kapcsolatos tudnivalókat korábbi cikkeinkben beszéltük meg.

8) Kognitív torzítások

A fenti tényezők nagyrészt a makroökonómia témaköréből kerültek ki, azonban a befektetők irracionális viselkedése, a különböző kognitív torzítások miatt elkövetett döntési hibák széles befektetői körre jellemzőek, így kihatnak a részvénypiac kockázati prémiumára. A témával kapcsolatos vizsgálatokat korábban már tárgyaltuk, lásd itt.

Milyen módszerekkel jelezhető előre a részvénypiac jövőbeni hozama?

Alapvetően három megközelítést ismerünk. Ezek közül széles befektetői kör hagyatkozik elemzők, közgazdászok, szakértők előrejelzésére, és ezen információk alapján fektetik be a pénzüket. A témával kapcsolatos vizsgálatokat itt foglaltuk össze:

- Részvény célárak: Milyen hibákat követhetünk el a követésükkel?

- Érdemes a tőzsdén az elemzőkre hallgatnod?

- A tőzsdei szakértők továbbra sem jók az előrejelzésben

- A társaságok 69 százaléka félrevezette a befektetőket

- PEG mutató: Hogyan használd? Mi a probléma vele?

A második megközelítés a historikus hozamok jövőbeni kivetítése, melyről cikkünk elején is említést tettünk. A módszer korlátait az adja, hogy az átlagos befektetőnek nincs 100 éves befektetési időtávja, és rövidebb időtávon a részvénypiaci hozamokban nagy a szórás.

A harmadik módszercsaládba tartoznak azok az eszközök, melyek a piac állapota alapján próbálják meg előre jelezni a jövőben hozamot. Ilyen módszerből nagyon sok létezik, és ezek közül többet tárgyaltuk egy korábbi cikkünkben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.