Cikkünkben a versengő befektetési eszközök elméletét tekintjük át. Ennek a módszernek az lenne a lényege, hogy a részvénypiac árazását a vele versengő másik befektetési eszköz, a kötvények árazásához viszonyítjuk. Témáink:

- Mit jelez a Fed model?

- Mi a probléma a Fed model jelzéseivel?

- Miért olcsóbbak a részvények, mint a kötvények? (Cape Yield)

- Mennyire megbízhatók Shiller professzor előrejelzései?

Mit jelez a Fed model?

A „Fed model” vagy „Fed Stock Valuation Model” (rövidítve FSVM) egy elmélet, mely szerint az eszközök versengenek egymással, és a részvénypiac árazását úgy tudjuk meghatározni, ha a részvénypiaci hozamokat és a kötvénypiaci hozamokat összevetjük. Nem számít tehát önmagában a részvénypiac értékeltsége, a részvények hozamát a kötvények hozamával kell összevetni az elmélet szerint.

A részvénypiaci hozamok kiszámításához az ún. earnings yield mutató használjuk, azaz vizsgáljuk, hogy a tőzsdék mekkora nyereséget (E) termelnek, és milyen árat kell fizetnünk jelenleg a részvényekért (P). Az earnings yield tehát az E/P hányadosaként egy egyszerű osztással kiszámítható. Az amerikai részvénypiac esetében az 500 legnagyobb társaságot vizsgáljuk. Az alábbi képen látható a 500 legnagyobb tőzsdei társaság egy részvényre jutó nyeresége. Ez a példánkban 98,29 dollár (aktuális adatok a kép alatti hivatkozáson).

forrás: multpl.com

Itt pedig a tőzsdeindex árfolyama látható, példánkban 3881 dollár, így az earnings yield a 98,29 és a 3881 hányadosaként számítható ki.

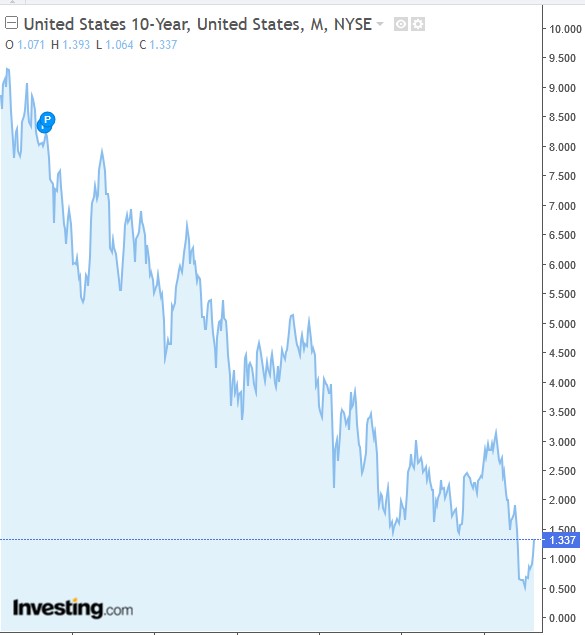

Arról lenne tehát szó, hogy 3881 dollárért fektethetünk be egy olyan tőzsdén, ahol a társaságok éves nyeresége 98,29 dollár, így a belső megtérülésünk (earnings yield) 2,5%. Ez alacsony értéknek tekinthető, és a múltban az esetek többségében ennél lényegesen magasabb megtérülés mellett fektethettünk be, de ez nem gond, mert most a kötvényekkel elérhető hozam is alacsony. Ahogy az alábbi képen látható, a 10 éves amerikai államkötvényekkel (Y10 jelölés) elérhető hozam jelenleg 1,337%.

A fed model jelzései eszerint:

- Ha E/P = Y10, akkor a részvénypiac árazása fair.

- Ha E/P < Y10, akkor a részvénypiac túlárazott.

- Ha E/P > Y10, akkor a részvénypiac alulárazott.

A jelenlegi helyzetet tekintve:

- E/P = 2,5%

- Y10 = 1,337%

Azaz E/P > Y10, tehát a példánkban a részvénypiac alulárazott. A versengő befektetési eszközök elmélete, azaz a Fed modelből pedig az következik, hogy a részvényekbe egésze addig befelé áramlik a tőke, amíg az earnings yield hozam nagyobb. Ugyanakkor az emelkedő részvényárak miatt csökken az earning yield, így előbb utóbb a kötvények hozama lesz a nagyobb. Ekkor pedig megindul a kötvények irányába a tőke. A jelenlegi helyzetben tehát a részvények árának további emelkedésére számítunk a modell szerint. Ha pedig a múltbeli adatokra rápillantunk, akkor látható, hogy a Fed model az esetek többségében (1926-1966 között folyamatosan) vételi jelet ad, tehát a bikapiaci véleményeket a segítségével nagyon jól alá lehet támasztani. Sajnos azonban az előrejelző képessége a módszernek nagyon rossz.

forrás: Fight the Fed Model

Mi a probléma a Fed model jelzéseivel?

A névbeli utalás ellenére a fenti modell nem tekinthető a Fed hivatalos eszközének. Az elnevezést Ed Yardeni (Deutsche Bank munkatársaként, ma már a Yardeni Research tulajdonosa) találta ki az akkori Fed elnök (Alan Greenspan) egyik kormányzati meghallgatását követően 1997-ben. Később, 2014-ben Ed Yardeni úgy nyilatkozott, hogy az összefüggés már akkor elveszítette előrejelző szerepét, amikor felvázolta 1997-ben. 2002-ben Clifford Asness a Fight the Fed Model cím alatt elérhető kutatásában megvizsgálta a Fed model előrejelző szerepét. 1 éves időtávon az alábbi R2 tényezőket sikerült kimutatni:

- 1881-2001 között 2,4%-4,5%

- 1926-2001 között 3,7-8,4%

- 1955-2001 között 0,4%-1,3%

- 1982-2001 között 8,8%-11,2%

R2 tényező az ún. korrelációs együttható, mely azt mutatja, hogy két adat között milyen erős a korreláció. Esetünkben a Fed model jelzése és a következő 1 év részvénypiaci hozama közötti kapcsolatot olvashatjuk le. Az R2 tényező 0-1, azaz 0-100% közötti értéket vehet fel, és minél közelebb vagyunk az egyhez, azaz a 100 százalékhoz, annál szorosabb az összefüggés közötti kapcsolat, annál megbízhatóbb az előrejelzés. A fentiekben látható 0-10% közötti R2 alacsony korrelációnak tekinthető, azaz egy éves távon a fed model előrejelző szerepéről nem beszélhetünk.

Nézzük meg a 10 éves időtávot. Ebben az esetben az az alábbi R2 tényezőket sikerült kimutatni:

- 1881-2001 között 11,9-30,2%

- 1926-2001 között 9,7-34,9%

- 1955-2001 között 1,4%-31%

Látható, hogy a 10 éves jövőbeni hozamot valamivel megbízhatóbban jelzi a fed model, de egyébként még mindig alulmarad a CAPE mutató előrejelző képességéhez képest. Clifford Asness mellett 2020-ban Mark Hulbert is megvizsgálta a Fed model jelzéseit, és ő összevetette a CAPE ráta megbízhatóságával az adatokat 1871-2020 között.

|

|

Fed model |

CAPE |

|

1 éves jövőbeni hozam |

1,5% |

1,6% |

|

10 éves jövőbeni hozam |

11,4% |

25,5% |

|

20 éves jövőbeni hozam |

11,7% |

35,8% |

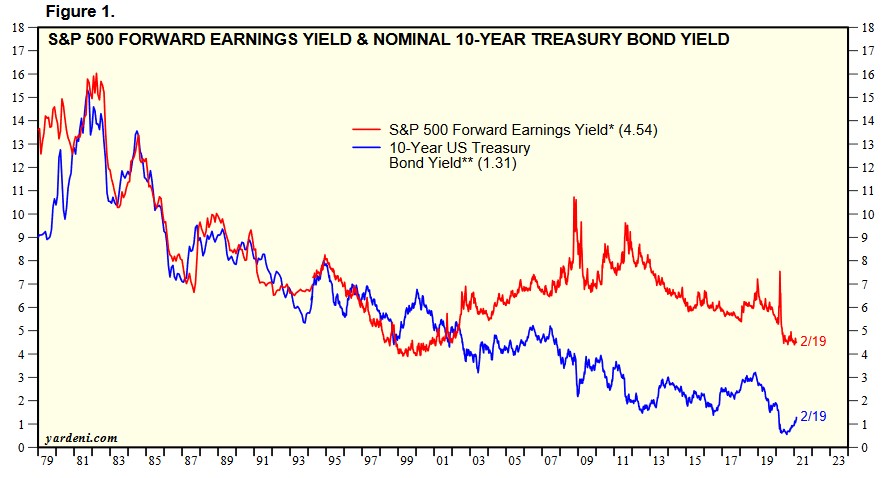

A táblázatban az R2 tényezőket látjuk. A Fed model alapú előrejelzés megbízhatósága 10-20 éves időszakon is alacsony maradt. A fentiekhez kapcsolódik, hogy egy korábbi bejegyzésünkben már megbeszéltük az alacsony kamatok és a tőzsdék értékeltsége között nincs szoros összefüggés. A fed model és az alacsony kamatok tehát nem bizonyítják, hogy a tőzsdéknek emelkednie kell. Ugyanakkor a félreértések elkerülése végett megjegyezném, hogy ez nem jelenti azt, hogy a tőzsdék nem fognak emelkedni, és a bikapiac a végéhez ért. Clifford Asness Fed model használhatatlanságát vizsgáló kutatásra válaszul Roelof Salomons a Groningeni Egyetem munkatársa a Tactical implication of predictability: fighting the FED model munkájában kifejtette, hogy a fed model elméletileg nem hibás (ahogy Asnes állítja) mindössze arról van szó, hogy előrejelzésre nem használható. Ugyanakkor befektetési időtávon, befektetési portfóliók eszközallokációjában használható arra, hogy többlethozamot érjünk el. Erről bővebben a fentebb hivatkozott munkában olvashatunk. Ed Yardeni honlapján havi rendszerességgel közzéteszi a Fed model alapú részvénypiaci értékelést, lásd alábbi képen.

Miért olcsóbbak a részvények, mint a kötvények? (Cape Yield)

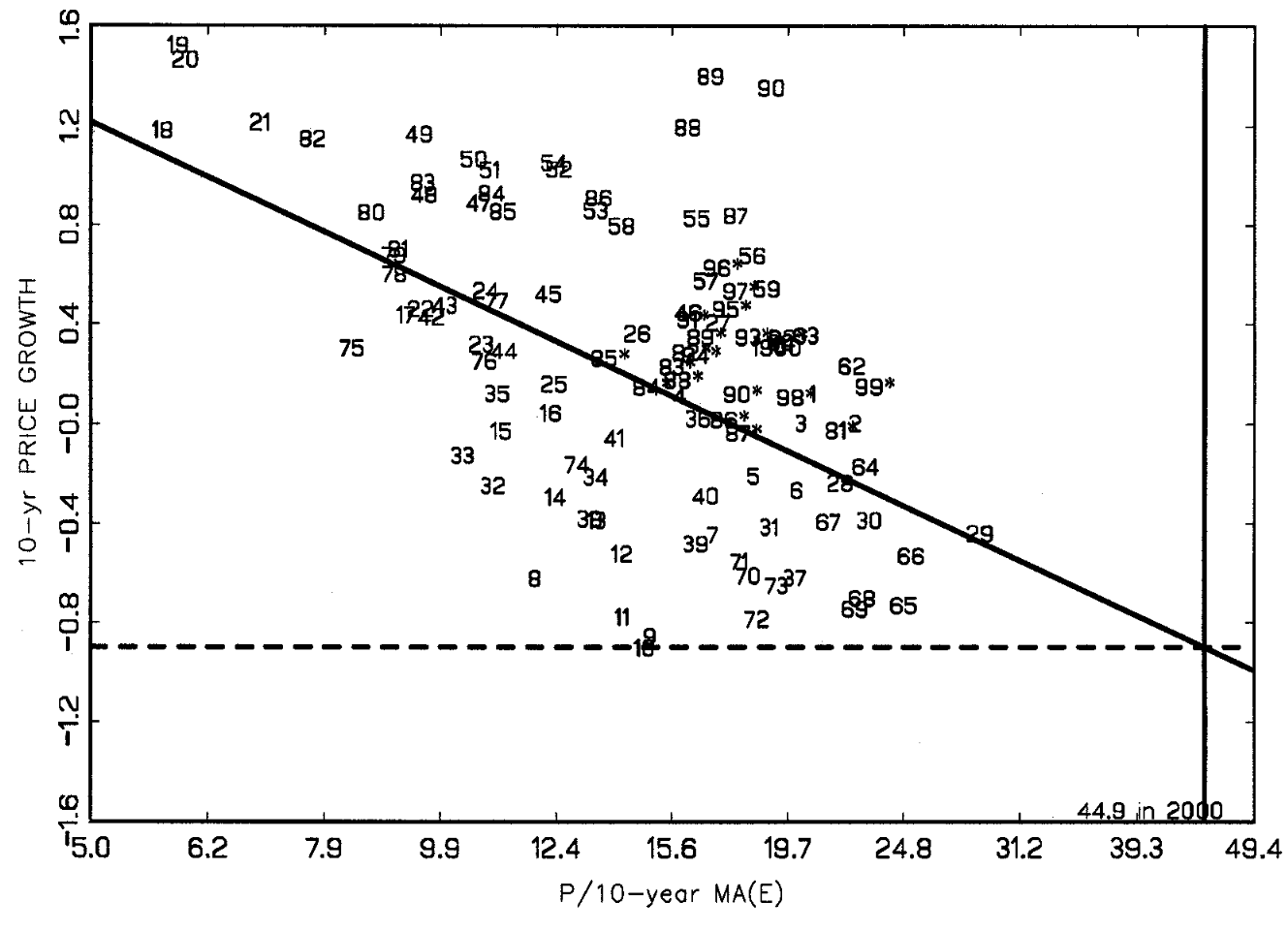

Ismert összefüggés, hogy a részvénypiaci árak és a társaságok által termelt nyereség hányadosa alapján megállapíthatunk túlárazott és alulárazott időszakokat, melyek ciklikusan változnak a tőzsdéken. Ez a bizonyos P/E mutató, mely a részvény árát (mennyibe kerül a befektetés) és a társaság által megtermelt, egy részvényre jutó nyereség (mekkora lesz a megtérülés) alapján számítható ki. A P/E mutató egyike a népszerű értékalapú, value mutatóknak, és számos vizsgálat megerősíti, hogy összefüggésbe hozható a jövőbeni hozammal. A jövőbeni hozam és a P/E mutató között azonban negatív a kapcsolat, azaz magas mutatóérték, magas árazási szintet jelöl, mely alacsony jövőbeni hozamot jósol. A Nobel-díjas közgazdásznak, Shiller professzornak köszönhetően azt is tudjuk, hogy ez az összefüggés tőzsdék szintjén is kimutatható, így például az 500 legnagyobb amerikai vállalat esetében is kiszámíthatjuk a P/E rátát, melyet 10 éves átlagnyereséggel számolunk, így kapjuk meg a Shiller P/E-t, azaz a CAPE mutatót (bővebb magyarázat itt). Shiller professzor nagyon jól bemutatja a mutató és a jövőbeni hozam közötti összefüggést munkájában, ahogy ez az alábbi képen látható.

forrás: Robert J. Shiller

Fontos azonban látni, hogy ez a mutató nem alkalmas időzítésre, mindössze az figyelhető meg a múltbeli adatokon, hogy a mutató magas értékeltségi szintje mellett a 10-20 éves évesített hozam az esetek jelentős részében alacsony volt. Szó sincs tehát arról, hogy jelezné a részvénypiac összeomlását a mutató, ugyanakkor könnyen lehet, hogy nincs is a részvénypiac túlárazott szinten. Mindenesetre az elmondható, hogy Shiller professzor a 2000-es években kirobbanó dotkom lufi és az ingatlanpiaci lufi (2008) kialakulására is felhívta a figyelmet a CAPE mutató segítségével. Igaz, hogy jelzését követően néhány évet várni kellett a válságok bekövetkezésére.

2020 októberében azonban egy újabb tanulmányban hívta fel a figyelmet arra, hogy a CAPE mutató magas szintje ellenére is van racionális magyarázat a piacok emelkedésére. Ugyanis már egy korábbi 2015-ös kutatásukban is összefüggést találtak arra vonatkozóan, hogy a részvények hozamára nem csak a CAPE mutató gyakorol hatást, hanem a piac által várt hosszú távú kamatszint. Önmagában tehát a részvénypiac értékeltsége (CAPE) nem elegendő a jövőbeni hozam előrejelzéséhez, hanem figyelembe kell venni a hosszú távon várható kamatszintet.

Tudjuk azt, hogy a 2020-as évben a koronavírus válság miatt a jegybankok széles köre alkalmazott mennyiségi enyhítést, és az irányadó kamatot is nulla közelébe csökkentette számos ország, így befektetők széles körének vált nyilvánvalóvá, hogy hosszabb ideig lesznek alacsonyak a hozamok. A mennyiség enyhítés során a jegybankok kötvényeket, legtöbbször államkötvényeket vásárolnak, mely így többletkeresletet, csökkenő hozamokat eredményez. Nem ritka, hogy egyes országokban nulla közelében vagy épp negatívban vannak a kötvényhozamok. Ez pedig azt is jelenti, hogy a kötvények egyáltalán nem tekinthetők vonzó alternatívának, és túlárazottak. Kötvények esetében is beszélhetünk túlárazott szintről, hiszen a kötvénypiaci hozamok és a kötvény árfolyama között fordított összefüggést látunk, azaz ha a kamatok csökkennek, akkor a kötvények árfolyama emelkedik. Ezt láthattuk a 2020-as év első felében, azaz a kötvényhozamok meredeken esetek, és az árfolyam meredeken emelkedett. Beszéltünk arról (lásd: Ki lesz a legnagyobb bolond a kötvénypiacon?), hogy a negatív tartomány egy alsó korlát a kötvénypiacon.

A fentiek miatt Shiller professzor kiszámolta az egyes országokban a kötvény és részvénypiaci hozamok különbségét. Ez az ún. excess CAPE yield mutató, mely a részvénypiac és a kötvénypiac közötti hozamot mutatja.

A kötvénypiaci hozamok kiszámolása az egyszerűbb része a képletnek, ugyanis semmi mást nem kell tenni hozzá, csak megnézni a 10 éves lejáratú államkötvények hozamát. A részvénypiaci hozamok kiszámítása sem sokkal bonyolultabb, ha úgy tekintünk a dologra, hogy a részvény ára a befektetésre kerülő tőke, az egy részvényre jutó nyereség pedig a tőke hozama. Mondhatnánk azt, hogy amíg a P/E ráta azt fejezi, hogy mennyi a megtérülési ideje a befektetésnek, addig a reciproka, az E/P ráta a részvény elméleti hozamát mutatja.

A fentiek megértéséhez képzeljük el azt a példát, hogy ABC részvények ára 100 dollár, az egy részvényre eső nyereség pedig 10 dollár. Ebből könnyedén kiszámolható, hogy a P/E ráta 10 lesz, azaz ha 100 dollárt befektetünk (ennyiért vásároljuk a részvényt), akkor évente 10 dollár nyereségből 10 év alatt térül meg a befektetés. Ha pedig a P/E ráta reciprokát vizsgáljuk, akkor az E/P ráta eredménye a példában 0,1, azaz 10%. A részvény elméleti hozama tehát 10%. Azért nevezzük ezt elméleti hozamnak, mert a valóságban ezt a nyereséget nem kapja meg a befektető, ez a társaság nyeresége, de a befektető a társaság (egyik) tulajdonosa.

A fentiek természetesen értelmezhetők a részvénypiac szintjén, azaz az összes tőzsdei társaság piaci árát összegezzük, majd pedig osztjuk az összes megtermelt nyereséggel, így kapjuk meg az S&P500 index P/E rátáját, és ha nem az adott negyedévben termelt nyereséggel, hanem egy átlagos nyereséggel, például 10 éves átlagnyereséggel számolunk, akkor a CAPE mutató kapjuk meg. A CAPE mutató reciproka pedig a tőzsdeindex elméleti hozamát adja meg számunkra.

Ha tehát 39 a CAPE mutató értéke, akkor a részvénypiac 10 éves, évesített hozama 1/39, azaz 2,5%. És itt jön képbe a 10 éves kötvénykamat. Ha ugyanis jelenleg a 10 éves lejáratú amerikai kötvények hozama 1%, akkor a részvénypiac és a kötvénypiac közötti hozamkülönbség 1,5%. Tehát a részvénypiaci befektetők év 1,5%-kal nagyobb hozamra számíthatnak.

Ha pedig múltbeli vizsgálatot végzünk, akkor azt tapasztaljuk, hogy a múltbeli magas CAPE értékek esetében az alternatív befektetés, azaz a kötvények hozama magasabb volt, így a részvénypiac és kötvénypiac közötti hozamkülönbség a fentieknél alacsonyabb volt. Példaként nézzük meg a dotkom lufi előtti időszakot Itt azt láthatjuk, hogy a 10 éves államkötvények hozama 4,3%-ról 6% fölé emelkedik. Amikor tehát a múltban a CAPE mutató felvette a 34-es értéket (ez 2,9%-os jövőbeni hozama járt együtt), akkor az alternatív befektetési eszköz éves hozama 4-6% közötti volt. A dotkom lufi kipukkadása előtti időszakban már 44-es CAPE rátát láttunk, azaz a 2,2%-os részvénypiac hozam állt szemben a 6%-os kötvénypiaci hozammal.

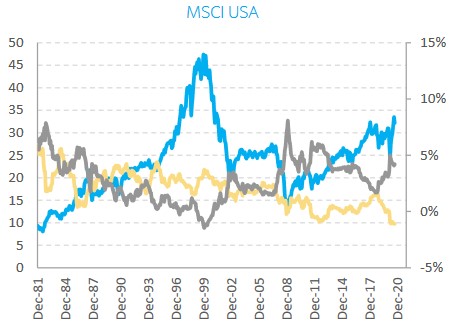

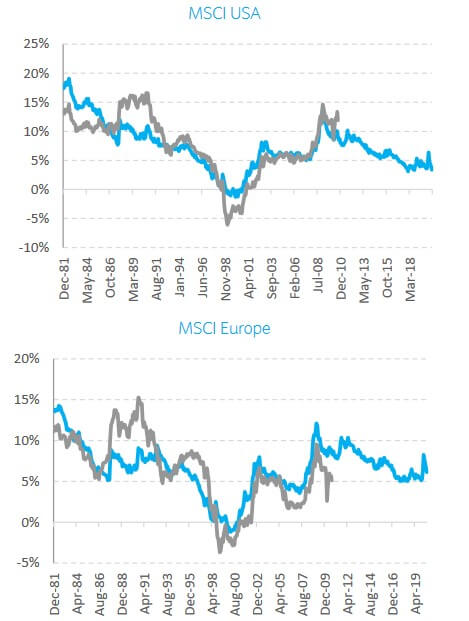

Ezért más a jelenlegi helyzet, azaz magas a CAPE, de még mindig jobb a részvénypiac megtérülése, mint a kötvénypiaci befektetés esetén. Az alábbi grafikonon az Egyesült Államok esetében szürke színnel látjuk a részvénypiac és a kötvénypiac hozamkülönbségének változását. Itt is látható, hogy a dotkom lufit megelőző időszakban (1999) esik, és több évtizedes mélypontra jut el a hozamkülönbség.

forrás: CAPE and the COVID-19 Pandemic Effect

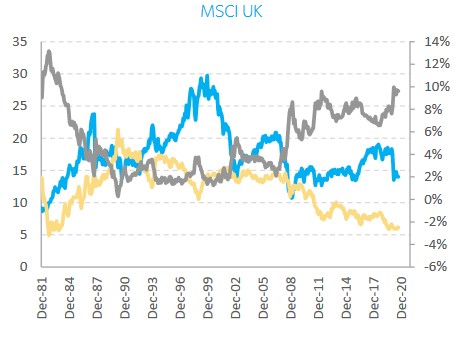

Más országok esetében is hasonló helyzetet láthatunk, azaz Egyesült Királyság esetében alacsony CAPE (kék színnel) és magas hozamkülönbség (szürke).

forrás: CAPE and the COVID-19 Pandemic Effect

Az európai tőzsdék esetében is hasonlókat látunk. Itt sincs a CAPE alapján túlárazott helyzet, és a hozamkülönbség is magas. A kutatásban megtaláljuk a japán és kínai részvényindexet is, hasonlóan alacsony CAPE, magas hozamkülönbséget figyelhetünk meg.

forrás: CAPE and the COVID-19 Pandemic Effect

Mennyire megbízhatók Shiller professzor előrejelzései?

Természetesen a CAPE mutató sem tévedhetetlen. Az alábbi képen látható, hogy mekkora az eltérés a jósolt/előrejelzett hozam (10 éves évesített) és a tényleges részvénypiaci hozamok (10 éves évesített) között. Az alábbi két grafikonon az amerikai és európai tőzsdék adatait látjuk. Tulajdonképpen azokban az időszakokban tapasztalunk jelentős eltérést az előrejelzés és a tényadat között, ahol a piacok irracionálisan viselkednek. Például a dotkom lufi és a hitelpiaci válság idején.

forrás: CAPE and the COVID-19 Pandemic Effect

Shiller professzor úgy összegezte a fentieket 2020-ban, hogy az excess CAPE yield mutató (részvény- és kötvénypiaci hozamkülönbség) a legtöbb régióban, tőzsdén a maximális érték közelében van, ami azt jelenti, hogy a kötvényekhez képest a részvények meglehetősen vonzó befektetési lehetőségek. A legtöbb tőzsdén az excess CAPE yield mutató magasabb szinten van, mit a hitelpiaci válság időszakában. Ezt a magas értéket pedig az extrém alacsony kamatkörnyezet idézte elő. Ez magyarázatot adhat tehát arra, hogy miért nem tapasztalunk csökkenő trendet a gazdasági recesszió ellenére sem a tőzsdéken. A CAPE mutatón alapuló (itt tárgyaltuk részleteiben) előrejelzési módszer (10 éves, évesített hozamok) megbízhatósági tényezője 0,7. Ez az ún. R2 tényező, mely egy 0-1 közötti szám, és minél közelebb van a mutató a 1-es értékhez, annál magasabb a megbízhatósága. A teljes képhez hozzátartozik, hogy Shiller professzor legújabb tanulmánya nem változtatja meg alapjaiban a CAPE-alapú előrejelzést, azaz a CAPE továbbra is azt mutatja, hogy drága a részvénypiac, mely a múltban (10-20 éves távon) alacsony jövőbeni hozammal járt együtt. Más előrejelzési módszerekkel összevetve ez egyébként magas értéknek tekinthető, különösen egy olyan piacon, ahol az árak majdnem véletlenszerűen alakulnak. Az alábbi képen láthatod a különböző előrejelzési módszerek megbízhatóságát. A témáról itt beszéltünk bővebben.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.