Bejegyzésünkben az ún. neglected firm effect összefüggéssel foglalkozunk, melynek alapja, hogy a kevésbé ismert, népszerűtlen társaságok részvényei nagyobb hozamot hoznak, mint az ismert, népszerű társaságok részvényei. Megnézzük a múltbeli vizsgálatokat, kiderítjük, mi az oka ennek az anomáliának. Témáink:

- Mit kell tudni az elhanyagolt tőzsdei társaságokról?

- Hogyan, hol találhatunk elhanyagolt cégeket?

- Mit jelent az elhanyagolt cég effektus?

- Lehet, hogy nem is létezik az elhanyagolt cég effektus?

- Későbbi vizsgálatok nem tudták kimutatni az elhanyagolt cég anomáliát?

Mit kell tudni az elhanyagolt tőzsdei társaságokról?

Az elhanyagolt cégek (angolul neglected firm) tulajdonképpen olyan társaságok, melyeket a tőzsdei kereskedők, befektetők kevésbé ismernek. Ennek gyakran az az oka, hogy unalmas tevékenységet végző társaságokról van szó, és nagyobb sztorik, érdekes események nem történnek a társaság életében, így a gazdasági médiában sem foglalkoznak a céggel. A befektetők figyelme pedig könnyen manipulálható, elterelhető, így jellemzően azokat a tőzsdei társaságokat preferálják, melyekhez nagy sztorit kapcsoltak, és az ismert, népszerű CEO gondoskodik arról, hogy a cég állandó téma legyen a gazdasági médiában.

Az elhanyagolt cégek további ismertető jele, hogy az elemzők sem foglalkoznak velük, így a nagyobb elemzőházak nem is követik ezeket a társaságokat. A fentiek pedig azt eredményezik, hogy az elhanyagolt társaságok részvénypiacán kevés a vevő, érdektelenség uralkodik, így gyakran alakulnak ki alulárazott helyzetet, és ritkábban a túlárazott helyzetek. Ezzel szemben a jól ismert, népszerű részvények esetében nagy az elemzői-, és médiafigyelem. Ez pedig nagyon sok vevőt hoz a részvény piacára, azaz ezek a részvények nagyobb valószínűséggel lesznek túlárazottak. Az alulárazott, túlárazott kérdéseket általában a részvény ára és valamilyen pénzügyi eredményt kifejező mutató alapján értékeljük. A legismertebbek:

- P/E, azaz a részvényár és az egy részvényre jutó nyereség hányadosa

- P/B, azaz az ár és a könyv szerinti érték hányadosa

- P/S, azaz a részvény ára és az egy részvényre jutó árbevétel kerül összevetésre

- EV/EBIT, azaz a társaság értéke és a nyereség hányadosa

A value-prémium témakörben már megbeszéltük, hogy a vizsgálatok szerint, hosszú távon az értékalapon olcsó részvények a jövőben felülteljesítenek, míg az értékalapon drága részvények a jövőben alulteljesítenek. A fentiek pedig igazak az elhanyagolt részvényekre is, azaz felülteljesítik a jól ismert társaságok részvénypiaci hozamait. Ez tulajdonképpen a lényege az elhanyagolt cég effektusnak.

Hogyan, hol találhatunk elhanyagolt cégeket?

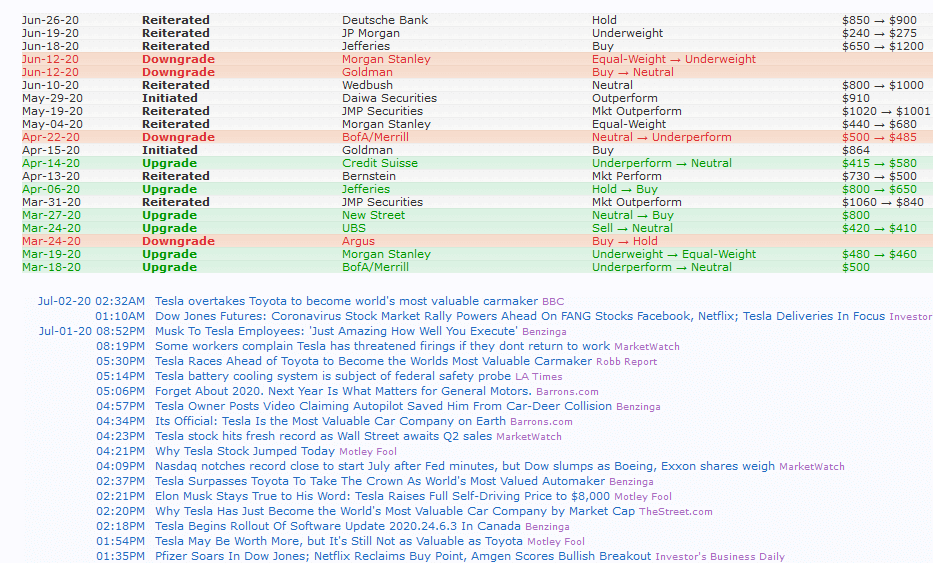

Alapvetően két irányvonal van arra, hogy elhanyagolt, kevésbé ismert cégeket keressünk. Egyik megoldás, hogy a finviz.com adatbázisában ellenőrizzük a céggel kapcsolatban mennyi elemzői értékelés, ajánlás született, ezek milyen gyakran érkeznek. Például ha a finviz.com adatbázisában rákeresünk a Tesla részvényekre, akkor a grafikon, és a fundamentális adatokat tartalmazó táblázat alatt azt látjuk, hogy havi rendszerességgel számos elemzői minősítés érkezik, és napi szinten sok-sok helyen (naponta akár 30-50 médiában) foglalkoznak a részvényekkel. Ez tehát egy tipikus példája a népszerű részvénynek.

forrás: finviz.com

Itt pedig a Corporacion America Airports (CAAP) társasággal kapcsolatos elemzői várakozások és hírek láthatók. Sokkal kevesebb eseményt követhetünk.

A fenti módszerrel az a gond, hogy nem eléggé objektív, így nem tudjuk visszatesztelni múltbeli adatokon a módszerrel kiválasztott elhanyagolt cégeket. Éppen ezért a továbbiakban azt fogjuk vizsgálni, hogy az intézményi befektetők körében mennyire népszerű a részvény, azaz az intézményi befektetők koncentráltságát figyeljük. Az intézményi befektetők követésének módszeréről már korábban volt szó, itt találod cikkünket.

Mit jelent az elhanyagolt cég effektus?

Az elhanyagolt cég effektus tulajdonképpen arra a tőzsdei anomáliára utal, mely szerint a befektetők és elemzők körében kevésbé ismert részvények a jövőben jobban teljesítenek, felülteljesítik az ismert, népszerű részvényeket. A hatást elsőként 1983-ban vizsgálta meg Avner Arbel, és Steven Carvel a Conrell Egyetem munkatársai. Az elemzők 510 társaság részvénypiacát (New Yorki tőzsdén jegyezett társaságokból véletlenszerűen kiválasztva) követték egy évtizeden keresztül (1971-1980 között). A részvényeket három kategóriába sorolták a népszerűségük, ismertségük szerint. Az ismertséget, népszerűséget aszerint állapították meg, hogy az intézményi befektetők körében mennyire ismert a cég, azaz az intézményi befektetők koncentráltságát vizsgálták tulajdonképpen.

Az alábbi táblázatban látható a vizsgálatuk eredménye, a fontosabb tényezőket kiemeltem. Az ICR 1 kategóriában azok a részvények találhatók, melyeket nagyrészt az intézményi befektetők vásárolták az elmúlt időszakban. Az ICR 2 kategóriában mérsékelt az intézményi befektetők jelenléte, míg az ICR 3 kategóriában azok a részvények vannak, melyeket az intézményi befektetők hanyagolnak. A „return” oszlop alatt láthatod az 1971-1980 közötti időszak évesített átlaghozamait. Eszerint az intézményi befektetők által intenzíven vásárolt részvények évesített hozama 10,36% volt (ICR 1). Ugyanakkor az elhanyagolt részvényekkel (ICR 3) elérhető évesített hozam 20,84% volt a vizsgált időszakban. Az „Excess return” alatti sorokban a többlethozam került kimutatásra. Ez alapján látható, hogy az elhanyagolt részvények (ICR 3) kategóriájában a legnagyobb a felülteljesítés, illetve a „Sharpe index” mutatja, hogy egységnyi kockázatra vetített hozam is az elhanyagolt részvények piacán a legnagyobb (bővebben: sharpe-ráta). Tehát nem csak arról van szó, hogy azért nagyobb az elhanyagolt részvények hozama, mert nagyobb az árfolyam-kockázat.

Giraffes, Institutions and Neglected Firms

Lehet, hogy nem is létezik az elhanyagolt cég effektus?

Megfigyelhető, hogy az elhanyagolt cégek jelentős része a kis kapitalizációjú részvények közül kerül ki, így magyarázatot adhat a fenti összefüggésre a size-anomaly, amely gyakorlatilag az egyike annak a három tőzsdei anomáliának, melyet a kutatók, közgazdászok széles köre elfogad. Ez tulajdonképpen azt jelentené, hogy az alacsonyabb piaci kapitalizációjú cégekkel elérhető hozam nagyobb, mint a magasabb kapitalizációval rendelkező cégek részvényeinek hozama.

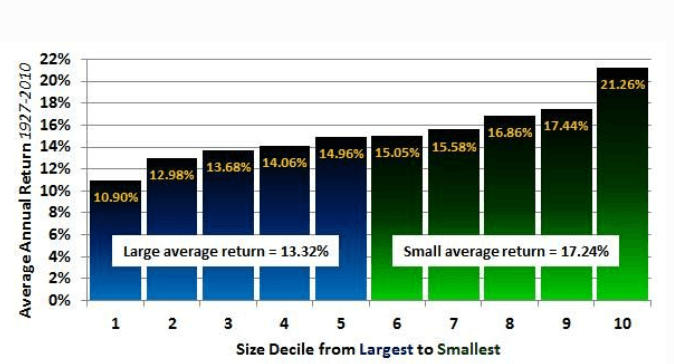

1927-2010 között a legnagyobb piaci kapitalizációval rendelkező részvények átlagos éves hozama 10% volt, míg a legkisebb piaci kapitalizációval rendelkező részvények átlagos éves hozama 21,26% volt. A legnagyobb és a legkisebb részvény kategóriák úgy lettek megállapítva, hogy 10 részre osztották kapitalizáció szerint az amerikai részvénypiacot. A legkisebb részvény kategória az alsó decilis, míg a legnagyobb piaci kapitalizáció a felső decilis lett, azaz a részvények azon 10%-a került ebbe a csoportba, melyeknek legnagyobb lett a piaci kapitalizációja. De nem csak a legnagyobb és legkisebb piaci kapitalizációval rendelkező részvények esetében figyelhető meg ez az anomália, hanem folyamatosan, azaz minél kisebb a részvények kapitalizációja, annál nagyobb lesz az elérhető hozam, lásd alábbi képen,

kép forrása: forbes.com

Például, ha az összes amerikai részvényt elfelezzük, akkor a részvények azon 50%-a, melyek a legkisebb kapitalizációval rendelkeznek 17,24%-os éves átlagos hozamot mutatnak. Ezzel szemben a részvények azon 50 százaléka, melyben a legnagyobb kapitalizációjú részvények közé tartoznak már csak 13,32%-os hozamot mutatnak. Az alábbi táblázatban pedig már visszatérünk az elhanyagolt cégekre, és a cégméret szerint további három kategóriára bontjuk az ICR 1, ICR 2, ICR 3 kategóriákat.

Giraffes, Institutions and Neglected Firms

A fentiekből látható, hogy nem csak a kis kapitalizációval rendelkező részvények (Small oszlop) esetében figyelhető meg az anomália, hanem a Medium és Large kategóriákban is. Közepes méretű társaságok estében, ICR 1 (népszerű) részvényekkel 8,6%, ICR 2 (közepesen népszerű) részvényekkel 17,3%, és ICR 3 részvényekkel (elhanyagolt) 26%-os hozamot lehetett kimutatni. A Small oszlopban az ICR 1 (és a Large ICR 3 alatt) alatt azért nincsenek adatok, mert csak néhány társaságot találtak a kutatók, így az ezekből számított átlagok pontatlanok lennének. A fenti helyzet akkor sem változik, ha egységnyi kockázatra vetítve végezzük el a vizsgálatot. Lásd alábbi táblázat Sharpe index sorait. Azaz a népszerűség együtt jár az alacsonyabb egységnyi kockázatra vetített hozammal.

Giraffes, Institutions and Neglected Firms

Későbbi vizsgálatok nem tudták kimutatni az elhanyagolt cég anomáliát?

Craig G. Beard and Richard W. Sias 1997-be publikálta kutatásai eredményeit Is There a Neglected-Firm Effect? címmel. Ebben a vizsgálatban már 7000 társaság adatait tekintették át 1982-1995 között. A részvényeket itt azonban nem az intézményi befektetők koncentráltsága szerint kategorizálták, hanem a Zacks adatbázisa segítségével, melyben azt vizsgálták, hogy az adott társaságra vonatkozóan mennyi cég készített előrejelzést az adott évben. Eszerint:

- Elhanyagolt részvény: egyetlen elemző sem vizsgálja

- Közepesen elhanyagolt részvény: egy elemző sem vizsgálja

- közepesen követett részvény: 2-4 elemző vizsgálja, követi

- Erősen követett, népszerű részvény: 5, vagy több elemző követi

A kutatók megállapították, hogy az elhanyagolt cégek valóban felülteljesítik a kevésbé elhanyagolt, népszerű cégeket, de ennek oka a piaci kapitalizációban keresendő. Így miután az adatokat a kapitalizációval korrigálták, már eltűnt a többlethozam jelentős része, azaz az alacsonyabb kapitalizációjú cégek többlethozama a size effektus miatt alakult ki, nem pedig azért, mert elhanyagolt cégek. Ez tulajdonképpen azt jelenti, hogy ha csak az alacsony kapitalizációjú cégeket vizsgálnánk, akkor nem lehet kimutatni, hogy az elhanyagolt cégek felülteljesítik a népszerű társaságokat. Előfordulhat tehát, hogy az elhanyagolt cég effektus nem mutatható ki állandóan (a 70-es években kimutatható volt), és az is megfigyelhető, hogy egyes tőzsdei anomáliák, stratégiák népszerűségével a hatékonyságuk is csökken (erről William Schwert tanulmányában olvashatsz bővebben).

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.