A momentum egy, a tőzsdéken erősen kimutatható hatás, melyre stratégiák széles köre épül. Ugyanakkor a témával kapcsolatos legtöbb vizsgálat heti és havi időtávokon, azaz több hetes, több hónapos ügyletkötési időszakon foglalkozott az összefüggéssel. A cikkünkben tárgyalásra kerülő anyagban 42 ország részvénypiacán 1980-2017 közötti adatokon néhány napos időszakon is kimutatták a hatást, így a rövid távú kereskedők számára is hasznos információt adhat a momentum követése. Témáink:

- A momentum-hatás elméletileg nem létezik

- A rövid távú momentum felderítése

- A kínai piacon nem működnek a momentum stratégiák

- Mely országokban létezik a hatás (1980-2017)?

- Mi az oka annak, hogy tőzsdénként eltérő eredményeket kapunk?

A momentum-hatás elméletileg nem létezik

Egy olyan részvénypiacon, ahol a befektetők teljesen racionálisan döntenek és a piac teljesen hatékony állapotban van, a múltbeli árfolyam és a jövőbeni árfolyam teljesen független lenne egymástól, azaz a múltbeli árfolyam nem lenne felhasználható a jövőbeni árfolyam előrejelzésére (magyarázat itt). Ugyanakkor számos vizsgálat erősíti meg, hogy a múltbeli árfolyamra épülő különböző előrejelzési rendszerek (lásd technikai elemzés) többletinformációt hordoznak. Széles részvénykörön, évszázados adatsorokon kimutathatók különböző árfolyamhatások, melyek lényege, hogy a múltbeli adatból előre jelezhető a jövőbeni adat. Ezen árfolyamhatások közül a legismertebb a momentum, melyet eredetileg Jegadeesh és Titman mutatott ki 1993-ban, de azóta vizsgálatok százai erősítették meg az eredeti vizsgálatot. A momentum széles részvénykörön vizsgálva azt jelenti, hogy a múltbeli nyertesek (1-18 hónapos időszakon) a jövőben is nyertesek lesznek (1-18 hónapos időszakon). Eszerint például egy olyan stratégiával, mely megvásárolja az elmúlt 6 hónap legmagasabb hozamot hozó részvényeit (összes részvény 10 százaléka), majd havonta egy alkalommal átalakítja a portfóliót (hogy ismét az előző 6 hónap legjobb részvényei legyenek a portfólióban) felülteljesítés érhető el. A részleteit a momentum-hatásnak itt beszéltük meg.

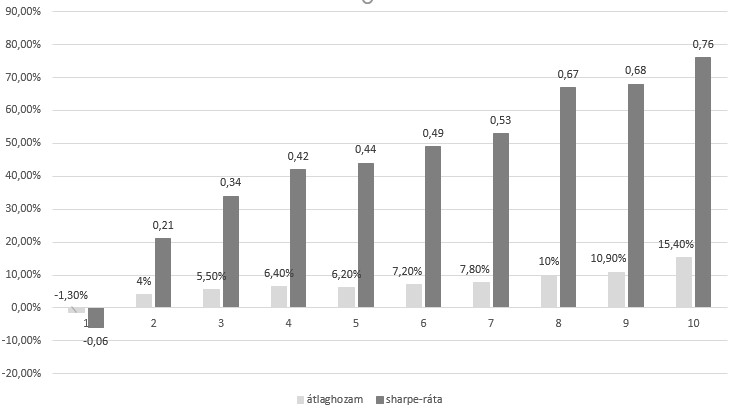

A momentum-anomáliát úgy lehetséges kimutatni, hogy a vizsgált részvénypiac összes részvényét sorba állítjuk az előző időszak momentuma alapján. Ez tulajdonképpen azt jelenti, hogy az előző 12, 6, vagy 3 hónap teljesítménye alapján állítjuk sorba a részvénypiacot. Egyes kutatásokban egy-egy időszakot, például 12 hónapos teljesítményt, más tanulmányokban a három időszak átlagát (12,6,3) számolták ki, és ez alapján mutatták ki a momentum-anomáliát. Gyakorlatilag bármely módszer eredményre vezet. Ha a fenti sorrend felállítása után a részvénypiacot 10 részre osztjuk, akkor az 1-es kategóriába a legalacsonyabb momentummal rendelkező, azaz a legalacsonyabb (3,6,12) havi hozamú részvények kerülnek. A 10-es kategóriába pedig a legnagyobb hozamú részvényeket válogatjuk ki. Az alábbi grafikonon egy 1947-2006 közötti vizsgálat eredménye látható. Ebben a munkában a múltbeli 12 havi teljesítmény alapján alakították ki a 10 kategóriát, és a következő hónap átlaghozamát (világosszürke oszlopok) vizsgálták. Az adatok a grafikonon már évesítve vannak.

Tudjuk azt is, hogy a momentum 1-18 hónapos távon mutatható ki, és 1-4 hetes időszakon sokkal inkább a short-term reversal hatás figyelhető meg (nyertesekből vesztesek lesznek), ahogy igaz ez 3-5 éves időtávon (lásd long-term reversal hatás).

A teljes képhez hozzátartozik, hogy máig nincs pontos magyarázat a jelenségre, de jellemzően viselkedési, kognitív torzításokkal függ össze a kialakulásának oka. Annál is inkább igaz lehet ez, mert egyes országokban nem működik, nem olyan erős a momentum, ahogy egy korábbi cikkben beszéltünk erről, például a kínai részvénypiacon.

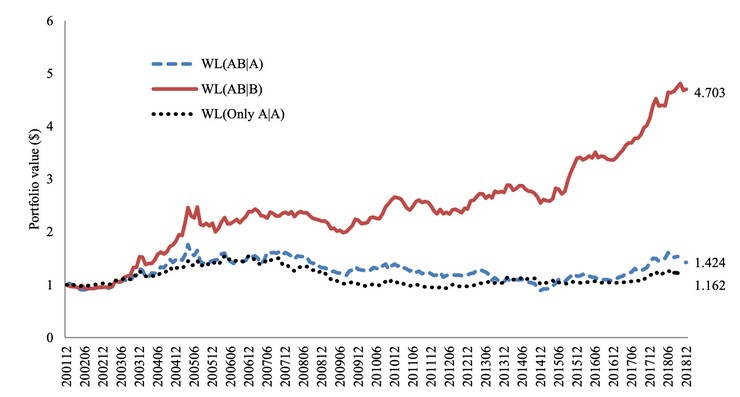

A kínai részvénypiacon az A részvények körében, ahol nagyrészt kínai állampolgárok kereskednek, nem létezik a momentum-hatás (1-12 hónapos távon), ugyanakkor az intézményi befektetők által uralt B részvények körében már kimutatható. Az alábbi grafikonon egy momentum módszer eredménye követhető nyomon, a kezdeti 1 dolláros befektetési egyenleg változását látjuk. A piros görbe mutatja azokat az A és B részvényeket, melyekkel a B részvénypiacon lehet kereskedni, azaz külföldi befektetők számára elérhető részvényekről van szó. A kék szaggatott görbe ugyanazokkal a részvényekkel elérhető eredményt mutatja, de az A részvénypiacon, azaz a belföldi befektetők piacán.

forrás: Momentum, Reversals, and Investor Clientele

A rövid távú momentum felderítése

A kínai részvénypiac sajátossága miatt számos vizsgálat célpontja volt az elmúlt években, így Chui, Titman és Wei már 2010-ben kimutatta (lásd Individualism and Momentum around the World cím alatt), hogy 1-12 hónapos időtávon a momentum nem létezik a kínai részvénypiacon, sőt 6-12 hónapos időtávon a reversal hatás figyelhető meg (nyertesekből vesztesek lesznek). A fentieket, újabb adatokon egy 2022-es vizsgálat is megerősítette.

A témával kapcsolatos legújabb vizsgálat pedig arra mutatott rá, hogy bár közép távon nem mutatható ki a momentum a kínai részvénypiacon, de napos adatokon igen, és a hatás kialakulására magyarázatot is találtak. A fent hivatkozott vizsgálatban azonban nemcsak a kínai részvénypiacot, hanem 21 fejlődő és 21 fejlett ország részvénypiacát tekintették át, és a kínaival együtt 10 fejlődő és 3 fejlett ország részvénypiacon kimutatták a napi momentum létezését, azaz a hatás nemcsak a kínai tőzsdén figyelhető meg.

A kínai piacon nem működnek a momentum stratégiák

Az alábbi grafikonon különböző long-short portfóliók átlagos havi hozamát látjuk. Az 1m alatt azt láthatjuk, hogy milyen eredménye van egy olyan stratégiának, mely az előző egy hónap nyerteseit (legnagyobb hozam, összes részvény 25 százaléka) megvásárolja kapitalizáció szerint súlyozva (value-weight) és ugyanakkora értékben shortolja a veszteseket. Látható, hogy minden időtávon negatív átlaghozam mutatható ki, azaz a nyertesekből valójában vesztesek lesznek. Teljesen ellenkezőjét tapasztaljuk annak, amit a momentum alapján várunk.

forrás: Daily Momentum and New Investors..

Heti adatokon a short-term reversal hatás mutatható ki (ez összhangban van a nemzetközi megfigyelésekkel). A fenti elvek szerint kialakított long-short stratégiákban negatív a hozam minden időtávon. Például az elmúlt 3 hét nyerteseinek megvásárlása, veszteseinek shortolása 6 hetes tartási időtávval -0,01 százalék átlagos heti hozamot eredményezett.

forrás: Daily Momentum and New Investors..

A napos adatokon azonban megváltozik a helyzet, elsősorban az 1-3 napos időszakon. A jelölt helyeken pozitív hozamot látunk, így például az 1d sor és az 1d oszlop annak a stratégiának az eredménye, mely a mai nap nyerteseit megvásárolja, a veszteseket ugyanakkora összegben shortolja, és egy napon keresztül tartja az ügyletet. Látható, hogy 1-3 napos visszatekintési és 1-3 napos tartási időszakokban a hozam pozitív. Ez tehát azt jelenti, hogy a kínai piacon az előző 1-3 nap árváltozása után nem véletlenszerűen alakul a részvények ára, hanem tovább emelkednek. Természetesen a hatás nem egyetlen részvényen, hanem részvények széles körén mérhető.

forrás: Daily Momentum and New Investors..

Mely országokban létezik a hatás (1980-2017)?

Fentebb hivatkoztam rá, hogy 21+21 országra kiterjedő vizsgálatról van szó, és az alábbi táblázatban láthatjuk az egy napos visszatekintési egy napos tartási időszak eredményeit kapitalizáció szerint (value-weight) és egyenlő arányban (equal-weight) súlyozva 1980-2017 közötti időszakon. Itt úgy alakították ki a portfóliókat, hogy az előző napon legmagasabb hozamot elérő részvényeket (összes részvény 25 százaléka) megvásárolták, és ugyanakkora értékben shortolták a legalacsonyabb hozamot hozó (összes 25 százaléka) részvényeket, majd minden nap végrehajtották ezt a műveletet a teljes vizsgálati időszakon.

forrás: Daily Momentum and New Investors..

Azokon a részvénypiacokon, ahol pozitív hozamot látunk, létezik a napi momentum, azaz a nyertesek tovább emelkednek a következő napon. Ha negatív hozamot látunk, akkor ez azt jelenti, hogy a nyertesek a következő napon vesztesek lesznek, azaz nem lesz rendkívüli a hozamuk.

Mi az oka annak, hogy tőzsdénként eltérő eredményeket kapunk?

Fentebb látható, hogy nagyrészt a fejlődő országok piacán tapasztalhatjuk a napi momentum létezését. Ennek összetett okai vannak. Egyrészt korábbi vizsgálatok (részletek ennek a cikknek a végén) is rámutattak arra, hogy ha egy piac távolabb áll a hatékony állapottól, akkor sokkal több anomália kimutatható, többlethozam kinyerhető. Másrészt arról is vannak adataink, hogy egyes eszközök sokkal jobban működnek a kevésbé fejlett országok piacán (nem OECD országok tőzsdéi, alacsony GDP-vel rendelkező országok, piacok, ahol nincs hosszú távú múltja a kereskedésnek).

Harmadrészt pedig a kínai piacra fókuszáló vizsgálat azt is megállapította, hogy a fejlődő országok esetében az újonnan piacra lépő befektetők adhatnak magyarázatot a jelenségre. Ugyanis 2005-2019 közötti időszakon a kereskedési számlákat vizsgálva megállapítható, hogy az új befektetők piacra lépése és a részvénypiaci hozamok között negatív a kapcsolat, illetve az új befektetők nettó részvényvásárlásai és a részvénypiaci hozamok között is negatív kapcsolat mutatható ki. Példaképpen vessünk egy pillantást a 2008-as és a 2015-ös részvénypiaci emelkedésre (szaggatott vonal a kínai tőzsdeindex).

Mindkét esetben azt láthatjuk, hogy az új befektetők (kék görbe) halmozott ügyletkötései fokozódnak, azaz egyre nagyobb vételi kitettségük lesz. Ezzel párhuzamosan a tapasztalt, régóta piacon levő befektetők (szaggatott pontozott vonal) nettó kitettsége egyre csökken.

forrás: Daily Momentum and New Investors..

A vizsgálatok azt mutatják, hogy az újonnan piacra lépő befektetők nagyon rosszul időzítenek, hajlamosak arra, hogy az emelkedés csúcsán, fordulatok előtt megvásárolják a részvényeket a szofisztikáltabb, tapasztaltabb befektetőktől. Ezzel gyakorlatilag erősödnek azon bizonyítékok, hogy az új befektetők jellemzően zajkereskedők. Ezzel együtt pedig az újonnan beáramló tőke olyan anomáliák kialakulását eredményezi, amelyeket fentebb bemutattunk.

Összegezve a fentieket, egy újabb bizonyítékot láthatunk arra, hogy a kevésbé hatékony részvénypiacok eltérően viselkednek, mint a hatékonyabb piacok. Látható, hogy rövid távon is jelentős eltérések lehetnek az árhatásokban, annak függvényében, hogy a kisbefektetők milyen módszerekkel kereskednek a tőzsdén.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.