Cikkünkben a kínai tőzsde sajátosságait beszéljük meg, kitérünk a kínai tőzsdeindexekre is, és azokra a megfigyelésekre, tapasztalatokra, melyeket a befektetés, tőzsdei kereskedés során hasznosíthatunk a kínai tőzsdén tapasztalt folyamatok alapján. Témáink:

- Miért speciális tőzsde a kínai?

- Mi a különbség a kínai A és B részvények között?

- A kínai A részvények piacán gyakori a félreárazás?

- Momentum stratégiák a kínai tőzsdén

- Kínai befektetés a nagy gazdasági növekedés miatt?

- Kínai gazdasági növekedés és a tőzsdei hozamok

- Kínai részvénypiac és az alacsony külföldi jelenlét

- Diverzifikációs szempontok

- Kínai részvénypiac és a részvénypiaci összefüggések

Miért speciális tőzsde a kínai?

Kínában két egymástól elkülönülten működő tőzsde van, de részvények széles köre elérhető mindkét tőzsdén. A külföldi befektetők számára a Shanghai tőzsdén (Shanghai Exchange) érhető el a külföldi befektetők számára a kínai vállalatok részvényei. Ezzel szemben a Shenzheni (Shenzen Exchange) tőzsdén csak a belföldiek kereskedhetnek, ezt a piacot tehát a külföldi befektetők nem érhetik el.

Mindkét tőzsdén lehetőség van arra, hogy két különböző részvénysorozattal kereskedjenek a befektetők, melyet A és B részvényeknek neveznek. Ez tehát azt jelenti, hogy ugyanazon vállalat kibocsáthat A és B részvényeket, és ezekre vonatkozó részvényjogosultságok is hasonlóak (osztalékhoz való jog, szavazati jog, tulajdonjog stb. Az A és B részvények renminbi denomináltak, viszont az A részvényeket a helyi devizában (HDK, hong-kongi dollár), a B részvényeket pedig dollárban számolják el. Tőzsdei társaságonként eltérő, hogy csak A részvényeket, vagy A és B, esetleg csak B részvényeket bocsátanak ki. Mindegyikre van példa, de a legtöbb tőzsdei társaság csak A részvényeket bocsát ki.

Mi a különbség a kínai A és B részvények között?

2001 előtt az A és B részvények piaca teljesen különválasztott volt. Ez azt jelentette, hogy a belföldi befektetők kizárólag A részvényeket vásárolhattak, a külföldi befektetők pedig csak B részvényeket. Ezzel a rendszerrel azonban az volt a probléma, hogy a B részvények likviditása nagyon alacsony volt, így a kínai hatóságok engedélyezték a kisbefektetőknek (intézményi befektetőknek nem), hogy B részvényekkel is kereskedjenek 2001 februárját követően. A fentiek ellenére a B részvényekkel történő kereskedéstől továbbra is távol maradtak (két nagyobb megugrástól eltekintve) a kisbefektetők, ahogy ez az alábbi ábrán is látható (új kisbefektetők számának változása a B részvények piacán). Ennek oka egyrészt azt, hogy szigorúan szabályozva van a B részvények hozzáférhetősége a kínai kisbefektetők számára, másrészt az A részvények esetében T+1 napos, a B részvények esetében T+3 napos az elszámolás, mely szintén kedvezőtlen a kisbefektetők számára.

forrás: Momentum, Reversals, and Investor Clientele

Ugyanakkor az A részvényeknek óriási a népszerűsége a kínai kisbefektetők körében, például egy 2015-ös vizsgálat szerint a kínai kisbefektetők, egyéni befektetők kötései tették ki az összes kötés 87 százalékát. Jól elkülöníthető az A és B részvények piaca, ha a részvények forgási sebességét is megvizsgáljuk. Az A részvények havi turnover rátája 40 százalékos, azaz ez azt jelenti, hogy az A részvények átlagos tartási ideje 2,5 hónap. Ezzel szemben a B részvények havi turnover rátája 12 százalék, azaz az átlagos tartási idő 8,3 hónap. Mondhatni azt, hogy az A részvények piacán a rövid távú kereskedők uralkodnak, nem a hosszú távú befektetők.

Az A részvények piacán tehát sokkal inkább az átlagos tőzsdei kereskedők alakítják a részvények árát, azaz gyakoribbak a félreárazások. Az átlagos tőzsdei kereskedők körében nagyobb arányban találunk zajkereskedőket. A kisbefektetők túlzott piaci reakcióira jó példa a 2005-2008 közötti időszakban kialakult buborék a kínai warrantok piacán. Ennek során gyakorlatilag értéktelen termékekkel árfolyamát hajtotta magasba a nagyfokú kisbefektetői kereslet.

A fentiekből látható, hogy a kínai részvénypiac helyzete egyedi, hiszen sehol a világon nincs még egy olyan tőzsde, ahol vállalatok részvényeivel különböző csoportok, jól elkülönültek kereskedhetnek, és a két piac nagyon nehezen átjárható (így az arbitrálás lehetőségei is korlátozottak). Gondoljuk arra, hogy az A részvényekhez kizárólag a kínai befektetők férhetnek hozzá, a B részvényekhez pedig a nemzetközi befektetők férhetnek hozzá. A nemzetközi befektetők között legnagyobb arányban pedig nem a kisbefektetők állnak, hanem az intézményi befektetők. Ez az éles különbség jó helyzetet teremt arra, hogy a piacot megvizsgáljuk, és számos kutatás is készült a témában. Az A és B részvények vizsgálatával olyan kérdésekre is választ kaphatunk, hogy a különböző, népszerű tőzsdei stratégiák milyen okok miatt nem működnek egyes tőzsdéken. Jó példa erre a momentum-anomália.

Momentum stratégiák a kínai tőzsdén

A momentum-anomália egy széles körben ismert összefüggés, mely alapja számos befektetési, tőzsdei stratégiának. A részleteibe nem mennék bele, de a téma iránt érdeklődők számára a következő cikket érdemes tanulmányozni: Momentum-anomália a tőzsdén: Milyen stratégiák használják ki?

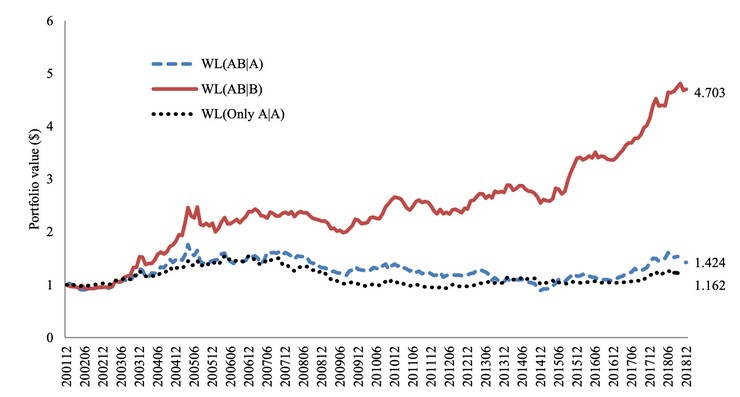

Az alábbi grafikonon egy momentum módszer eredménye követhető nyomon, a kezdeti 1 dolláros befektetési egyenleg változását látjuk. A piros görbe mutatja azokat az A és B részvényeket, melyekkel a B részvénypiacon lehet kereskedni, azaz külföldi befektetők számára elérhető részvényekről van szó. A kék szaggatott görbe ugyanazokkal a részvényekkel elérhető eredményt mutatja, de az A részvénypiacon, azaz a belföldi befektetők piacán.

forrás: Momentum, Reversals, and Investor Clientele

A fentiekből az derül ki, hogy azon a piacon, ahol nagyon sok a zajkereskedő, a momentum stratégia nem működik. Ezzel szemben az intézményi befektetők uralta piacon a momentum módszer eredményesnek tűnik. A külföldi, nyugati tőzsdéken is inkább az a tendencia látszik, hogy az egyéni befektetők háttérbe szorulnak ,és egyedi részvények helyett indexkövető ETF alapokba fektetik a pénzüket. Ez tehát kedvezhet a momentum stratégiáknak a jövőben.

További összefüggéseket is megvizsgáltak a kutatók a kínai tőzsde vonatkozásában. Azt tapasztalták, hogy a rövid távú kereskedők által kihasznált, ún. short term reversal hatás (Tőzsdei Anomáliák című könyvben tárgyaltuk) létezik az A részvények, de nem létezik a B részvények piacán. A fentiek alapján tehát könnyen lehet, hogy ezt a hatást olyan piacokon lehet jól kihasználni, ahol nagy a zajkereskedők aránya.

Kínai befektetés a nagy gazdasági növekedés miatt?

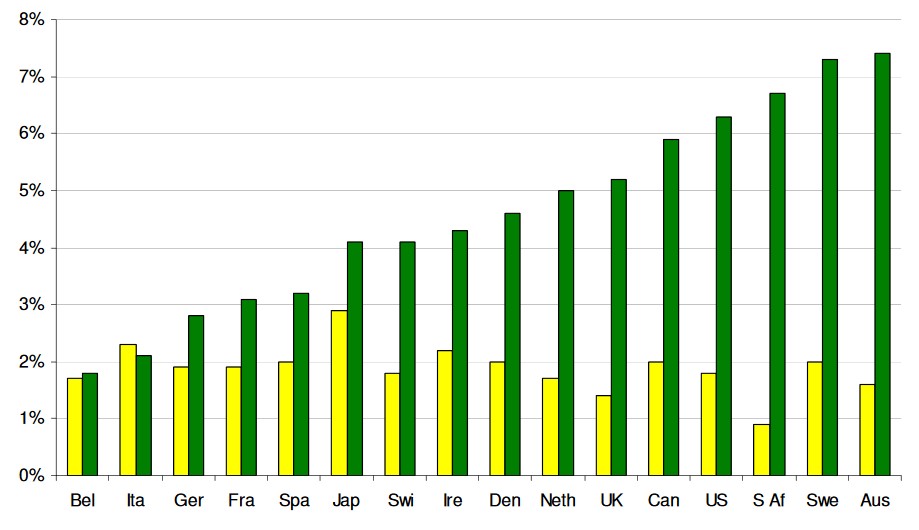

Korábban már beszámoltam Jay R. Ritter és Elroy Dimson kutatásáról, melyben 100 éves adatsoron 16 ország gazdaságát vizsgálták meg. Ebből a múltbeli vizsgálatból kiderül, hogy a gazdasági növekedés (egy főre jutó GDP) és a jövőbeni részvénypiaci hozam között nincs pozitív kapcsolat (enyhe negatív kapcsolatot sikerült kimutatni). Ez tulajdonképpen azt jelenti, hogy a gazdasági növekedés üteme nem volt hatással az ország tőzsdéjén elérhető hozamra. A fentiek nem jelentik azt, hogy ha egy ország gazdasága zsugorodik, akkor annak sincs jelentősége. Ugyanis a negatív GDP növekedés, negatívan hat a jövőbeni hozamra. Ritter professzor szerint annak nincs jelentősége, hogy a GDP bővülés 3% vagy 7%. Egész egyszerűen a GDP növekedés nincs összefüggésben a jövőbeni hozammal, azaz előfordulhat a jövőben is, hogy bár a kínai gazdaságában nagy növekedést tapasztalunk, de a kínai tőzsdén elérhető hozam nem lesz nagy.

Az alábbi képen jól kimutatható a fenti ellentmondás. Sárga színnel látjuk az egyes országok egy főre jutó GDP növekedésének mértékét 1900-2002 között, zöld színnel pedig a részvénypiaci hozamot. Jól látszik, hogy a legnagyobb GDP növekedéssel (egy főre jutó) rendelkező országok esetében nincs kiemelkedő tőzsdei teljesítmény (Olaszország, Németország, Japán, Svájc), és a legkisebb GDP növekedéssel rendelkező országok között is találunk magas tőzsdei teljesítményt (Dél-Afrika). (Az adatok inflációval korrigáltak.)

forrás: Economic Growth and Equity Returns

Kínai gazdasági növekedés és a tőzsdei hozamok

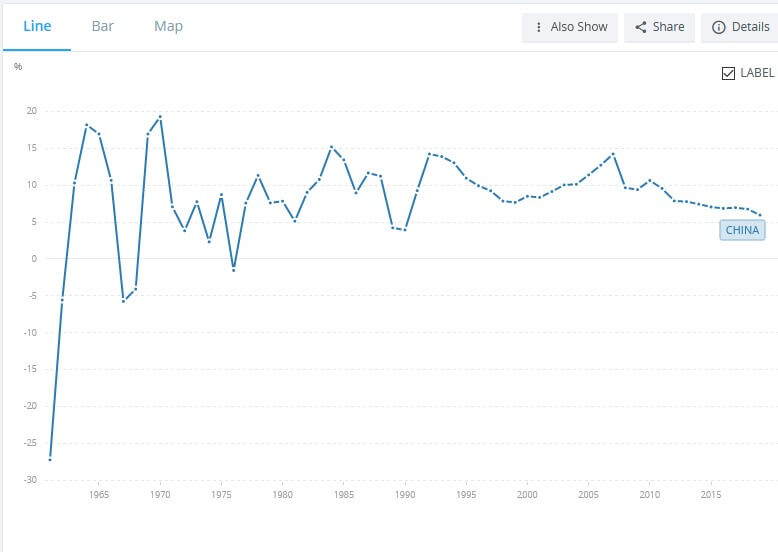

A fentiek után rögtön felmerülhet példaként a kínai gazdaság esete, hiszen évtizedek óta magas, 5-10 százalék közötti GDP növekedést láthatunk, lásd alábbi képen.

forrás: Worldbank

A kínai tőzsdeindex (Shanghai Composite) pedig két évtized alatt háromszorozódott (1200 pontról 3500 pontra emelkedett).

forrás: https://finance.yahoo.com

Ezzel szemben az Egyesült Államok GDP növekedése a 2000-es évek óta 4% alatti.

forrás: Worldbank

De a tőzsdeindex 1997 óta ötszöröződött, az S&P500 index 800 pontról 4000 pont közelébe drágult.

forrás: https://finance.yahoo.com

Sok, a fentiekhez hasonló példát lehetne hozni, mely a közelmúltban is alátámasztja azt, hogy a GDP növekedés és a tőzsdéken elérhető hozam között nincs pozitív kapcsolat. Az ellentmondás okaira itt már nem térnék ki, de a témát tárgyaló bejegyzésünk második felében részletesen beszéltünk róla.

A fentiek természetesen nem jelentik azt, hogy a kínai tőzsdei társaságok rossz befektetési lehetőségek lennének, mindössze arra világítottunk rá, hogy az országok gazdasági növekedése és a tőzsdéken elérhető hozam között nem biztos, hogy van kapcsolat, és sokkal inkább más, itt részletezett tényezők határozzák meg egy ország tőzsdéjén elérhető hozamot.

Kínai részvénypiac és az alacsony külföldi jelenlét

Ha megnézzük az alábbi grafikont, jól látható az ellentmondás a kínai részvényekkel kapcsolatban. Kína jelenleg a második legnagyobb GDP-t előállító ország, és a legnagyobb országok között Kínában a legkisebb a külföldi befektetők aránya. A kínai cégekben mindössze 5%-os részesedése van külföldieknek. Ezzel szemben az Egyesült Államokban 20%, Japánban 30%, Indiában 20% és Németországban 60% a külföldi befektetők aránya.

forrás: Bill Yeskel

Diverzifikációs szempontok

Érdemes azonban azt is szem előtt tartani, hogy súlyos befektetési hibának tekinthető a világ második legnagyobb GDP-t előállító országát kihagyni a befektetési portfólióból, főleg akkor, ha passzív befektetési stratégiákban gondolkodunk, és célunk, hogy elkerüljük a home country biast. Továbbá arra is érdemes tekintettel lenni, hogy a kínai részvénypiac és az amerikai részvénypiac ármozgása között rendkívül alacsony a korreláció. Ha a Russell 1000 (1000 legnagyobb piaci kapitalizációjú amerikai társaság) és a CSI 300 (300 legnagyobb kínai társaság részvénye a Shanghai-i tőzsdén) tőzsdeindexet összevetjük 2002-2021 közötti időszakon, akkor a korrelációs együttható 0,1. Magyarázat ehhez:

- Ha korrelációs együttható értéke nulla, akkor a két adat között nincs lineáris kapcsolat, ami gyakran azt is jelenti, hogy a két adat független egymástól.

- Ha a korrelációs együttható értéke 1, akkor a két adat között teljes lineáris kapcsolat mutatható ki, azaz a két adat összefügg.

- Ha a korrelációs együttható értéke -1, akkor is van összefüggés a két adat között, de ellentétes irányú.

Értelemszerűn kínai vállalatok széles körébe (CSI index 300 társaságot tartalmaz) történő befektetéssel jelentősen mérsékelhetők azok a kockázatok, melyekről a bejegyzés első felében beszéltünk.

Kínai részvénypiac és a részvénypiaci összefüggések

A fentiekben már érintettük azt a témát, hogy a kínai részvénypiacon teljesen más körülmények alakultak ki, és a kínai A részvények esetében jelentős eltérést tapasztalhatunk a momentum-, value-, QMJ-stratégiák eredményeiben. A témában Bill Yeskel is végzett vizsgálatokat az elmúlt 10 évre visszatekintve, és a Russel 1000, illetve CSI 300 indexben levő társaságokat elemezte. A kutatásban arra voltak kíváncsiak, hogy az alábbi összefüggésekkel mekkora hozamot lehetett kinyerni az elmúlt 10 évben:

- Momentum, azaz a közelmúltban legjobb teljesítmény hozó és a legrosszabb teljesítményt hozó részvények hozamkülönbsége.

- Value, azaz értékalapon olcsó részvények és az értékalapon drága részvények hozamkülönbsége.

- Size, azaz alacsony piaci kapitalizációjú és magas piaci kapitalizációjú részvények hozamkülönbsége.

- Profitability, azaz legjobban jövedelmező és legkevésbé jövedelmező társaságok hozamkülönbsége.

Az alábbi táblázatban a 10 éves kumulált hozamkülönbség olvasható le. A vizsgálatok lényege, hogy a fenti tényezők alapján öt részre osztották a részvénypiacot, és a két szélső kategóriában szereplő részvények hozamkülönbségét mutatták ki. Például a value-tényező esetében a P/B mutató alapján sorba rendezett társaságok közül megvásároljuk az összes részvény legolcsóbb 20%-át, míg shortoljuk a legdrágább 20 százalékot. Ezzel a módszerrel a kínai részvénypiacon 9 százalékos hozamot lehetett kimutatni, míg az amerikai részvénypiacon -17 százalékot, ami nem meglepő, hiszen a value egy ciklikus hatás, és az elmúlt 5 évben negatív többlethozamot hozott a tengerentúlon. Jól látható a grafikonon, hogy a momentum-stratégiák kiemelkedő eredményt hoztak a kínai részvénypiacon.

Összegezve a fentieket, azt láthattuk, hogy a kínai részvénypiacon alacsony a külföldi jelenlét, azonban egy diverzifikált portfólióban a kínai részvényeknek is helye lenne. A fentieken túl azt is látni kell, hogy a kínai A részvények alacsony korrelációt mutatnak az amerikai részvénypiaccal, így jó diverzifikációs eszközök lehetnek. Az is megfigyelhető, hogy alacsonyabb a kínai részvények értékeltsége az amerikai részvényeknél, ami vélhetően összefügg az alacsony külföldi jelenléttel. Emellett pedig ma már vannak arra is utak, hogy a kínai A részvényeket és a H-részvényeket elérjük (részletek itt). Az A részvényeket az ún. Mutual Market Access rendszeren keresztül érhetik el alapkezelők, így befektetési alapok és ETF alapokon keresztül férhetnek hozzá a kínai piachoz a kisbefektetők. Ugyanakkor a H-részvényekkel, B-részvényekkel bármely kisbefektetők kereskedhet. Ezekhez a piacokhoz a külföldi brókercégek is biztosítanak hozzáférést.

További cikkeink a témában: A kínai részvények rejtett kockázatai: VIE struktúra, ADR kockázatok

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.