Egyre nagyobb divatja van a részvényvásárlásnak, és különösen most ugrott meg a részvények iránt az érdeklődés, hogy tavaly nagyobb visszaesés volt a tőzsdéken. A cikkünkben kitérünk azokra a problémákra, melyek az egyedi részvényvásárlást érintik. A reklámok, tanácsadók, brókerek azt sugallják, hogy milyen egyszerűen lehetünk a következő Apple, Google, Facebook tulajdonosai, és a múltbeli nagy sikersztorikból, közhelyekből sincs hiány, amikor rábeszélnek egy-egy részvény megvásárlására. Ez azonban a valóságban nem ilyen egyszerű, és könnyen csalódás, és anyagi veszteség lehet a részvényvásárlás vége. A részvénybefektetés, vásárlás előnyeiről sokat lehet olvasni, de a hátrányokról, és arról, hogy miért nem való ez neked, már kevesebbet. Nézzük meg a részvényvásárlás ezen oldalát is. Témáink:

- Mi a probléma az egyedi részvények vásárlásával?

- A fókuszált portfóliók kockázata nagy

- Nincs annyi pénzed, mint a befektetési guruknak

- Túlbecsülöd saját tudásod

- Értek a részvényekhez, megalapozott részvényvásárlási döntést hoztam..

- Sokat esett az árfolyam, most kell részvényeket vásárolni

- Elemzők, szakértők is tévednek

- A tőzsdézés könnyen megtanulható…

- Kinek érdemes egyedi részvényeket vásárolni?

- 4% esélyed van a sikeres cégek megtalálására, 11%, hogy a teljes tőkét elveszíted

- Mit csinálj az egyedi részvényvásárlás helyett?

Mi a probléma az egyedi részvények vásárlásával?

Rögtön az elején szögezzük le, hogy a részvényvásárlás azon eseteivel foglalkozunk, amikor a befektető kiválaszt néhány „jó” részvényt. Tehát úgy néz ki a portfóliód, hogy van benne 2-3 vagy 5-10 különböző részvény, mondjuk OTP és MOL részvényeid vannak a kötvények mellett esetleg Tesla részvényeid vannak, vagy Apple részvények, újabban pedig a legújabb biotechnológiai cégeket (vakcina gyártás miatt), vagy egy-egy maszkgyártó cég részvényeit nézted ki. Ez a fajta befektetői magatartás teljesen tipikus, és nagyon sokan, akik hozzánk fordulnak levélben, számolnak be arról, hogy néhány különböző, gyakran small cap papír van a birtokukban. Arra is volt példa az elmúlt hetekben, hogy egy érdeklődő centes, illetve pink sheet papírokat nézett ki, illetve azt hallotta ezekről a cégekről, hogy nagy növekedés előtt állnak (természetesen vakcina fejlesztés miatt).

A probléma pedig az ezzel a magatartással, hogy azt tapasztalhattad az elmúlt években, hogy a tőzsde ment, az indexek szárnyaltak, de a te néhány részvényed nem ment, oldalazgatott, árfolyamuk nem emelkedett érdemben. Most pedig, amikor esik a tőzsde, és a tőzsdeindexek 30%-ot estek, azt tapasztalod, hogy 40-50%-ot esett már a részvényed árfolyama. Ha ilyen problémákkal találkoztál az elmúlt években, vagy most a koronavírus járvány miatti tőzsdei visszaesésben, akkor érdemes tekintettel lenni arra, hogy ez a fókuszált portfóliókkal kapcsolatos egyik nagy probléma.

Mielőtt a részletekre kitérnék, nem ok nélküli, hogy ilyen egyedi részvényből, néhány részvényből álló portfóliója van nagyon sok befektetőnek. Egész egyszerűen azért, mert szeretjük a sztorikat, a nagy sikertörténeteket, és azt várjuk egy-egy ilyen vállalattól, hogy a múltbeli nagy sikersztorik részesei leszünk. Azt gondoljuk a kiválasztott társaság lesz a következő Google, Facebook, vagy épp Apple, és nem akarunk kimaradni (Miért veszélyes a FOMO?). Emellett a hírekből, brókerektől, tanácsadóktól is értesülünk ezekről a nagy sztorikról, így érkezik meg a befektetési ötlet, és így vásárolunk egy-egy ilyen részvényből. A rövid bevezető után nézzük, hogy miért nem jó ötlet egyedi részvényeket vásárolni, mit csinálj helyette.

1) A fókuszált portfóliók kockázata nagy

Beszéltünk már arról, hogy a fókuszált portfólió tulajdonképpen azt jelenit, hogy mindössze néhány (1-30) részvénybe fektetjük a vagyonunkat. Robert Hagstrom kutatásait tekintettük át, melyről részletesen itt számoltam be. A vizsgálat végeredménye az volt, hogy a fókuszált portfólióval nagyobb az esélye a piaci hozamok felülteljesítésének, viszont a tévedés ára sokkal nagyobb.

Összesen 12.000 portfólió 18 éves visszatesztelése alapján az alábbi eredményekre jutott Hagstrom:

- A 250 részvényt tartalmazó portfóliók esetében a legjobb hozam 16% volt, a legrosszabb 11,4%.

- A 100 részvényt tartalmazó portfóliók esetében a legjobb hozam 18% volt, a legrosszabb 10%.

- Az 50 részvényt tartalmazó portfóliók esetében a legjobb hozam 19,1% volt, a legrosszabb 8,6%.

- A 15 részvényt tartalmazó portfóliók esetében a legjobb hozam 26,6% volt, a legrosszabb 4,4%.

A fentiekhez hozzátartozik, hogy:

- Az időszak alatt az S&P500 index átlagos éves hozama 15,2% volt.

- Mind a négy portfólión belül kb. 13,8% (13,75-13,91 között) átlaghozamot lehetett összesíteni, azaz a 3000 portfólió átlagos hozama 13,8% volt.

A fentiek jól mutatják, hogy mire számíthatunk, azaz egy jól diverzifikált portfólió sokkal nagyobb valószínűséggel hozza a piaci átlagot, viszont sokkal kisebb az esélyünk arra, hogy felülteljesíteni tudunk a portfólióval.

Nézzük meg a felülteljesítés valószínűségeit is:

- A 3000 db 250 részvényből álló portfólió esetében mindössze 63 (2%) tudott felülteljesíteni.

- A 3000 db 100 részvényből álló portfólió esetében mindössze 337 (11%) tudott felülteljesíteni.

- A 3000 db 50 részvényből álló portfólió esetében 549 (18%) tudott felülteljesíteni.

- A 3000 db 15 részvényből álló portfólió esetében 808 (27%) tudott felülteljesíteni.

Végül még arra kitérnék, hogy bár a vizsgálatban nem láttunk negatív éves hozamokat, és azt lehetne mondani, hogy a legrosszabb eset (évi 4,4%) is felveszi a versenyt a mai állampapír hozamokkal, azonban a vizsgálat a jelenlegitől eltérő inflációs környezetben zajlott (80-90-es évek), egy olyan részvénypiacon, ahol hosszútávú emelkedő trend alakult ki. Azonban a múltban számos példát találunk más országokban, ahol a részvénypiac nem emelkedett 10-20 éves távon sem, így akár negatív hozama is lehet egy fókuszált portfóliónak. Ez azonban nem változtat az alapvető összefüggésen, azaz a szélesen diverzifikált portfólió kisebb kockázatot jelent, de a felülteljesítés valószínűsége kisebb, mint a fókuszált portfólió esetében.

2) Nincs annyi pénzed, mint a befektetési guruknak

Divatos manapság az ismert befektetési guruk, például Warren Buffett befektetési stratégiáját oktatni, lemásolni, azonban nem szabad arról megfeledkezned, hogy neked, átlagos befektetőnek nincs sem annyi pénze, tapasztalata, tudása, eszközei és információhoz való hozzáférése, mint az ismert spekulánsoknak, híres befektetési guruknak. Több ilyen példát is említettem korábbi bejegyzésemben. Arról beszéltünk, hogy miért nem érdemes a befektetési gurukat követni, például:

- Warren Buffett teljesen más stratégiával (ún. net-net stratégiát, melyet Benjamin Grahamtől vett át) kereskedett pályafutása elején, mint amikor már 1 milliárd dolláros vagyona volt.

- A nagy befektetési vagyon lehetővé teszi a befektető számára, hogy befolyást szerezzen a cégben, így a társaság irányításába is beleszólhat. Erre neked nem lesz lehetőséged.

- Egyedi befektetési ajánlatokat sem fogsz kapni. Közelmúltbeli példaként gondoljunk vissza a 2008-as gazdasági válságra, amikor a Goldman Sachs brókercégnek likviditási problémái támadtak. Ekkor a Goldman Sachs részvényei 110-120 dollár körül mozogtak a New Yorki tőzsdén és felajánlották Buffett-nek, hogy vásároljon 5 milliárd dollárért Goldman Sachs osztalékelsőbbségi részvényt (Hogyan működnek az elsőbbségi, osztalék elsőbbségi részvények) 10%-os osztalékhozammal, melyhez még egy opciót is kapcsoltak, azaz 5 éven belül 115 dollárért vásárolhat Buffett részvényeket. Öt évvel később a Goldman Sachs részvényei 180-190 dollárt értek, azaz Buffett 60%-ot nyert az opcióval, és közben 10%-os osztalékhozamot is kapott. Ilyen egyedi befektetési lehetőségekre tehát egy átlagos befektetőnek nincs lehetősége.

- Tőkeáttételt sem vehetsz úgy igénybe, ahogy a nagybefektetők. Erre példaként Buffett társaságának „insurance float” vagyonát említettem meg. A magyarázatot a következő bejegyzés 3-as pontjában találod: Warren Buffett módszere: 6 ok, hogy miért NEM való neked

3) Túlbecsülöd saját tudásod

A befektetés, tőzsdei kereskedés, részvényvásárlás során a befektetők számos pszichológiai forrásból eredő hibát követnek el. Az emberi agy egy csodálatos dolog, hosszú évezredeken keresztül fejlődött, hogy segítse az embert a túlélésért folytatott harcban. A kialakult ösztönök, megérzések mind segítették az embert, hogy elhárítsa a fenyegetést. A mai modern világban azonban ezek a fenyegetések is átalakultak, és most már nem csak fizikai, hanem pénzügyi fenyegetéssel is szembe kell az embernek néznie. Gondolok itt a válságokra, tőzsdék összeomlására, hiperinflációra, részvények zuhanó árfolyamára, vagy épp a kriptopénzek szárnyalására. Ugyanakkor azok az ösztönök, megérzések, melyek segítették az embert a túlélésben, a pénzügyi fenyegetések területén haszontalanok, sőt ezek teszik rossz befektetővé, kereskedővé az embert. Vizsgálatok sora áll rendelkezésünkre, melyekből kiderül, hogy az emberi agy, a gondolkodásmódunk, az ösztönök, érzelmek számos módon akadályozzák, hogy racionális döntéseket hozzunk a kereskedés, befektetés során. Néhány példa:

- Túlzott bizalom és túlzott optimizmus, azaz a befektetők, kereskedők jellemzően felülbecsülik a képességeiket, és a döntéseikhez felhasznált információk pontosságát.

- A befektetők, kereskedők a döntési helyzeteket a felületes jellemzőik alapján ítélik meg, ahelyett, hogy a valószínűségeket vizsgálnák (representativeness bias).

- Az előrejelzések során ragaszkodunk a korábbi hiedelmekhez, ahelyett, hogy az új információkkal szembenéznénk, elfogadnánk azokat.

- A befektetők, kereskedők hajlamosak túlbecsülni a nemrégiben megfigyelt vagy tapasztalt események valószínűségét, mert a téma még friss (ez az ún. availability bias).

- Problémát okozhat a kereskedők, befektetők számára, hogy az információ bemutatásának módja, formája befolyásolja a meghozott döntést. Például egy indikátorból, összefüggésből levonható következtetés eltérő, annak függvényében, hogy mire hívják fel a befektető figyelmét.

- Befektetők, kereskedők hajlamosak egy döntés esetében azt a kimenetelt választani, mellyel minimalizálják az érzelmi fájdalmat (csalódás elkerülés, regret aversion bias).

- Korlátozott racionalitás, azaz sokkal inkább választunk egy számunkra érzelmileg kielégítő megoldást, mint a leginkább optimálisat.

És a fenti pszichológiai problémákat gazdagítja az ún. Dunning-Kruger hatás, melynek lényeg, hogy egy személy minél kevesebb ismerettel rendelkezik egy adott területen, annál inkább túlbecsüli saját tudását. A témáról bővebben itt olvashatsz: Magabiztos hülyék; egy modernkori problémáról tudományosan.

Mindenesetre a fentiek következmény, hogy a kevés tudás veszélyeket rejt, és mivel a részvények világában a rossz döntés vagyoni veszteséget jelent, így anyagi veszteség ér. A jellemző hibák, téveszmék, tévedések, melyek befolyásolják döntéseinket az alábbiak:

- Representative bias

- Confirmation bias

- Hindsight bias

- Recency bias

- Loss aversion bias, túlzott kockázatkerülés

- Fight-or-flight response

- Regret aversion bias

- FOMO, Fear of Missing Out

- Start Date bias

- Anchoring bias

- Ludic fallacy

- Narrative fallacy

- Dunning-Kruger hatás

- Optimism bias

- Mental accounting

Teljes részletességgel a 27 hiba a tőzsdén, ami miatt veszítesz a részvényvásárlás, befektetés során című bejegyzésünk beszéltünk a problémáról, illetve az alábbi két előadás is ezt a témát tárgyalja.

Az előadás folytatása:

4) Értek a részvényekhez, megalapozott részvényvásárlási döntést hoztam..

Bizonyára azt gondolod, hogy te megalapozottan hoztad meg a részvényvásárlási döntéseid, hiszen a legismertebb szakportálok elemzőire hallgatva döntöttél, vagy tanfolyamot végeztél a részvény kereskedéssel, befektetéssel kapcsolatban. Gondold át, hogy az általad megvásárolt részvények mérlegeit, eredménykimutatásait láttad-e egyáltalán? Ellenőrizted az adatokat? Megnézted mennyire van eladósodva a társaság? A saját tőkéhez képest mekkora a hosszú lejáratú adósság? Ismered-e a társaság termékeit, a piacát, a versenytársakat? A fontosabb pénzügyi mutatókkal, megtérülési mutatókkal tisztában vagy?

Valójában egy tőzsdei társaságot ugyanolyan szempontok alapján kellene megvásárolni, mint az utcában működő éttermet üzemeltető vállalkozást. Mennyi árbevétele van a cégnek, milyen költségekkel működik, vannak-e versenytársak, milyen erősek a versenytársak. Tud-e növekedni a cég árbevétele, mi az, ami veszélyezteti a cég jövőjét, növekedhet a profit stb.. ? Eljutottunk oda, hogy sok tíz paramétert, adatot vizsgáltunk meg, de még az árról, és a megtérülési számításokról szó sem volt, és a value trap problémáját sem érintettük. Ezzel szemben az átlagos részvényvásárló azt nézi, hogy mennyibe kerül a részvény árfolyama, esetleg mekkora esés volt a részvény piacán.

5) Sokat esett az árfolyam, most kell részvényeket vásárolni

"Most olcsók a részvények, akciósan lehet venni a részvényeket, most kell beszállni" - Ezek az olcsón venni, drágán eladni elvet követő kereskedők mottói. Az olcsón venni, drágán eladni elv valószínűleg minden tőzsdei kereskedő számára egy logikus megközelítés, hiszen az élet más területein is azt tapasztaljuk, hogyha egy árut olcsóbban vásárolunk, akkor ezzel kedvezőbb alkut, kedvezőbb ügyletet kötöttünk. Például ha egy laptopot 200 ezer forint helyett 170 ezer forintért tudtuk megvásárolni, akkor elégedettek vagyunk, hiszen olcsóbban vásároltuk meg ugyanazt a terméket. A probléma pedig az, hogy ezt a szemléletet visszük át a tőzsdei, részvénypiaci kereskedésbe is, azaz azt gondoljuk, hogy ha a részvény ára esik, akkor olcsóbban vásároltuk meg, és ezzel jó üzletet kötöttünk. A részvények világában azonban ez a megközelítés félrevezeti a kereskedőt. Önmagában nem az olcsón venni, drágán eladni elvvel van a gond, hanem annak félreértésével. Nem vesszük ugyanis figyelembe, hogy alacsonyabb árazás esetén a részvény már nem ugyanazt a minőséget jelenti, mint amikor magasabb volt a részvény ára. A minőség pedig a részvények esetében a profittermelő képesség lenne.

Mi a különbség egy részvény és egy hétköznapi termék ára között? Általában az, hogy a részvény árfolyamát a piac sokkal rugalmasabban árazza. Sokkal könnyebben alakulhatnak ki túlárazott, a valós fundamentumoktól elrugaszkodott helyzetek. Emiatt pedig, ha csak az ár alapján állapítjuk meg, hogy olcsó egy részvény, akkor könnyen abba a hibába eshetünk, hogy bár az ára esett a részvénynek 40-50 százalékot, de ez az ár még mindig a fundamentális értéke fölött van. A problémáról bővebben: Olcsó, mélyponton levő részvények vásárlásának problémái

Ha egy részvény piacán nagy, vagy hirtelen áresés tapasztalható, akkor ez gyakran a megváltozott körülmények miatt alakul ki, azaz megváltozik a társaság profittermelő képessége. Nemcsak egyedi részvények, de idővel akár egész iparágak helyzete is megváltozhat, így előfordulhat, hogy hosszú távon sem fogunk profitot elérni. Egy egyedi részvény árfolyamát nem szabad úgy elképzelni, mint egy lufit, amit lenyomnak a víz alá (esik az árfolyam), majd ha megszűnik az erőhatás, ismét feljön a víz felszínére (ismét eléri a régi csúcsokat az árfolyam). A lufi előbb-utóbb feljön a felszínre, de egy egyedi részvény árfolyama nem biztos, hogy eléri már a korábban tapasztalt magasabb árszinteket. Néhány példa a lehetséges esetekre:

- Elveszíti a vevői kör egy részét a társaság, tizedelődik a bevétel, így a profit is.

- A fogyasztói szokások megváltoznak, nincs szükség a termékre a jövőben, ez tartósan alacsony árbevételt, alacsonyabb profitot eredményez.

- Katasztrófa, váratlan esemény, per, melynek eredménye, hogy jelentős veszteség éri a társaságot.

- Nehéz pénzügyi helyzet, nem hatékony működés szintén eredményezheti, hogy a társaságnak el kell adnia eszközeit, divízióit, amely alacsonyabb profitot, és akár tartósan alacsony árfolyamot eredményez.

Ezzel szemben országok, gazdasági régiók részvényeinek árfolyama viselkedhet úgy, mint egy lufi, azaz a csökkenő trend előbb utóbb véget ér, és újra gazdasági növekedés figyelhető meg. Itt azonban nem egy-egy társaságról beszélünk, hanem sok száz társaság részvényeit tartalmazó indexekről. Az alábbi táblázatban azt láthatjuk, hogy több ország tőzsdei teljesítményét vizsgálta meg Meg Faber 1903 és 2007 között. Az átlagos éves hozam 13,02% volt a vizsgált esetekben, azonban a vizsgált esetek 9,26 százalékában előfordultak olyan helyzetek, amikor egy ország tőzsdéje két egymást követő évben esett. Ha ezekben az időpontokban fektettünk be (két év esés után), akkor 19,02%-os átlaghozamra számíthattunk. A fentiek mellett extrém ritka esetekben (2,59 százalékos gyakoriság) előfordult az is, hogy a vizsgált ország tőzsdéje három egymást követő évben esett. Ha ekkor fektettünk be, akkor az átlagos éves hozamunk a következő évben 30,3% volt.

Mielőtt rohannál befektetni a 2-3 éve eső tőzsdéken olvasd el a témával kapcsolatos bejegyzésünket: Mélyponton részvényt vásárolni: Mikor, milyen stratégiával érdemes?

6) Elemzők, szakértők is tévednek

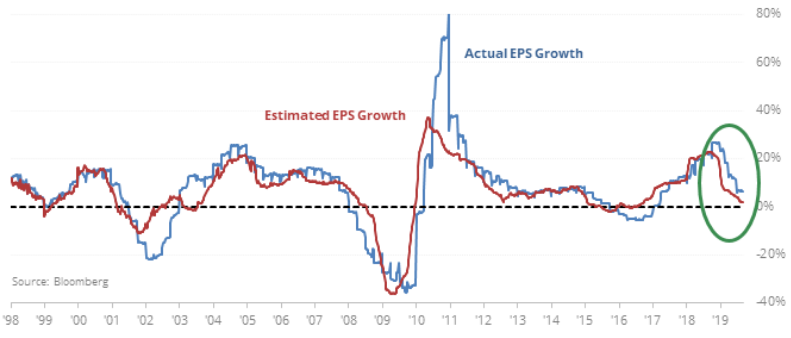

Az sem jelent tökéletes megoldást, ha az elemzői, szakértői ajánlásokra hagyatkozva vásárolsz részvényeket. Ugyanez igaz a megérzésekre, tőzsdetippekre alapozott vásárlásokra is. Szinte biztos, hogy lesznek rossz döntései a befektetőnek, melyeket hozzáértés hiányában nem tud megfelelően kezelni, így a veszteség még nagyobb lesz. Szintén problémát okozhat, hogy azt gondoljuk, a brókercégek, elemzők sokkal jobban értenek a tőzsdéhez, jobban ismerik a hírekben szereplő társaságot, így a tippek/elemzések követése megtérül a jövőben. Nem vesszük figyelembe, hogy az elemzők sem tévedhetetlenek, és gyakran érdekellentét van a brókercég és a kereskedő között. Az alábbi grafikonon 30 évet tekinthetsz át, és láthatod, hogy az elemzők milyen növekedést vártak az S&P500 társaságok profitjában (piros görbe). A kék görbe pedig mutatja a tényleges profit növekedést. Ahol a két görbe között különbség van ott az elemzők tévedtek. Ha a kék görbe a piros fölött van, akkor alábecsülték a növekedést, ha pedig a kék görbe a piros alatt van, akkor túlbecsülték a növekedést.

Képek forrása: Bloomberg.com

Látni kell azt is, hogy a gazdasági és közösségi média egy nagyon jó reklámfelület a különböző szakértőknek, elemzőknek, brókercégeknek és tanácsadóknak. Így a hírekbe bekerülő szakértők sokszor a saját érdekeik szerint alakítják a tartalmat, és a levonható következtetéseket. Gyakori, hogy csak az igazság egyik oldalát látjuk, a különböző módszerek, ajánlatok előnyei hangzanak el, de a kockázatok, a hátrányok, a miért nem működik kérdések kifejtése rendre elmarad. Sajnos a pénzügyi- és tőkepiacokon a piaci szereplők jelentős része a kereskedőből, befektetőből él, így az az alapfelállás, hogy a befektetési piac szereplői (oktatók, tanácsadók, brókerek, számlakezelők, szignálszolgáltatók, robotárusok, alapkezelők) és a befektető, kereskedő között érdekellentét van. Az előny ugyanakkor a másik oldalon van, hiszen a befektetői piac szereplői jól ismert marketing trükköket, módszereket vetnek be, hogy elhitessék a kereskedővel, befektetővel, amit a kereskedő szeretne. Erre példa, hogy azt gondoljuk a tőzsdei kereskedés egyszerű (Igaz, hogy a tőzsdei kereskedés egyszerű, könnyen megtanulható?), vagy gyorsan, és nagyon meggazdagodhatsz a részvényekkel, forexszel (11 ok, hogy miért hagyd abba a kereskedést), esetleg egyszerű, tudás nélküli vagyonépítési módszereket ajánlanak neked, melyről azt gondolod egyszerű (4 probléma a passzív befektetéssel, lusta portfólióval). Népszerű befektetési guruk portfólióját próbáljuk követni (Warren Buffett módszere: 6 ok, hogy miért NEM való neked), közben kiderül, hogy a guruk, elemzők egész mást csinálnak, mint amit mondanak (ebben a bejegyzésben, a 4-es pontban beszéltünk erről). A külföldi médiában (magyarra fordítva itthon is megtalálod) folyamatosan érkeznek a szenzációhajhász, hatásvadász, clickbait cikkek, melyek gyakran csak az igazság egyik oldalát mutatják (az „Amikor utoljára ilyen történt” esetei), viszont a befektető, kereskedő véleményét befolyásolják.

További részletek:

7) A tőzsdézés könnyen megtanulható…

Az sem segít a helyzeten, hogy a reklámok, ajánlatok azt sugallják, hogy a tőzsdei kereskedés, részvényvásárlás könnyen megtanulható. Gyakran olvashatunk sikersztorikat kereskedőkről, ma már milliomos befektetőkről. Érdemes a témában elolvasni Nassim Nicholas Taleb The Black Swan: The Impact of the Highly Improbable című könyvét. Bár alapvetően a Black Swan eseményekkel foglalkozik Taleb könyvében, azonban kitér a „Narrative Falacy” problémájára is, mely jelentősen érinti a befektetőket, tőzsdei kereskedőket tekintettel arra, hogy a népszerű spekulánsokat, befektetési gurukat, sikeres hedge fund menedzsereket, és azok történeteit nagyon sokan ismerik, és a történetükből következtetéseket vonnak le. A Narrative Falacy tulajdonképpen arra utal, hogy az emberek szeretik a sztorikat, történeteket, és ezekből hajlamosak vagyunk téves következtetéseket levonni. Gondoljunk arra az esetre, hogy könyvek, újságok sokasága foglalkozik a tehetséges vállalkozókkal, milliárdos befektetőkkel, spekulánsokkal. Kíváncsiak vagyunk rá, hogyan gazdagodtak meg, milyen módszereket, technikákat alkalmaznak, sokan még másolják is a befektetési portfólióját ezeknek a népszerű befektetőknek. A probléma azonban az, hogy a sikeres embereknek a történetét a jelenben ismerjük meg, és utólag tekintünk vissza a múltba, és legtöbbször azt látjuk, hogy a sikerért keményen megdolgozott az illető.

Taleb azonban ezt egy egészen más kontextusba helyezi. Mi van akkor, ha ezen emberek egyetlen különlegessége, hogy szerencsések? A sok millió vállalkozó, befektető közül a mai milliomosok a szerencsés kevés, ők tulajdonképpen a lottónyertesek. Arra hasonlít tehát a dolog, mintha a lottónyertesekről készítenénk interjút, hogy mi a sikerük titka. Ez azonban mindig egy múltba visszatekintés, hiszen csak utólag tudjuk, hogy kik a nyertesek, azaz ma még nem tudjuk, hogy kik lesznek 20 év múlva a milliomosok, sikeres befektetők.

Taleb ezzel természetesen nem azt mondja, hogy a szerencsén kívül nem számít más. Véleménye szerint is fontos a tudás, a képzettség, és ezeknek fontos szerepe van abban, hogy milyen sikeres lesz egy vállalkozó vagy egy befektető. Mindössze azt állítja, hogy a szerencse jelentőségét alábecsüljük (ludic fallacy). Bővebben: Igaz, hogy a tőzsdei kereskedés egyszerű, könnyen megtanulható?

8) Kinek érdemes egyedi részvényeket vásárolni?

A fentiek után felmerülhet a kérdés az olvasóban, hogy mikor érdemes egyedi részvényekben gondolkodni, illetve mit csináljon az átlagos befektető az egyedi részvények helyett. Egyedi részvények vásárlásával akkor lesz érdemes foglalkoznunk, ha megfelelő tudásra teszünk szert. Gondolok itt arra, hogy a mérleg, eredménykimutatás adatait, az ezen belüli összefüggéseket értjük. Átlátjuk a gazdasági összefüggéseket, azok részvényekre gyakorolt hatását. Emellett ismerjük a különböző pénzügyi mutatókat, és meg tudjuk vizsgálni egy-egy vállalat piacát, termékeit, versenytársait. Mondhatnám azt is, hogy néhány száz órát rá kell szánni arra, hogy ezt a tudást elsajátítsa valaki. Ha eddig nem foglalkoztál a részvényekkel, részvénypiaccal néhány száz órát, és nem olvastál el 10-20 könyvnyi hasznos tartalmat (nem gazdasági hírt), akkor valószínűleg még nem készülték fel arra, hogy egyedi részvényeket vásárolj.

Sajnos sokan valóban azt hiszik (ezt mutatják a reklámok), hogy pár óra alatt, akár ingyenes tanfolyamon a brókercégnél, már olyan tudásod lesz, amivel milliókat keresel. Ez nem így van. Ha a te szakmádra azt mondja valaki, hogy elment egy egynapos tanfolyamra, és már mester, akkor te mit mondasz? A tőzsde különösen azoknak kockázatos, akik elhiszik, hogy "ingyen pénz", "munka nélkül".

9) 4% esélyed van a sikeres cégek megtalálására, 11%, hogy a teljes tőkét elveszíted

Tőzsdei kereskedők, részvénypiaci kereskedők széles köre reméli, hogy megtalálja a következő időszak sikerrészvényeit. Abban reménykedünk, hogy az általunk kiválasztott társaságok története évek, esetleg évtizedek alatt hasonló sikersztorik lesznek, mint a mai nagy technológiai cégek, gondolok itt a Google, Facebook, Microsoft, Apple, Intel, Nvidia, és sok más részvényre. Elemzők, brókercégek bátran ajánlanak nekünk különféle részvényeket, melyeket színes sztorikkal tesznek érdekesebbé. Divatosak manapság az 5-10 esetleg 20-30 részvényből álló portfóliók, melyeket jellemzően az utóbbi pár év magas hozamaival értékesítenek, és két három évente duplázást ígérnek. A tőzsdékről mindenki azt gondolja, hogy nagy hozamokat lehet elérni (igaz nagy kockázatok mellett). Gyakori vélemény, hogy ezért a megnövekedett kockázatért cserébe hozamprémiumban részesül a befektető. Ez valóban igaz is, azonban a tőzsdéknek van egy másik sajátossága. Ez pedig az, hogy a tőzsdéken elérhető részvények nagy része az állampapír piaci hozamokat sem tudja felülmúlni, jelentős százalékukkal 100%-os veszteséged lesz, és csak a tőzsdei társaságok nagyon kis része felelős a tőzsdék teljes hozamáért. Egy 1926-2016 közötti, 25.000 egyedi részvényen történő vizsgálatból kiderül, hogy milyen hozamokat lehetett elérni a múltban az egyedi részvényekkel, és ebből ki is tudjuk számolni, hogy milyen esélyed van arra, hogy megtaláld a következő évtizedek Google, Apple részvényét. A vizsgálatból levonható következtetések:

- 11,83% az esélye annak, hogy a teljes befektetési tőkédet elveszíted

- 57,4 százalék az esélye annak, hogy a kötvénypiaci hozamoknál rosszabb hozamod lesz

- 69,2 százalék az esélye annak, hogy a tőzsdeindexszel elérhető hozamot nem éred el

- 4% a valószínűsége, hogy megtaláld a sikeres cégeket

Teljes részleteiben a következő cikkben beszéljük meg a fenti adatokat: Mekkora esélyed van rá, hogy megvásárold a következő Google, Facebook, Tesla részvényt?

Mit csinálj az egyedi részvényvásárlás helyett?

Ahogy fentebb már megbeszéltük, az egyedi részvények, fókuszált portfólió kockázata sokkal nagyobb. Könnyen lehet, hogy egy-egy rossz döntés miatt hosszú évekre mínuszban marad az egyenleged, és az is lehet, hogy a megváltozott körülmények miatt soha nem éri el a korábbi árszintet a részvény árfolyama. Ezzel szemben egy szélesen diverzifikált portfólió esetében a kockázatok sokkal kisebbek, és sokkal kevesebb tudás (azért itt is szükség van portfólió kialakításhoz ismeretekre.) szükséges az elsajátításához. Szélesen diverzifikált portfólió kialakításának szempontjai.

- Fel kell mérni a kockázattűrő képességed

- A kockázatos részvényeket kötvénnyel és/vagy arannyal kell fedezned

- A részvény aránynak megfelelő, de szélesen diverzifikált részvény portfólióban kell gondolkodnod

- A részvény-kötvény arány pedig különböző módszerekkel változtatható a gazdasági ciklusok változása szerint.

- Néhány példa:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.