Cikkünkben egy tőzsdepszichológiai problémával a Fear of Missing Out (FOMO) hibájával foglalkozunk, mely a félelem a kimaradásból kifejezésre fordítható le. A félelem a kimaradásból érzése, és az emiatt elkövetett hibák gyakorlatilag minden befektetőt érintenek, gondolok itt a rövid távú, daytrade kereskedőkre, a hosszútávú részvénypiaci befektetőkre, de az ingatlanpiacon, és a kriptovaluták piacán is találhatunk példákat a FOMO jelenségére. A bejegyzésünkben beszámolok a múltbeli tapasztalataimról a félelem a kimaradás hibájával kapcsolatban. Megnézünk múltbeli eseteket, amikor ez a jelenség erősen hatott a különféle befektetési termékek árazására. Szó lesz arról is, hogy tőzsdei kereskedőknek, befektetőknek miért kell a FOMO jelenségére odafigyelni.

Mit jelent a FOMO?

Ahogy már a bevezetőben is szó volt róla a FOMO (Fear of Missing Out) a félelem a kimaradásból egy tőzsdepszichológiai hiba, amit nagyon sokan elkövetnek a pénzügyi, befektetési döntéseik során. A FOMO nemcsak a pénzügyi döntések területén, hanem a hétköznapi életen is megtapasztalható. Elég, ha csak arra gondolunk, hogy a közösségi médiának „hála” az ismerőseink minden lépését nyomon követjük, és azt tapasztaljuk, hogy óriási élményeket szereznek nélkülünk, azaz kimaradunk valamiből. Amíg tehát a hétköznapi életben a FOMO úgy jelenik meg, hogy attól tartunk, mások tartalmas élményeket szereznek meg nélkülünk addig a befektetés, pénzügyek területén attól félünk, hogy kimaradunk egy nagy, vissza nem térő lehetőségből, mellyel mások meggazdagodnak.

Tekintettel arra, hogy a befektetők széles körét, valószínűleg olvasóim jelentős részét is érinti a FOMO, így nem meglepő, hogy a viselkedés közgazdaságtan által egyébként részletesen kutatott területről van szó. Daniel Kahneman, Amos Tversky kutatásaiból (Prospect Theory: An Analysis of Decision Under Risk) kiderül, hogy az átlagos befektető jellemzően kockázatkerülő, azaz a veszteség elszenvedése sokkal jobban megviseli mentálisan a befektetőt, mint a nyereség. Jó példa erre a fenti tanulmányban szereplő kísérlet is, melyben a kutatásban résztvevőknek két lehetőség közül kellett választania:

- „A” lehetőség: 50% esély arra, hogy nyersz 1000 izraeli fontot, 50% esély arra, hogy semmit nem nyersz

- „B” lehetőség: biztosan nyersz 450 fontot (a vizsgálat idején egy átlagos izraeli család bevétele kb. 3000 font volt.)

A kutatás eredménye, hogy a többség a biztosat választotta a bizonytalan helyett, még akkor is, ha a bizonytalan nagyobb hozamot jelentene. A fenti vizsgálatot különböző formákban más kutatók is elvégezték, és a legfontosabb következtetés, hogy az ember alapjában véve kockázatkerülő.

Ezzel azonban még nem magyaráztuk meg azt, hogyan kapcsolódik a FOMO problémájához a befektetők kockázatkerülése. A kapcsolat azonban jól megfigyelhető, hiszen a kockázatkerülés azt jelenti, hogy nem szeretünk veszíteni, viszont, ha mások nyernek, ráadásul nagyon sokat nyernek, akkor úgy érezzük, mi veszítettünk, hiszen kimaradtunk egy nagyon jó lehetőségből, barátaink, ismerőseink pedig gazdagabbak lettek.

A FOMO miatt tehát a befektetők könnyen elveszítik józan ítélőképességüket, nem gondolják át a lehetőségeket racionálisan. Ez pedig erősítheti egy buborék, lufi kialakulását különböző befektetési eszközök piacán. A befektetők tehát gyakran nem racionálisan döntenek, és a félelem (FOMO) mellett más érzelmek is azt eredményezik, hogy az eszközök árazásában túlárazott, alulárazott helyzetek alakulnak ki. Többek között ezzel magyarázható az is, hogy a hatékony piac elméletével összefüggésben számos piaci anomália figyelhető meg. Néhány példa:

- Poterba és Summers (1988) kutatásaiban hosszútávon is kimutatta az átlaghoz való visszatérés elvét. Ez a bizonyos „mean reversion”, mely számos kontra stratégiának az alapja, itt beszéltünk róla: Mit jelent a mean-reversion a tőzsdén? IBS-effektus stratégiák..

- Magyarországon is tartott előadást Richard H. Thaler nobel-díjas közgazdász, aki egy korábbi tanulmányában leírja, hogy az optimizmus és a pesszimizmus hullámai rendszeresen eltérítik az árakat a fundamentális értékétől. Itt az oldalon is beszámoltunk arról, hogy a befektetői hangulat és a tőzsdék mozgása között ellentétes hatás figyelhető meg.

- Számos kutatás kimutatta, hogy egyes hónapokban, mint például január, szokatlan tőzsdei hozamokat lehet kimutatni. Ezen alapul a január barométer, január effektus, de ide sorolhatjuk a sell in may and go away stratégiát is.

- Jó példa a felülteljesítésre a Dogs Of Dow stratégia, mely azt bizonyítja, hogy a magas osztalékhozam magasabb jövőbeni hozamot jelez. Az összefüggés nem csak az amerikai tőzsdéken figyelhető meg, hanem számos más tőzsdén is kutatták: Osztalékportfólió kialakítása a Dogs of the Dow stratégiával..

- Az értékalapú mutatók is ebbe a körbe sorolhatók, melyek ma már részét képezik a hatékony piacokkal összefüggésben álló CAPM-nek is.

A tőzsdei kereskedőkre, befektetőkre így két irányból hat a FOMO. Egyrészt a félelem a kimaradásból miatt hibás befektetési döntéseket hozunk, másrészt az érintett befektetési eszköz piacán lufi alakulhat ki. Ez pedig hatással lehet azokra is, akik racionálisan átgondolva távol maradnak a lufitól. Például a 2000-es éveket megelőzően senki nem akart kimaradni az internetes cégek profitrobbanásából, így az amerikai tőzsdén egy lufi fújódott. A buborék kipukkadását követő válság azonban már mindenkit érintett, hiszen nemcsak a technológiai szektorban volt érezhető a válságban, hanem a teljes tőzsdén. Az egész amerikai gazdaság recesszióba fordult, tehát reálgazdasági hatásai is lettek a lufinak. Fontos tehát szem előtt tartani, hogy egy-egy befektetési termékben kialakuló lufi, buborék visszahat más termékekre, akár a reálgazdaságra.

Például ma már az amerikai lakosság 50%-a rendelkezik részvényekkel, így egy részvénypiaci visszaesés érzékenyen érintheti a befektetők széles körét, akiknek csökken a megtakarítása, így pedig újból megtakarítanak, azaz kevesebbet fogyasztanak. Ezzel máris eljutottunk a reálgazdaságig, hiszen a kisebb fogyasztás azt is jelenti, hogy kevesebb terméket, szolgáltatást lehet értékesíteni, a cégek árbevétele csökken. A FOMO tehát összetett hatásokon keresztül nem csak azokat érinti, akik benne vannak. Hogy megértsük a probléma természetét, és elkerüljük ezt a tőzsdepszichológiai hibát, nézzünk meg néhány múltbeli esetet.

Technológiai lufi a 90-es években

Az 1990-es évek második felében került a köztudatban az internet, és az internetben rejlő lehetőségek. Az internet térhódításával gyors, óriási változást, a hétköznapi élet teljes átalakulását várták a befektetők. Arra számítottak, hogy az internet hirtelen, gyors térhódítása jelentősen átalakítja az emberek hétköznapjait, így a dotkom cégek (amelyek tevékenysége valamilyen módon az internethez köthető) a hagyományos társaságoktól piaci részesedést szereznek, illetve az új szolgáltatások, termékek megjelenésével óriási profitbővülésre számítottak a befektetők a dotcom cégekkel kapcsolatban. Utólag már látható, hogy ez be is következett, azonban nem a 2000-es évek elején, hanem 10-15 évvel később.

A 90-es évek befektetői tehát azt látták, hogy a technológiai szektorban jelentős árfolyam emelkedés következik be, így a szélesen diverzifikált portfóliókat átsúlyozták, és olyan technológiai részvényekbe fektették a pénzünket, melyekből a szomszédok, barátaik meggazdagodtak. Nem akarták kihagyni az óriási lehetőséget, amiről azt gondolták, hogy az életükben nem lesz többet ilyen nagy jelentőségű változás. Az események az alábbi grafikonon láthatók. A dotkom buborék kipukkadásáról itt beszéltünk bővebben.

Ingatlanpiaci lufi a 2000-es években

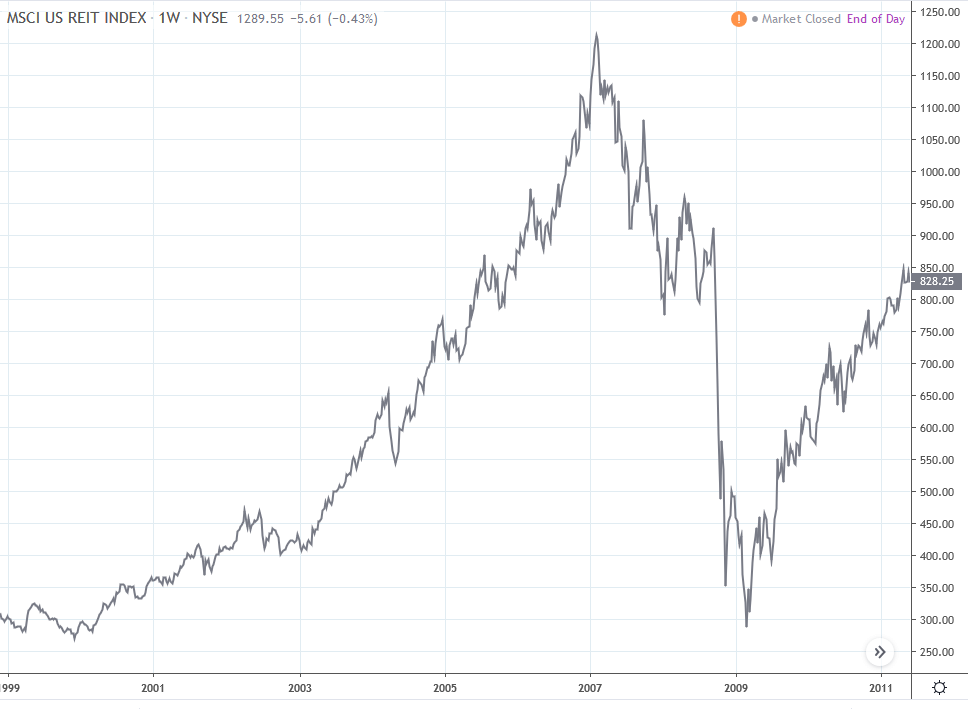

Alighogy lecsengett a dotkom lufi, már lefektették az új válság alapjait: alacsony kamatok, emelkedő ingatlanárak. Az alacsony kamatoknak köszönhetően mindenki annyi hitelt vett fel, amennyit csak tudott, és a pénzből ingatlanokat, REIT társaságok részvényeit vásárolták. Az események a 2008-2009-es subprime, hitelválságban csúcsosodtak, amelynek a teljes reálgazdaságban érezhető hatása volt. Tehát nem csak azokat érte veszteség, akik a kimaradástól való félelem miatt óriási hiteleket vettek fel, és túlárazott ingatlanokat vásároltak, hanem azokat is, akik a következő válság miatt elveszítették munkájukat, vagy épp vállalkozásuk ment csődbe. A subprime válság előtt megfigyelhető volt, hogy a cégek, cégvezetők körében is eluralkodott a félelem a kimaradásból. Nem akartak lemaradni a könnyű profitról, így egyre könnyebben, lazább feltételekkel adtak hitelt. Gyakori volt, hogy egy ingatlanon az első zálogjogosult mellett még második és további zálogjogosult is bejegyzésre került, azaz egy ingatlanra több pénzintézet is adott hitelt. Értelemszerűen a végrehajtásnál az első helyen álló banké az elsőbbség, így egy záloggal terhelt ingatlant fedezetként elfogadni sokkal kockázatosabb. A képen az amerikai ingatlan-hasznosító (REIT) társaságok árfolyamát összegző indexet látjuk.

Arany szárnyalása

A 2010-es évek elején számos problémával kellett a piacoknak szembenézniük. Gyakori hír volt a médiában a dupla W alakú recesszió, így a recessziótól való félelemben és a 2008-as válság közeli emléke miatt a befektetők elkezdték venni az aranyat. Az arany árfolyama emelkedik, egyre többen beszélnek arról, hogy az arany óriási árfolyam-emelkedés előtt áll. Az 1800 dolláros unciánkénti árnál már 6000 dolláros célárak érkeztek (ha jól emlékszem Citigroup elemzőjétől).

Kriptovaluták és a FOMO

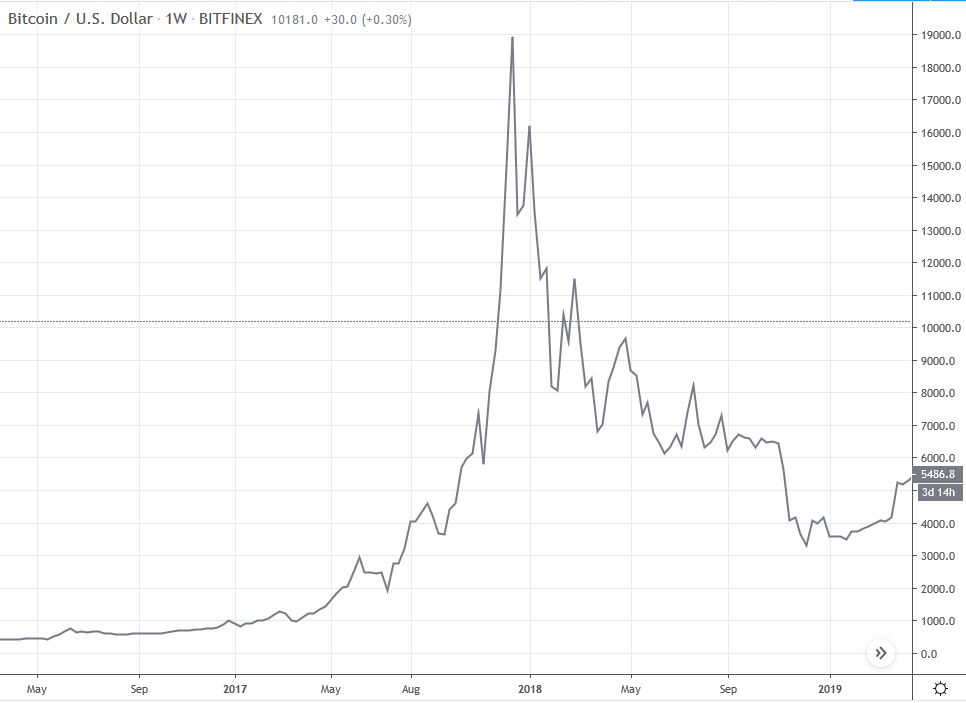

A 2010-es évek első felében megjelentek a kriptovaluták, de ekkor még csak egy szűk befektetői kör foglalkozott ezzel a lehetőséggel. Akkoriban olyan kevesen foglalkoztak a kriptodevizákkal, hogy még Magyarországon is érdemes volt célhardver nélkül bányászni kriptopénzeket, mert a kevés érdeklődő, alacsony nehézségi szintet jelentett. Majd a bitcoin egyre többször jelent meg a hírekben, míg szépen lassan az árfolyama is emelkedésnek indult, amit a média felkapott, így a 2017-2018-as években a gazdasági újságok címoldalán tömegével találtuk a bitcoin és kriptodeviza híreket. Jellemzően a hatalmas hozamokról, a kriptovalutából milliomossá váló fiatalokról, a sok száz százalékos árfolyam-emelkedésekről szóltak a híradások, sem mint a kockázatokról. A befektetők széles köre pedig azt látta, hogy itt bizony egy óriási digitális forradalom előtt állunk, és éveken belül mindenhol kriptopénzekkel fizethetünk, okos szerződéseket köthetünk stb.. Ebből a hatalmas lehetőségből pedig nem akarnak a befektetők kimaradni, így vásárolni kezdik a bitcoint, ahogy az alább képen láthatod.

Hogyan kerüld el ezt a befektetési hibát?

A FOMO problémájának elkerülésében az egyik legfontosabb szempont, ha tisztában vagyunk azzal, hogy olyan, hogy soha vissza nem térő alkalom, nem létezik. A mai világban sok tízezer részvény, sok száz iparág közül válogathat a befektető, tőzsdei kereskedő, így gyakorlatilag mindig találhatunk jó lehetőségeket. Aktuálisan a Tesla részvények szárnyalása sem egy vissza nem térő alkalom. Számos ilyen lehetőség volt az elmúlt években egyedi vállalatokban, iparágakban, például kannabisz részvények, hurrikán szezon hatás, legutóbb a gyógyszergyártók, egyes biotechnológiai cégek. A befektetők tehát azt gondolják, hogy ezek példa nélküli ritka esemény, így inkább vállaljuk az óriási kockázatot mintsem kimaradnánk. Ilyen példa nélküli, kihagyhatatlan lehetőségek azonban évről évre jönnek, és mennek. Például kriptovaluták 2017, okostelefonok 2010-2015, REIT 2003-2007, internetes cégek 1995-2000, és hosszasan sorolhatnám a különböző iparágakat (például kannabisz részvények), vagy gyógyszergyártókat, biotechnológiai cégeket, melyek kihagyhatatlan lehetőségnek ígérkeztek, és az árfolyamát a FOMO hajtotta fel, lásd alábbi képen Tilray Inc árfolyamát.

Lehetőségek folyamatosan jönnek és mennek, ne gondoljunk tehát úgy egy-egy ilyen esetre, hogy ez lesz az évtized legjobb lehetősége, amiből nem lehet kimaradni. Ha így gondolkodunk, akkor a FOMO tőzsdepszichológiai hibát követjük el.

A rövid távú, daytrade kereskedésre a fentiek ugyanúgy igazak. Ebben az esetben pedig azt kell látnunk, hogy belépési jeleket folyamatosan kapunk, így ha egy jelről valamiért lemaradtuk, akkor ez hosszútávon nem fog jelentős hatást gyakorolni az eredményeinkre, mivel a daytrade kereskedő eredményét sok száz ügyletkötés adja. Nincs tehát akkora jelentősége annak, ha kimaradunk egy-egy helyzetből.

A megérzések, tippek sem fognak segíteni

Sokan azt gondolják, hogy alapvetően nincs probléma a félelem a kimaradásból hibával, mivel majd követjük az elemzőket, esetleg időzítünk a piacon, és utólag mindig találunk olyan jeleket, melyekkel megmondhattuk volna, hogy itt a vége az emelkedésnek, ki kell szállni. Ez azonban csak utólag fog sikerülni, és azt is tegyük hozzá, hogy az átlagos befektető nem rendelkezik ezzel a tudással. Sőt ahogy látható, még az elemzők is rendszeresen tévednek. El kell tehát fogadnunk azt, hogy nem lehet pontosan megjósolni, mikor jön a fordulat. Gyakori, hogy az irracionális folyamatok, a véget nem érő emelkedés, sokkal tovább tart, mint amire a befektetők számítanak. A témához kapcsolódik Meb Faber a Learning to love investment bubbles tanulmánya, melyben 12 múltbeli buborékot vizsgált meg (Ezek közül 7-et tárgyaltunk itt.).

A fenti 12 buborék alatt elérhető átlagos hozamról, kockázatról az alábbi táblázat számol be.

|

|

Nominális |

Inflációval korrigált |

|

CAGR |

3,49% |

0,07% |

|

Kockázat |

22,64% |

21,71% |

|

MAX DD |

-61,64% |

-66,34% |

Az adatokból látható, hogy az évesített reálhozam átlagosan 0,07% a fenti 12 esetben, és ehhez átlagosan 66,34%-os visszaesést kellett kiülnünk, 21,71%-os szórás, azaz árfolyamkockázat mellett. Bár átlagot látunk, így óvatosan érdemes fogalmazni, de általánosságban elmondható, hogy nem veszítünk sokat, ha kimaradunk a nagy lufikból.

Ne hasonlítsuk befektetési eredményeinket másokéhoz

A félelem a kimaradásból hibáját erőteljesen táplálja az, hogy látjuk, mások nagyon sok pénzt kerestek a kérdéses befektetéssel. Emiatt mi sem akarunk kimaradni, nem szeretnénk látni, hogy mindenki más meggazdagodik a lehetőségen csak mi nem. Gondoljunk ilyenkor arra, hogyha egy befektetési lehetőség széles körben elterjed, és ismert, akkor már valószínűleg nem az emelkedés kezdeti fázisában vagyunk, amikor az okos pénz vásárol, hanem a háziasszonyok fázisában. A tájékozódásban, az objektív döntésben az alábbi elmélet adhat segítséget a befektetőknek. André Kosztolany egyik könyvében (Több mint pénz és mohó vágy című) olvashatunk a Koszotlany tojásról, azaz a híres spekuláns a piaci körforgást egy tojásként szemlélteti, lásd alábbi képen.

(kép forrása: chartanalyst.wordpress.com)

A fenti képen a tőzsdei árak változását, fontosabb fázisait követhetjük nyomon. Az egyes szakaszok magyarázatai az alábbiak:

- A1: részvénypiaci árkorrekció ideje, alacsony forgalom figyelhető meg

- A2: emelkedő részvényárak, növekszik a forgalom

- A3: buborék alakul ki a piacon, meredek emelkedés tapasztalható, magas forgalom

- B1: részvény árak korrigálnak, esnek, de még alacsony a forgalom

- B2: részvény árak esnek, magasabb a forgalom

- B3: piaci összeomlás, meredek áresés.

Az A1-A3 folyamatok tulajdonképpen azt írják le, hogyan jutunk el az Y időszakból, X fázisba. Y fázisban alig vásárolnak részvényeket, senkinek nincsenek részvény befektetései. A tőzsdei ciklus X jellel jelölt fázisában pedig mindenkinek részvény befektetései vannak. Kosztolany a fentiek szerint tehát az Y jellel jelölt időszakban vásárolt részvényeket, amit az X fázisban adott el. Az elmélet követéséhez tehát nem kell a trendelemzés szempontjait figyelnünk, hanem a következő tényezőket vizsgáljuk:

- árfolyam emelkedés, esés meredeksége

- forgalom

- befektetői hangulat, részvények népszerűsége

Másrészt pedig soha nem látjuk barátaink, ismerőseink befektetési eredményeit teljes egészében, csak egy részletet. Sokszor csak arról szerzünk információt, hogy micsoda összeget keresett XY részvénnyel, kriptopénzekkel, de nem látjuk mögötte a veszteséges ügyleteket. A veszteségről nem szeretnek beszélni az emberek, nem véletlenül halhatod azt a mondás sem, hogy egy spekuláns előbb vallja be a feleségének, hogy megcsalta, mint azt, hogy veszített a tőzsdén. Ne foglalkozzunk tehát mások eredményeivel. Legyen meg a saját véleményünk egy-egy befektetési lehetőségről, és aszerint fektessük be a pénzünket.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.