Számos esetben (példákat lentebb tárgyaljuk) tapasztalhattuk a múltban, hogy a különböző divatos, népszerű részvényekkel, befektetési megoldásokkal, módszerekkel befektetők széles köre veszített. A bejegyzésben megpróbáljuk kideríteni, hogy mi az oka annak, hogy a tőzsdén nem működik olyan jól a tömegek követése, illetve miért van az gyakran, hogy pont az ellenkezője történik annak, amit az elemzők, a befektetők széles köre vár. Azt gondolom, ha ezeket a hatásokat kialakító mechanizmusokat megértjük, akkor sokkal jobban eligazodhatunk a tőzsde és a befektetések világában, és nem ér minket váratlanul egy-egy termékben, piacon kialakuló lufi kipukkadása. Alapvetően tehát két témával foglalkozunk, azaz:

- a népszerű, divatos, sokszor egyszerű módszerek gyakran nem működnek, veszítenek a befektetők, és mi lehet ennek az oka.

- a tőzsdén gyakran az ellenkezője történik annak, mint amire a befektetők széles köre számít, és mi lehet ennek az oka.

Mi a probléma a népszerű megoldásokkal, részvényekkel?

A múltban számos olyan helyzetet láthattunk, amikor a befektetők körében egy-egy részvény, termék népszerű lett, és széles befektetői réteg kezdte el vásárolni a terméket, majd a lufi kipukkadt, és a befektetők széles körét jelentős veszteség érte. Még a távoli múltban is találhatunk példákat, elég, ha csak a tulipán-mániára gondolunk, melynek során 1634-1636 között a tulipánhagyma piacán 177%-os árfolyam-emelkedés alakult ki, majd 1636-1637 között 82%-ot esett a tulipánhagyma ára. 18. századi példaként pedig említsük meg a Dél-tengeri társaságot, mely megkapta a déli tengereken a kereskedés monopóliumát az angoloktól, cserébe a társaság finanszírozta a háborús adósságot. Gondolom nem meglepő, hogy ez a monopólium egy nagyon jó fundamentális alap lett a lufihoz. Ahogy az alábbi képen is látható, a Dél-tengeri társaság részvényeinek árfolyama 800-900 százalékot drágult, ahogy egyre népszerűbb lett. Az ábrán Sir Isaac Newton ügyletkötéseinek fontosabb lépéseit is látjuk, aki végül elvesztette az összes vagyonát, 20.000 fontot, ami majdnem az összes vagyona volt. Ebből az időből származik Newton tőzsdével kapcsolatos híres mondása, azaz „Ki tudom számítani az égitestek mozgását, de kiszámíthatatlan az emberi őrület.” (eredeti formában: “I can calculate the movement of stars, but not the madness of men.”)

A példákat tovább sorolhatjuk. Az 1920-as években a részvény, mint befektetési forma terjedt el széles körben az Egyesült Államokban, hiszen korábban még az átlagember számára nehezebben volt elérhető a részvénypiac. Többek között ez is hozzájárult ahhoz, hogy a 20-as években az amerikai történelem egyik legnagyobb bikapiaca következzen be, melyben közel 300%-ot emelkedett a tőzsde, majd végül az 1929-30-as válságot követően a csúcsról 80%-os visszaesést követhettünk. Ebben a példában tehát már nem egy részvény, hanem önmagában a részvénypiaci befektetés vált népszerűvé.

Közelmúltbeli példaként említsük meg a 2000-es évek előtti dotkom lufit. Ekkor az internettel valamilyen kapcsolatban (elég volt, ha csak a cég nevében szerepelt az internet szó) levő cégek voltak a népszerű befektetések, és a 1997-2000 között a Nasdaq tőzsdeindex (a Nasdaq-on jegyezték a legtöbb internetes céget akkoriban) 1997-2000 között 300%-ot drágult, majd 2000-2002 között 78%-os visszaesést láthattunk. Nem kellett sokat várni az amerikai ingatlanpiaci buborékra, ahol az ingatlan volt a divatos, népszerű befektetés (természetesen hitelből), és gyakran úgy, hogy egy ingatlanra egynél több jelzáloghitel került bejegyzésre. Az amerikai ingatlanpiac 2002-2006 között 70%-ot drágult, majd pedig 2006-2012 között 35%-os árcsökkenést figyelhettünk meg.

Újabb példaként említhetjük meg a bitcoin-t és a kriptopénzeket, melyek 2017-ben váltak igazán népszerűvé, és ezzel együtt ezen termékek árfolyama is felrobbant. Korábbi cikkünkben már beszéltünk arról, hogy a Google keresési statisztikái hasznosak lehetnek számunkra. Érdemes megnézni, hogy a bitcoin keresőszóra hogyan változott az érdeklődés. 2017 májusában indult meg a növekedés, mely 2017 év végéig tartott, azaz ebben az időszakban volt a legnépszerűbb a bitcoin.

Most pedig nézd meg a bitcoin árfolyamát, a népszerűséggel együtt növekszik az árfolyam.

Mikor érdeklődtek a legtöbben az arany befektetés iránt? A válasz ott van az alábbi ábrán: 2011 augusztusában.

Mi történt az arany piacán ekkor? Elértük a bikapiac csúcsát, lásd alábbi képen.

Hosszasan sorolhatnánk tovább a fenti példákat, melyekre ha kíváncsi vagy, javaslom a következő bejegyzés tanulmányozását, melyben megbeszéltük a japán ingatlanpiaci lufi kipukkadását, a dollár szárnyalását a 80-as években, az aranypiaci lufit a 80-as években: 7 tőzsdekrach, buborék 5 nagy tanulsága

Részvények, árupiaci termékek, ingatlanok, devizák piacán tehát megfigyelhető, hogy a népszerűség, a „divatba jön” jellemzően azt jelzi, hogy már késő beszállni, mondhatnánk azt is, hogy ha a Google keresője szerint már nagy az érdeklődés a termék iránt, akkor valószínűleg lemaradtunk a nagy lehetőségről, és nem érdemes beugrani csak azért, mert félünk, hogy kimaradunk (pont ez az alapja a FOMO-nak). Ahogy a fenti példák is mutatták, sok-sok potenciálisan jó befektetési lehetőség kerül elénk, akár heti, havi gyakorisággal, így nem érdemes félni attól, hogy kimaradunk. A Google mellett egyébként a hírek követése is jó megoldás, hiszen ha a hírekben, elemzésekben rendszeresen foglalkoznak egy-egy termékkel, részvénnyel, akkor ez is jelezheti azt, hogy a termék már népszerű, széles körben elterjedt.

Mi a helyzet a különböző módszerekkel, stratégiákkal?

Nem csak a kereskedhető termékekre, hanem a különböző befektetési módszerekre, kereskedési stratégiákra is vonatkozik az, hogy egyes népszerű módszerek, összefüggések elveszítik jelentőségüket. Példaként megemlíthetjük a teknős stratégiát, mellyel Richard Dennis és tanítványai négy év alatt évi 80%-os nyereséget realizáltak. De ma már nem működik az eredeti stratégia a visszatesztelések alapján. Trading Blox fórumon (http://www.automated-trading-system.com/turtles-just-lucky/) megtalálhatjuk az eredeti stratégia visszatesztelését, mely szerint 1970 és 1986 között 216%-os profitot hozott a stratégia. Ez pontosan az az időszak, amikor Dennis és tanítványai kereskedtek. Ezt követően a hozamgörbe teljesen ellaposodik, azaz 1986 és 2009 között nem lehetett vele az S&P500 indexet sem felülteljesíteni, igaz visszaesés sem volt.

Az olyan évtizedes tőzsdei mondásokkal, közhelyekkel is érdemes óvatosan bánnunk, melyek széles körben ismertek. Példaként említeném meg a széles körben ismert „akkor kell részvényeket vásárolni, ha vér folyik az utcán” tőzsdei mondást, mely befektetési tanácsadók, oktatók kedvenc mondása, és melynek használhatatlanságáról már Andre Kostolany is említést tesz a Kedvenc történeteim a pénzről című könyvében, a 22-ik oldalon olvashatjuk:

„Ahogy korábban említettem, gyakran átéltük, hogy egy háború kitörésekor az égbe szöktek az árak, de megtörtént az ellenkezője is: ugyanezek a híek a részvényárak mélyrepüléséhez vezettek. A régi tőzsdei bölcsesség: „Venni kell, ha dörögnek az ágyúk, eladni, ha lágy hegedű hangja szól.” mára már érvényét vesztette. Hiszen amit már mindenki tud, az a tőzsdén többé nem számít bölcsességnek. Aki bekerül ebbe a kavarodásba, annak tudnia kell mérlegelni és gondolkodni.”

Miért nem működik a tőzsdén, ami népszerű?

Megfigyelhető tehát a múltbeli példákon, hogy a csordaszellem, azaz a tömegek követése sokszor azzal jár, hogy már későn lépünk piacra. Ennek egyik oka, hogy a tőzsdén a kereslet-kínálat határozza meg az árakat, márpedig amikor egy termék egyre inkább népszerű lesz, akkor óriási kereslet jelenik meg a piacon, mely felhajtja az árakat. A gond csak az, hogy előbb utóbb már elér a termék egy széles népszerűségi kört, azaz már elérte a befektethető pénzzel rendelkező széles befektetői kört, így pedig nem maradnak újabb vevők. Fontos tehát azt is mérlegelni, hogy az árak csak akkor fognak emelkedni a jövőben, ha friss pénz érkezik az adott részvény piacára, azaz lesznek új vevők. Hasonlót láthattunk az arany, vagy a bitcoin piacán az utóbbi években, azaz a teljes online média a fenti termékekkel foglalkozott, így aki szeretett volna, már bevásárolt, majd végül elfogytak az új vevők. Érdemes tehát vizsgálni azt, hogy egy-egy befektetési termék, módszer mennyire népszerű, és mennyire terjedt el széles körben, mert a túlságosan népszerű termékek esetében bekövetkezhet a buborék kipukkadása. Ehhez peresze az a feltétel is szükséges, hogy a grafikonon lássuk az árak meredek emelkedését, ívesedés, parabolikus emelkedés alakuljon ki.

A tőzsdén az ellenkezője történik annak, mint amire a befektetők számítanak

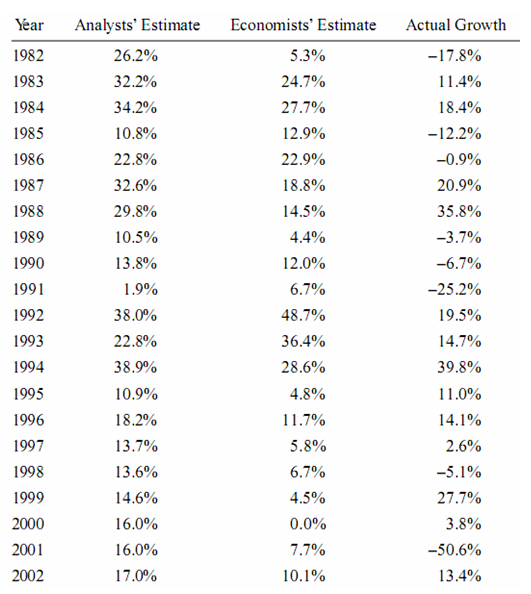

Beszéltünk már arról, hogy az elemzők, közgazdászok tévednek, sőt nagyon sokszor tévednek. Az alábbi képen látható táblázatot kb. 12 évvel ezelőtt fotóztam ki egy könyvből, sajnos a könyv címét elfelejtettem, így forrást nem tudok megjelölni. A táblázat azt mutatja, hogy az adott évben az elemzői (Analysts Estimate) és a közgazdászok (Economists Estimate) várakozásai, előre jelzései mennyire voltak pontosak. Az Acutal Growth oszlopban pedig az adott évben az 500 legnagyobb amerikai vállalat árfolyam növekedés került feltűntetésre. Az oszlopok közötti különbség az elemzők, közgazdászok tévedése.

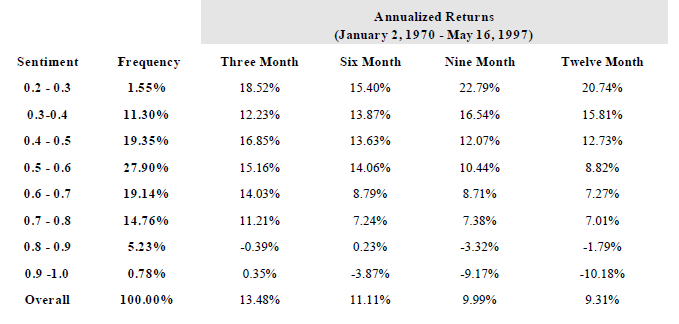

Arról is szó volt már, hogy a befektetők is gyakran tévednek, azaz pont az ellenkezője történik annak, mint amire számítanak. Ezen ismeretek tükrében tehát érdemes odafigyelnie a tőzsdei kereskedőnek arra is, hogy ha az elemzők, befektetők körében mindenki ugyanarra számít, akkor az nem biztos, hogy be fog következni. Vonatkozhat ez arra, ha a piaci szereplők tőzsdei összeomlást várnak, vagy épp óriási felpattanást, bikapiacot. Érdemes elolvasni a témával kapcsolatban Jeremy J. Siegel, a Pennsylvaniai Egyetem professzora Stocks for the long run című könyvét. Bár a könyv nagyrészt a hosszútávú részvénypiaci befektetésre fókuszál, ennek ellenére a könyv 5-dik fejezetében részletesen tárgyalja Siegel professzor a befektetői hangulat és a tőzsdék kapcsolatát. 35 évre visszamenőleg vizsgálja meg az Investor Intelligence cég által közzétett befektetői hangulat felmérések adatait és a tőzsdék kapcsolatát. A professzor az adatokból egy saját indexet készített a bikapiaci, medvepiaci hangulat összegzése alapján. Az index értéke 0-1 között változik, képlete Bull/(Bull+Bear), azaz kiszámolja a Bull hangulat arányát a teljes értékhez képest (semleges hangulat mellőzésre kerül). A fentiek értelmében, ha 1-es értékhez közeli értéket kapunk, akkor bikapiaci hangulat van, azaz optimista, pozitív a hangulat a tőzsdéken. Ha nullához közeli értéket kapunk, akkor a medvepiaci, negatív hangulat van túlsúlyban a felmérés alapján a tőzsdéken. A fentiek után már csak azt kell megnézni, hogy bikapiaci/medvepiaci hangulat mellett milyen hozamokat lehetett elérni a tőzsdén. Az alábbi képen az 1970-1997 közötti vizsgálat eredménye látható.

A sentiment oszlop mutatja a befektetői hangulat indikátort. A nullához közelebbi értékek esetén negatív a hangulat, 1-es értékhez közeledve pedig pozitív a hangulat. A frequency oszlop jól mutatja, hogy extrém pozitív és extrém negatív hangulat ritkán alakul ki a tőzsdéken. Érdemes tehát a 0,3-0,8 közötti tartományokat vizsgálni. A következő oszlopokban pedig a tőzsdék árfolyam mozgása látható 3, 6, 9, 12 hónap után. Gyakorlatilag mindegyik időtávon ugyanazt látjuk, azaz minél pozitívabb a hangulat a befektetők körében, annál rosszabb az átlagos hozam. Illetve minél negatívabb a hangulat, annál jobb az átlagos hozam.

A fenti összefüggést az American Association of Individual Investors (AAII) társaság befektetői hangulat felmérése is megerősíti. Ez a szervezet 1987-től napjainkig méri a befektetői hangulatot, és itt is megfigyelhető, hogy ha a befektetők nagyon borúsan látják a jövőt, akkor az ellenkezője következik be. Ugyanígy, ha nagyon optimistán látják a jövőt, akkor emelkedés helyett esés következik be. Természetesen nem mindig, de a véletlennél nagyobb találati aránnyal. Ennek részleteit, a pontos találati arányokat itt tárgyaltuk is: Tőzsdei összeomlást jelez a negatív hangulat a befektetők körében?

Ha tehát a befektetők pesszimisták a piaccal kapcsolatban, esést várnak, akkor ez már azt is jelzi, hogy aki szeretett volna, eladta a részvényeit, azaz az eladási megbízások már a piacra kerültek. Emellett nagy mennyiségű pénz várakozik a partvonalon, azaz ez lesz a hajtóereje egy emelkedésnek, ezért fog az ellentéte történni gyakran annak, amit várnak a befektetők. Ha pedig a befektetők túlságosan optimisták, akkor már minden pénzüket befektették, így pedig nincs új pénz, ami az árakat felfelé hajtaná tovább.

Az a legjobb társaság, mely gyorsan tud növekedni?

Ismert vélekedés a tőzsdei kereskedők, részvénypiac befektetők körében, hogy nagy jövőbeni hozamra számíthatunk, ha a gyorsan növekvő társaságokra fókuszálunk. A legjobb részvények tehát ebben a tekintetben azok a társaságok, melyek rövid idő alatt gyorsan tudnak növekedni. A nagy növekedés ugyanis együtt jár azzal, hogy a társaság árbevétele is növekedni fog, így pedig a jövőbeni nyereség is nagyobb lesz, ez pedig hosszú távon a részvény árfolyamának növekedését idézi elő, azaz a befektető magas hozamban részesülhet.

A probléma csak az, hogy a fentieket a gyakorlati, múltbeli vizsgálatok nem igazolják vissza. Olyannyira nem, hogy 2015-ben az ismert tőkepiaci árfolyammodelleket, mint például a CAPM, vagy a q-factor modell kiegészítésre került az úgynevezett asset growth hatással, melyre gyakran investment faktorként is hivatkoznak. Ennek lényege, hogy az elmúlt 50-70 évben, az amerikai részvénypiacon és a világ különböző részvénypiacain is kimutatható volt, hogy a legnagyobb növekedést elérő cégek jövőbeni hozama alacsonyabb, mint a legkisebb növekedést elérő cégek jövőbeni hozama.

Az alábbi táblázatban Michael Cooper, Huseyin Gulen, és Michael Schill a The Asset Growth Effect in Stock Returns című kutatás adatait tekintheted át. A low growth portfólióba a legkisebb növekedéssel, a high growth portfólióba a legnagyobb növekedésű társaságok kerültek egyenlően súlyozva (a teljes részvénypiac 10-10 százaléka, azaz néhány száz részvény van az egyes portfóliókban).

Ha az összes év átlagát nézzük, akkor átlagosan évi 22% a hozamkülönbség a két kategória között, azaz a nagy növekedési részvények széles köre hosszú távon alulteljesít.

Arra most nem térünk ki, hogy hogyan számolható, mérhető a növekedés, az asset growth. Erről bővebben egy korábbi cikkünkből, illetve a Tőzsdei Anomáliák című könyvből szerezhetsz ismeretet. A növekedési részvények azonban egy nagy kategória, melyben néhány száz részvény található, és ebből következhet az a gondolat, hogy a legjobb részvények ott vannak, csak meg kell találni valahogy. Ha az amerikai részvénypiacon a növekedési részvényeket felosztjuk további 10 kategóriára, akkor a következő hozamokat figyelhetjük meg.

|

Kategória |

Évesített havi átlaghozam |

|

1. |

115% |

|

2. |

40% |

|

3. |

17% |

|

4. |

1% |

|

5. |

-11% |

|

6. |

-22% |

|

7. |

-32% |

|

8. |

-42% |

|

9. |

-54% |

|

10. |

-75% |

A táblázatból az derül ki, hogy a növekedési részvények kb. 30%-a felülteljesíti a tőzsdeindexet, de kb. 50 százalékával óriási veszteségünk keletkezik. Azt mondhatjuk tehát a fentiek alapján, hogy ha be is tudjuk azonosítani a növekedési részvényeket (ez alapvető tőzsdei hozzáértéssel megoldható, lásd az asset growth hatással kapcsolatos leírásunkat), akkor is csak 30% az esélye annak, hogy eltaláljuk ezek között a legjobb társaságokat, és 50% a valószínűsége annak, hogy nagy veszteség ér minket. Érdemes a hozam/kockázat arányokat mérlegelni.

Miért gondoljuk azt, hogy a legjobb részvények megtalálása egyszerű?

A fenti tőzsdei anomália évek óta foglalkoztatja a kutatókat, és leginkább arra irányulnak a vizsgálatok, hogy mi okozza a fenti ellentmondást, azaz a gyorsan növekvő társaságok miért válnak kiábrándító befektetéssé. Erre az egyik legjobb magyarázat az ún. reprezentative bias, azaz összekapcsolási téveszme ad. Hogy megértsük mit jelent ez a kognitív torzítás, érdemes átgondolni azt, hogy a befektetés során a bizonytalanság és a kockázat közötti különbséget élesen el kell különíteni. A kockázat a múltbeli adatok alapján egy jól mérhető valószínűséget jelent, melyre fentebb már utaltam, amikor felbontottuk a növekedési társaságokat, de további kockázati mutatókat, mérőszámokat is ismerünk, melyekkel objektíven felmérhető a kockázat. A bizonytalanság azonban egészen más, hiszen egy jövőbeni esemény bekövetkezését próbáljuk meg megbecsülni. Esetünkben ez azt jelenti, hogy a kiválasztott részvény tényleg a legjobb, legsikeresebb részvény lesz a jövőben. Azonban amikor az emberek ilyen bizonytalan tényezőket megpróbálnak megjósolni, akkor egy hasonló szituáció valószínűségeit alkalmazzuk, ahelyett, hogy az objektív valószínűségeket értékelnénk. A problémát kutató Tversky és Kahneman a linda-kísérlet alapján mutatja be a hibát, melyre itt nem térek ki, de itt elolvashatod. Esetünkben ez azt jelenti, hogy az agyunkban elérhető példák bizonyítják, hogy könnyű megtalálni a legjobb növekedési részvényeket, hiszen itt van előttünk a Google, Amazon, Facebook példája. Ezzel szemben az objektív valószínűségek azt mutatják, hogy tizedszázalékokban mérhető a sikeres társaságok megtalálásának valószínűsége.

Nagy növekedés = alacsony jövőbeni hozam

Egy néhány hónappal ezelőtt publikált vizsgálat kifejezetten az okait kutatta a fenti problémának. A vizsgálatot Can the Representativeness Heuristic Explain the Asset Growth Anomaly? cím alatt érhetjük el. A kutatók az amerikai részvénypiacot vizsgálva (NYSE, AMEX, Nasdaq) 1972-2018 közötti időszakon azt figyelték meg, hogy:

- Vannak időszakok a tőzsdéken, amikor a növekedési részvények között lényegesen több társaságnak lesz magasabb a jövőbeni hozama.

- Ezekben az időszakokban a befektetők lényegesen nagyobb arányban követik el az összekapcsolási téveszme hibáját, és túlbecsülik a valószínűségét annak, hogy a nagy növekedési részvények hozama magas lesz.

- Ez a folyamat vezet oda, hogy megnövekszik a nagyobb árfolyam-visszaesés valószínűsége ezeknél a részvényeknél, ami alacsony jövőbeni hozamhoz vezet.

- Ha a piacon magas a befektetők körében az összekapcsolási téveszme aránya, akkor az alacsony növekedési társaságok átlagosan 18%-kal nagyobb hozamot hoznak a következő három évben a növekedési részvényekhez képest.

A vizsgálatban az összekapcsolási téveszme megjelenését úgy vizsgálták, hogy keresték az előző évben 100 százaléknál nagyobb hozamot elérő részvények számát, és az összes részvényhez viszonyított arányát mutatták ki. Azokban az időszakokban, amikor az összes részvényen belül megnövekedett a 100%-ot meghaladó éves hozam, megnőtt az összekapcsolási téveszme hibájának elkövetése a befektetők körében. Ez egyébként szoros kapcsolatot mutat a befektetői hangulattal, azaz pozitív befektetői hangulat (kék szaggatott) és az összekapcsolási téveszme aránya (12 hónapos mozgóátlaga, piros színnel) erős korrelációt mutat, és az összekapcsolási téveszme magas aránya magas megbízhatósággal jelzi előre a pozitív befektetői hangulatot.

forrás: Can the Representativeness Heuristic Explain the Asset Growth Anomaly?

A fentiekben megbeszéltük, hogy a növekedési részvények nem feltétlenül tekinthetők a legjobb részvényeknek még akkor sem, ha néhány közelmúltbeli példa alapján ezt tartjuk valószínűbbnek. Gondoljunk ebben az esetben az összekapcsolási téveszme hibájára, és a legjobb részvények kiválasztásához használjuk fel a múltbeli adatokon kiszámolt valószínűségeket, hozam-kockázat arányokat.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.