Egy befektetési eszköz kockázatának értékelése során több forrásból is származhatnak a kockázatok. Cikkünkben a kockázatok típusait, kezelési lehetőségüket tekintjük át. Témáink:

- Árfolyamkockázat és a kockázat kezelési lehetősége

- A hozam és a kockázat is összefügg

- Csőd, nemfizetési kockázat

- Hogyan kezeld a kockázatot befektetés esetén

- Hogyan kezeld a kockázatot rövid távú kereskedés, spekuláció esetén

Árfolyamkockázat és a kockázat kezelési lehetősége

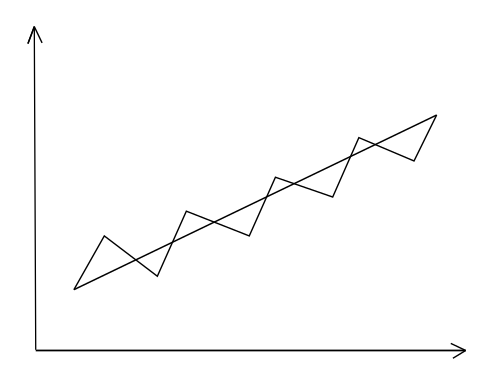

Az árfolyamkockázat egy értékpapír esetében annak a mérőszáma, hogy az értékpapír múltbeli árfolyamának mekkora a szórása. A szórás a múltbeli adatokból számítva az átlagtól való eltérést fejezi ki, a befektetések, tőzsdei termékek területén volatilitásnak is nevezzük, és a magas volatilitás fejezi ki egy eszköz, értékpapír árfolyamának jelentős kilengését, míg az alacsony volatilitás esetén az értékpapír árfolyamának kilengése kismértékű. Az alábbi ábrán egy befektetési eszköz árfolyamának változását láthatod. Az egyenes vonal az átlagot szemlélteti.

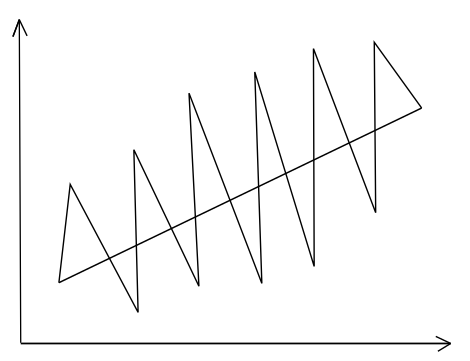

A következő ábrán egy másik befektetési eszköz árfolyam-változása látható, de itt már az árfolyamkilengés nagyobb, viszont az elért hozam ugyanakkora, mint az első esetben (átlagár-görbe meredeksége megegyezik).

Mindkét befektetési eszközzel ugyanakkora hozamot lehetett elérni (az átlagárat szemléltető görbe meredeksége ugyanakkora), de más árfolyamkilengés, kockázat mellett. Egy befektetési eszköz kockázata tehát felmérhető a szórással, mely megmutatja, hogy az árfolyam mennyivel tér el az átlagártól. Minél nagyobb a szórás, annál nagyobb az átlagtól való eltérés, azaz a befektetési eszköz árfolyamának kilengése, így a kockázata.

A kockázat tehát egyszerű matematikai számítással mérhető, és nem kell attól tartanunk, hogy ez egy elvont elméleti fogalom, ugyanis nagyon sok adatbázisban, programban ezeket az adatokat előre kiszámolják. Például a bamosz.hu adatbázisában megtalálhatjuk a magyar befektetési alapok szórását, de külföldi adatbázisokban (morningstar.com), keresőprogramokban (justetf.com), befektetési stratégiákat tesztelő programokban (portfoliovisualizer.com) is feltüntetésre kerülnek.

A hozam és a kockázat is összefügg

A kockázat tehát azt mutatja, hogy a múltbeli hozamok milyen intervallumban változtak. Minél nagyobb a változás, elmozdulás az árfolyamban, annál inkább kockázatosnak tekinthető a befektetési eszköz. Például egy befektetési termék, értékpapír árfolyamában 50%-os kilengés tapasztalható, akkor kockázatos értékpapírnak tekintjük. A fentiekből látható, hogy a kockázat korrelál a hozammal is, hiszen a nagyobb szórás, volatilitás nemcsak a nagyobb kockázat (veszteség) lehetőségét jelenti, hanem a nagyobb elérhető hozamét is. Mivel a kockázat és a hozam szorosan összefügg, így az elvárt hozama egy befektetésnek a kockázatmentes hozamból és a kockázati prémiumból tevődik össze. Ez a kockázati prémium fejezi ki az eszköz kockázatosságát. Például a részvény kockázatosabb a kötvényeknél, így nagyobb hozamot várunk el a részvényektől. Bővebben: Hozam-kockázat összefüggései a befektetés, részvények világában.

Csőd, nemfizetési kockázat

A nemfizetési kockázat tulajdonképpen azt jelentené, hogy a kötvényt kibocsátó adós (kötvény egy hiteljogviszony értékpapír formában) nem fizeti vissza a névértéket, azaz azt az összeget, amit befektettünk. Ez a fajta kockázat mérhető a hitelminősítő cégek adatbázisai alapján. Bár ezek a hitelminősítő cégek sok kritikát kaptak az utóbbi években, de iránymutatásként jól használhatók. Példaként már megnéztük a moodys adatbázisának használatát. Az alábbi képen a MOL besorolása látható (Baa3).

A nemfizetési kockázattal tulajdonképpen bármely kötvényt kibocsátó szervezet (állam, vállalkozás) kockázata felmérhető. Ezzel kapcsolatban egy nagyon fontos dolgot jegyeznék meg. A nemfizetési kockázat, a csőd a befektető kockázata, azaz ez ellen nem védenek a különféle értékpapírszámlákra vonatkozó biztosítások, például az itthon ismert Beva sem ad védelmet egy kötvény nemfizetési kockázatára.

A részvények esetében is értelmezzük a nemfizetési kockázatot. Akkor beszélünk erről, ha a társaság megy csődbe. Alapvetően a csődeseménynek két forgatókönyve ismert részvény társaságok esetén. Az egyik az ún. "chapter 11 bankruptcy protection", ami gyakorlatilag egy csődvédelmi eljárás, és a megnevezés az Egyesült Államok csődtörvényének 11-es fejezetében foglaltakra utal. Ezt a társaság általában akkor kéri, ha van még valamekkora esély arra, hogy az eszközök átszervezésével elkerüljék a fizetésképtelenség állapotát. Ha ez a folyamat sikertelen, vagy eleve esély sincs a csőd elkerülésére, akkor az ún. "chapter 7 bankruptcy" eljárás (USA csődtörvény 7-es fejezete) szerint kerül felszámolásra egy amerikai társaság. Mindkét eljárásról és a csődeljárás folyamatáról, a csődre utaló jelekről itt beszéltünk részletesen: Mi történik a csőd során, melyek a figyelmeztető jelek?

Hogyan kezeld a kockázatot befektetés esetén

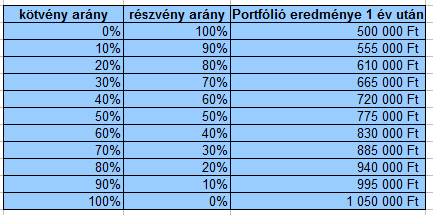

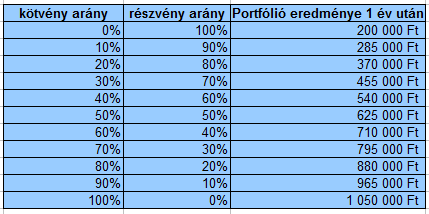

A kockázatkezelés első lépése a kockázattűrő képesség felmérése, illetve a kötvény, részvény arányának meghatározása. Erre a célra több módszer is alkalmazható, például a 100 - életkor szabály, vagy különböző maximális visszaeséseket figyelembe vevő kötvény, részvény kialakítási módszer. Készüljünk fel tehát a negatív forgatókönyvre is, Számoljuk ki, mi történik az általunk kiválasztott részvény és kötvény arány esetén a számlánk egyenlegével. Érdemes kiszámolnod egy 50%-os és 80%-os részvény visszaesés esetét is. Néhány példát mutatok. A kalkulációban 1 millió forintot fektettünk be, szimulálni fogunk egy 30%, 50% és 80%-os részvénypiaci visszaesést. Itt láthatod, mi történik a befektetéseddel 30%-os visszaesés esetén.

Itt láthatod, mi történik az egyenlegeddel 50%-os visszaesés esetén.

Itt láthatod mi történik a befektetéseddel 80%-os visszaesés esetén.

Jól látszik a fentiekből, hogy még a legnagyobb részvénypiaci visszaesés hatását is mérsékelni tudja a magas kötvény arány. Kötvényekre 5%-os hozam lett beállítva a szimulációban. A témáról bővebben itt találsz információt: Mit gondolj át befektetés előtt? Milyen a valós kockázattűrő képességed?

A kockázat csökkentésének másik eszköze a diverzifikáció, azaz olyan eszközök válogatása a portfóliónkban, melyek árfolyama különböző hatásoktól függ. A kockázatkezelés diverzifikációs megközelítése: Diverzifikáció jelentése, szempontjai, diverzifikáció módszerei

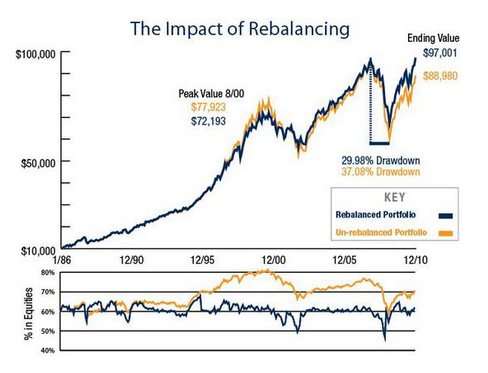

A diverzifikáción túl a pedig a rebalancing is csökkenti a kockázatot. A rebalancing, átsúlyozás tevékenysége pedig a diverzifikációhoz kapcsolódik, azaz időről időre megvizsgáljuk a portfóliónkat és visszaállítjuk az eredeti, kezdeti súlyokat. Az alábbi képen egy 60 százalékban részvény, 40 százalékban kötvény portfóliót láthatunk az elmúlt 25 évben. A kék görbe mutatja az évente eredeti súlyokra visszaállított portfóliót, a sárga portfólió pedig nem került átsúlyozásra. Azt láthatjuk, hogy a 2001-es dotkom lufi idején a sárga portfólió jobb eredményt ért el, mivel az árak megállás nélkül emelkedtek, akkor amikor nem volt ilyen mértékű buborék a piacon, már nem alakult ki ilyen jelentős eltérés a két portfólió között (lásd 2007). A 2008-2009-es válságban a rebalancing technikát alkalmazva a portfólió 29,98%-ot esett vissza, míg az átsúlyozás nélküli portfólió 37,08 százalékot esett vissza.

(kép forrása: forbes.com)

Az átsúlyozás lépéseiről itt beszéltünk bővebben. A rebalancing mellett a cost-avarage módszerrel is csökkenthető a befektetés kockázata, de ez csak bizonyos körülmények között igaz. Erről bővebben itt találsz információkat:

- Érdemes-e befektetni a költség átlagolás egyszerű módszerével?

- Melyik a jó befektetés? Egyösszegű vagy részletekre elosztott?

A fentiek mellett fontos az is, hogy a befektetési lehetőségek hozamát egységnyi kockázatra mutassuk ki. Erre a célra az alábbi 5 mutató használható:

- Maximális visszaesés, maximal drawdown

- VaR, value at risk mutató

- Sharpe mutató

- Treynor ráta és a befektetési stratégiák, lehetőségek összehasonlítása

- Ulcer Index

Mind az 5 mutatóval foglalkozunk ebben a bejegyzésben.

Hogyan kezeld a kockázatot rövid távú kereskedés, spekuláció esetén

A fentiekkel szemben a spekulatív megközelítés, rövid távú kereskedés során valamilyen veszteség minimalizáló módszerrel kezelik a kockázatokat. Például stop megbízás használatával, melynek segítségével zárja a kereskedő a veszteséges ügyletet. A rövid távú részvényvásárlás esetén tehát a kereskedő elfogadja azt, hogy a részvény árfolyamának mozgását nem lehet teljes bizonyossággal előre jelezni, azaz elő fog fordulni, hogy tévedni fogunk. Sokszor elő fog fordulni, hogy tévedünk, és a részvény árfolyama nem abba az irányba megy amerre vártuk. A részvény vásárlásnak tehát természetes velejárója, hogy tévedünk, az irányt nem találjuk el. Azt gondolom haladó kereskedők számára ez egy természetes, elfogadott dolog, azonban a kezdők fokozott várakozásai könnyen vezethetnek oda, hogy a teljes tőkéjüket is elveszítik. Ez pedig úgy valósul meg, hogy a fenti elvet nem fogadjuk el, és nem használunk veszteségvédő megbízásokat, nem akarjuk realizálni a vesztő ügyleteket, abban bízunk, hogy majd jobbra fordul a helyzet, reménykedünk. A reménykedést, a vesztes pozíció tovább tartását a következő gondolatok is erősítik:

- Nagyot esett a részvény ára, jön majd egy kisebb korrekció, és akkor kisebb veszteséggel kiszállunk.

- Nagyot esett a részvény ára, vásároljunk egy kisebb mennyiséget, így jobb lesz a bekerülési árunk, könnyebben ki tudunk szállni nullába.

- Nem gond az esés, kis pozícióval nyitottam, kivárom..

Arra is láttam példát, hogy a kereskedő stop megbízás használatával kezd el kereskedni, majd a későbbiekben "leszokik" róla, mivel a stop sokszor kiütötte, "kirázta" a pozícióból. Ilyen esetekben azonban a legtöbbször a helytelen stop elhelyezés okozza a kirázódást, tehát nem érdemes emiatt a stop megbízást mellőzni. Láthatjuk azt is, hogy más kereskedők stop megbízás nélkül eredményesen kereskednek. Ez azonban nem feltétlenül követendő példa, mert ezek a kereskedők az első bennragadás alkalmával elveszíthetik az elmúlt években megszerzett összes profitjukat, így nem lesznek eredményesebbek, mint egy stopot használó technika.

Nézzünk egy gyors statisztikát arra, hogy mennyire lehet bennragadni egy részvény vásárlási ügyletbe, ha rossz irányba mozdul az árfolyam. 3600 db részvényt vizsgálva az elmúlt 1 hónapban az alábbi árfolyam elmozdulások történtek:

- legalább 10%-ot emelkedett 866 db társaság részvényének árfolyama

- legalább 30%-ot emelkedett 161 db társaság részvényének árfolyama

- legalább 50%-ot emelkedett 47 db társaság részvényének árfolyama

Azok a rövid távú kereskedők, akik short pozícióban gondolkodtak az elmúlt hónapban, és nem használtak stop megbízást, kifoghattak olyan társaságokat is (lásd a fenti felsorolást), melyek árfolyam 10, 30 vagy épp 50 százalékot emelkedett az elmúlt hónapban. Ebben az esetben a részvény short pozíció nyitására fordított tőke felét el is veszítettük egyetlen hónap alatt. Nézzük a részvény vásárlás esetét:

- legalább 10%-ot esett 374 db társaság részvényének árfolyama

- legalább 30%-ot esett 48 db társaság részvényének árfolyama

- legalább 50%-ot esett 11 db társaság részvényének árfolyama

A fenti esetekben tehát akár az is előfordulhatott, hogy a részvény vásárlásra befektetett tőkét 1 hónap alatt feleztük, ha nem használtunk stop megbízást. Mondhatjuk erre természetesen azt, hogy kicsi az esélye annak, hogy pont az 50 százalékos árfolyamesés előtt álló 11 db részvény közül az egyiket vesszük meg. Valóban, ha életünkben egyetlen egy alkalommal kell részvényt választani, és vásárolni, akkor kicsi az esélye. Azonban ha heti rendszerességgel vásárolunk részvényeket, akkor a valószínűsége jelentősen megnövekszik annak, hogy kifogunk egy nagy esést. A témáról bővebben az alábbi cikkekben és a lenti videóban beszélünk:

- Részvényvásárlás feltételei kezdőknek a kockázatkezelés szempontjából

- Hozam-kockázat arány számítás, hozam kockázati mutató és összefüggései

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.