Cikkünkben az elmúlt években egyre népszerűbbé váló ESG befektetésekkel foglalkozunk. Megbeszéljük mit jelent az ESG, SRI, impact investing kifejezések. Szó lesz arról, hogy mi a különbség a három befektetés között, illetve beszélünk ezen befektetések előnyeiről, és szó lesz közelmúltbeli kutatásokról, melyek az ESG, SRI befektetések hozamával foglalkoztak. Témáink:

- Mit jelent az ESG, ESG részvény, ESG befektetés?

- ESG minősítések, szűrőprogramok használata

- Mit jelent az SRI, miben tér el az ESG befektetéstől?

- ESG befektetési alapok, SRI befektetések

- ESG indexek

- Van egyáltalán jelentősége az ESG-nek?

- Mi a probléma az ESG indexekkel?

- Az ESG minősítések manipulációja..

- Az ESG befektetés drága

- Az ESG befektetések negatív hozamprémiuma

Mit jelent az ESG, ESG részvény, ESG befektetés?

Az ESG az angol Environmental (környezet), Social (társadalom), Governance (irányítás) szavak rövidítése. Ezekből már sejthető, hogy olyan társaságokat illetünk az ESG jelzővel, melyek figyelembe veszik működésük során a környezetet, a környezet megóvását, és tekintettel vannak a működésük társadalmi hatásaira, azaz szociális értékeket is szem előtt tartanak, és működési rendszerük megfelelően áttekinthető. Tulajdonképpen társadalmi és környezettudatos társaságokat jelöl az ESG szó. Az alábbi felsorolásban a három tényező részletesebb lebontása látható.

Environmental (környezeti) tényezők:

A természeti értékek védelme megőrzése általánosságban.

Például:

- klímaváltozás, karbonkibocsátás

- légszennyezés, vízszennyezés

- környezet biodiverzitásának megőrzése

- energia gazdálkodás

- hulladékkezelés

Social (Társadalmi) tényezők:

Társadalmi hatások, szociális értékek szem előtt tartása.

Például:

- Személyes adatok védelme

- Ügyfél-megelégedettség

- Emberi jogok szem előtt tartása

- Munkavállalói jogok

Governance (irányítás) tényezői:

Szabályok, melyek biztosítják a társaság transzparens, áttekinthető működését.

Például:

- Vezetők, CEO döntéseinek áttekinthetősége.

- CEO javadalmazási szabályai

- Üzleti etikusság

- Pénzügyi áttekinthetőség

- Számviteli szabványok alkalmazása

- Versenyellenes lépések visszaszorítása

A fentiekből talán már körvonalazódhat az ESG lényege, de tulajdonképpen olyan vállalatokban történő befektetést jelent, melyek a környezet megóvását szem előtt tartva, a társadalmi értékek megőrzésére is energiát fordítanak, és emellett a működésük áttekinthető a befektetők számára. Az alábbi előadáson az ESG, SRI, zöld, fenntartható befektetések témakört beszéljük meg.

ESG minősítések, szűrőprogramok használata

Az interneten számos szolgáltatást találunk, melyek kifejezetten az ESG szempontok szerint sorolják be a cégeket, így a tőzsdei társaságok ESG minősítése egyszerűen lekérdezhető. Az egyik népszerű ESG adatbázis az MSCI honlapján található: https://www.msci.com/esg-ratings

Itt gyakorlatilag 7 minősítési kategóriába kerülnek besorolásra a tőzsdei társaságok. Az alábbi felsorolás szerint a legrosszabb ESG kategóriától a legjobb felé haladunk:

- CCC – lemaradók, legrosszabb

- B – lemaradók

- BB – átlagos

- BBB –átlagos

- A – átlagos

- AA –vezető

- AAA – vezető, legjobb

A https://www.msci.com/esg-ratings oldalon található keresőbe tetszőleges tőzsdei társaság nevét megadhatjuk. A lenti képen látható példában az Apple ESG minősítését kérdezzük le.

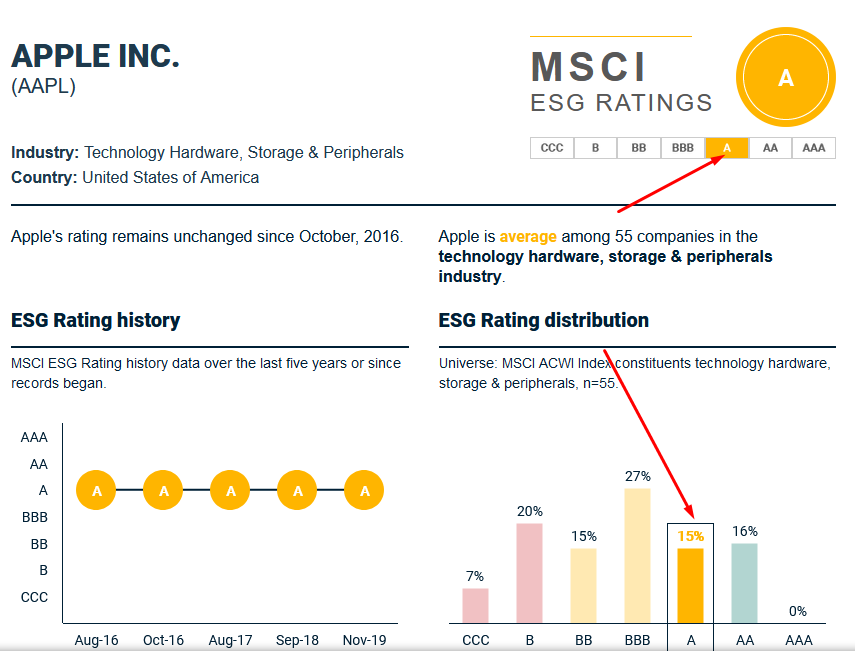

Itt pedig már a lekérdezés eredményeit látjuk, azaz az Apple ESG besorolása „A”. A jobb alsó grafikon mutatja, hogy az iparágon belül a társaságok 15 százaléka tartozik az „A” kategóriába, és az egyel jobb, „AA” kategóriában találjuk az iparági cégek 16 százalékát. A bal alsó grafikon pedig a besorolás változását mutatja.

Az MSCI mellett a Morningstar oldalán is találunk egy ESG szűrő alkalmazást. Itt nem vállalatokat kérdezhetünk le, hanem leszűrhetjük a legjobb, vagy épp legrosszabb ESG minősítéssel rendelkező befektetési alapokat.

Mit jelent az SRI, miben tér el az ESG befektetéstől?

Az ESG befektetésekkel kapcsolatban gyakran felmerül egy másik rövidítés, az SRI, mely a Socially Responsible Investing szavak rövidítése. Ez magyarra fordítva társadalmilag felelős befektetést jelent, azaz olyan társaságokban történő befektetést céloz meg, melyek társadalmi, szociális értékeket szem előtt tartva működnek. Ez a befektetési magatartás például kerüli az olyan tőzsdei társaságokba történő befektetést, melyek termékei függőséget okoznak, vagy használatuk hosszú távon a egészség romlásához vezethet (dohányipar, szerencsejáték, alkohol). És ha már az SRI befektetéseknél tartunk, akkor említsük meg az impact investing fogalmát is, mely az SRI-n belül egy szigorúbb kategóriát jelent, azaz még inkább a társadalmi hatásokra fókuszáló befektetéseket eszközölünk. A kérdés már csak ezek után az, hogy mi az alapvető különbség az ESG, SRI és az impact investing között.

Induljunk ki abból, hogy a befektetők egyre szélesedő körénél merül fel igényként az, hogy a befektetéseik összhangban legyenek a társadalmi, környezetvédelmi nézeteivel. Egy a közösségért, és a környezetért elkötelezett befektető így értelemszerűen nem szeretné befekteti a pénzét olyan társaságokba, melyek rombolják a környezetet (egyes bányászati iparágak), széles társadalmi kör egészségének a romlásáért (élvezeti cikkek), vagy életkörülményeinek romlásáért (függőséget okozó szolgáltatások, szerek) felelős cégek, esetleg olyan cégekben, melyek termékei háborús célokat szolgálnak (fegyvergyártás).

Ezek a befektetők tehát az ESG, SRI, vagy az impact investing elvei szerint fogják a pénzüket befektetni, és a különbség főleg abban nyilvánul meg, hogy:

- Az ESG befektetés elsődleges célja a pénzügyi haszon maximalizálás, a másodlagos cél a környezeti, társadalmi szempontok figyelembe vétele.

- Az SRI befektetés esetén a pénzügyi hasznon maximalizálása a cél, de ezzel egyenrangú cél a környezeti, társadalmi szempontok.

- Az impact investing pedig a legszélsőségesebb kategória, azaz itt az elsődleges cél a társadalmi, környezeti hatások figyelembe vétele, maximalizálása, és a pénzügyi haszon a másodlagos cél.

Jól látható tulajdonképpen ebből, hogy az ESG, SRI, imapct investing egyfajta átmenet a pénzügyi haszon preferálásától kezdve a környezeti, társadalmi célok támogatása felé, ahol már a haszon csak másodlagos kérdés.

ESG indexek

Érdemes azzal is tisztában lenni, hogy a legtöbb befektetési alap, és szinte az összes ETF alap valamely ESG, SRI indexet követi, azaz az index alapján alakítják ki a portfóliót. Ebből a szempontból az MSCI indexcsalád követése terjedt el a leginkább és az ESG vonatkozásában ez az alábbiakat jelenti.

- MSCI ESG leaders: olyan társaságokból álló tőzsdeindex, mely a legmagasabb ESG besorolású társaságokat tartalmazza.

- MSCI ESG universal: az ESG szempontok mellett a széles diverzifikáció is szempont ennél az indexnél.

- MSCI ESG select: ESG szempontokat figyelembe vevő index, melynek kockázat és hozam profilja, azaz diverzifikáltsága hasonlít az MSCI USA indexhez.

Az alábbi grafikonon az amerikai tőzsdeindex (piros) és egy ESG ETF alap (MSCI ESG select USA index-et követi) árfolyama (zöld) látható. Lényeges eltérés a hozamban nem mutatható ki.

Alapvetően néhány fontosabb problématerület van, melyekről érdemes tudni az ESG befektetésekkel kapcsolatban. Ezek sorban a következők:

- Van egyáltalán jelentősége az ESG-nek?

- Mi a probléma az ESG indexekkel?

- Az ESG minősítések manipulációja..

- Az ESG befektetés drága

- Az ESG befektetések alacsony hozama

Van egyáltalán jelentősége az ESG-nek?

Először is legyünk tisztában azzal, hogy az ESG adatok nincsenek benne a társasági mérlegben, sem az eredménykimutatásban, melyek szigorú standardok és előírások szerint készülnek. Az ESG adatokat elemzéssel, felmérésekkel derítik ki az ESG minősítéssel foglalkozó cégek. Ez a folyamat hasonlít a hitelminősítők munkájára. Ugyanakkor nincs egységes, univerzális szabály, mely alapján az ESG felmérhető. Vegyük példaként az erdőírtást, mint környezeti problémát. Egyes szakértői vélemények szerint az éghajlatváltozás egyik fontos tényezője az erdőírtás, így azt gondolhatjuk, hogy ezt a tényezőt vizsgálják az ESG portfóliót összerakó befektetési alapok. A kiábrándító valóság pedig az a Carbon Tracker vizsgálata szerint, hogy az ESG befektetésekre specializálódó alapok 78%-a nem vizsgálja, hogy a cég tevékenysége összefüggésbe hozható az erdőírtással.

Egy másik vizsgálatból pedig az derült ki, hogy 2020-ban az Egyesült Államokban összesen 253 befektetési alap „alakult át” ESG fókuszúvá, és ezen alapok 87%-a mindössze annyit tett, hogy a „fenntartható”, „ESG”, „zöld”, „klíma” szavak egyikét hozzáadta az alap nevéhez, és az alap portfóliójában (részvények, kötvények) változásokat nem eszközölt.

Azt láthatjuk tehát, hogy az alapkezelők alkalmazkodnak a helyzethez, és kihasználva az ESG alapok népszerűségét, számos ilyen konstrukció jön létre. A témával kapcsolatban jó hírnek tekinthető, hogy az IFRS (Nemzetközi Pénzügyi Beszámolási Standard Alapítvány) kezdeményezést indított az ESG standardok, szabályok megalkotásra, így vélhetően a távoli jövőben egységes ESG szempontok alapján lehet értékelni a társaságokat.

Az ESG-minősítésekkel kapcsolatos bizonytalanságot jól szemlélteti, hogy amíg egyes hitelminősítők adósminősítése között a korrelációs együttható 79-99 százalék közötti (Berg, Köbel, Rigobon (2022) alapján), addig az ESG-minősítések közötti korrelációs együtthatók 30-50 százalék között szóródnak. Alves és szerzőtársai (2023) arra mutattak rá, hogy a hét legismertebb (FTSE, ISS, MSCI IVA, Refinitiv, RepRisk, S&P Global és Sustainalytics) ügynökség besorolása között nincs szoros korreláció. Az általam összegyűjött adatokból kiderül (lásd alábbi tábla), hogy sem az ESG, sem annak különálló komponensei között nem tekinthető magasnak a minősítések közötti korreláció. A táblázatban az átlagos korrelációs együtthatók láthatók a 7 legnagyobb ESG-minősítő besorolásai között 16.368 részvény, 48 ország 2001-2020 között, Alves (2023) alapján.

|

|

ESG (%) |

E (%) |

S (%) |

G (%) |

|

Ázsia-pacifikus |

35 |

31 |

31 |

27 |

|

Fejlődő országok |

36 |

34 |

29 |

23 |

|

Európa |

29 |

33 |

27 |

16 |

|

Japán |

32 |

35 |

29 |

20 |

|

Észak-Amerika |

30 |

36 |

28 |

13 |

|

Globális |

35 |

38 |

31 |

23 |

Mi a probléma az ESG indexekkel?

A fent felsorolt okokon túl (manipulálható, nem egységes) a Green Dilution: How ESG Scores Conflict with Climate Investing cím alatt elérhető kutatás még egy problémára rávilágít. Ennek lényege, hogy az ESG-minősítés alatt három eltérő tényezőt (E – környezet, S – társadalom, G - vállalatirányítás) próbálunk meg összegezni, viszont ez a három tényező végső célját tekintve nagyon eltér egymástól, így a végeredmény, hogy egy magas ESG-minősítésű eszközökből álló portfólió középszerű lesz, és nem támogatja kiemelkedően a környezettudatosságra törekvő vállalkozásokat.

Környezetvédelmi szempontból ez tehát azt jelenti, hogy az ESG nem támogatja kellő mértékben a környezettudatosan működő társaságokat, nem emeli ki azokat a többi társaság közül. Ugyanakkor befektetői oldalról vizsgálva azt tapasztalhatjuk, hogy az ESG nem jár együtt kiemelkedően magas hozammal. Nagyon sok vizsgálat alapvetően negatív hozamprémiumot talál, azaz az ESG befektetések alulteljesítenek. Ezekről az ellentmondásos vizsgálatokról korábbi cikkemben számoltam be. A fenti hivatkozott tanulmányban 2013-2020 közötti időszakon az MSCI, a Refinitiv és a Moody’s ESG-minősítése alapján bontották szét a fenti három elemre az ESG-t, és ezek alapján alakítottak ki önálló portfóliókat (78 portfólió).

Az alábbi táblázat jól összegzi a probléma lényegét, azaz ha csak kizárólag zöld társaságokba (karbonkibocsátás alapján definiálva) fektetjük a pénzünket (green benchmark oszlop), akkor a portfólió karbonkibocsátása 77,8 százalékkal alacsonyabb, mint a hagyományos tőzsdeindexben levő vállalatokból álló portfólió karbonkibocsátása. Azonban, ha a karbonkibocsátást kombináljuk az ESG tényezők egyikével, akkor már olyan portfóliónk lesz, ahol a karbonkibocsátás csak 17,5-30,2 százalékkal alacsonyabb a hagyományos tőzsdeindexekhez képest (a táblázatban Portfolio group 1 alatti oszlop). Ha pedig már az ESG tényezők közül 2 tényezőt hozzáadunk a kiválasztási folyamathoz, akkor a karbonkibocsátás 0,5-4,4 százalékkal csökken, de ha a Refinitiv ESG-minősítését vesszük alapul, akkor 13,3 százalékkal növekszik (Portfolio group 2). Végül pedig, ha a karbonkibocsátás mellett mind a három ESG tényezőt figyelembe vesszük, akkor az MSCI esetében 0,4 százalék, a másik két ESG-minősítő esetében 15,7-19,3 százalékot növekszik a karbonkibocsátása a portfóliónak.

forrás: Green Dilution: How ESG Scores..

Összegezve a fentieket, azt láthatjuk, hogy az ESG egy hasznos, jövőbe mutató kezdeményezés, de részben az iparági sajátosságok (nincs egységes ESG minősítés), részben azért, mert egyes cégek kihasználják az ESG népszerűségét (greenwashing) és részben azért, mert az ESG három olyan területet próbál lefedni, mely teljesen eltérő tényezőkön alapul, a környezetvédelmi szempontok (karbonkibocsátásban mérve) nem érvényesülnek egy ESG minősítést követő portfólióban. A fentiek alapján könnyen elképzelhető az, hogy egy környezettudatosan gondolkodó befektető kiválasztva a manapság népszerű ESG-tematikájú ETF alapokat, befektetési alapokat, valójában nem járul hozzá befektetésével a fenntartható fejlődéshez.

Az ESG minősítések manipulációja..

Sajnos a fentebb részletezett problémákat folytathatjuk további vizsgálatokkal, például Berg és szerzőtársai [2021], Gibson és szerzőtársai [2019] arra mutattak rá, hogy a legnagyobb ESG-minősítők értékelésében óriási ellentmondások vannak, így például az egyik minősítőnél alacsony, a másiknál magas a társaság besorolása. Továbbá nem mehetünk el a SEC egyik 2020-as jelentésén (ESG Subcommittee Update), melyben felmerült, hogy az ESG minősítések nem nyúlnak vissza elégé a múltba, hogy hosszú távú következtetéseket alapozhassunk rájuk, ráadásul gyakori az utólagos kitöltés:

„ESG scores do not go back far in history and are often backfilled”

Ennek az utólagos kitöltésnek a felvetésén indultak el a Is History Repeating Itself? The (Un)Predictable Past of ESG Ratings tanulmány szerzői. A hivatkozott tanulmányban a Refinitiv, az egyik legnagyobb ESG-minősítő adatbázisára fókuszáltak. A Refinitiv adatai azért is tekinthetők meghatározónak, mert 2003 óta 1500 akadémikus kutatás hagyatkozott a benne levő ESG adatokra, és mutatott ki például olyan összefüggéseket, mint a pozitív ESG-prémium, azaz a magasabb ESG-minősítés, magasabb jövőbeni hozamot eredményez.

A Refinitiv legutóbb 2020 áprilisában jelentette be, hogy az ESG-besorolás szisztémáját megváltoztatja, azonban ahelyett, hogy a bejelentéstől kezdődően alkalmazták volna az új besorolási rendszert, a múltbeli besorolásokat is felülírták az új rendszer szerint. A felülírt adatokon az ESG minősítések mediánja 18 százalékkal alacsonyabb volt, mint az eredeti adatokon, azaz jelentős változásokat okozott a minősítésben a felülírás. A táblázatból jól látható, hogy a metódusváltás hatására a legjobb ESG minősítéssel rendelkező társaságok 82,8 százaléka továbbra is a legjobb besorolásban maradt, a legrosszabb minősítés esetén hasonló arányt láthatunk.

forrás: History Repeating Itself? The (Un)Predictable Past of ESG Ratings

A tanulmányban rámutattak arra, hogy az ESG iparágnak hasonló problémái vannak, mint a hitelminősítő iparágnak (érdekkonfliktus, itt beszéltünk erről), azaz azt az ESG-minősítőt fizetik meg a befektetők, melyek hasznosabbak a jövőbeni hozam előrejelzésében. Nagyon úgy néz ki, hogy a Refinitiv nem tett mást csak egy kis adatbányászat mellett beállította a múltbeli adatokon a modelljét, hogy magasabb jövőbeni hozamot lehessen kimutatni a magasabb ESG minősítésű társaságokkal.

A tanulmányban elvégzett vizsgálat szerint az eredeti adatokon a magas E&S (ESG a governance nélkül) minősítés nem járt együtt magas jövőbeni hozammal, miután azonban felülírták az adatokat, a múltbeli adatokon is kimutathatóvá vált, hogy a magas E&S minősítésű társaságok jövőbeni hozama magasabb.

Bár a fentiekből azt gondolhatjuk, hogy egyszeri esetről van szó, azonban a fenti vizsgálat szerint a Refinitiv bejelentés nélkül folyamatosan hajtott végre ilyen visszafele történő módosításokat. A szerzők szerint 2011-2017 közötti időszakon az ESG minősítések 86 százalékát érintették ezek a módosítások (lásd alábbi táblázatban).

forrás: History Repeating Itself? The (Un)Predictable Past of ESG Ratings

A fentiek olvasása után felmerülhet bennünk a kérdés, hogy mennyire lehet az ESG-minősítésekre befektetőként egyáltalán hagyatkozni, mennyire fogadható el annak a több száz vizsgálatnak az eredménye, melyek a Refinitiv ESG-adatait felhasználva készültek a témában. A helyzetet bonyolítja, hogy a változtatások az ESG-részvények jövőbeni hozamával kapcsolatos vizsgálatokat is érinthetik.

Az ESG befektetés drága

Ha egy téma népszerű a befektetők körében, akkor sokasodnak a befektetési termékek, melyekbe befektethetünk. Az ESG esetében is ezt tapasztalhatjuk, azaz számtalan különböző ESG befektetési alap és ETF alap elérhető. Az alábbi táblázatban két ETF alap portfóliójában szereplő 10 legnagyobb részvényt láthatod.

|

ESG EFT |

S&P500 ETF |

|

Apple |

Apple |

|

American Express |

Amazon.com |

|

Blackrock |

Berkshire Hathaway |

|

|

|

|

Alphabet |

Alphabet |

|

Home Depot |

Johnson&Johnson |

|

3M |

Jp Morgan |

|

Microsoft |

Microsoft |

|

Nvidia |

Nvidia |

|

Tesla |

Tesla |

A táblázat baloldalán egy ESG ETF alap 10 legnagyobb befektetését látod, a másik oldalon az S&P500 indexet követő ETF alap portfólióját. Van különbség a kettő között? Egy valamiben biztosan van nagy különbség: az ESG ETF alap alapkezelési díja két és félszer nagyobb, mint a S&P500 index alapkezelési díja. Könnyen előfordulhat tehát, hogy hasonló, de nem ESG alap formájában is megvehetjük ugyanazokat a részvényeket, de lényegesen alacsonyabb alapkezelési díjak mellett. Hosszú távon pedig az alapkezelési díj közötti különbségnek komoly jelentősége van.

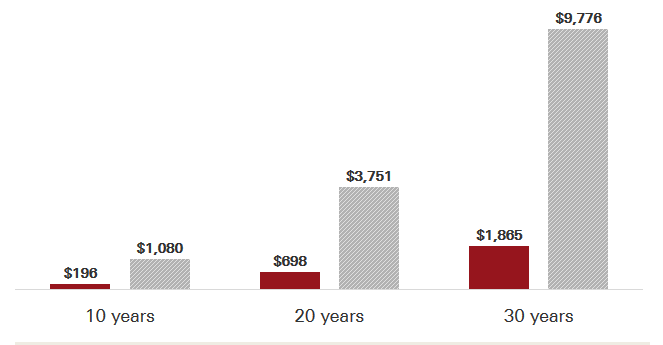

Azért, hogy lássuk, milyen nagy jelentősége van hosszútávon a befektetés költségeinek, tekintsük meg az alábbi grafikont. A piros oszlopok egy olyan befektetési alap éves költségeit mutatják, melynél az éves alapkezelési díj 0,11%, míg a szürke oszlopok mutatják egy 0,62%-os befektetési alap éves alapkezelési költségeit összesítve 10, 20, 30 éves időtávon 10.000 dollár befektetése esetén. A feltételezett hozam évi 6 százalék.

A fenti képen azt láthatjuk, hogy az alapkezelési költségekben egy minimálisnak mondható (0,62%-0,11% = 0,51%) fél százalékos eltérés milyen költség növekedést jelent. Ha 10.000 dollárt fektetünk be 10 éves távra, feltételezett 6%-os hozam mellett, akkor 10 év múlva 885 dolláros különbség lesz az egyenlegében a két befektetőnek. Értelemszerűen a 0,11%-os befektetés előnyére. 30 éves időtávnál már 7911 dollár lesz a különbség, ami már jelentős összegnek mondható, annak ellenére, hogy mindössze 0,51% a költségekben a különbség.

Az alábbi táblázatban az Egyesült Államok tőkepiacán elérhető öt legnagyobb kezelt vagyonnal rendelkező ESG-fókuszú ETF került összevetésre a hasonló típusú, legnagyobb piaci kapitalizációjú, de nem ESG-alappal. Az adatokból látható, hogy az ESG-alapok részvényei átlagosan 98 százalékban megtalálhatók a hagyományos alapokban is. A portfólió súlyozását figyelembe véve átlagosan 62 százalékos egyezés állapítható meg a hagyományos és az ESG-alapok között. Ugyanakkor egyes esetekben akár hétszeres különbséget is láthatunk az alapkezelési díjakban. Ha a kiugró értéket (733%) kivesszük az adatokból, akkor átlagosan 9 százalékkal magasabb alapkezelési díjat tudunk kimutatni, azaz az ESG-alapok drágábbak a hagyományos alapoknál.

A fenti adatokkal egybevágó eredményre jutott a Morningstar 2020-as vizsgálata, mely szerint az ESG-alapok átlagos alapkezelési díja 0,61 százalék volt, szemben a hagyományos alapok 0,41 százalékos éves alapkezelési díjával.aghunandan és Rajgopal (2022) szintén a fenti megállapításokra jutott 147 ESG-alap vizsgálata után. Adataik szerint nemcsak drágábbak az ESG-alapok, hanem alulteljesítik ugyanazon alapkezelő nem ESG-fókuszú alapjait.

|

ESG-alap |

Hagyományos alap |

Átfedés |

Átfedés súlyozva |

Díjkülönbség |

|

ESGU |

SPY |

92% |

74% |

67% |

|

ESGD |

EFA |

100% |

68% |

-39% |

|

ESGE |

EEM |

100% |

56% |

-64% |

|

SUSA |

VTI |

98% |

43% |

733% |

|

VSGX |

VXUS |

100% |

69% |

71% |

|

átlag: |

98% |

62% |

154% |

Látható volt a fentiekből, hogy az ESG, SRI és impact investing tulajdonképpen egy átmenet, ahol a pénzügyi profit fontosságából átvált a befektető a szociális és környezetvédelmi tényezők fontosságára. Emiatt az SRI, és különösen az imapct investing esetében a pénzügyi profit másodlagos kérdés. Ugyanakkor a népszerű ESG befektetések esetében a pénzügyi hozam, a befektetések hozama elsődleges cél. Tegyük tehát most félre a környezetvédelmi, és szociális szempontokat, és foglalkozzunk a pénzügyi tényezőkkel, azaz milyen hozama lesz az ESG befektetéseknek, felülteljesíthetünk-e az ESG részvényekkel? Az ESG, mint szempont adhat-e támpontot abban, hogy megtaláljuk a jövőben magasabb hozamot hozó tőzsdei társaságokat? Próbáljuk meg a fenti kérdésekre a válaszokat megkeresni.

A széles körben elfogadott közgazdaságtani elméletek alapján arra számíthatunk, hogy ha a jövőben a környezettudatosság, és a szociális tényezők fontosak lesznek széles befektetői kör számára, akkor a jó ESG besorolású társaságok népszerűbbek lesznek a befektetők körében. Ezzel szemben a rossz ESG besorolású társaságok („sin stock” kategória) népszerűtlenek lesznek. A fentiek azt eredményezik, hogy a népszerű részvények értékeltsége magas lesz, azaz magas P/E ráta, amely így alacsonyabb tőkeköltséggel, és egyúttal alacsonyabb jövőbeni hozammal is jár. Ezzel szemben a rossz ESG besorolású részvények piacán csökken a befektetői aktivitás, így ezek a társaságok alulértékeltek lesznek. Az alacsony P/E ráta pedig együtt jár a magas tőkeköltséggel, és a magasabb jövőbeni hozammal. A fentiekkel együtt jár, hogy a környezetvédelemért, a szociális értékekért elkötelezett befektetők elfogadják az alacsonyabb jövőbeni hozamot, mert tulajdonképpen ez az ára az társadalmi és környezeti értékek óvásának, azaz egyfajta negatív prémiumra számíthatnak az ESG befektetők.

Bár logikusnak tűnik, hogy a fenntartható fejlődésben élen járó társaságok hatékonyabban működnek, több nyereséget termelnek, így a részvények hozama is nagyobb. Sajnos azonban több más logikusnak tűnő összefüggéshez hasonlóan a fentiek sem igazak a gyakorlatban. Ugyanis számos kutatás arról számol be, hogy a magas ESG-minősítés nem jár együtt pozitív prémiummal, többlethozammal, ahogy a zöld részvények is alulteljesítik a barna részvényeket, ugyanígy az SRI részvényeknél a bűn részvények hozama magasabb. A témával kapcsolatban néhány kutatást összegeznék, de előtte röviden térjünk ki a zöld részvények ellenpárjára a barna részvényekre. Ezek a társaságok környezetszennyező módon működnek, és felelősek az üvegházhatású gázok kibocsátásának nagy részéért. 2008-2017 közötti időszakon az alábbi iparágak voltak felelősek a kibocsátott üvegházhatású gázok 85 százalékáért (EU-n belül):

- Mining of coal and lignite (B05),

- Extraction of crude petroleum and natural gas (B06),

- Mining of metal ores (B07),

- Miningsupport service activities (B09),

- Manufacture of chemicals and chemical products(C20),

- Manufacture of rubber andplastic products (C22),

- Manufacture of other non-metallic mineral products (C23),

- Manufacture of fabricated metalproducts, except machinery and equipment(C25),

- Electricity, gas, steam and air conditioning supply (D35),

- Landtransport and transport via pipelines (H49),

- Water transport (H50),

- Air transport (H51)

Az alapfogalmak tisztázása után nézzük a problémákat.

1. Vizsgálat az ESG, zöld részvényekkel kapcsolatban

The Contributions of Betas versus Characteristics to the ESG Premium címmel Rocco Ciciretti, Ambrogio Dalò, és Lammertjan Dam kimutatta 2004-2018 közötti adatokon, hogy az alacsony ESG pontszámmal rendelkező cégek jövőbeni hozama magasabb, azaz negatív az ESG prémium. Ezzel szemben az alacsonyabb ESG pontszámmal rendelkező cégek többlethozamának egyik lehetséges magyarázata, hogy ezek a társaságok kockázatosabbak. A kutatás legfontosabb megállapításai:

- Alacsony ESG pontszámmal rendelkező cégek jövőbeni hozama magasabb volt.

- Az átlagos többlethozam csökken az ESG pontszám növekedésével, de a csökkenés nem monoton.

- Ha a részvénypiacot ESG pontszám alapján 10 részre osztjuk, akkor a felső decilisben (azon 10%, ahol az ESG pontszám a legjobb) található társaságok piaci kapitalizációja a legnagyobb. Sokkal nagyobb a piaci kapitalizáció ebben a kategóriában, mint az alsó decilisben (részvénypiac alsó 10%, legrosszabb ESG pontszám). Ez tulajdonképpen közvetett bizonyíték arra, hogy a magas ESG pontszámú társaságok népszerűek.

- Az ESG prémium negatív, mely nem magyarázható meg a kockázati tényezőkkel. Ez tulajdonképpen azt jelenti, hogy az alacsonyabb hozama a magas ESG besorolású részvényeknek az ESG besorolás miatt van, és nem azért, mert ezek a részvények alacsonyabb kockázatúak.

További részleteket az ESG részvények hozamával kapcsolatban itt találsz.

2. Vizsgálat az ESG, zöld részvényekkel kapcsolatban

Lényegesen kisebb számban vizsgálták az ESG kötvénypiaci hatásait, de 2020 augusztusában Michael Halling, Jin Yu és Josef Zechner 5261 amerikai társaság kötvénykibocsátását vizsgálta meg 2002-2020 közötti időszakon. Vizsgálatukban az ESG tényezőkön belül az E és S tényezőkre fókuszáltak. Az eredményekről a Primary Corporate Bond Markets and Social Responsibility cím alatt számoltak be:

- Erős negatív kapcsolatot találtak a társaság E és S minősítése és a kibocsátáskori spread (issue spread - a névérték és a kibocsátáskori árfolyam között különbség).

- Az erős negatív kapcsolat akkor is megfigyelhető, ha az ismertebb kötvénypiaci összefüggéseket kizárták (size, industry, jövedelmezőségi tényező stb.)

- Az ESG minősítés hatása a legerősebben az ipari, mezőgazdaság, bányászat és építőipari szektorokban volt megfigyelhető.

3. Vizsgálat az ESG, zöld részvényekkel kapcsolatban

2019 októberében tette közzé Lucia Alessi, Elisa Ossola és Roberto Panzica a The Greenium matters: Evidence on the pricing of climate risk című kutatását, melyet az európai részvénypiacon végeztek 2006-2018 közötti időszakon a Stoxx Europe TMI indexbe tartozó tőzsdei társaságok (17 európai ország 942 részvénye) bevonásával.

A vizsgálatban az üvegházhatású gázok kibocsátási adatai és a vállalat átlátható működése alapján rendezték sorba a társaságokat. A zöld társaságok bocsátották ki a legkevesebb üvegházhatású gázt és ezek a társaságok működtek a legátláthatóbban. A skála másik oldalán a legnagyobb üvegházhatású gázkibocsátású, nehezen átlátható társaságok álltak.

A vizsgálatban tehát a megújuló energiaforrásokkal összefüggő tevékenységet végző vállalatok részvényeinek hozamát (zöld részvények) vetették össze azokkal a társaságokkal, melyek környezetszennyező módon működnek (barna részvények). A kutatás végső megállapítása:

„The negative sign attached to the Greenium indicates that investors buy greener assets accepting a ceteris paribus lower return,”

Eszerint ha minden feltétel változatlan, akkor azok a befektetők, melyek zöld részvényeket vásárolnak alacsonyabb jövőbeni hozamra számíthatnak.

4. Vizsgálat az ESG, zöld részvényekkel kapcsolatban

A Green versus non-green stocks cím alatt elérhető vizsgálat több hipotézist is vizsgált a zöld részvényekkel kapcsolatban:

- A zöld részvények jobban teljesítenek, mint az S&P500 energy index.

- A nem zöld részvények teljesítenek jobban, mint az S&P500 energy index.

- Ha mindkettő felülteljesít, melyiknek nagyobb az abnormális hozama.

A kutatásban az altenergystocks.com adatbázisát használták fel, melyben 336 zöld részvény található és ebből 99 céget választottak ki, mely kifejezetten a megújuló energia iparágban tevékenykedik. Végül 46 cégre csökkent (árfolyamadat hiány miatt, új cégek) a vizsgálati szám, mellyel szembe 48 nem zöld céget állítottak.

1990-2013 közötti időszakon az alábbi táblázat mutatja a portfóliók eredményeit. A G oszlopban a zöld, az NG oszlopban a nem zöld részvényekből álló portfólió. A zöld részvények halmozott hozama 522% szemben a nem zöld részvények 492%-os hozamával, és mindkét portfólió felülteljesítette az S&P500 energiaipari indexet és az 500 legnagyobb társaságot. Bár az abszolút hozama nagyobb lett a zöld részvényeknek ez azonban csak a megnövekedett kockázatnak köszönhető. Ezt a sharpe-ráta adatok egyértelműen mutatják, azaz a zöld részvények esetében az egy százalék kockázatra vetített többlethozam (kockázatmentes hozam felett) 0,2%, míg a nem zöld részvények esetében 0,22%.

forrás: Green versus non-green stocks

Látni kell azonban azt is, hogy az elmúlt évtizedekben az ESG, SRI, zöld befektetések témában közel 1000 kutatás, jelentés került publikálásra, és ezek a kutatások nem tudtak egyértelmű korrelációt kimutatni a részvények hozama és az ESG minősítés között.

A szakirodalomban találunk pozitív és negatív korrelációt is az ESG és a jövőbeni hozam között, és olyan munkákra is akadhatunk, melyek nem tudnak korrelációt kimutatni. Az ellentmondásos eredmények részben megmagyarázhatók azzal, hogy mennyire vették figyelembe a részvények jövőbeni hozamát meghatározó összefüggéseket (size-hatás, value-hatás, momentum, stb..). Az ok-okozati viszonyokban sincs teljes egyetértés, mely szintén oda vezet, hogy nincs egyértelmű eredménye a vizsgálatoknak. Például az egyik vélemény szerint a magas ESG pontszámú cégek jobban kezelik az üzleti kockázatokat, és ez vezet a részvények magasabb értékeltségéhez. Egy másik vélemény szerint pedig a magasabb értékeltségű társaságok jobb pénzügyi formában vannak, így képesek többet befektetni és több forrást fordítani az ESG besorolásuk növelésére. Mindenesetre azt is látni kell, hogy az ESG, mint negatív hozamprémium nem csak a részvénypiacon, hanem a kötvénypiacon is kimutatható. A fentiek azonban nagyrészt közép- és hosszú távú vizsgálatok voltak, rövid távon azonban egészen mást tapasztalunk a zöld részvények piacán.

Hogyan hat a klímaváltozás a zöld részvények hozamára?

Eugene Fama és Kenneth French a Disagreement, tastes, and asset price című munkájukban nagyon jól leírják, hogy a befektetők preferenciái, ízlése befolyásolja a részvények értékelését, így pedig a jövőbeni hozamokat. Például a befektetők kedvelik a lottó-típusú részvényeket, ami azt eredményezi, hogy bizonyos részvények értékeltsége megnő, a részvények megdrágulnak. Különösen igaz ez azoknál a részvényeknél, ahol az arbitrázs költséges. Például a small-cap részvények piacán a shortolás költségei drágák, így minden adott ahhoz, hogy túlárazott részvények legyenek a piacon, mely végül alacsonyabb jövőbeni hozamot eredményez.

A fenntartható fejlődés, zöld részvények piacán hasonló tendenciákat tapasztalhatunk, azaz divatosak ezek a befektetések, így a fenti részvények árazása könnyen eltolódhat az egyensúlyi helyzetből. A Sustainable Investing in Equilibrium cím alatt elérhető tanulmány szerzői ezzel együtt úgy gondolják, hogy a fenti folyamatok rövid távon az ESG és zöld részvények árfolyamának emelkedését idézik elő, ami végül a hosszú távon alacsony hozamokat eredményez. Ugyanakkor elméletileg azt is leírják, hogy összefüggés lehet a klímaváltozással kapcsolatos hírek és a zöld részvények teljesítménye között. Ezt az elméletet azonban eddig nem sikerült igazolni.

Ebben a kérdésben jutott új eredményre a Climate Change Concerns and the Performance of Green Versus Brown Stocks cím alatti kutatás, melyben kimutatták az összefüggést a zöld részvények rövid távú árfolyam-ingadozása és a klímaváltozással kapcsolatos hírek gyakorisága között. A tanulmányban az S&P500 indexbe tartozó vállalatokat vizsgálták meg 2010-2018 közötti időszakon, és úgy mutatták ki az összefüggést, hogy létrehoztak egy ún. Media Climate Change Concerns (MCCC) indexet, mely az amerikai újságokban (lásd alábbi táblázatot) követi a klímaváltozással kapcsolatos hírek gyakoriságát.

forrás: Climate Change Concerns and the Performance of Green Versus Brown Stocks

A következő grafikon mutatja a klímaváltozással kapcsolatos hírek erősségét a médiában a vizsgálat alatti időszakban (MCCC index).

forrás: Climate Change Concerns and the Performance of Green Versus Brown Stocks

Az alábbi grafikon pedig a klímaváltozással kapcsolatos hírek változása és a zöld és barna részvények hozamkülönbsége (Green Minus Brown, GMB) közötti kapcsolat figyelhető meg. Eszerint általában véve a GMB negatív, azaz a zöld részvények alulteljesítik a barna részvényeket (zöld sáv). Azonban ha a klímaváltozással kapcsolatos hírek aránya váratlanul megnő, akkor a GMB pozitív lesz, azaz a zöld részvények felülteljesítik a barna részvényeket (piros sáv).

forrás: Climate Change Concerns and the Performance of Green Versus Brown Stocks

Összegezve a fentieket azt láthatjuk, hogy a zöld részvények, ESG részvények nem feltétlenül járnak együtt magas jövőbeni hozammal. A sok száz vizsgálat nincs egyértelmű állásponton, és számos olyan vizsgálatot is láthattunk, melyek szerint a zöld, megújuló, ESG részvények hozamprémiuma negatív, míg az ellentétük, a barna részvények, bűn részvények hozamprémiuma pozitív.

Ugyanakkor látni kell azt is, hogy elméletileg (Sustainable Investing in Equilibrium) arra számíthatunk, hogy a zöld cégek felülteljesítik a barna cégeket, ha a klímaváltozással kapcsolatos hírek váratlanul megnövekednek. Ezt az elméletet a fenti kutatás be is bizonyította, azaz 2010-2018 közötti időszakon kimutatható, hogy a zöld cégek felülteljesítenek, ha a klímaváltozással kapcsolatos hírek aránya megnövekszik. Bár a jövő kiszámíthatatlan, de azt is tudni kell, hogy a klímaváltozás nem lineáris folyamat, azaz extrém változások is bekövetkezhetnek, melyek kedvezhetnek a zöld cégeknek.

Az anti-ESG portfólió felépítése

A The expected returns of ESG excluded stocks cím alatt elérhető vizsgálatban a norvég kormány nyugdíjalapját (olajvagyon befektetése), illetve annak befektetési politikáját vizsgálták meg 1996-tól kezdődően napjainkig. A nyugdíjalap a világ távoli pontjain is eszközöl befektetéseket, de vannak szabályok arra vonatkozóan, hogy milyen iparágakba, részvényekbe nem fektethet a nyugdíjalap. Az alábbi táblázat jól összefoglalja, hogy melyek az ESG szempontjából nem megfelelő iparágak (környezetrombolással járó tevékenység, személyi jogok, emberi jogok figyelmen kívül hagyásával működő cégek, korrupció, szénenergia, fegyvergyártás, dohányipar)

forrás: The expected returns of ESG excluded stocks

Az alábbi grafikonon láthatod, hogyan növekedett a portfólióból kizárt részvények száma.

forrás: The expected returns of ESG excluded stocks

A következő grafikonon pedig az anti-esg portfólió eredményét követheted nyomon (fekete görbe). Ez a portfólió azokból a részvényekből áll (egyenlő arányban súlyozva), melyeket a fenti nyugdíjalapból kizártak. Szaggatott vonallal a piaci hozamok.

forrás: The expected returns of ESG excluded stocks

Itt pedig azt az esetet láthatod, amikor kapitalizáció szerint súlyozták a részvényeket az anti-esg portfólióban.

forrás: The expected returns of ESG excluded stocks

Az anti-esg portfólió hozamát megvizsgálták az ismert tőkepiaci modellekkel (CAPM, Fama-French 3-6 tényezős modell) és gyakorlatilag mindegyik esetben abnormális hozamot tudtak kimutatni. Például az egyenlő súlyozású anti-esg portfólió esetén az öttényezős CAPM modellben 5,1%-os éves abnormális hozam volt kimutatható. Ez azt jelenti, hogy az ismert tőzsdei összefüggések nem adnak magyarázatot az anti-esg portfólió hozamának jelentős részére.

Az ESG és a vállalatok pénzügyi teljesítménye

A témával kapcsolatos első, jelentősebb elemzést (vote-count módszerrel) Margolis és Walsh végezete el 2003-ban. Az 1980-as évekig visszanyúló vizsgálatukban 126 kutatást elemeztek, melyek 42,9 százaléka talált pozitív kapcsolatot az ESG és a vállalatok pénzügyi teljesítménye között. Bár a 2000-es éveket megelőző időszakban alacsony számban találunk a témában végzett empirikus vizsgálatokat, a 2010-es éveket követően a kutatások középpontjába kerültaz ESG és a vállalatok pénzügyi teljesítménye közötti kapcsolat, a vizsgálatok száma a sokszorosára növekszik.

Friede és szerzőtársai 2015-ben már 35 korábbi elemzés eredményeit foglalták össze, mely összesen 1816 kutatás feldolgozását jelentette. Ezekből az adatokból az derül ki, hogy a vizsgálatok 48,2 százaléka pozitív, 10,7 százaléka negatív kapcsolatot talált az ESG és a vállalatok pénzügyi teljesítménye között. A fentieket megerősíti Whelan és szerzőtársainak (2021) tanulmánya, melyben több, mint 1000 kutatási anyagot vizsgáltak meg az ESG és a pénzügyi teljesítmény összefüggésében 2015-2020 közötti időszakon. Elemzésük alapján azt láthatjuk, hogy a vizsgálatok 58 százaléka pozitív, 8 százaléka negatív kapcsolatot tárt fel az ESG és a pénzügyi teljesítmény között. Az alábbi táblázat összesítő adatai jól mutatják, hogy a vizsgálatok számának növekedésével nőtt azon publikációk aránya, melyek pozitív kapcsolatot találtak az ESG és a pénzügyi teljesítmény között.

|

Forrás |

Vizsgálatok száma |

Pozitív |

Negatív |

Semleges |

Vegyes |

|

Margolis és Walsh (2003) |

126 |

42,9% |

5,6% |

22,2% |

29,4% |

|

Friede (2015) |

1816 |

48,2% |

10,7% |

23% |

18% |

|

Whelan (2021) |

1000 |

58% |

8% |

13% |

21% |

A fentiek alapján úgy tűnik, hogy az ESG és a pénzügyi teljesítmény közötti összefüggés pozitív és robusztus, azaz különböző országokban, különböző pénzügyi mutatók segítségével is kimutathatók. Például német társaságok esetében Velte (2017) megfigyelte, hogy az ESG pozitívan hat a társaság értékelésére (Tobin Q alapján), de a leginkább vizsgált jövedelmezőségi mutató (Return on Asset, ROE) alapján is kimutatható a pozitív kapcsolat. Bhaskaran és szerzőtársai (2020) nagy elemszámú mintán, 4887 társaságot vizsgálva talált pozitív kapcsolatot az ESG-minősítés és a pénzügyi teljesítmény között (ROE, ROA, és Tobin Q) 2014-2018 közötti időszakon. De Lucia és szerzőtársai (2020) 1038 európai társaságot tanulmányozva talált pozitív kapcsolatot az ESG-minősítés és a ROE, ROA mutatók között 2018-2019 közötti időszakon.

A fentieken túl azt is figyelembe kell venni, hogy a pénzügyi teljesítményen túl számos területen kimutatható az ESG pozitív hatása. Fu és Li (2023) szerint az ESG elősegíti a munkavállalók hatékonyabb megtartását, pozitív szerepet játszik a költségmenedzsmentben, és hozzájárul a fentarthatóbb növekedési kilátásokhoz. Henisz és szerzőtársai (2019) a csökkenő költségekkel, a motivált alkalmazottak miatti növekvő termelékenységgel, a hatékonyabb beruházásokkal hozza összefüggésbe az ESG szempontrendszerét. Koh és Lee (2023) 3360 amerikai társaság 2014-2020 közötti időszakon mutatta ki, hogy az ESG-teljesítmény és a total, idiosyncratic, and systematic risks között statisztikailag szignifikáns negatív kapcsolat van. Hur és szerzőtársai (2018) a dolgozói kreativitás, elégedettség és motovicáió illetve a társadalmi felelősségvállalás közötti kapcsolatra mutattak rá. Albuquerque (2018) és munkatársai arra mutattak rá, hogy a társadalmi felelősségvállalás növeli a társaság által gyártott termékek egyediségét, mely lehetővé teszi a magasabb profit margin elérését. Li, Jiang, Hu (2024) vizsgálata 2009-2015 közötti időszakon 1396 kínai társaságon vizsgálva állapította meg, hogy az ESG hatékonyan csökkenti a külső finanszírozási korlátokat, fokozza a termelékenységet, mely jobb minőségű termékekben nyilvánul meg. Su és munkatársai (2023) 2014-2021 közötti időszakon mutatta ki, hogy a magas ESG-minősítés csökkenti a társaság által elkövetett visszaélések számát.

Összességében tehát az a kép körvonalazódik a szakirodalmi vizsgálatok alapján, hogy az ESG pozitívan hat a társaságok pénzügyi teljesítményére és ezen túlmenően a nem pénzügyi teljesítmény különböző tényezőivel kapcsolatban is pozitív hatások mutathatók ki. Ugyanakkor nem tisztázott, hogyan hat az ESG a befektetési eszközök jövőbeni hozamára. Azt láthatjuk, hogy egyes esetekben bizonytalanságot, alacsonyabb érdeklődést eredményez az ESG-minősítések közötti alacsony korreláció. Ugyanígy a kihívások közé sorolható az ESG-ügynökségek üzleti modelljében fellépő érdekellentét, melyek az ESG-minősítések hitelességét veszélyeztetik, különös tekintettel az adatok utólagos módosítására. Továbbá nem tisztázott, hogy az ESG-minősítések milyen mértékben járulnak hozzá a klímaváltozás elleni küzdelemhez, de egyes esetekben az is látható, hogy a társadalmi felelősségvállalás céljának sem tesz eleget sok esetben az ESG. Csökkentheti az ESG-befektetések iránti keresletet a tematikus alapok magasabb alapkezelési díja, illetve a kimutatott jelentős átfedés az ESG-fókuszú és a hagyományos befektetési portfóliók között.

További cikkek a témában:

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.