Cikkünkben megismerkedünk a net operating assets mutatóval, mely tulajdonképpen azt tudja megmutatni számunkra, hogy mennyire van a tőzsdei társaság mérlege „felfújva”. A felfújt mérleg azt jelentené, hogy évről évre nagyobb és nagyobb nyereséget mutat ki a tőzsdei társaság, de a valóságban nem termel több pénzt, azaz a szabad cash flow nem növekszik. Megnézzük, hogyan kell kiszámolni a net operating assets (NOA) mutatót, és szó lesz arról is, hogy a magas NOA együtt jár az alacsonyabb jövőbeni (3-5 éves időtávon) hozammal. Témáink:

- Részvényvásárlás a gyorsjelentésekre alapozva

- Részvényvásárlás és a cookie jar reserves technikák

- Hogyan lesznek túlárazottak, alulárazottak a részvények?

- Részvényvásárlás előtt vizsgáljuk meg, mennyire van „felfújva” a mérleg

- NOA kiszámítása egy részvényvásárlási döntés előtt

- Melyik részvény rendelkezik magas NOA értékkel?

- Részvény jövőbeni hozama és a NOA mutató szintje

Befektetők, tőzsdei kereskedők széles köre vásárol egyedi részvényeket, legtöbbször megérzések, hírek, elemzések hatására. Bár beszéltünk már arról, hogy az egyéni részvényvásárlás kockázatos, de ezzel általában a legkevésbé törődnek a tőzsdei kereskedők, hiszen a magas hozamok elvakítják, és befolyásolják döntéseiket. Mondhatjuk azt is, hogy erős pszichológiai hatások befolyása alá kerül a kereskedő, melynek eredménye végül a hibás döntések sorozata, és a jelentős veszteség. Ezekről bővebben a következő bejegyzésben beszéltünk.

Emellett pedig megfigyelhető a piacon a kereskedők azon rétege, akik információkra, tényekre hagyatkozva próbálnak részvényvásárlási döntéseket hozni. Azonban az egyes tőzsdei társaságokról elérhető információ tulajdonképpen végtelen mennyiségben áll rendelkezésre, és a figyelmünk korlátozott. Éppen ezért a tőzsdei kereskedők is megpróbálják egyszerűsíteni döntési mechanizmusukat, és a döntéseiket különböző ökölszabályokhoz kötni. Megfigyelhető azonban az is, hogy a befektetők, kereskedők mindössze néhány fontos tényezővel foglalkoznak (témában Fiske és Taylor (1991) és Libby, Bloomfield, Nelson 2002 kutatásait érdemes elolvasni) és ez tulajdonképpen azt jelenti, hogy a tőzsdei társaságokat értékelő befektetők nagyrészt a nyereségre, a nyereség változására kíváncsiak (gyorsjelentésből indulnak ki). Ez a limitált kíváncsiság pedig oda vezet, hogy a részvények árazása eltér attól, amit a hatékony piacok elmélete alapján várunk. Azaz lesznek túlárazott és alulárazott társaságok, ráadásul bizonyos összefüggések hatással lesznek a jövőbeni hozamra is.

Részvényvásárlás a gyorsjelentésekre alapozva

Befektetők, tőzsdei kereskedők széles köre hoz döntés a tőzsdei társaság gyorsjelentése alapján. A gyorsjelentések fontosságáról már több esetben beszéltünk. Elég, ha csak megemlítem a gyorsjelentésekhez kapcsolódó alakzatokat, mint a GES, BES, earnings flag, esetleg a dead cat bounce tőzsdealakzatokat. Emellett pedig a gyorsjelentésekhez kapcsolódó tőzsdei anomáliákról is beszéltünk már. Ilyen a széles körben vizsgált, és ismert PEAD hatás, és a PLPAD hatások, melyekről szintén beszéltünk már a hivatkozott cikkekben.

Ezentúl pedig tudjuk azt is, hogy a részvényvásárlás előtt állók elsősorban a tőzsdei társaságok által közzétett eredményeket vizsgálják, azaz a nyereség, a termelt profit, illetve az egységnyi, egy részvényre kimutatott nyereség érdekli a befektetőket. Ezeket a mérőszámokat EBIT és EPS néven ismerjük, és végül eljutunk oda, hogy sajnos a fenti mérőszámok manipulálhatók, torzíthatnak. Ennek tipikus példája a részvény hígítással, saját részvény visszavásárlással összefüggő torzítás, melyet, ha ismerünk, korrigálhatjuk az adatokat. Erről itt beszéltünk bővebben.

A másik eset pedig a különféle nyereség-befolyásoló módszerek, ún. cookie jar reserves (sütiüveg tartalék) technikák, melyek jól mérhetők az elhatárolások emelkedett szintjével (accruals). Ennek eredménye pedig a részvénnyel elérhető gyengébb jövőbeni hozam, azaz a magas elhatárolási szint tulajdonképpen arra utal, hogy a tőzsdei társaság által kimutatott eredmény „mennyiségi”, míg az alacsony elhatárolás szint mellett kimutatott nyereség „minőségi”. A hosszúra nyúló bevezető, illetve alapozás után eljutottunk a mai témánkig, azaz nem csak az elhatárolások szintje utal a gyengébb jövőbeni hozamra, hanem a net operating assets (NOA) is összefüggésbe hozható a jövőbeni hozammal.

Mennyire van „felfújva” a mérleg?

A nettó működési eszközök, angolul Net Operating Assets (NOA) tulajdonképpen a társaság által kimutatott eredmény (operating income) és a szabad cash flow (free cash flow) különbsége. Tulajdonképpen ezzel az összefüggéssel mérjük, hogy mennyire van „felfújva” a mérleg. Ugyanis a kimutatott társasági eredmények (operating income) növekedése együtt kellene, hogy járjon, a szabad cash flow növekedésével, azaz valóban pénzt termel a társaság, kézzelfogható nyereség képződik, nem pedig csak könyvelt nyereség.

Ahogy az elhatárolások (accruals) szintje, úgy a nettó működési eszköz változása is összefüggést mutat a várható jövőbeni hozammal. A nettó működési eszköz növekedése tulajdonképpen azt jelzi a befektető számára, hogy a növekvő nyereség, növekvő cash-flow nélkül valósul meg, ami tulajdonképpen megkérdőjelezi a jövőbeni profitábilitást. Tehát a társaság egyre nagyobb nyereséget tud kimutatni, de a valóságban abból pénz nem lesz.

Az alábbi képen ABC társaság által kimutatott eredményt látjuk (millió dollárban). Az operating income 20 százalékot növekszik évente, és ezzel együtt a szabad cash flow is növekszik, így a NOA szintje nem változik érdemben.

|

Év |

NOA |

Operating income |

Free cash flow |

|

1. |

40 |

100 |

60 |

|

2. |

40 |

120 |

80 |

|

3. |

45 |

140 |

95 |

Most pedig nézd meg DEF társaság adatait. Itt is évente 20 százalékkal növekszik az eredmény, de pénzt nem tudott termelni a társaság, így a NOA növekszik

|

Év |

NOA |

Operating income |

Free cash flow |

|

1. |

40 |

100 |

60 |

|

2. |

60 |

120 |

60 |

|

3. |

80 |

140 |

60 |

Ha csak a nyereség alapján kellene döntenünk, akkor mindegy, hogy melyik társaságba fektetjük be a pénzünket, azonban DEF társaság esetében a szabad cash flow és a NOA árulkodó lehet.

Hogyan lesznek túlárazottak, alulárazottak a részvények?

Fentebb már beszéltünk róla, hogy a tőzsdei kereskedők, részvényeket vásárló befektetők figyelme korlátozott, és csak a nyereségre és néhány más sarkalatos adatra fókuszálnak. Emiatt pedig nem tesznek különbséget a „mennyiségi” és „minőségi” nyereség között, ahogy az sem derül ki számukra, hogy a kimutatott nyereség egy felfújt mérleg eredménye. Ennek pedig az a következménye, hogy azok a cégek, melyek magas NOA mellett működnek túlárazottak, így hosszútávon alacsonyabb hozamot ezek a részvények, szemben az alacsony NOA mellett működő társaságokkal. Ez így elsőre bonyolultnak tűnhet, de a teljes képhez beszéljük meg, mi az a nettó működési eszköz.

NOA kiszámítása egy részvényvásárlási döntés előtt

A nettó működési eszközök, angolul net operating assets értéke egy egyszerű kivonással kiszámolható. Ehhez nem kell mást tennünk csak a gyorsjelentéskor közzétett mérlegből, eredménykimutatásból, cash flow kimutatásból néhány sort kigyűjteni a korábban már tárgyalt összefüggés szerint, azaz

NOA = Operating Income – Free Cash Flow

A mérleg és eredménykimutatások letöltése, értelmezése egy korábbi témánk volt. A fentiek után természetesen a NOA változásának mértékét kell követnünk az egyes időszakokban, azaz arra vagyunk kíváncsiak, hogy növekszik, és magas-e a NOA értéke. A magas kérdésre nem olyan egyszerű a válasz, hiszen csak összehasonlításokban van értelme, azaz más cégekhez képest nézzük a NOA értékét. Itt azonban az a baj, hogy az egyes tőzsdei társaságok mérete eltérő, így nem sok értelme lenne egy kis kapitalizációval rendelkező és egy nagy kapitalizációval rendelkező céget összehasonlítani. Ezt a problémát azonban megoldhatjuk úgy, hogy a társaság mérlegében nyilvántartott eszközök összértékének arányában mutatjuk ki a NOA-t, azaz

NOAt = (Operating Assetst – Operating Liablititest ) / Total Assets t-1

A fentiek szerint, tehát a net operating assets (NOA) az adott időszaki Operating assets – Operating Liabilites különbsége, melyet osztunk az előző időszaki (t-1) összes eszköz értékével. Két ismeretlen tényezőnk van, nézzük ezeket.

Operating Assetst = Total Assets – Cash and Short term investment,

azaz az összes eszközből levonjuk a készpénzt és a rövid futamidejű befektetéseket.

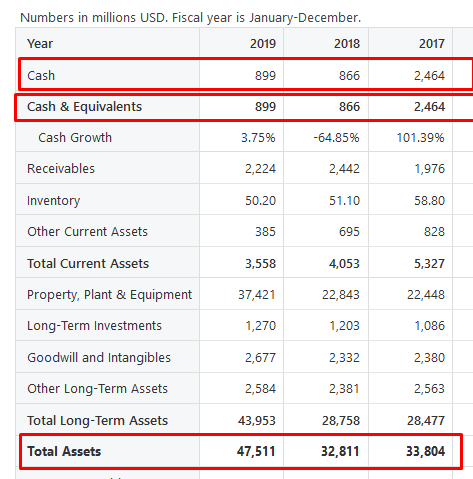

Az alábbi képen a McDonald’s tőzsdei táraság mérlegének eszközoldala látható. A Total assets tulajdonképpen a mérleg főösszeg, a társaság rendelkezésére álló összes eszköz aktuális értéke. A Cash sorban a készpénz, a Cash & Equivalents sorban a készpénz + a rövid lejáratú befektetések találhatók. Az MCD esetében tehát az Operating Assets = 47.511 – 899 = 46.612 millió dollár.

forrrás: https://stockanalysis.com/stocks/mcd

A másik ismeretlen tényező az Operating Liabilities.

Operating Liabilitiest = Total Assetst − Short-Term Debtt - Long-Term Debtt - Minority Interestt - Preferred Stockt - Common Equityt

Itt a short term dept tulajdonképpen a current debt, a long-term dept sort megtaláljuk a mérlegben, a kettő összege a Total debt sorban leolvasható. A common equity pedig a shareholders equity sor (melyből levonjuk a prefferd stock equity-t, ami a példánkban 0). A minority interest és preferred stock a példánkban nulla.

forrrás: https://stockanalysis.com/stocks/mcd

Operating Liabilitiest = 47.511- 680 – 34.118+8210 = 20.923 millió dollár. Megvan tehát a két adatunk, még az előző időszaki (t-1) Total Assets hiányzik, amely 32.811 millió dollár. A net operating assets eszerint tehát:

NOAt = (46,6 – 20,9 ) / 32,8 = 0,78

A fentiek után már csak az a kérdés, hogy mit kezdjünk ezzel az értékkel. Ez sok, vagy kevés?

Melyik részvény rendelkezik magas NOA értékkel?

Az alábbi táblázatban egy 1964-2002 közötti vizsgálat eredményét láthatod, melyben a három, amerikai (NYSE, AMEX, NASDAQ) tőzsdén kereskedhető társaságok pénzügyi adatait elemezték. A vizsgálatban tehát sok ezer társaság pénzügyi, fundamentális tényezőit tekintették át. A részvénypiacot NOA érték alapján 10 részre osztották, azaz kiszámolták több ezer tőzsdei társaság NOA értékét minden egyes időszakban (negyedévente közzétett gyorsjelentések), majd pedig besorolták 10 portfólióba a társaságokat. A baloldali oszlopban a „Lowest” kategóriát látjuk. Azok a társaságok, melyeknek a NOA értéke a legalacsonyabb kerültek ebbe a kategóriába. Ez átlagosan 0,247, azaz 24,7%. A legmagasabb NOA értékű részvények a „Highest” portfólióba kerültek (utolsó oszlop a táblázatban). Ezek átlagos NOA értéke 1,59, azaz 159%. Az átlag alatti sorban a medián értékeket látjuk. Eszerint a MCD részvények 0,78, azaz 78%-os értéke a 6-os kategóriát jelenti, nagyjából a középmezőny, nem tekinthető alacsonynak, sem magasnak.

forrás: Do investors overvalue firms with bloated balance sheets

A magas NOA értékkel rendelkező társaságok jellemzően nagyon gyorsan tudnak növekedni, magas eredményt tudnak kimutatni (lásd earnings sor), de a befektetők alábecsülik a fenntarthatóságát ennek a növekedésnek. Ahogy pedig az alacsony NOA érték együtt jár az alacsony kimutatott eredménnyel, amit az earnings sorban láthatunk. Az earning felső sorában az egyes kategóriákba tartozó társaságok átlagos nyeresége látható, az alatta levő sorban a medián, azaz középérték. A középérték gyakorlatilag monoton növekszik az egyes NOA kategóriákban. A magas NOA érték összefügg az elhatárolások accruals értékével is, melyről már korábban beszéltünk, azaz a magas NOA együtt jár a magas elhatárolásokkal, azaz a társaság szabad cash flow szintje alacsony.

Részvények jövőbeni hozama és a NOA mutató szintje

A fentiekben láthattuk, hogy a magas NOA érték tulajdonképpen azt eredményezi, hogy magas nyereséget tud a társaság kimutatni. Az alábbi grafikonon azt láthatod, hogy a legalacsonyabb és legmagasabb NOA portfóliókban hogyan változik a kimutatott nyereség a vizsgálatot megelőző és a vizsgálatot követő években. A vizsgálat időpontja az X tengely 0 értékkel lett jelölve. Eszerint a magas NOA értékű portfólióban a vizsgálatot megelőző három évben növekszik a kimutatott nyereség, majd amikor már extrém magas a NOA, akkor a kimutatott nyereség csökken a következő években.

forrás: Do investors overvalue firms with bloated balance sheets

Az alacsony NOA kategóriában pont fordítva alakul a helyzet, azaz a kimutatott nyereség csökken, majd amikor az alacsony NOA szintet elérjük, növekszik. Tudjuk azt is, hogy a befektetők, tőzsdei kereskedők korlátozott információk alapján hoznak döntést, azaz elsősorban a kimutatott eredménnyel foglalkoznak. Azt már kevesen kérdőjelezik meg, hogy a kimutatott eredmény mennyiségi vagy minőségi. Emiatt pedig azt tapasztaljuk, hogy a magas NOA kategóriába tartozó részvényeket vásárolják a befektetők, ezért a részvények árfolyama emelkedik, ahogy a magenta színű görbén látható. Itt az átlagos éves hozam látható, tehát a magas NOA kategóriába (több száz részvény) tartozó részvények átlagos éves hozama a vizsgálat előtti, és vizsgálat utáni években. Az is jól látható, hogy ha magas NOA kategóriába kerül a cég, akkor szűkülnek a lehetőségek a mennyiségi eredmény kimutatása terén, így a nyereség visszaesik (fenti kép), és ezzel együtt a részvényekkel elérhető hozam is csökken. Az alacsony NOA kategóriába tartozó részvények esetében fordított, de jóval mérsékeltebb a hatás.

forrás: Do investors overvalue firms with bloated balance sheets

Ahogy tehát a fentiekből látható, a net operating assets tulajdonképpen a halmozott nyereség és a szabad cash flow különbségét mutatja ki. A NOA növekedése pedig tulajdonképpen azt mutatja, hogy a mérleg alaposan ki van tömve, fel van fújva, azonban a jövőben ez akadálya lesz a nagyobb nyereség kimutatásának. Ezért láthattuk, hogy a magas NOA együtt járt az alacsonyabb jövőbeni nyereséggel. Ezt pedig a részvények árfolyama is követi, azaz a magas NOA alacsonyabb jövőbeni hozamot jelentett (a magas értéket követő 3 évben), az alacsony NOA szinttel szemben. A hatás akkor is kimutatható, ha long-short stratégiában gondolkodunk. David Hirshleifer, Kewei Hou, Siew Hong Teoh, és Yinglei Zang kutatásai szerint, a legalacsonyabb NOA és a legmagasabb NOA portfóliók átlagos havi hozamkülönbsége 1,24 százalék volt 1964-2002 közötti időszakban.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.