Cikkünkben az Enron csőd eseményét tekintjük át. Megnézzük, hogy befektetőként, milyen tanulságok vonhatók le az esetből. Témáink:

- Az Enron sikersztori kezdete

- Az Enron csőd részletei

- Miért ment csődbe az Enron?

- Az Enron botrány

Az Enron sikersztori kezdete

Az Enron társaságot 1985-ben alapította Kenneth Lay két másik társaság, a Houston Natural Gas és az Internorth összeolvasztásával. Mindkét társaság az Egyesült Államokban jelentős gázvezeték infrastruktúrával rendelkezett, és a társaságok együttesen 37 ezer mérföld gázvezetéken végeztek gázszállítást. Az Enron fő tevékenysége tehát arra terjedt ki, hogy a gázkitermelőktől elszállította a saját vezetékrendszerén keresztül a közműszolgáltató cégeknek a gázt. Jellemzően hosszú távú szerződésekkel, egy olyan iparágban működött az Enron, ahol a piacra lépésnek jelentős korlátai vannak (nagy beruházásigény), azaz az Enron részvényesei, a befektetők stabil, hosszú távú jövedelemre számíthattak.

Az Enron vezetősége azonban szerette volna diverzifikálni és bővíteni a társaságot, így a gázszállítás mellett az 1990-es évekre az Enron gyakorlatilag egy árupiaci kereskedő, market maker céggé vált, mely az elektromos áram, a szén, az acél, a papír, a víz, a szélessávú optikai kábelkapacitás kereskedőjévé vált. 2001-re az Enron egy hatalmas konglomerátummá nőtte ki magát, mely már nemcsak gázvezetékrendszert üzemeltet, hanem tulajdonában villamosenergia-, cellulóz- és papírgyárak, szélessávú eszközök és vízierőmüvek vannak nemzetközi szinten.

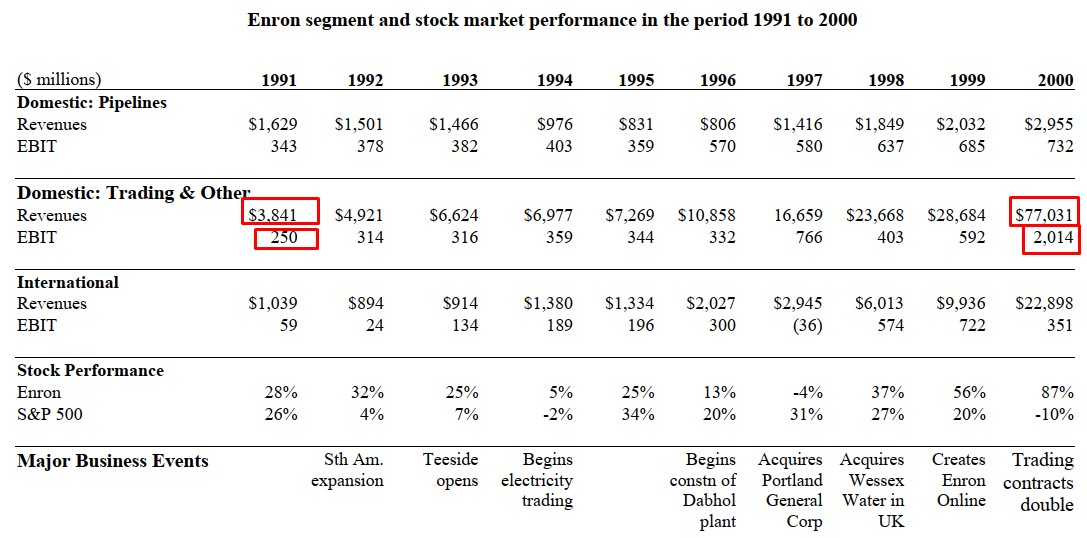

Az alábbi táblázat jól mutatja a sikerekkel teli 90-es éveket. Amíg az eredeti tevékenységen alig növekszik az árbevétel és a nyereség (Lásd Domestic Pipelines Revenues és EBIT sorokat) addig az új tevékenységek (market maker, kereskedelmi tevékenységek) árbevétele a kezdeti 3,8 milliárd dollárról 77 milliárd dollárra növekszik. A nyereség (EBIT) a kezdeti 250 millió dollárról 2014 millió dollárra bővül egyetlen évtized alatt.

forrás: The Fall of Enron

Az Enron csőd és botrány

Az Enron nagyon jó befektetés volt az 1990-es években. A részvényárfolyam szárnyalt. Ahogy az alábbi képen látható, a 2000-es évekre 90 dolláros árfolyama volt a részvényeknek. Az 1990-es évektől a csúcsig 311 százalékos hozama volt a részvénybefektetésnek, mellyel felültejesítették a befektetők az S&P500 indexet. A 2000. december 31-én a piaci kapitalizáció elérte a 60 milliárd (83 dolláros árnál) dollárt, mely ma egy átlagos large cap cég, de 20 évvel ezelőtt a legnagyobb társaságok közé tartozott az Enron. Ebben az időszakban a legnagyobb innovátor cégek közé sorolták az Enront (Amerikai Fortune magazin felmérése), a hitelminősítők befektetésre ajánlott kategóriában tartották az Enron kötvényeit.

Brókercégek sell-side elemzői vételre ajánlották a befektetőknek a papírokat. Az alábbi grafikonon 2001, január és 2001, október 15 közötti időszakon megjelent elemzések egy éves előretekintő becslését láthatjuk az Enron részvények árfolyamára vonatkozóan. Az egynél nagyobb érték (az esetek többsége) azt jelzi, hogy az elemzés szerint a következő egy évben tovább emelkedik az Enron részvények árfolyama, de a történet teljesen másképpen alakult.

forrás: The Fall of Enron

Nézzük a részleteket:

- Az alábbi grafikonon A és B pontok időszakában a részvényár történelmi csúcson volt. A Fortun magazin szerint az Enron amerika legnagyobb innovátor cége. Ebben az időszakban az Enron vezető beosztású személyei 1,1 milliárd dollár értékben adnak el 17,3 millió darab részvényt.

- 2001. áprilisában (C pont) közzéteszi az Enron az első negyedéves gyorsjelentését, melyben 526 millió dolláros nyereségről számol be.

- 2001. augusztusában Sherron Watkins, az Enron elnökhelyettese írt egy névtelen levelet Kenneth Laynek, a társaság alapítójának, melyben kifejezi aggodalmát a cég könyvelésével kapcsolatban. Watkins az információkat megosztotta az Enron auditor cégével (Artuhr Andersen).

- 2001. augusztus 20-án az alapító, Kenneth Lay elad 93 ezer darab részvényt 2 millió dollár értékben, és ezzel egyidejűleg emailt küld a cég munkatársainak, és arra biztatja őket, hogy vásároljanak részvényeket. Kenneth magasabb részvényárfolyamot jelez előre a következő időszakban. (E pont).

- 2001. szeptemberében Kenneth Lay megnyugtat mindenkit (Sherron Watkins vádjaival kapcsolatban), és kijelenti, hogy a társaság könyvelési módszerei legálisak és megfelelőek, illetve ismét hangot ad annak, hogy az Enron részvény egy jó vételi lehetőség (F pont).

- 2001. október 16-án az Enron 618 millió dolláros veszteséget jelent (harmadik negyedéves jelentés, G pont).

- 2001. október 22-én a SEC vizsgálatot indít az Enron könyvelési technikája miatt (H pont).

- 2001. december 2-án az Enron csődvédelmet kér (I pont).

forrás: https://www.famous-trials.com

Miért ment csődbe az Enron?

Az Enron üzleti tevékenységének könyvelésében alapvetően két probléma volt. Az egyik, hogy összetett hosszú távú szerződéseket kötött a társaság (ez ebben az iparában nem szokatlan). Ezeknek a szerződéseknek azonban a jelenértékét nagyon nehéz kimutatni, ahogy nagyon nehéz megbecsülni a szerződésekből származó jövőbeni nyereséget is.

Másrészt az Enron a 2000-es évekre nemzetközi szinten működő céggé változott, és ez azzal járt, hogy a tevékenységébe bevont számos ún. special purpose entities” céget, azaz különböző offshore, levelező cégeket. Ezeket a cégeket gyakran olyan célokból hozták létre, hogy tőkét gyűjtsenek (például banki hitelt vegyenek fel), és ebből akvizíciókat, vállalatfelvásárlásokat hajtsanak végre. Hasonló társaságok útján kerülnek ma a kínai részvények az amerikai részvénypiacra. A módszert ebben a bejegyzésünkben tárgyaltuk.

A 2001-es évre az Enron már több száz ilyen speciális célra létrehozott társaságot használt, melyek közül számos akvizíciós célokat szolgált, számos esetben hosszú távú (gáz) szerződések keltették éltre ezeket a cégeket, és több olyan céget is létrehoztak, melyek könyvelési célokat támogattak. Ezeket a könyvelési célokra létrehozott cégeket pedig az eredmények szépítésére (veszteség elrejtése), az adósság elrejtésére használták. A módszer részleteiről részben az alábbi előadáson beszéltünk.

De példaképpen nézzünk meg egy ilyen könyveléstechnikai célokra létrehozott társaságot. Ezek közül az egyiket Chewco néven alapították meg, mely teljes egészében az Enron vezetőségének irányítása alatt állt. A Chewco 338 millió dollár értékben vett fel hitelt, a hitelre az Enron garanciát vállalt, de mivel egy önálló társaságról van szó, így az Enron könyveiben nem kellett nyilvántartani a kötelezettséget. A könyvelési technikák eredménye az lett, hogy az Enron mérlege nem tükrözte a valóságot, lényegesen kevesebb adósságot mutatott ki és a veszteségeit is el tudta rejteni. De nemcsak az adósság lett nagyobb, hanem a túlbecsülték a hosszú távú szerződésekből beáramló pénzeket, így a nyereségadatok is túlbecsültek lettek.

Az Enron botrány

A 2000-es évekig az Enron csőd volt a világ legnagyobb csődje, ráadásul az esemény széles befektetői kört megkárosított. A helyzetet fokozta, hogy az iparági szereplők nem voltak képesek előrejelezni az eseményeket. Például a sell-side elemzők vételre ajánlották a papírokat, a hitelminősítő cégek befektetésre ajánlott kategóriában tartották a kötvényeket. Hosszúra nyúló bírósági tárgyalás vette kezdetét, melyben az Enron vezetői és partnercégei közül többeket bűnösnek találtak. Például az Arthur Andersen auditor céget, mely bedarálta az Enron könyvelését a vezetők utasítására, de az Enron vezetőit megvádolták bennfentes kereskedéssel, csalás szervezéssel, értékpapír-csalással. Kenneth Lay alapítót hatrendbeli csalás és négyrendbeli banki csalás vádjával ítélték el, aki az ítélet végrehajtása előtt meghalt. Lay-en kívül más vezetőket is 5-17 év közötti börtönbüntetésre ítéltek el. Az Enron botrány következményeképpen számos ponton szigorítottak a tőzsdei társaságok pénzügyi jelenéskészítési szabályain.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.