Megbeszéljük, melyek ezek a defenzív részvények, defenzív stratégiák, hogyan teljesítettek felül az elmúlt évtizedekben, végül arról is szó lesz, hogy a leírtakat hogyan lehet a gyakorlatban is hasznosítani. Sok olyan összefüggés van a tőzsdén, melyről azt figyelhetjük meg, hogy az elméletileg logikus következtetést a gyakorlat megcáfolja. Ilyen például, hogy a mérlegfőösszeg alapján legjobban növekedő társaságok a jövőben alulteljesítenek (lásd asset growth hatás), vagy a nagy növekedési részvények alulteljesítik az értékalapú részvényeket (value-glamour anomaly), és ide tartozik, hogy az alacsony volatilitású, alacsony kockázatú, azaz defenzív részvények, és ezekre épített stratégiák szintén felülteljesítették a múltban a magasabb kockázatú részvényeket, stratégiákat. Annak ellenére történik ez, hogy a tőzsdéken ismert hozam-kockázat elv szerint a magasabb kockázat együtt kellene, hogy járjon a nagyobb hozammal. A fentiekre tekintettel, az alábbiakban egy újabb olyan összefüggést ismerhetsz meg, mely ellentmond az elméletnek, legalábbis a gyakorlati megfigyelések, az elmúlt 50 évet visszatekintő kutatások ezt mutatják. Témáink:

- Melyek a defenzív részvények?

- Defenzív részvények felismerése béta-mutató alapján

- Defenzív részvények vizsgálata szórás alapján

- Az agresszív, kockázatos részvényekkel érhetünk el magas hozamot?

- Defenzív részvények, Defenzív stratégiák felülteljesítése

- Miért teljesítenek felül a defenzív tőzsdestratégiák?

- Az alacsony volatilitású részvények sikere más tényezőkkel is megmagyarázható

- Piaci kapitalizáció és a defenzív részvények

- A béta vagy a volatilitás anomália az erősebb?

- Mikor, miért teljesítenek felül a defenzív részvények?

- Jobban járunk a long only stratégiákkal

Melyek a defenzív részvények?

A defenzív részvények általában a „non-cyclical” társaságok részvényei, azaz olyan tőzsdei társaságokról van szó, melyek gazdasági eredményeire lényegesen nem hatnak a gazdasági ciklusok, azaz a gazdasági ciklusokkal kisebb korrelációt mutat a defenzív részvények árfolyama. Ebbe a körbe tartoznak az élelmiszer ipari részvények, az italgyártó cégek, a dohányipar, egyes gyorséttermek, és a különböző egészségügyi szolgáltatásokat nyújtó cégek mellett a közmű, és energia szektor. Nagyrészt tehát az olyan termékeket előállító, szolgáltatásokat nyújtó cégekről van szó, mely iránt a kereslet stabil, és a gazdasági fellendüléseket követő korrekció, recesszió időszakában sem esik vissza jelentősen a kereslet a termékek, szolgáltatások iránt.

Van azonban a fentieken túl egy másik fontos, objektív mutatóval mérhető tulajdonsága a defenzív részvényeknek. Ez pedig az alacsony volatilitás, amely tulajdonképpen azt jelenti, hogy kisebb mértékű az árfolyamkilengése ezeknek a részvényeknek. A volatilitást, kockázatot részvénypiaci értelemben két eltérő módon is tudjuk mérni. Az egyik a béta, a másik a szórás vizsgálata.

Defenzív részvények felismerése béta-mutató alapján

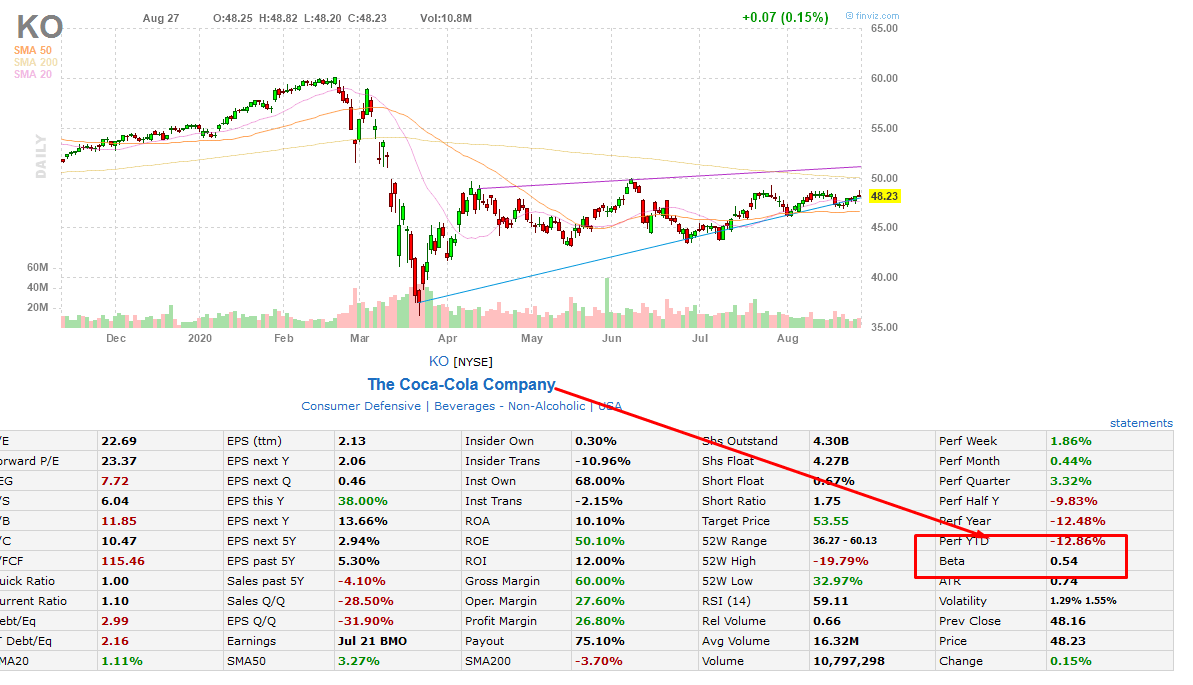

A béta-tényező, béta-mutató a piaci kockázathoz (tőzsdeindexhez) képest mutatja meg egy részvény kockázatát. Eszerint ha egy részvény béta tényezője 1, akkor pontosan a tőzsdeindexszel egyező a részvényvásárlás, -tartás kockázata. Hogy ne csak a száraz elméletről legyen szó, javaslom, látogasd meg a finviz.com oldalt, ahol egy tetszőleges részvényre rákeresve (lásd alábbi képen a keresőmezőt) lekérdezheted a béta-tényezőt.

A példánkban én Coca-Cola béta tényezőjét kérdeztem le. Az adatot az árfolyam grafikon alatti táblázatban találod, lásd alábbi képen.

A fentiek után már csak az a kérdés, hogy mit jelent a 0,54. Nézzük ezt is meg részletesen:

- Ha egy befektetési eszköznek, részvénynek a béta-tényezője 1, akkor a kockázata pontosan megegyezik a piaci kockázattal.

- Ha 1-nél nagyobb a béta-tényező, akkor a vizsgált részvény volatilisebb a piacnál, nagyobb a kockázata. Például 1,2-es béta-érték esetén a vizsgált részvény 20 százalékkal volatilisebb, kockázatosabb a piacnál.

- Ha 1-nél kisebb a béta-tényező, akkor a vizsgált részvény, instrumentum a piacnál kevésbé volatilis, kisebb a kockázata, kisebb az árfolyam kilengése. Esetünkben a 0,54-es béta-mutató azt jelenti, hogy a részvény fele annyira kockázatos, mint a tőzsdeindex.

- 0 béta-tényező esetén a részvény, instrumentum nincs korrelációban a piaccal.

- Negatív béta-mutató pedig azt jelenti, hogy az instrumentum a piaccal ellentétesen mozog.

Defenzív részvények vizsgálata szórás alapján

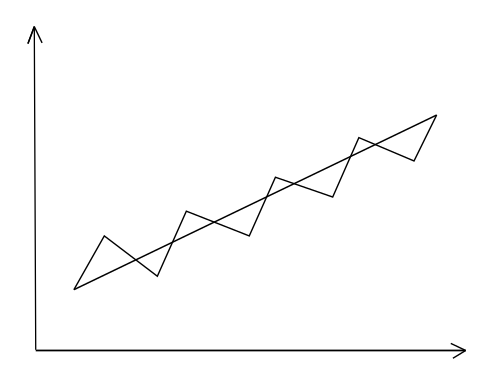

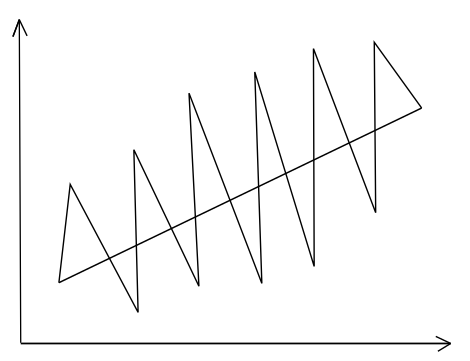

A másik módszerünk során nem a piachoz viszonyítjuk a részvény volatilitását, hanem a múltbeli árfolyam-mozgáshoz, azaz azt nézzük, hogy egy meghatározott átlaghoz képest mekkora az egyes árfolyamadatok kilengése, azaz szórást vizsgálunk. Az alábbi képen látszik a különbség, azaz két különböző részvény árfolyamát látjuk, de a felső képen szereplő részvény árfolyama kevésbé tér el a mozgóátlagtól (egyenes), kisebb a kilengés. Az alsó képen pedig egy volatilisebb részvényt látunk, melynek árfolyama sokkal jobban változik.

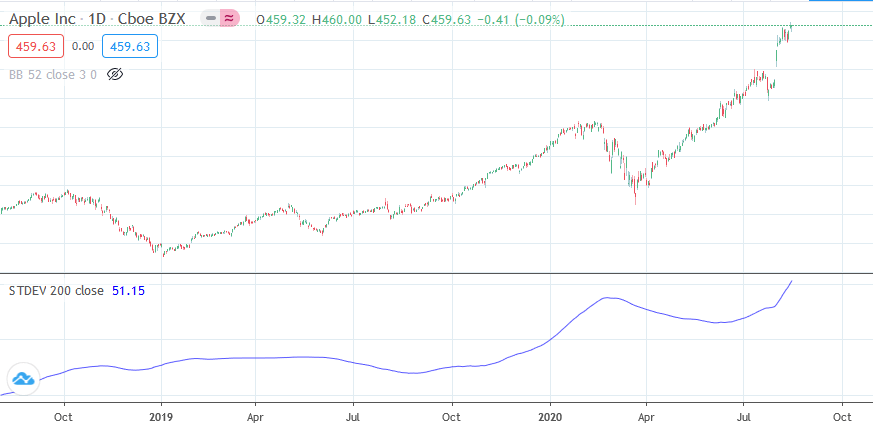

A fentiek után már csak az a kérdés, hogyan állapítsuk meg, hogy egy részvény volatilitása alacsony vagy magas. Erre a célra pedig számtalan részvényszűrő alkalmazás használható, például ilyen a finviz.com, de a tradingview.com árfolyamelemző is képes volatilitás szerint szűrni, illetve a volatilitást kimutatni. Sőt ez utóbbi programban az indikátorok között megtaláljuk a szórást (standard deviation néven), lásd alábbi képen.

Ha a fentiek alapján nem egyértelmű számodra, hogy a volatilitás, és a szórás, miért fejezi ki egy részvény kockázatát, akkor a következő bejegyzést érdemes tanulmányoznod.

Miért válságállóbbak a defenzív részvények?

Önmagában tehát több tényező is előidézi azt, hogy a defenzív részvények árfolyama kisebb mértékben esik recesszió, vagy tőzsdei medvepiac esetén. Azért azt hozzá kell tenni, hogy ezeknek a társaságoknak a részvényárfolyama is tud esni, de kisebb mértékben (lásd béta vizsgálatokat fentebb). A legfontosabb tényező, ami az árfolyamot stabilizálja az, hogy ezeknek a cégeknek a profitja nem esik vissza olyan drasztikus mértékben, ez pedig a termékkel, szolgáltatással függ össze. Gondoljuk csak a közmű szektorra, az energia, víz, gáz, üzemanyag ellátást biztosító cégekre. Olyan szolgáltatásokat nyújtanak, melyeket recesszió, gazdasági zsugorodás, válság esetén is igénybe vesznek az emberek. De igaz ez a dohánytermékekre, az élelmiszerekre, italokra, bizonyos gyorséttermek, és egyes egészségügyi szolgáltatásokra is, valamint különböző telekommunikációs szolgáltatásokra. Ezeken a területeken célszerű tehát keresni azokat a vállalatokat, melyek stabil piaccal, termékkel, szolgáltatással rendelkeznek, valamint folyamatosan fizetnek osztalékot is.

A fentiekből látható, hogy a defenzív részvények mögött olyan vállalatok vannak, melyeknek termékei, szolgáltatásai nehezen nélkülözhetők az átlagember számára. A fenti listához még a lakóingatlanokkal foglalkozó REIT (residential REIT) részvények is hozzá vehetők, de például az iroda (office) REIT, vagy ipari (industrial) REIT társaságok már erős ciklikusságot mutatnak.

A fentiek alapján már könnyen be tudjuk azonosítani, hogy milyen iparágakban találjuk a defenzív részvényeket, azonban további szempont, hogy stabil (pénzügyileg is), érett korban levő vállalatok tartoznak a defenzív kategóriába. Ugyanis ezekben az iparágakban is találunk növekedési fázisban levő társaságokat, melyek esetében nagyobb a kockázat, illetve a pénzügyileg nem stabil társaságok (és itt a saját tőke arányában mért teljes adósságra gondolok) is itt vannak. Azaz ha a dept/equity hányados 1-nél nagyobb, akkor társaság saját tőkéjét meghaladó adóssággal rendelkezik, 2-es érték esetén már kétszer nagyobb az adósság, mint a saját tőke. Abban az esetben ha a társaság el van adósodva, akkor egy nehezebb időszakot (recesszió) csak nagyobb veszteségek árán tudja átvészelni, ahogy fentebb utaltam rá, egy recesszióban ezeknek a társaságoknak is esik a profitja, csak kisebb mértékben.

Az osztalék szintén fontos tényező. Stabilan, folyamatosan osztalékot fizető társaság vonzó a befektetők számára, így a válságok idején is megtartják a befektetők a papírokat az osztalék reményében. Emiatt pedig kisebb az eladói nyomás ezeken a defenzív papírokon, így az árfolyamesés mértéke is kisebb lehet.

Egy befektetési portfólióban a defenzív részvények hasznos diverzifikációs eszközök. Mivel hosszú távon gondolkodunk, így egy esetleges visszaesés a befektetési időszak alatt nem zárható ki, ezért a defenzív részvények védelmet nyújthatnak. Fontos szabály, hogy önmagában egy részvény megvásárlása nem befektetés, hanem spekuláció. Értem ezalatt, hogy a befektetési időtávon a diverzifikáció az egyik kockázat csökkentési módszer, azaz ne egyetlen papírban, hanem sok papírban gondolkodjunk. Ez vonatkozik arra is, ha defenzív részvényeket is szeretnénk vásárolni, azaz ne egy társaság részvényeit vegyünk, hanem szélesen diverzifikáltan fektessünk defenzív részvényekbe.

A defenzív részvények alacsony kockázata miatt a hozam is alacsony?

A széles körben elfogadott közgazdaságtani modell szerint (CAPM) egy részvény jövőbeni árát a kockázatmentes kamat, és a részvénypiac kockázati prémiuma határozza meg, melyet a béta tényezővel szorzunk. Az eredeti CAPM az alábbiak szerint alakul (azóta 1993-ban és 2015-ben is módosítottak a képleten):

ERi=Rf+βi(ERm−Rf)

ahol:

ERi= a befektetés/részvény várható hozama

Rf= kockázatmentes kamat

βi= a befektetés, részvény béta tényezője

(ERm−Rf)= a részvénypiac kockázati prémiuma, azaz részvénypiac hozama – kockázatmentes hozam.

Eszerint tehát egy nagyobb kockázatú részvény jövőbeni árfolyama is magasabb lesz, tekintettel arra, hogy a béta tényezője 1 feletti. Ebből következik, hogy egy defenzív részvény vásárlásával várhatóan alacsonyabb hozamunk lesz, hiszen a béta tényezője 1 alatti. A fentiekből következik a hozam-kockázat alapú megközelítés, illetve a hozam-kockázat elv is, mely tulajdonképpen a hatékony piacok elméletének egy sarkalatos pontja, azaz a tőzsdéken többlethozam csak nagyobb kockázat vállalásával érhető el. Ezek az elméletek tehát mind azt mutatják, hogy az a logikus, hogy az agresszív, növekedési, magas bétájú, kockázatos részvényekkel érhetünk el nagyobb hozamot. Azonban ahogy az alábbiakban látni fogod, a gyakorlatban nem ez a helyzet.

Defenzív részvények, defenzív stratégiák felülteljesítése

Az elmúlt néhány évtizedben számos kutatás vizsgálta a fenti ellentmondást, és több egymástól független visszatesztelés is ugyanazt az eredményt mutatja, azaz az alacsony volatilitású részvények megvásárlásával a befektető felülteljesíti a legmagasabb volatilitású részvények eredményeit. Ez az összefüggés akkor is megfigyelhető, ha a béta tényező alapján rangsoroljuk a részvényeket (béta anomáliáról itt részletesen), és akkor is ha a volatilitást (volatilitás-effektusról itt részletesen) a szórás alapján mérjük.

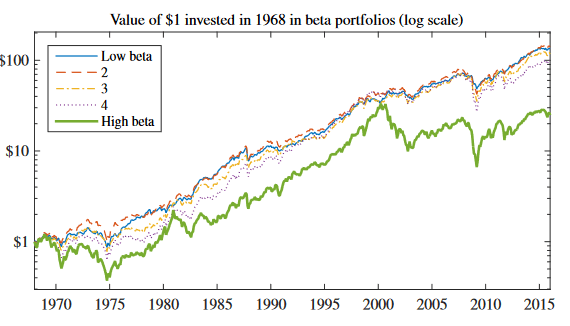

Az alábbiakban az egyik ilyen kutatást beszéljük meg, melyet Robert Novy-Marx készített 2016-ban Understanding defensive equity címmel. Az alábbi képen egy 1968-2015 közötti vizsgálat eredménye látható. Ebben a vizsgálatban a CRSP adatbázisában található néhány ezer részvényt volatilitás alapján állítjuk sorba, majd a volatilitás nagysága szerint öt kategóriát különítünk el, így az egyes csoportokba a részvények 20-20%-a kerül. A kék görbével jelölve a legalacsonyabb volatilitás (jelölése Low vol.), azaz defenzív részvények egyenleggörbéje látható. A szaggatott és pontozott vonalak a 2-3-4-es kategóriákba sorolt részvények egyenlegváltozását mutatja. Itt a számozással együtt növekszik a volatilitás is. Zöld színnel pedig a legmagasabb volatilitású, kockázatú részvények egyenlege látható. Jól látszik az ábrán, hogy a magas volatilitású részvényekkel az időszak alatt alig értünk el hozamot. 1 dollár befektetéssel az időszak végén 3 dollár az egyenlegünk. Ezzel szemben pedig az alacsony volatilitású részvényekkel 100 dollár az egyenlegünk. Az ábrán az is kitűnik, hogy nem az alacsony volatilitású részvények teljesítenek felül, hanem inkább arról van szó, hogy a magas volatilitású részvények alulteljesítenek. Beszéltünk már arról, hogy egy tőzsdei összefüggés gyakorlatba ültetéséhez számos szempontnak (részletek: Létezik működőképes módszer, stratégia?) meg kell felelni, és ebben az esetben az is igaz, hogy a vizsgált összefüggés széleskörű, azaz nem csak egyetlen mutatóval a szórással mutatható ki, hanem a béta tényezővel is ugyanerre az eredményre jutunk.

Az alábbi grafikonon már a béta tényező alapján rangsoroltuk a részvényeket. A különbség itt is jelentős, azaz alacsony béta tényezőjű részvényekkel az 1 dollár befektetés 100 dollárra növekszik, béta esetén kb. 30 dollárra (logaritmikus a grafikon, magyarázat itt).

Összegezve a gyakorlati megfigyeléseket, azt láthatjuk, hogy a magas volatilitású részvények alulteljesítenek, és ha megfigyeljük a grafikont, akkor különösen a gazdasági válságok idején tapasztalunk jelentős visszaesést (lásd dotkom lufi 2001, és a 2008-2009-es válság időszakát a grafikonon).

Miért teljesítenek felül a defenzív tőzsdestratégiák?

Számos oka lehet annak, hogy a defenzív részvények felülteljesítettek a múltban. Ezek megértése azért fontos, mert segíthet abban egy részvényporfólió kialakítása során, hogy elkerüljük a hibákat. Nézzük sorba a lehetséges okokat.

1) A népszerűség átka a tőzsdén

Beszéltünk már arról a megfigyelésről is, hogy az elhanyagolt részvények felülteljesítik a népszerű részvényeket. Ennek oka abban keresendő, hogy a befektetők a népszerű, divatos, hírekben gyakran szereplő társaságok részvényeit vásárolják meg, így ezek ára emelkedik, és gyorsan túlárazottá válnak. Ha pedig egy részvény értékalapon túlárazott, akkor hosszú távon alulteljesít. Ez tulajdonképpen a value anomália a tőzsdén. Azaz könnyen lehet, hogy a magas volatilitású részvények népszerűek a kereskedők körében, emiatt túlárazottak lesznek, és így a jövőbeni hozamuk alacsonyabb lesz.

2) Kockázatalapú megközelítés

Lehetséges magyarázatok közé tartozik az is, hogy a befektetők tisztában vannak azzal az elvvel, hogy a magas kockázat magasabb jövőbeni hozamot eredményez, és a legtöbb befektető számára a tőkeáttétel igénybe vétele nem elérhető, vagy kockázatosnak tartják, így a portfóliójuk hozamát úgy próbálják növelni, hogy magas kockázatú részvényeket vásárolnak. Mivel sok befektető gondolkodik ezen a módon, így a magas kockázatú részvények túlárazottak lesznek, azaz a jövőbeni hozamuk alacsony lesz. Mutattam erre példát is egy korábbi bejegyzésben, azaz sokkal jobban járunk, nagyobb lesz a hozamunk, ha alacsony volatilitású részvényeket vásárolunk meg tőkeáttéttel, mint hogy magas kockázatú részvényekbe fektetjük a pénzünket. Azaz a tőkeáttétel segítségével az alacsony kockázatú részvények kockázatát felnagyítjuk a magas kockázatú részvények szintjére. Ekkor a kockázati szint egyezni fog, de a hozamunk nagyobb lesz. Ez egyébként Warren Buffett módszerének (részletek: Warren Buffett és a 225 millió orangután) is egyik alapja, azaz Buffett is nagyrészt alacsony kockázatú részvényekbe fekteti a pénzét, és a kockázatot tőkeáttétel javítja fel (esetében ez 1,5-2 közötti tőkeáttételt jelent).

3) Az alacsony volatilitású részvények sikere más tényezőkkel is megmagyarázható

A témával kapcsolatos részletes vizsgálatok (Robert Novy Marx is megfigyelte) azt is kimutatták, hogy az alacsony volatilitású részvények sikere más, ismert tényezőkkel is megmagyarázható. Ezek a tényezők főleg a value hatás, size hatás, jövedelmezőség összefüggéseket jelentik. Ugyanakkor az eredeti CAPM modell még nem tartalmazza ezeket a tényezőket, de a modell három tényezős és öt tényezős változata már igen, és azt is látni kell, hogy az öt tényezős CAPM modell esetében is pozitív alfa értéket kapunk. Ez pedig azt jelenti, hogy az alacsony volatilitású stratégiák eredménye nem magyarázható meg 100 százalékosan a fenti hatásokkal. Ez pedig azt is jelenti, hogy az alacsony volatilitás egy jó kezdeti szűrő lehet, hogy megtaláljuk az alulárazott, jövedelmező társaságokat.

4) Piaci kapitalizáció és a defenzív részvények

További lehetséges magyarázat lehet, hogy a magas volatiltású cégekre nem csak az jellemző, hogy profitot termelni képtelen, de növekvő társaságok, hanem nagy részük az alacsony piaci kapitalizációjú szegmensben található. Az alábbi grafikont már fentebb bemutattam, de itt kiegészítésre került a kép a profitot nem termelő, kis kapitalizációjú, növekedési részvényekkel (piros színnel). Jól látszik, hogy a két kategóriába (magas volatilitású és alacsony kapitalizációjú, növekedési részvények) tartozó részvények hozama erősen korrelál.

Azzal pedig, hogy alacsony volatilitású részvényekre fókuszálnak a defenzív stratégiák, a fenti részvénykört teljesen kihagyják a portfólióból, és ez eredményezi, hogy felülteljesítenek a defenzív részvények.

A béta vagy a volatilitás anomália az erősebb?

Bár a fentiekben a béta és a volatilitás (szórással vizsgálva) eseteit néztük meg, látható volt a grafikonokon is, hogy a béta szerinti rangsorban volt kisebb a hozamkülönbség, azaz a volatilitás alapon nagyobb a hozameltérés az alacsony és magas volatilitású részvények között. Ezt az észrevételt megerősíti David Blitz és Milan Vidojevic a The Profitability of Low Volatility című munkájában:

„We also find that the mispricing is even more pronounced for volatility than forbeta. This suggests that the low-volatility anomaly is stronger than the low-beta anomaly,and, given that the two are closely related, that the low-volatility anomaly is the dominantone.”

Bradford Jordan és Timothy Riley pedig azt figyelték meg, hogy a nagy volatilitású részvények jövőbeni hozama különösen akkor alacsony, ha magas short interest értékkel (a közkézhányadon mért short arány, lásd itt) párosul. Ahogy pedig fentebb is beszéltünk róla, Jordan és Riley is megerősíti, hogy átlagosan nézve azok a részvények, melyek előző időszakban volatilisek voltak, alulteljesítik azokat a részvényeket, melyek az előző időszakban alacsony volatilitással rendelkeztek. Véleményük szerint azonban ez az összehasonlítás könnyen félrevezetheti a befektetőket, mert a magas volatilitású részvények között számos olyan részvényt találunk, melyek jövőbeni hozama jelentősen nagy. Ezekre a magas volatilitású részvényekre jellemző, hogy kevesen shortolják a részvényeket, alacsony a short interest. Fontos látni azt is, hogy önmagában a magas volatilitás nem jelzi előre a gyenge jövőbeni hozamot. Ezek a megfigyelések csak nagy átlagban, széles részvénykörön figyelhetők meg, azaz óvakodjunk az olyan következtetésektől, hogy egy-egy egyedi részvény jövőbeni hozamát a magas volatilitás alapján határozzuk meg, hiszen a jövőbeni hozamot számos egyéb tényező is befolyásolja.

Mindezeken túl Jordan és Riley azt is megfigyelték, hogy a magas volatilitású részvények akár felülteljesítésre is képesek. Esetükben ez azt jelentette, hogy 1991-2012 közötti 20 éves időszakon a magas volatilitású részvények (melyek short interest aránya alacsony volt) évente 9 százalékkal teljesítették felül a részvénypiacot. Ezzel szemben a magas volatilitású és magas short interest arányú részvények évente 9 százalékkal teljesítettek alul.

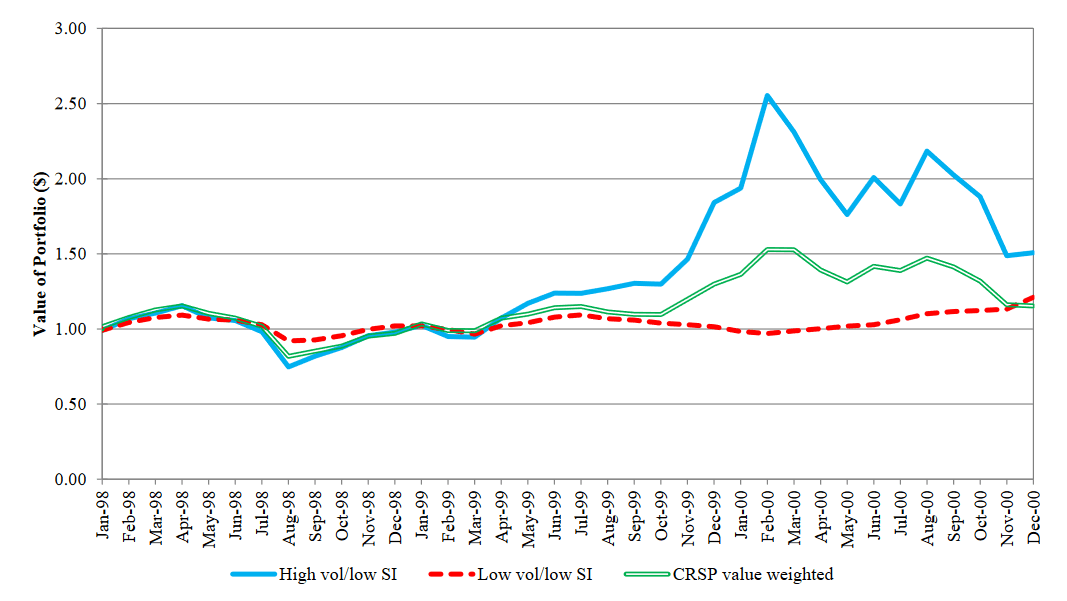

Az alábbi képen kék színnel látható a magas volatilitású, de alacsony short interest arányú részvényeket tartalmazó portfólió egyenlegváltozása. Piros színnel az alacsony volatilitású, alacsony short interest arányú részvények, és zöld színnel a tőzsdeindex. Itt is jól látható, hogy a magas volatilitású részvények felülteljesítenek 1998-2000 között.

A felülteljesítés 2007-2010 közötti időszakban is megfigyelhető, de itt is látható, hogy válságok alatt felülteljesítenek az alacsony volatilitású részvények.

Az alábbi képen pedig azt láthatjuk, hogy a magas volatilitású, de alacsony short interest arányú részvények mennyire teljesítik felül a tőzsdeindexet és a magas volatilitású, magas short interest arányú részvényeket (piros szín).

forrás: The Long and Short of the vol Anomaly

Látható volt a fentiekben, hogy az alacsony volatilitású részvények felülteljesítésének részben az az oka, hogy értékalapon olcsó, jövedelmező, gyakran nagy piaci kapitalizációval rendelkező társaságokba fektetjük a pénzünket. Az alacsony volatilitás egyúttal azt is jelenti, hogy kizárjuk a kockázatos, alacsony kapitalizációval rendelkező, profitot nem termelő, növekedési részvényeket. Látható volt, hogy a defenzív részvények nem annyira érzékenyek a gazdasági ciklus változására, így az is megfigyelhető volt, hogy a recessziók időszakában kisebb mértékben esett vissza az alacsony volatilitású részvények árfolyama. Ugyanakkor az is jól kivehető a fenti ábrákon, hogy a magas volatilitású, alacsony short interest rátájú részvények felülteljesítenek. Ez akár már a válságból való kilábalás időszakában is megfigyelhető volt az utóbbi két évtized két válságában.

A fentiek miatt Jordan és Riley kutatásai inkább azt mutatják, hogy a long-short portfóliók, helyett long only portfólióban érdemes gondolkodni. A long-short portfóliók esetében a két részvénycsoport közötti hozamkülönbséget próbáljuk kinyerni, azaz megvásároljuk az alacsony volatilitású részvényeket, és shortoljuk, ugyanakkora értékben, a magas volatilitású részvényeket. Ezzel a megoldással a fő probléma a jelentős költségek. A long only esetben pedig az egyik lehetőség a fentebb már bemutatott alacsony volatilitású részvények vásárlása (elsődleges szűrőként használva), és a kockázat a tőkeáttétel segítségével felnagyítható. Ugyanakkor Jordan és Riley visszatesztelései alapján járható útnak tűnik a nagy volatilitású, de alacsony short interes rátájú részvények megvásárlása is.

Defenzív részvények és a válságok előrejelzése

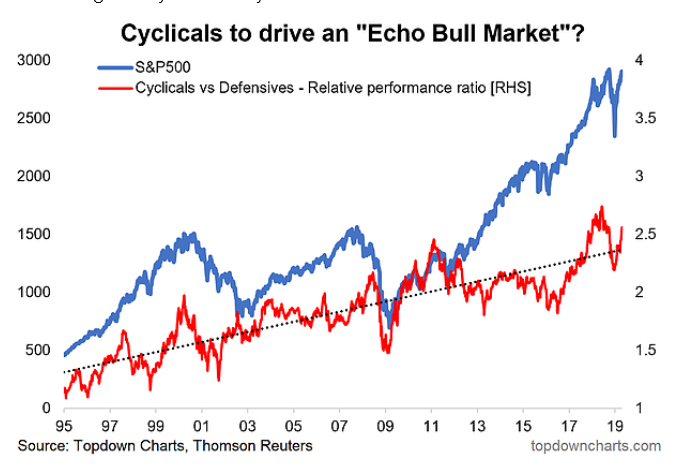

Az alábbi képen a piros görbe mutatja a nem defenzív, azaz ciklikus és a defenzív részvények egymáshoz viszonyított, azaz relatív teljesítményét. A piros görbe emelkedése azt jelzi, hogy a defenzív részvények árfolyama lemarad a ciklikus részvényekhez képest. Például a 2017-ben tapasztalt árfolyam emelkedés a ciklikus részvényeknek köszönhető. Ilyen pontokat (amikor a ciklikus részvények jobban teljesítenek, azaz emelkedik a piros görbe) több helyen is látunk, például a 2000-es évek elején (dotkom lufi) vagy 2008-2009 (hitelválság) előtt. Ezeket a csúcsokat pedig visszaesés követi, azaz a ciklikus részvények árfolyama visszaesik a defenzív részvények árfolyamához képest. Az eset jól leírja tehát a piaci folyamatokat, azaz a defenzív részvények kevésbé volatilisek, válságok idején kisebb az eladói nyomás ezekben a papírokban. A kék görbe az S&P500 index a grafikonon, és azt szemlélteti, hogy a megugró ciklikus-defenzív relatív teljesítmény (piros görbe) után az amerikai tőzsdén visszaesés tapasztalható.

A kép forrása: topdowncharts.com

Összegezve tehát elmondható, hogy a defenzív részvények sajátos tulajdonságait mind befektetési időtávon, mind pedig a rövidtávú kereskedés esetén célszerű figyelembe venni. A válság, részvénypiac visszaesés előrejelzés bizonytalan, mivel akár hosszú hónapokig is fennmaradhat a túlértékelt állapot, ahogy ez a múltbeli esetekben is látható volt.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.