A bankcsődök témakört már körbejártuk korábbi cikkünkben (lásd itt), ahogy arról is beszéltünk, hogy pénzügyileg milyen módon lehet válságokra, krízisekre felkészülni (részletek itt). A témáink közül egyetlen egy fontos tényezőről még nem volt szó, mégpedig a partnerkockázatokról, hiszen a befektetők jellemzően bankokban, brókercégeknél, különböző befektetési konstrukciókban, mint például a befektetési alapok, ETF-alapok tartják a pénzüket. Ugyanakkor egy széles körű gazdasági válság esetén sokkal nagyobb partnerkockázattal kell számolnunk, mint nyugodt időszakokban. A bejegyzésben ezért áttekintjük, hogy milyen kockázatok merülhetnek fel, és milyen megoldások léteznek ezekre a helyzetekre. Témáink:

- Miért kerülnek bajba a pénzintézetek, bankok?

- Tőkeerős pénzintézet = nagyobb biztonság?

- Ha van betétbiztosítás, miért rohanják meg a befektetők a bankokat?

- Beva működése

- Európai Unió befektetővédelem

- Ciprusi befektetővédelem

- Máltai befektetővédelem

- Svájci kompenzációs alap

- Belga befektetővédelmi szabályok

- Írországi kompenzációs alap szabályai

- Befektetővédelem Ausztriában

- Egyesült Királyság befektetővédelem

- Egyesült Államok befektetővédelem

- A stop megbízások nem garantáltak

- Különféle problémák az összetett termékekkel

- A brókercégek egy része az ügyfél ellen fogad

- A kompenzációs alap és a befektető védelem sem véd meg mindentől

- Hogyan készüljön fel a befektető a gazdasági válságra?

Miért kerülnek bajba a pénzintézetek, bankok?

Bár a gazdasági válságok okai és természete is eltérő lehet, azonban megfigyelhető az, hogy a reálgazdaság és a pénzrendszer között szoros összefüggés van. Gondoljunk arra, hogy a reálgazdaságban felhasznált pénzt gyakorlatilag a bankrendszer teremti. Egy gazdasági válság természetes velejárója, hogy cégek mennek csődbe, így a cégek által felvett hitel nem kerül visszafizetésre, azaz a rendszerből nemcsak pénz tűnik el, de a banknak vesztesége keletkezik. Emellett pedig a lakossági szereplőknek is problémája lesz a hitelek fizetésével, egyre többen késnek a törlesztőrészletek fizetésével, és egyre többen lesznek azok, akik nem tudják fizetni a hiteleiket. Bár a pénzintézetek által kihelyezett hitelek mögött jellemzően van valamilyen fedezet, például ingatlan, autó, vagy jövedelem, azonban a gazdasági válságok általában azzal járnak, hogy a fedezet értéke is csökken. Például a gazdasági válságok idején az ingatlanpiacon csökken a kereslet, az árak esnek, azaz a hitel mögötti fedezet értéke csökken. Ugyanígy egy gazdasági válság során sokan munkanélküliek lesznek, jövedelmük csökken, így a személyi kölcsönök mögötti fedezet tűnik el. A gazdasági válságok során tehát általános, hogy a bankok, pénzintézetek nehezebb helyzetbe kerülnek, nyereségük csökken, a várható veszteségekre céltartalékot képeznek.

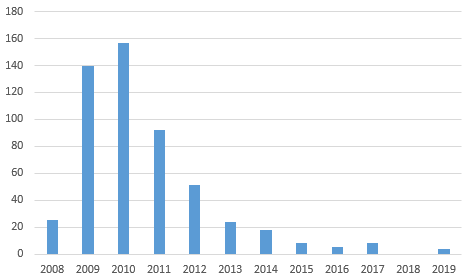

Példaként említeném meg, hogy az Egyesült Államokban 2008-ban 25 bank ment csődbe, majd 2009-ben már 140 bank jelentett csődöt, de a csődhullám 2010-ben is folytatódott, 157 bank ment csődbe az Egyesült Államokban. Ahogy az alábbi grafikonon látható, a válságot követő néhány évben mentek csődbe a bankok, majd a konjunktúra időszakában csak elvétve tapasztaltunk bankcsődöt.

Bár a 2008-2009-es gazdasági válság hatásaként 465 bank zárt be, vagy ment csődbe az Egyesült Államokban, a teljes képhez tegyük hozzá, hogy az utóbbi évtizedben 5000-7000 között változott a bankok száma az országban.

Tőkeerős pénzintézet = nagyobb biztonság?

Ha alaposan megvizsgáljuk a csődbe ment bankok listáját, akkor láthatjuk, hogy a legtöbb bank kis szereplőnek számított, és a tőkeerős, nagyobb bankoknak jobbak a túlélési esélyei egy gazdasági válság során. Ez egy logikus felvetés, és akár szempont is lehet a bankválasztás során. Azonban a 2008-2009-es válság során is láthattunk arra példát, hogy egyedi okok miatt nagybankok is bajba kerültek, vagy csődbe mentek. A teljes képhez hozzátartozik, hogy a 2008-2009-es válság egy hitelválság volt, azaz a pénzintézeteket érintette elsőként és leginkább a probléma. Vegyük azonban figyelembe, hogy minden válság oka és természete más és más. Mindenesetre a 2008-2009-es válságban nagybankok is csődbe mentek, lásd alábbi táblázat.

|

Bank neve |

Piaci kapitalizáció |

|

Washington Mutual |

307 milliárd dollár |

|

IndyMac |

32 milliárd dollár |

|

Colonial Bank |

25 milliárd dollár |

|

FBOP Corp banking subsidiaries |

18,4 milliárd dollár |

|

Guaranty Bank |

13 milliárd dollár |

|

Downey Savings and Loan |

12,8 milliárd dollár |

|

BankUnited FSB |

12,8 milliárd dollár |

|

AmTrust Bank |

12 milliárd dollár |

|

WesternBank |

11,9 milliárd dollár |

|

United Commercial Bank |

11,2 milliárd dollár |

Viszonyításképpen az OTP piaci kapitalizációja 9700 forintos árfolyam mellett 2626 milliárd forint, azaz kb. 8-9 milliárd dolláros piaci kapitalizáció. Érdemes azt is szem előtt tartani, hogy a bankrendszer stabilitása minden országnak elemi érdeke, különösen egy válság időszakában, így a múltban a „too big to fail” szabály szerint a nagybankokat meg kellett menteni, mert egy-egy nagybank bedőlése az egész ország pénzügyi rendszerét veszélyezteti. Bár a „too big to fail” szabályra is mondhatunk kivételt, például a Lehman Brothers csődje, de ezen pénzintézet után már az amerikai kormány is észbe kapott a 2008-2009-es válságban, és óriási mentőscsomagot eszközölt, mellyel megmentette a nagybankokat. A fentiek mellett pedig legyünk tekintettel arra, hogy a bankbetétek, pénzszámlák a legtöbb országban meghatározott limitig biztosítva vannak. Az összeghatárok, a kártalanítás folyamata országonként eltérő. A magyarországi bankok esetében az OBA által van biztosítva a banknál elhelyezett betét.

Ha van betétbiztosítás, miért rohanják meg a befektetők a bankokat?

A befektetések biztosítása, a befektető védelem nemcsak azért szükséges, hogy az egyéni befektetők vagyonát védje, hanem a pénz és tőkepiacokon stabilitást biztosít. Gondoljunk csak arra, hogy válságok idején kártalanítási, biztosítási alap nélkül a befektetők azonnal kivennék pénzüket a bankból, brókercégektől, így ez idézné elő a pénzügyi rendszer összeomlását. Ennek megfelelően a fejlett országokban általában a pénzintézeteknél, befektetési szolgáltatóknál, brókercégeknél elhelyezett pénzekre valamilyen védelmi szabályok, kárrendezési alap nyújt biztonságot.

Felmerülhet a kérdés, hogy a fentiek ellenére miért hallhatunk arról, hogy válságok során a befektetők megrohanják a bankokat, és kérik vissza a pénzüket. Erre valóban láthattunk példákat a múltbeli válságok során, de ez a távoli múltra vonatkozik, amikor még a bankbetétek védelme nem volt államilag garantált, vagy kiterjesztett. Emellett pedig a közelmúltban is láthattunk helyzeteket, amikor egy-egy állam csődközeli helyzetbe, vagy államcsődbe került. Ilyen helyzetekben a befektetők azért rohanják meg a bankokat, hogy készpénzt szerezzenek. Ugyanis ha a bank csődbe megy, akkor a kártalanítási folyamat hónapokig tarthat. Tehát több hónap múlva kapja vissza a befektető a pénzét. Arról nem is beszélve, hogy egy államcsőd esemény nagy inflációval, extrém esetben hiperinflációval jár, így előfordulhat, hogy a hónapok múlva visszakapott összeg vásárlóértéke már jelentősen lecsökken. Emellett az államcsőd helyzetében a múltban is azt a példát láthattuk, hogy korlátozták az egy személy által felvehető készpénzt, és a valuta-, devizaváltás is korlátozás alá került, azaz a fizetőeszköz konvertibilitását korlátozzák. Ezeknek a lépéseknek a célja, hogy a teljes gazdasági összeomlást megakadályozzák, lásd: Izlandi és argentin államcsőd tanulságai.

Külföldi országok esetében is számíthatunk befektető védelmi, kártalanítási alapokra. Illetve arra is figyeljünk oda, hogy Magyarországon is számos külföldi székhelyű befektetési szolgáltató működik határon át nyúló tevékenység keretében, akár magyarországi irodával is. Ne tévesszen ez azonban meg minket, ugyanis könnyen lehet, hogy ezek a cégek nem Beva tagok, viszont a külföldi ország kártalanítási alapjából részesülhetünk kártalanításban csődhelyzet esetén. Mire figyeljünk oda a külföldi kártalanítási folyamat során? Egyrészt számítsunk arra, hogy a kártalanítási folyamat valószínűleg külföldön is aktív részvételt kíván, azaz kérelmet kell benyújtanunk az adott ország hivatalos nyelvén (bár gyakori, hogy az angol nyelvű kérelmet is elfogadják). Tehát az idegen nyelven történő ügyintézés plusz költségeire legyünk tekintettel a brókercég, befektetési szolgáltató választásnál. A továbbiakban néhány ismertebb, népszerű befektetési helyszín legfontosabb kártalanítási jellemzőit beszéljük meg.

Egy átlagos befektetőnek jellemzően nem csak bankszámlája, hanem értékpapírszámlája van. Érdemes arra is odafigyelni, hogy az értékpapírszámla és a bankszámla között jelentős eltérés van a kompenzáció összegére, határidőkre vonatkozóan, és itt is igaz, hogy országonként nagy az eltérés.

Beva működése, a hazai befektetővédelem

Az értékpapír számlák esetében a Befektető-védelmi alap, azaz a Beva adhat védelmet, ha egy Beva tag, befektetési szolgáltató fizetésképtelenné válik. Tehát a Beva tagjai nem a befektetők lesznek, hanem a befektetési szolgáltatásokat nyújtó befektetési szolgáltatók, brókercégek. A Beva a tagoktól pénzt, tagdíjat szed be, és ebből történik a befektetők esetleges kártalanítása. A Beva egyébként hitelt is vehet fel, erre volt is példa a múltban. Befektető védelmi szempontból azonban az a legfontosabb kritérium, hogy a befektetési szolgáltató Beva tag legyen. Ha ez a feltétel adott, akkor lehetünk jogosultak egy későbbi csőd esetén a kártalanításra. Első, és legfontosabb dolgok tehát a számlanyitás előtt, hogy ellenőrizzük a befektetési szolgáltatót a Beva adatbázisában, a kereső itt érhető el.

A kártalanítási összeg 2020-ban maximum 100.000 euró. Forintban ez az összeg változhat, de a felszámolás kezdő napján érvényes MNB árfolyam szerint számítják át. Tehát a brókercég csődbe megy, és a felszámolás kezdő napján az MNB euró árfolyam 320 forint, akkor a kártalanítás összege 32 millió forint lesz. A fentieken túl vegyük azt is figyelembe, hogy a kártalanítás 1 millió forintig 100 százalékos, de az 1 millió forint feletti rész 90 százaléka kerül csak kifizetésre. Tehát 1 millió forint felett a vagyonunk 10 százalékát elveszítjük. Például 5 millió forint esetén 1 millió + a 4 millió 90%-a, azaz összesen 1+3,6 millió forint lesz a kártalanítás összege. A jövőbeni változásokat célszerű a Beva honlapján nyomon követni (bva.hu).

Beva kárrendezési, biztosítási alappal kapcsolatos további fontos tudnivaló, hogy a kártalanítási folyamat nem automatikus, tehát aktív részvételt kíván a befektető részéről, azaz kártalanítási kérelmet kell benyújtanunk. Az OBA esetében például a kártalanítás automatikus. A Beva működésével kapcsolatban további részletek a Beva működését összefoglaló oldalunkon érhető el: Beva

Egyetlen kivételt, lehetőséget tudok mondani, ahol magyar értékpapír-számlára nincs kártalanítási összeghatár. Ez pedig a Magyar Államkincstárnál vezetett értékpapír-számla, melyen magyar állampapírokat tudunk vásárolni, és a kedvező kamatozású lakossági állampapírokat is elérhetjük itt.). A Magyar Államkincstár honlapjáról idéznék: "Lejáratkor a tőke teljes összegére, valamint az esedékes kamatokra – értékhatártól függetlenül – teljes körű visszafizetési garancia vonatkozik, mely nem évül el."

Európai Unió befektetővédelme

Az Európai Unión belül van egy közös direktíva a befektetővédelemre, azaz befektetési szolgáltatóknál elhelyezett összegre minimum 20.000 euró összeghatárig kompenzációt kell biztosítani. Ez tehát azt jelenti, hogy ennél alacsonyabb nem, de magasabb lehet a kompenzáció felső határa az Európai Unió tagországaiban. Még 2010-ben benyújtásra került egy javaslat, melynek értelmében a 20.000 eurós összeghatárt 50.000 euróra emelték volna befektetési számlák esetében, de a javaslatot uniós szinten nem támogatták, így kivezetésre került, azaz továbbra is a 20.000 eurós összeghatár van érvényben.

Ciprusi befektetővédelem

A ciprusi befektetővédelmi alap működése, összeghatár azért emelendő ki, mert nagyon sok befektetési szolgáltató (főleg OTC és forex brókerek) székhelye az ország, és ezek a szolgáltatók a magyar ügyfeleket legtöbbször határon átnyúló tevékenység keretében érik el. Ez azt jelenti, hogy a ciprusi befektetővédelmi szabályok vonatkoznak ilyen esetekben a magyar befektetőkre. A ciprusi befektetővédelem (I.C.F.) 20.000 euróig biztosít kártalanítást befektetési számlák után, pontos részletek, aktualitások itt érhetők el.

Máltai befektetővédelem

Málta szintén kedvelt helye különböző befektetési szolgáltatóknak, azonban itt sem számíthatnak a befektetők 20.000 eurót meghaladó védelemre. A máltai befektetővédelmi alap fedezi a befektető brókercéggel szembeni követelésének 90 százalékát, de egy személynek legfeljebb 20 000 euró kifizetése mellett. Érdemes arra is tekintettel lenni, hogy nem minden befektetési termék tartozik a befektetővédelmi alap hatálya alá, részletek itt.

Svájci kompenzációs alap

Svájcban 100.000 svájci frank a kártalanítás felső határa, ez vonatkozik bankokra, és befektetési szolgáltatást nyújtó cégekre is. A pontos szabályok itt érhetők el.

Belga befektetővédelmi szabályok

A belgiumi székhellyel működő befektetési vállalkozásokra 20.000 eurós kompenzációs határ van megállapítva, azaz a belga törvények igazodnak az Európai Uniós irányelvekhez. Részletek itt olvashatók el.

Írországi kompenzációs alap szabályai

Az ír befektetővédelmi feladatokat az ICCL látja el. A szervezet szabályainak értelmében az értékpapírszámlán levő összeg 90 százalékát téríti meg, de a kifizetés 20.000 euróban van maximalizálva. Részletek itt.

Befektetővédelem Ausztriában

Ausztriában az értékszámlán található értékpapírokra 20.000 eurós összeghatár van megállapítva, de az értékpapírszámlán található pénzre 100.000 eurós limit vonatkozik. Pontos információk itt.

Németországi kompenzáció szabályai

Németországban az értékpapírszámlán levő összeg 90%-át téríti meg az EdW, maximum 20.000 eurós összeghatárig, részletek itt.

Észtországi szabályok

Észtországban 20.000 eurós összeghatár van megállapítva értékpapírszámlák esetében, lásd itt.

Csehországi befektetővédelem

Csehországban az értékpapírszámlán levő összeg 90%-át térítik meg, maximum 20.000 eurós összeghatárig, részletek itt.

Dániai befektetővédelem

Dániában az értékpapírszámlán levő összeget maximum 20.000 eurós összeghatárig térítik meg, részletek itt.

Befektetővédelem Hollandiában

Hollandiában az értékpapírszámlán levő összeget maximum 20.000 eurós összeghatárig térítik meg, részletek itt.

Lengyelországi szabályok

Lengyelországban 22.000 eurós összeghatár van megállapítva, de csak 3000 euróig számíthatunk 100 százalékos visszatérítésre, 3000 euró feletti összeg 90 százalékát térítik meg, részletek itt..

Szlovákiai befektetővédelem

Szlovákiában 50.000 eurós összeghatár van megállapítva, részletek itt..

Svédországi befektetővédelem

Svédországban 250.000 svéd koronás összeghatár van megállapítva, részletek itt..

Luxemburgi befektetővédelem

A luxemburgi befektetővédelmi alap 20.000 euróban maximalizálta az értékpapírszámlák után kifizethető kompenzációt, részletek itt..

Egyesült Királyság befektetővédelem

Az Egyesült Királyság (UK), London egy nagy múltú pénzügyi központ. Európán kívüli cégek is itt hozták létre leány vállalatukat, hogy az európai piachoz hozzá férjenek, így számos brókercég, befektetési szolgáltató működik UK székhellyel. Magyarországon is számos brókercég, például forex brókercég hirdeti szolgáltatásait. Ezek nagy része UK vagy Ciprusi székhelyű társaság.

Az Egyesült Királyságban székhellyel rendelkező befektetési szolgáltatókat a Financial Conduct Authority (FCA) felügyeli. A felügyelet honlapján találunk egy adatbázist, melyben ellenőrizhetjük is a kiválasztott céget (https://register.fca.org.uk/). Ezzel a csalások nagy részét ki is szűrhetjük (például az olyan cégeket, melyek ismert brókercégekkel összetéveszthető nevet adnak meg a társaságuk nevének stb..). Illetve a pénzügyi ombudsmanhoz is fordulhatunk ha a befektetési szolgáltatóval kapcsolatban panaszunk van:http://www.financial-ombudsman.org.uk/. A legfontosabb azonban a biztosítási alap, a kártalanítási alap, ami az Egyesült Királyságban a Financial Services Compensation Scheme (FSCS) név alatt érhető el.

A kártalanítás általános feltétele, hogy a befektetési szolgáltató az FCA felügyelete alatt álljon, illetve a befektetési szolgáltató csődbe kerüljön. Befektetések esetén a kártalanítási összeghatár 85.000 angol font. Az összeg 100%-a kifizetésre kerülhet kártalanítás címén, tehát nincs önrész, ahogy például a Beva esetében láthattuk. Bankbetét, számlapénz esetében 85.000 angol font az összeghatár. Pontos és aktuális kártalanítási összeghatár itt érhető el.

Egyesült Államok befektetővédelem

Az Egyesült Államok szintén fontos pénzügyi központ, így számos brókercég működik USA székhellyel, bár a magyarországi ügyfelek nagyrészt ezen amerikai cégek Londoni székhellyel bejegyzett (így az FSCS vonatkozik ezekre) leányvállalatainál nyitnak számlát. Mindenesetre az amerikai székhellyel működő befektetési szolgáltatóknál nyitott értékpapír számla esetén az SIPC kártalanítási alapból számíthatunk kártalanításra. Az SIPC egy non profit, nem állami alap, melyet brókercégek hoztak létre. A Beva-nál ismert működési mechanizmus szerint a tagok befizetéséből képződik a kártalanítási alap vagyona, és csak abban az esetben számíthatunk kártalanításra, ha a brókercég tagja az SIPC-nek. Ezt azonban ne a brókercég honlapján ellenőrizzük, hanem az SIPC adatbázisában.

Az SIPC kártalanítási, befektető védelmi alap összeghatárai. A kártalanítási összeghatár 500.000 dollár ügyfelenként, maximum 250.000 dollár számlapénz is beletartozik ebbe. Ha például egy befektetőnek van 1000 XYZ részvénye 200.000 dollár értékben és 10.000 dollár számlapénze is a számlán, akkor a részvények és a számlapénz is a kártalanítási alap védelme alatt állnak. Vannak azonban olyan termékek, melyek nem állnak az SIPC kártalanítási alap védelme alatt, például nem regisztrált befektetési termékek, devizák, egyes határidős piaci kontraktusok, egyes opciós termékek. A részletes tájékoztatót itt találjuk. A fentieket tekintsük általános tájékoztatónak, a pontos, aktuális információk a hivatkozott szervezetek honlapján érhető el.

A hiányzó ügyfélvagyon az alapja a kompenzációnak

A legtöbb kártalanítási mechanizmus a hiányzó ügyfélvagyont téríti meg. Ugyanakkor egyes értékpapírok esetében a befektető tényleges tulajdonjogot szerezhet, melyeket a brókercégek a saját vagyonuktól elkülönülten tárolnak. Ebbe a körbe tartoznak a részvények, melyet a legtöbb tőzsdei (nem OTC) brókercégnél megvásárolva a brókercég vagyonától elkülönülten tartanak nyilván. Szerencsés esetben tehát a brókercég csődjét követően az elkülönülten tárolt értékpapírok megvannak, így a felszámolási eljárás során az ügyfél hozzáférhet a részvényekhez. Ez adhat némi biztonságérzetet azoknak a befektetőknek, akik a kártalanítási limit fölötti összeget tartanak a brókercég számláján. Eszerint tehát, ha befektetve van a pénz (részvényeket vettünk), akkor egy csődesemény során a kártalanítási limittől függetlenül kiadják az értékpapírokat. Ez a dolgok ideális állása mellett valóban így van. Sajnos azonban múltbeli tapasztalatok azt mutatják, hogy gyakran a brókercégek ellopják, elsikkasztják, kölcsönadják, hitelt vesznek fel az ügyfélvagyonra. Ezekben az esetekben előfordulhat, hogy a számlánkon levő értékpapírok valójában nincsenek meg, így a csődesemény során a kártalanítási limitek lesznek irányadók. Például 100 ezer eurós részvényportfóliónk van, de a kártalanítási eljárás során kiderül, hogy a brókercég nem vette meg valójában a részvényeket a nevünkre, így a hiányzó ügyfélvagyon 100 ezer euró, a kártalanítási limit pedig csak 20 ezer euró, azaz 80 ezer eurós veszteségünk keletkezik. Néhány múltbeli példa:

- Buda-cash ügy:: a valóságban nem vettek meg minden részvényt, a kimutatásokat meghamisították. A csődesemény után több évvel is szerzett vissza vagyont a felszámoló, lásd itt.

- Buda-cash ügy: a Saxo Bank nem adta ki az ügyfelek értékpapírszámláján levő vagyont, csak több évnyi pereskedés után, lásd itt.

- Questor-csőd: az értékpapírok hiánytalanul megvoltak, kivéve a 150 milliárd forint értékben kibocsátott fiktív kötvényeket, lásd itt.

- Hungária Értékpapír Zrt csődje: hasonlóan a fenti esetekhez, a felügyelet jelentős értékpapírhiányt állapított meg, lásd itt.

- Lehman-csőd: A brókercég ETN alapjainak csődjével 10 évig tartó pereskedés után csak az ügyfélvagyon 45 százaléka térült meg

- Lehman-csőd: A brókercég az ügyfelek vagyonát fedezetként használta fel hitelügyletek során

- MF Global: Brókercsőd, melyben ügyfélvagyont adtak fedezetbe derivatív ügyletekhez

- "London Whale" ügy, melyben szintén ügyfélvagyont adtak fedezetbe, JP Morgan 6 milliárd dolláros vesztesége

- Számos csőd, veszteség a 2008-as pénzügyi válságban, ahol ügyfelek értékpapírjait adták kölcsön értéktelen CDO fedezeteket elfogadva

Az alábbi táblázat a Buda-cash-nél hiányzó értékpapírok kiadási arányait mutatja (forrás itt).

|

MEGNEVEZÉS |

KIADÁSI ARÁNYSZÁM |

|

A160212C05 |

95,10% |

|

A181220A13 |

8,31% |

|

A190624A08 |

46,37% |

|

A201112A04 |

90,17% |

|

A231124A07 |

31,98% |

|

D150401 |

24,99% |

|

D150527 |

21,21% |

|

D150722 |

51,90% |

|

D150916 |

97,17% |

|

D151223 |

1,81% |

|

EURO |

31,67% |

|

Fotex Nyrt. |

87,20% |

|

HUF |

4,16% |

|

M. Telekom Nyrt. |

1,43% |

|

Mol Nyrt. törzs |

35,96% |

|

Opus Sec 16/10/31 |

21,67% |

|

OTP Bank 16/09/19 |

33,35% |

|

OTP Bank törzs |

13,33% |

|

Richter Gedeon Nyrt. |

90,32% |

|

USD |

8,34% |

A Hungária esetében a hiánnyal érintett eszközök kiadási arányai a következők voltak.

|

MEGNEVEZÉS |

KIADÁSI ARÁNYSZÁM |

|

2015/C MÁK |

4,86% |

|

D150527 |

7,29% |

|

D150722 |

8,02% |

|

D150916 |

45,66% |

|

EURO |

75,95% |

|

Kanadai dollár |

0,75% |

|

M. Telekom Nyrt. |

99,27% |

|

HUF |

25,23% |

|

USD |

80,06% |

További problémát vet fel, hogy nem minden országban követhető, ellenőrizhető egy részvény tulajdonlása. Ezt hazánkban megoldották a fenti ügyek után, azaz a befektető a brókercégnél értékpapír számlát vezet, majd a brókercég hozzáfér a BÉT-rendszeréhez, ahol az ügyfél megbízásai bekerülnek az ajánlati könyvbe. Ha létrejön az ügyletkötés, akkor a Keler Zrt, mint központi elszámoló, elvégzi a tranzakció mögötti könyvelést. Ennek része, hogy a tőzsdei társaság részvénykönyvét frissítik az új tulajdonosokkal. A tényleges tulajdonlást a befektetők le tudja kérdezni a Keler Zrt nyilvántartásából.

De a fenti folyamat nem minden országban zajlik ilyen szabályozott módon. Ennek az az oka, hogy egyes piacok sokkal összetettebbek. Például az Egyesült Államokban egyetlen tőzsde mögött számos order routing, kereskedési helyszín van, de ott vannak a dark poolok, és a brókercégek házon belül is köthetnek ügyletet (internalization). A fentiek miatt az Egyesült Államok részvénypiacán úgy működik a nyilvántartás, hogy a tőzsdei társaságok kapcsolatban állnak a Depository Trust and Clearing Corporation (DTCC) társasággal, mely a tőzsdei ügyletek elszámolását végzi (a Keler Zrt-hez hasonló feladatokat végez). Ugyanakkor a másik oldalon a DTCC-vel a brókercégek állnak kapcsolatban, azaz azt tartják nyilván, hogy a brókercég tulajdonában mennyi részvény van. Végül pedig a brókercég a saját nyilvántartásában vezeti azt, hogy a birtokában levő részvények mely ügyfelekhez tartoznak.

Mire figyelj oda?

A félreértések elkerülése végett hangsúlyoznám, hogy a fentiek értékpapírszámlákra vonatkoznak. A hagyományos pénzszámlákra jellemzően 100.000 eurós kártalanítási összeghatár van megállapítva, és teljesen más kompenzációs séma szerint zajlik a folyamat, ahogy hazánkban is a Beva és az OBA teljesen elkülönülten, és eltérő szabályok szerint működik. Látni kell azt is, hogy országonként eltér, hogy mely befektetési vállalkozások, mely termékek tartoznak az adott ország kompenzációs alapjának hatálya alá, így célszerű a hivatkozott oldalakat tanulmányozni. A fent leírtak csak tájékoztató jellegűek, és időközben változhattak a feltételek, összeghatárok, így ne a fent leírtakra, hanem az adott országnál hivatkozott oldal leírására hagyatkozz. Figyelj arra is oda, hogy nagyon sok brókercégnek több országban is van leányvállalata, így ez a befektetővédelemre is hatással lesz. Hiába láthatod azt, hogy ABC brókercégnél az Egyesült Királyságban 85 ezer font a kártérítési limit, ha te ABC brókercég Ír leányvállalatánál nyitottál számlát, ahol 20 ezer euró a kártalanítási összeghatár. Összegezve a 20 ezer eurónál nagyobb befektetővédelem:

- Magyarország (100.000 euró, van önrész)

- Svájc (100.000 CHF)

- Egyesült Királyság (85 ezer GBP)

- Svédország (250.000 svéd korona)

- Szlovákia (50 ezer euró)

Milyen problémái lehetnek egy brókercégnek?

Látni kell azonban azt is, hogy a brókercégek nem gyűjtenek bankbetétet és nem helyeznek ki jelzáloghitelt, személyi kölcsönt sem. Miért tapasztaljuk azt, hogy ezek a cégek is csődbe mennek krízisek, gazdasági válságok során? A brókercégek esetében a problémák a pénz és tőkepiacok természetéből fakadnak, azaz gazdasági válságok során óriási lesz a volatilitás a piacon, és ez az óriási volatilitás különböző módon veszélyeztetheti a brókercég működését. Néhány példa a felmerülő problémákra.

1) A stop megbízások nem garantáltak

Alapvető probléma, hogy a tőzsdei stop megbízások teljesülésére nincs garancia, azaz félreteljesülés következhet be. Márpedig egy volatilis, csapkodó piacon sokkal gyakrabban fordul elő félreteljesülés. Ez azonban alapvetően az ügyfél problémája, hiszen nagyobb lesz a vesztesége. Ugyanakkor mi történik azokban a helyzetekben, ha olyan mértékű a félreteljesülés, hogy az ügyfél számláján levő egyenleg nem elég a veszteség finanszírozására, azaz mínuszba megy a számla? Erre láthattunk példát 2015-ben a svájci frank krízis idején. Ekkor a brókercégek azt tapasztalták, hogy az ügyfelek számlái tömegével mennek mínuszba. Ki állja ilyenkor a veszteséget? Elméletileg a kereskedő, de ezen összegek behajtása óriási többletköltséget jelent a brókercég számára, így kisebb összegek esetében nem éri meg behajtani. Ha pedig sok kis számla adja a nagy veszteséget, akkor nincs más, mint hogy a veszteséget be kell nyelni. Ennek eredménye lett, hogy több brókercég csődbe, vagy csőd közelébe került, egyes brókercégek pedig még 5 évvel az események után is megpróbálják visszaszerezni a pénzüket, és perelik az ügyfeleiket.

2) Különféle problémák az összetett termékekkel

A brókercégek kínálatában számos összetett, bonyolult termék érhető el, melyeket szintén próbára tesznek a válságok. Jó példa erre a VIX ETN termék 80-90%-os 1 nap alatti értékvesztése 2018-ban. De arra is láthattunk példát az elmúlt években, hogy egy brókercég azért ment csődbe, mert a devizák és árupiaci származtatott termékeken a swap-ot rosszul állapították meg. A tapasztalt kereskedők pedig kockázatmentesen vették ki a swapot a rendszerből, és mire kiderült a probléma, a veszteség akkora lett, hogy a cég csődöt jelentet.

3) A brókercégek egy része az ügyfél ellen fogad

Szintén probléma forrása lehet, hogy a tőzsdén kívüli piacok, az ún. forex brókerek körében számos brókercég market maker formában működik, azaz az ügyfelek számára jegyzi az árat. Mondhatnánk azt is, hogy ezek a brókercégek az ügyfeleik ellen fogadnak, azaz ha az ügyfeleik nyernek, akkor a brókercég veszít. Bár a statisztikák alapján azt látjuk, hogy a forex brókerek ügyfeleinek 60-80%-a veszteséges, így alapvetően nem fenyegeti a brókercéget az a veszély, hogy a sikeres kereskedők miatt csődbe megy. Ugyanakkor a helyzetet bonyolítja, hogy ma már az európai brókercégek az ESMA szabályozása alapján kötelezően negatív egyenleg védelmet alkalmaznak, azaz az ügyfél számlája nem mehet mínuszba. Ha pedig mínuszba menne, akkor az a brókercég vesztesége lesz. Arra is legyünk tekintettel, hogy a ma divatos CFD termékek, mind származtatott termékek, azaz az ügylet ellenoldalán egy másik pénzintézet van.

4) Tőzsdei brókercégek

A tőzsdei brókercégek esetében véleményem szerint nagyobb az átláthatóság a szigorúbb szabályozás miatt, illetve ebben az esetben, ha megvásárolunk egy részvényt, akkor valóban a tőzsdén, egy másik befektetőtől vásároljuk meg, a brókercég csak közvetítő lesz. Ezzel szemben egy forex brókercégnél nem a részvényt vásároljuk meg, hanem egy CFD terméket, amivel nem szerzünk valódi részvényesi jogokat, inkább egy fogadáshoz lehetne hasonlítani az ügyletet.

Értelemszerűen a brókercégeknél, a tőzsdén sem csak részvények vannak, hanem különböző összetett termékek, melyek különösen válságok, tőzsdepánikok esetében okozhatnak problémákat. Ilyen például a certifikát, tőkeáttétes warrant, és a különféle összetett ETF alapok, vagy befektetési alapok.

A kompenzációs alap és a befektető védelem sem véd meg mindentől

Fontos azzal is tisztában lenni, hogy az értékpapírszámlákhoz kapcsolódó kompenzáció, befektető védelem azokban az esetekben ad védelmet, ha a brókercég csődbe megy, és a jogos kifizetésünknek nem tud eleget tenni. Bár sokak számára egyértelmű, hogy az árfolyam-veszteség, a félreteljesülés, a stop átugrás mind a kereskedő vesztesége, ahogy a befektetési termékekkel kapcsolatos kockázatok is. Például ha egy vállalati kötvényt vásárolunk, és a vállalat nem fizet, csődbe megy, akkor a Beva nem ad védelmet, ugyanígy ha egy ETN befektetési alapba, azaz tőzsdén kereskedett kötvénybe fektetjük a pénzünket, és az alapkezelő csődbe megy, nem fog helytállni a Beva, sem más kompenzációs alap. Általános szabályként azt lehetne mondani, hogy minél összetettebb egy termék, annál több probléma merülhet fel, például opciós termékek, warrantok, és a népszerű befektetési alapok, vagy ETF-alapok esetében is.

Néhány felmerülő problémára utalnék még röviden.

- Például a hagyományos zártvégű befektetési alapokat nem tudjuk eladni a tőzsdén, mert nem lesz vevő az alapra, vagy csak óriási veszteséggel, a valós értéke alatt.

- De láthatunk arra is példákat, hogy nyíltvégű ingatlanpiaci alapokat be kellett fagyasztani, vagy 90 napos kifizetési határidőt kötelezően bevezetni, mert az alapkezelő képtelen volt felszámolni olyan gyorsan az ingatlanvagyont, mint ahogy a befektetők kivették a pénzüket az alapból.

- Beszéltünk már az ETF, ETN termékekkel kapcsolatos problémákról is, néhány éve a VIX ETN esetére gondoljunk, de a 2008-2009-es Lehman Brothers csődjével két ETN is csődbe ment, és ahogy fentebb már utaltam rá, ez a befektető kockázata. Emellett a tőkeáttétes ETF-alapok, árupiaci ETF alapok is okozhatnak meglepetést a kereskedők számára, lásd itt.

Jobb a helyzet azoknál a befektetési alapoknál, ETF-alapoknál, melyek ténylegesen megvásárolják a részvényeket. Ezeket az alapokat a "full physical replication" kifejezéssel tudod azonosítani az alapkezelési tájékoztató segítségével. Ezeknél az alapoknál tehát az alapkezelő megvásárolja a részvényeket, és a saját vagyonától elkülönülten, szegregált számlán tartja. Ideális esetben, ha csődhelyzetre kerül sor, akkor a szegregált számlán az értékpapírok elérhetők lesznek a befektetők számára.

Hogyan készüljön fel a befektető a gazdasági válságra?

A kockázatokat a befektetők is jelentősen tudják csökkenteni, bár ezek a módszerek általában többletköltséggel járnak. Az egyik legfontosabb dolog, hogy tájékozódjunk a kártalanítási összeghatárokról, és ennek megfelelően fektessük be a pénzünket. Gazdasági válságok időszakában az is növeli a biztonságot, hogy nem egy szolgáltatónál tartjuk a pénzünket, hanem elosztjuk több szolgáltató között. Ha a családban másnak is van bankszámlája, akkor ne ugyanazon banknál legyen. Természetesen ezek az intézkedések többletköltséggel járnak, de a biztonságot növelik. Később, a gazdasági válság elmúltával pedig a többlet számlát meg lehet szüntetni.

Brókercégek esetében ugyanez a helyzet, azaz a magyar brókercégek esetében a Beva kártalanítási összeghatárára érdemes odafigyelni, ahol például van önrész is, külföldön ez nem jellemző. De itthon is van nagy fiókhálózattal, banki háttérrel rendelkező brókercég, mely nem a Beva, hanem a belga befektetővédelmi alap hatálya alá tartozik.

Brókercégek esetében gyakori, hogy a számlavezetés díjtalan, így nincs jelentős költsége annak, hogy akár 3-4 brókercégnél elosztva tartjuk a pénzünket figyelembe véve azt is, hogy különböző országok, különböző befektetővédelmi alapjai alá tartozzanak. A megnyitott számlákat nem is feltétlenül kell feltöltenünk pénzzel, ráérünk a számlát akkor aktiválni, amikor már nagyobb problémák van. A lényeg, hogy ne akkor kelljen számlát nyitni, igazolásokat beszerezni stb.., hanem már legyen a számla megnyitva és csak az utalás legyen vissza.

A fentiek mellett pedig befektetőként érdemes megérteni az összetett termékek működését mielőtt ezekbe befektetjük a pénzünket. Emellett pedig törekedjünk a lehető legegyszerűbb, legkevesebb partnert igénylő befektetési megoldásokra. Miért jobb a részvény a részvény CFD-hez képest? Azért, mert a részvény CFD mögött egy bank, pénzintézet van, aki kiírja a terméket. Ez nagyobb kockázat, mintha csak a részvényt vásárolnánk meg. Miért jobb a kötvény, mint a kötvényalap, vagy kötvény ETF? Mert a kötvény közvetlen megvásárlása esetén egyel kevesebb a folyamatban szereplő pénzintézetek szám. Ugyanez igaz a részvény ETF és részvény befektetési alapokra.

Aranyat is meg lehet venni CFD termékként, vagy certifikát formájában, esetleg határidős piacon, de ezek mind pénzügyi termékek. Valódi termék nincs mögötte, csak egy fogadás az árfolyam mozgásra. Ezzel szemben a fizikai aranyat vásárló ETF alapok ténylegesen megveszik, és őrzik az aranyat, ahogy saját magunk is őrizhetjük az aranyat, ha fizikai formában megvásároljuk.

Természetesen azt is figyelembe kell venni, hogy a diverzifikáció egy fontos kockázatcsökkentő eszköz, és szélesen diverzifikált portfóliót nem lehet, vagy nagyon nehéz egyedi részvényekből kialakítani, így rá leszünk kényszerítve az ETF vagy befektetési alapokra.

A témát itt folytatjuk: Bankcsőd: Mi történik ilyenkor? Hogyan készülj fel?

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.