Időről időre sajnos előfordulnak olyan esetek, amikor egy bank csődbe megy, és nem férhetünk hozzá a számlánkon levő pénzhez. Rendszerint ilyen esetben rengeteg kérdés merül fel a károsultakban, és sajnos sokan kerülnek abba a helyzetbe, hogy a befektetővédelmi mechanizmusokon keresztül nem számíthatnak teljes kártalanításra. A fentiekre tekintettel megbeszéljük cikkünkben, hogy mire célszerű odafigyelni bankszámla választásakor, hogyan készüljünk fel a ritkán bekövetkező, nem várt eseményekre magánszemélyként és vállalkozóként. Témáink:

- Hogyan működnek a bankok?

- Hogyan kártalanítják bankcsőd esetén az ügyfeleket?

- Milyen kártalanítási összegre számíthatunk?

- Mire számíthatnak a vállalkozások csőd esetén?

- Nem kell fizetnem a hitelt bankcsőd esetén?

- Hogyan lehet előre jelezni a bankcsődöt?

- Hogyan készülj fel a bankcsődre?

- Mit csinálj egy bankcsőd után?

Hogyan működnek a bankok?

A hagyományos bankok nemcsak az ügyfelek számláit vezetik, nemcsak fizetési tranzakciókat végeznek, hanem betétet gyűjtenek, mely alapjául szolgál a különböző hitelezési szolgáltatásoknak. Leegyszerűsítve a dolgot, a rövid és hosszú lejáratra lekötött bankbetéteket a bank hitel formájában más személynek adja át. A bank természetesen vállalja a hitelezéssel járó kockázatot, és fel is készül azokra az esetekre, amikor a hitelezőtől nem lehetséges behajtani a tartozásokat, ugyanakkor a múltban is előfordultak olyan váratlan helyzetek, amikor a felkészülés ellenére a bank fizetésképtelenné vált, nem tudott eleget tenni a kötelezettségeinek, így csődbe ment. A betétesek szempontjából sajnos a rossz hír az, hogy a bankbetétek a bank vagyonának szerves részét képezik, azaz nem elkülönülten tárolt összegekről van szó. A folyószámlákon, bankszámlákon, megtakarítási számlákon található lekötött és le nem kötött összegek tehát a bank vagyonának a részei, így egy csőd esetén elveszítik a befektetők ezt az összeget. (Ezzel szemben egy értékpapír számlán tárolt értékpapír, pénzösszeg nem része a bank, pénzintézet mérlegének, elkülönülten tárolják ezeken a számlákon levő összeget.)

A távoli múltban, az 1929-1930-as világgazdasági válságot megelőzően, a legtöbb bank csődje egyet jelentett azzal, hogy a betétesek elveszítették a pénzüket, így a legapróbb negatív hírek esetén megrohamozták a bankokat, hosszú sorokban várakozva kérték vissza a pénzüket a betétesek. Mivel a bankok a betéteket kihitelezték, így nem tudták azonnal visszafizetni a betéteket, így gyakorlatilag csődbe mentek. Ez a folyamat sajnos a legstabilabb helyzetben levő bankot is csődbe tudja vinni, így a fejlett országokban a döntéshozók rájöttek, hogy garantálni kell a betétesek pénzét, különben időről időre (válságok időszaka) kialakulnak olyan helyzetek, amikor a pénzügyi rendszer összeomlik. Jelenleg tehát a fejlett országokban, a nyugat európai országokban, az Európai Unióban és hazánkban is léteznek befektetővédelmi mechanizmusok, melyek alapján kártalanításra kerülnek a befektetők.

Hogyan kártalanítják bankcsőd esetén az ügyfeleket?

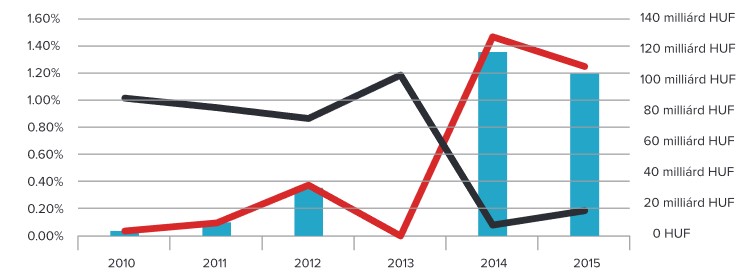

Hazánkban az Országos Betétbiztosítási Alap (OBA) hatáskörébe tartozik a bankcsődök kárrendezési folyamata. Fontos látni, hogy a szervezet vagyona a bankok, pénzintézetek kötelező befizetéseiből, felvett hitelekből, kötvények kibocsátásából tevődik össze, és vannak EU-s szabályok is, hogy a fedezettségi szintnek a 0,8%-os mértéket kell elérnie. Ez azt jelenti, hogy az összes pénzintézetnél tartott pénzmennyiség 0,8 százalékával kell rendelkeznie az OBA-nak. Ez az összeg elegendő arra, hogy néhány pénzintézet csődje esetén azonnal rendelkezésre álljon egy keretösszeg, ugyanakkor, ha több pénzintézet megy csődbe, akkor a keretösszeg megcsappanhat. Erre láthattunk példát a 2014-es bankcsődök időszakában, amikor az 1,2 százalékos fedezettségi szint pillantok alatt 0,1%-ra csökkent le.

forrás: oba.hu

2014-ben ment csődbe az Orgovány és Vidéke Takarékszövetkezet (30 ezer betétes, 54 milliárd forint), de kisebb pénzintézetek is csődbe mentek ekkor:

- Alba Takarékszövetkezet

- Körmend és Vidéke Takarékszövetkezet

- Széchenyi István Hitelszövetkezet

- Széchenyi Kereskedelmi Bank

- Tisza Takarékszövetkezet

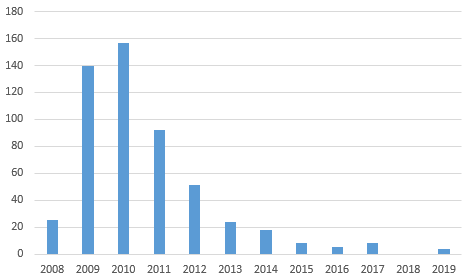

A fenti kisebb piaci szereplők mellett, a DRB bankcsoport 2015. márciusában ment csődbe. Ez a kártalanítás 73 ezer betétest érintett 107 milliárd forint összegben. Legutóbb pedig 2022 februárjában ment csődbe egy jelentős, 61 ezer ügyféllel rendelkező bank, a Sberbank. Nem kell azonban attól tartanunk, hogy az OBA kifogy a pénzből, ugyanis az MNB kölcsönt biztosít a károk rendezésére, majd ezt követően az OBA a tagok befizetéseiből, kötvények kibocsátásából visszafizeti a kölcsönt. Az Egyesült Államokban a 2008-2009-es gazdasági válsági időszakában több tucat bank ment csődbe, és nagyobb befektetési szolgáltatók is csődbe mentek, bajba kerültek. Ezeket kormányzati programokkal mentették meg, azaz a pénzügyi rendszer stabilitásának megőrzéséhez szükség van arra, hogy a bizalom rendíthetetlen maradjon. Nem kell tehát attól tartanunk, hogy az OBA kifogy a pénzből és újabb bankcsődök esetén nem kártalanítja az ügyfeleket. Ahogy az alábbi grafikonon látható, a válságot követő néhány évben mentek csődbe a bankok, majd a konjunktúra időszakában csak elvétve tapasztaltunk bankcsődöt.

Bár a 2008-2009-es gazdasági válság hatásaként 465 bank zárt be, vagy ment csődbe az Egyesült Államokban, a teljes képhez tegyük hozzá, hogy az utóbbi évtizedben 5000-7000 között változott a bankok száma az országban.

Milyen kártalanítási összegre számíthatunk?

Az OBA kártalanítási összeg legfontosabb jellemzői:

- Az OBA kifizetés felső összeghatára 100 ezer eurónak megfelelő forint, a csőd napján érvényes MNB euró árfolyam alapján.

- Névre szóló betétek után fizet az OBA magánszemélyeknek és vállalkozásoknak is.

- Hitelintézetenként érvényes a kártérítés, azaz ha több bankban tartjuk a pénzünket, akkor az OBA kártalanítás mindegyik bank esetében 100 ezer eurónak megfelelő forint.

- Az OBA nem tesz különbséget kamat és tőke között, azaz a felhalmozott kamatot is megkapjuk.

Bizonyos speciális esetekben az OBA kártalanítási limit 50.000 eurónak megfelelő forintösszeggel emelhető meg:

- lakáseladás vételárából,

- lakásbérleti jog vagy lakáshasználati jog eladásából származó vételárból,

- munkaviszony megszűnéséhez vagy nyugdíjhoz kapcsolódó juttatásból,

- biztosítási összegből vagy

- bűncselekmény áldozatainak vagy tévesen elítélteknek járó kártérítésből áll.

Sajnos a fentiek egyúttal mutatják is a kockázatokat, azaz ha lakáseladás előtt állunk, végkielégítést kapunk, egy nagyobb biztosítási összeg érkezik a számlákra, előfordulhat, hogy túllépjük a 100 ezer és az 50 ezer eurós összeghatárt is. Ilyen esetben a fenti összeghatár feletti összeget elveszítjük.A kártalanítási folyamat gyorsan zajlik, ugyanis az OBA-nak 10 munkanapja van arra, hogy a károsultak részére megfizesse a bankcsődöt megelőző egyenlegüket a fenti összeghatárokat figyelembe véve.

Mire számíthatnak a vállalkozások csőd esetén?

Az OBA-védelem a vállalkozásokra is vonatkozik (kivéve: befektetési alap, biztosító, befektetési vállalkozás stb.), és ha a vállalkozásnak devizaszámlája is volt, akkor arra is kiterjed a kártalanítás, de itt is a 100.000 eurós összeghatárig vállal az OBA kártalanítást. Ha tehát vállalkozásként ennél nagyobb összegek érkeznek a számlánkra, akkor érdemes lehet másik banknál is számlát nyitni, mert a védelem pénzintézetenként érvényes. Természetesen ennek többletköltségei lesznek, de erre tekintsünk úgy, mint egyfajta biztosítási díj. Alternatív megoldást jelenthet az értékpapírszáma nyitása, mert ahogy fentebb már beszéltünk erről, ez a bank mérlegén kívüli tétel lesz. Sajnos azonban a legtöbb magyar banknál az értékpapírszámlák után állománydíjat kell fizetni, mely a számlán levő összeg arányában kerül meghatározásra, így nagyobb összeg esetén jelentős éves állománydíjat fizethetünk. Alternatív megoldás lehet vállalkozásként, hogy az Államkincstárnál nyitunk értékpapírszámlát. Itt ugyanis ingyenes a számlavezetés, nincs állománydíj sem.

Nem kell fizetnem a hitelt bankcsőd esetén?

Bankcsődök esetén rendre megjelennek a hitelfelvevő ügyfelek a fórumokon, Facebook csoportokban és megpróbálják elhitetni magukkal, másokkal, hogy ilyen helyzetben a hitelfelvevők jól járnak, hiszen nem tudnak törleszteni, nem tudják visszafizetni a hitelt. Ez azonban nem így van, ugyanis a bankcsődöt követően általában megadnak egy új bankszámlát, melyre a hitel törlesztőrészleteit továbbiakban is fizetnie kell. Ügyeljünk arra, hogy a csődbe ment bank azonosítója, swift kódja törlésre kerül néhány hét múlva, és a törlesztőrészletet már egy újabb számlára kell fizetni. Jellemzően ilyen helyzetekben a bank hitelállományát egy másik bank vásárolja meg, így egy új banknál folytathatod a hiteltörlesztést. Ha abban a sajnálatos helyzetbe kerültél, hogy a bank elfogadta a kölcsönigénylésed, de még nem folyósított, akkor valószínűleg másik banknál újra kell hitelkérelmet beadnod.

Hogyan lehet előre jelezni a bankcsődöt?

A bankcsődöknek nincsenek specifikus jellemzői. Nem lehet azt mondani, hogy kisebb pénzintézethez ne vidd a pénzed, mert csődbe megy, hiszen láthattunk nagyobb bankokat is csődbe menni (főleg külföldön). A csődeseményeket nagyon sokszor megelőzi a rossz pénzügyi teljesítmény, a veszteség halmozódása, az ügyfélszám csökkenése, de nagyon sok pénzintézet megy csődbe válságok alatt, például azért, mert a vállalkozások, melyeket hiteleztek, csődbe mennek, és nincs jelentős fedezet a hitelek mögött. De ugyanígy okozhatnak csődeseményt a háborúk, konfliktusok, melynek például a Sberbank lett az áldozata, de a svájci frank vihar 2015-ben is számos bankot érintett komolyabban, így összességében ezek a folyamatok nem láthatók előre, így az előre jelzés helyett a felkészülésre célszerű helyezni a hangsúlyt.

Hogyan készülj fel a bankcsődre?

A magyar befektetőkre inkább a tűzoltás jellemző, azaz akkor foglalkozunk a kockázat csökkentésével, amikor már megtörtént a baj, akkor akarunk euróba menekülni, amikor már 10%-ot gyengült a forint, akkor akarunk aranyat venni, amikor már 2000 dollár az unciánkénti ára. A diverzifikációnak, a portfólióépítésnek pont az a célja, hogy mire az ilyen helyzetek bekövetkeznek, már rendelkezzünk biztosítékokkal. A bankcsődök esetében ez azt jelentené, hogy mindig ismerjük meg a kártalanítási feltételeket. A magyar bankok esetében ez az OBA oldalának tanulmányozását jelentené.

Fontos tekintettel lenni arra, hogy az OBA-kártalanítás csak azokra a pénzintézetekre vonatkozik, melyek egyúttal OBA tagok is. Ez gyakorlatilag az összes magyar bankra igaz, de érdemes megnézni, és ellenőrizni a listát, ha épp bankváltás előtt vagyunk. Vegyük azt is figyelembe, hogy ma már számos pénzintézettel találkozhatunk a hazai piacon, melyek határon átnyúló tevékenység keretében nyújtanak szolgáltatásokat. Ezek a pénzintézetek nem biztos, hogy OBA tagok is, így ha nincsenek a fent hivatkozott adatbázisban, akkor járjunk utána, hogy mégis milyen védelem vonatkozik a számlára. Fiatalok körében divatosak az elektronikus szolgáltatások, gondolok itt a Paypal-ra, a Wise-ra, a Revolut-ra. Ezek a társaságok nem OBA tagok, és a cégek bejegyzési országa szerinti befektetővédelemben részesülhetünk.

Érdemes tehát olyan pénzintézetet választani, amelyik OBA tag, ugyanakkor arra is számítanunk kell, hogy egy esetleges csőd esetén néhány hétig nem fogunk hozzáférni a pénzünkhöz. Ezt az időszakot könnyedén áthidalhatjuk, ha rendelkezünk egy tartalék számlával (részletek: Hogyan készülj fel válságokra, háborúkra pénzügyileg), de egy kisebb mennyiségű készpénz otthoni tartása is jól jöhet ilyen helyzetben. Csökkenthető a kockázat úgy, hogy a családtagok eltérő pénzintézetnél vezetik a számlájukat, vagy a vállalkozásunk számláját egy másik banknál vezetjük stb. Valószínűleg mindenki számára egyértelmű lesz az is, hogy 100 ezer eurónál nem tartunk nagyobb összeget a banknál. Ilyen helyzetben vállalni kell a többletköltségeket, és újabb számlát nyitni egy másik banknál, esetleg értékpapírszámlában gondolkodni.

Mit csinálj egy bankcsőd után?

Ha bekövetkezik a legrosszabb, és csődbe megy a bankod, nem kell megijedned. Ha a fentiek szerint jártál el, akkor nincs semmi probléma, 10 munkanap múlva megérkezik a kártalanítás. Látogasd meg az OBA oldalát, ahol le fogják írni, hogy mi a teendőd. A kieső időszakot pedig át tudod hidalni a tartalékszámlával, az otthon tartott készpénzzel. Amire célszerű odafigyelned, hogy a bankcsőd pillanatában azonnal jelezd partnereid felé, hogy ne utaljanak további összegeket a számládra. Értesítsd erről a nyugdíjfolyósítót, az Államkincstárt (családi pótlék), a munkáltatódat.

Ha vállalkozó vagy, akkor írásban értesítsd a változásokról a partnereidet, jelezd a NAV felé, hogy a számlaszámod megváltozik. Vállalkozóként figyelj oda a partnereidre is, azaz ha egy bankcsődről olvasol a hírekben, akkor nézd át a partnereidet, hiszen lehet, hogy az érintett banknál volt a számlájuk. Tekintettel arra, hogy 100 ezer euró a kártalanítás összeghatára, akár negatívan is érintheti az üzleti kapcsolataidat egy bankcsőd, hiszen a partnercégedet nagyobb veszteség éri, ami kihathat a jövőbeni működésére. Zárójelben jegyezném meg, hogy brókercégek, a különböző értékpapírszámlák nem tartoznak az OBA hatálya alá. Ezek a Beva védelmét élvezik, melynek teljesen mások a feltételei.

Ha kérdésed van a fentiekkel kapcsolatban, hozzá szeretnél szólni a témához, csatlakozz facebook csoportunkhoz ide kattintva!

Tanfolyamaink:

- Befektetési alapismeretek, stratégiák, részletek itt.

- Tőzsdei kereskedés magyar és külföldi piacokon, részletek itt.

- Rövid távú, daytrade kereskedés devizákkal, részvényekkel, részletek itt.

- Bitcoin és kriptoeszközök képzés, részletek itt.